著者: Zen、PANews

Chunjiang Plumbing Duck Prophet は、プロジェクトの資金調達情報は、プロジェクト自体の競争力を反映するだけでなく、市場資金の流れと信頼性を示し、イノベーションの方向性と傾向を示す重要なシグナルであると考えています。 PANews は毎週月曜日の朝に定期的に 「 Financing Weekly 」コラムを開始し、毎週の金融市場情報を記録し続けています。年末には、年間を通じての資金調達情報に基づいて、今年の発行市場全体のパフォーマンスをレビューし、投資家に参考情報を提供します。

2024年の投融資市場の概観

PANewsの不完全な統計によると、2024年に仮想通貨とブロックチェーン分野のプライマリー市場で合計1,259件の投資および融資イベントが公開され、総資本規模は93億米ドルを超えました。資金調達の総件数と規模から判断すると、今年の投融資市場の状況は、1,174件の取引で総額96億1,500万米ドルの資金調達が完了した2023年と基本的に同じである。 2022年の投融資件数は1,660件、資金総額は348億米ドルを超えていたのに比べ、過去2年間はより安定した傾向が形成されており、投資取引はより慎重かつ合理的な傾向にある。

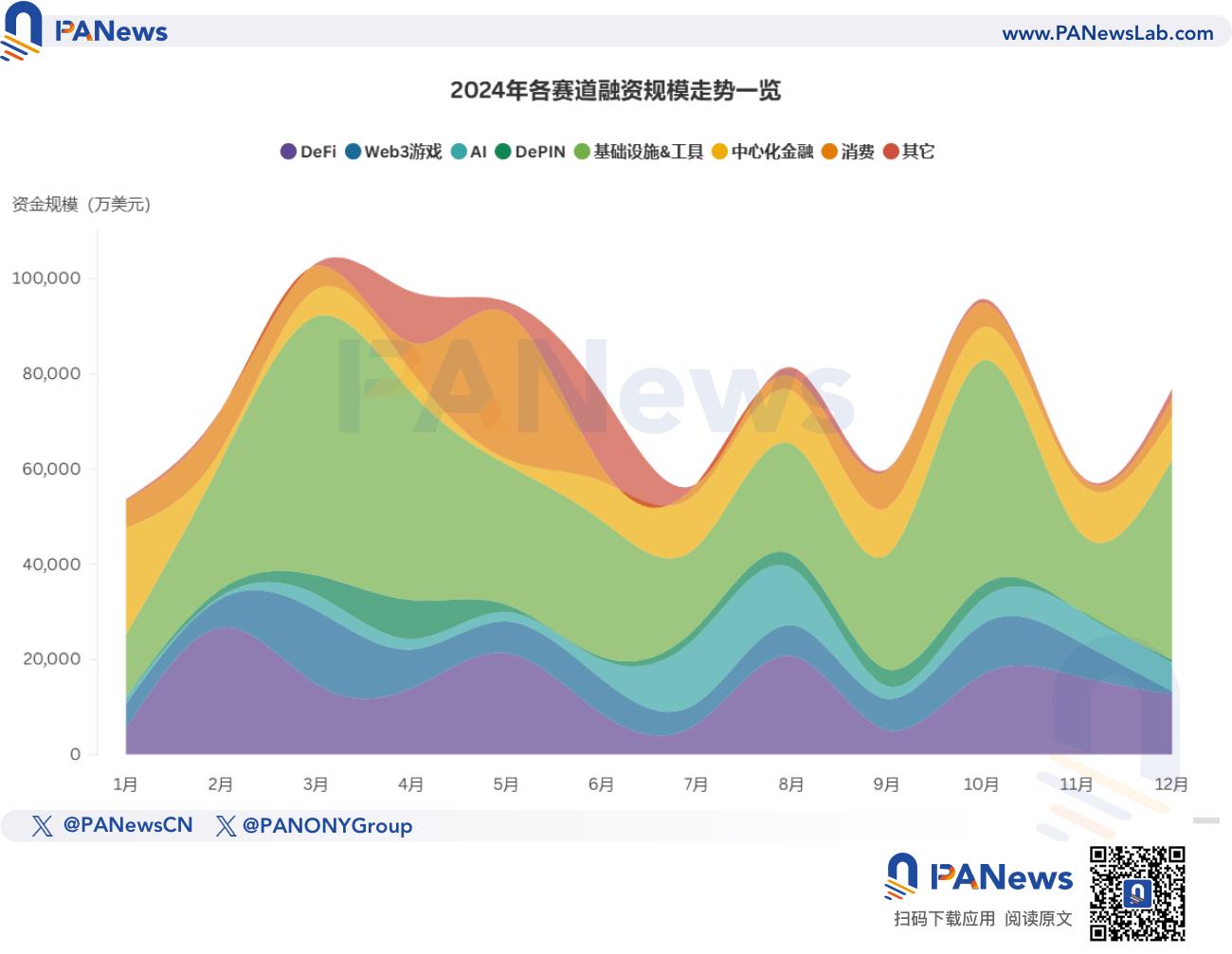

注目すべきは、総額が近いことに加え、今年と2023年の「融資総額」と「融資数量」の変動傾向も非常に似ていることである。

まず、仮想通貨投資・融資市場は再び好調なスタートを切り、3月の融資規模は10億3,000万米ドルを超え、今年唯一の単月融資額となった。億の月。最も近いのは4月、5月、10月で、資金規模はいずれも9億5000万ドルを超えていた。

第二に、序盤の「猛攻」の後、中盤から弱まり始め、6月から9月にかけて低迷期に入った。この期間中、開示された月間資金調達イベント数は8月のみ100件を超え、7月と9月の資金調達規模は6億米ドル未満でした。

第三に、10月に開示された106件の投資・融資イベントと9億5,700万米ドルを超える資金調達は、第4四半期に入ってから急激に増加し、今年下半期の単月で最高のパフォーマンスとなった。翌11月は再び低迷したが、12月のプライマリーマーケットのパフォーマンスも素晴らしく、12月22日時点で同月の資金調達規模は8億1,800万ドルを超えた。

業界が進化するにつれて、スタートアップの物語のテーマやカテゴリーはこれまで以上に豊かで多様なものになっています。 PANewsは市場のホットスポットに応じて、プロジェクトをDeFi、Web3ゲーム、インフラとツール、AI、DePIN、集中金融、消費者などの8つのトラックに大別し、各トラックの投資と融資に関する統計を作成している。

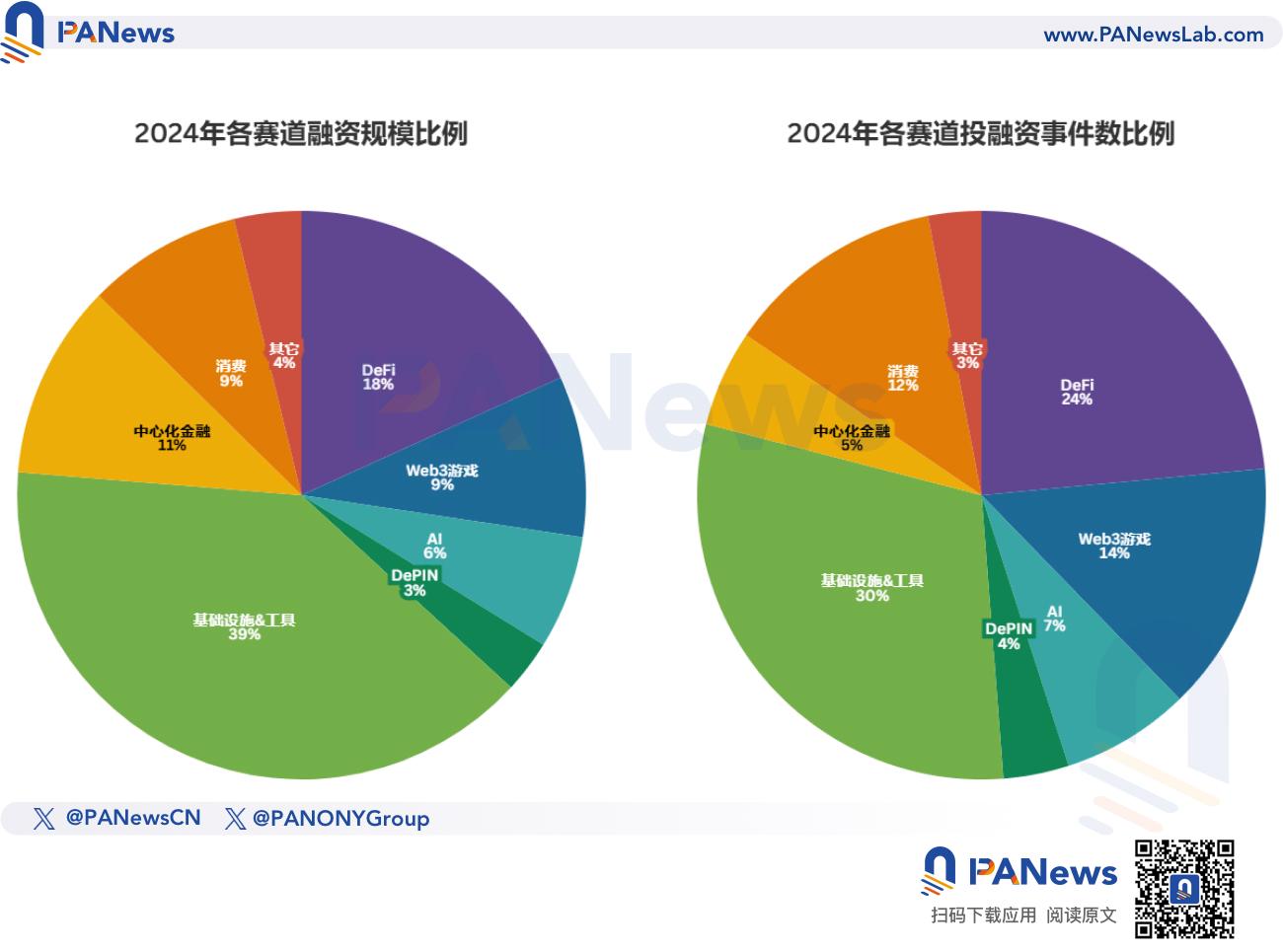

資本が長年にわたり最も支持している分野として、インフラとツールにおける投資と融資取引の数と金額は、それぞれ381件の取引と36億6,000万米ドルで、今年2番目に人気のある分野である。 、その 2 つのデータはそれぞれ 296 件と 16 億 9,000 万米ドルで、どちらも 2 位でした。集中型ファイナンスは、インフラストラクチャとツール、DeFi を除けば資本規模が 10 億米ドルを超える唯一のカテゴリーであり、その平均資金調達額も 1,492 万米ドルに達し、今年は新興プロジェクトとして急速に成長しています。同社が開示した資金調達イベントの数はほぼ 100 件を超え、資本規模は約 6 億米ドルです。

各トラックの具体的な統計については、以下で詳しく説明します。

インフラストラクチャとツール

今年資金調達を完了した全プロジェクトのうち、30%がインフラストラクチャー&ツールトラックで、調達額は全体の39.46%を占めた。また、このトラックは、数千万ドル以上の投資・融資案件が最も多く発表されており、そのうち融資規模が数億ドルの案件が6件あった。最大106ドル。

インフラストラクチャー&ツール部門の資金調達傾向は全体の資金調達傾向とほぼ同じです。この部門では 2 月に最大 48 件の資金調達ニュースが公開され、単月の資金調達のピークは 5 億 4,300 万米ドルを超えました。

12月、アバランチ財団はプライベートトークンセールを通じて2億5000万ドルを調達したが、これは今年の単一資金調達としては最大規模となる。この資金調達ラウンドはGalaxy Digital、Dragonfly、ParaFi Capitalが主導し、SkyBridgeやMorgan Creek Digitalを含む40社以上が投資に参加した。

さらに、今年10月には決済会社Stripeがステーブルコイン決済プラットフォームBridgeを11億米ドルで買収したが、これも暗号業界におけるこれまでで最大の買収となる。 Bridge は、ステーブルコインの世界的な決済ネットワークを構築し、企業にステーブルコインの支払いを受け入れるためのソフトウェア ツールと技術サポートを提供することを目指しています。この買収では、ブリッジの株式の16%を所有するセコイア・キャピタルが買収から1億米ドル以上の収益を受け取ることが見込まれていることに言及する価値がある。

DeFi

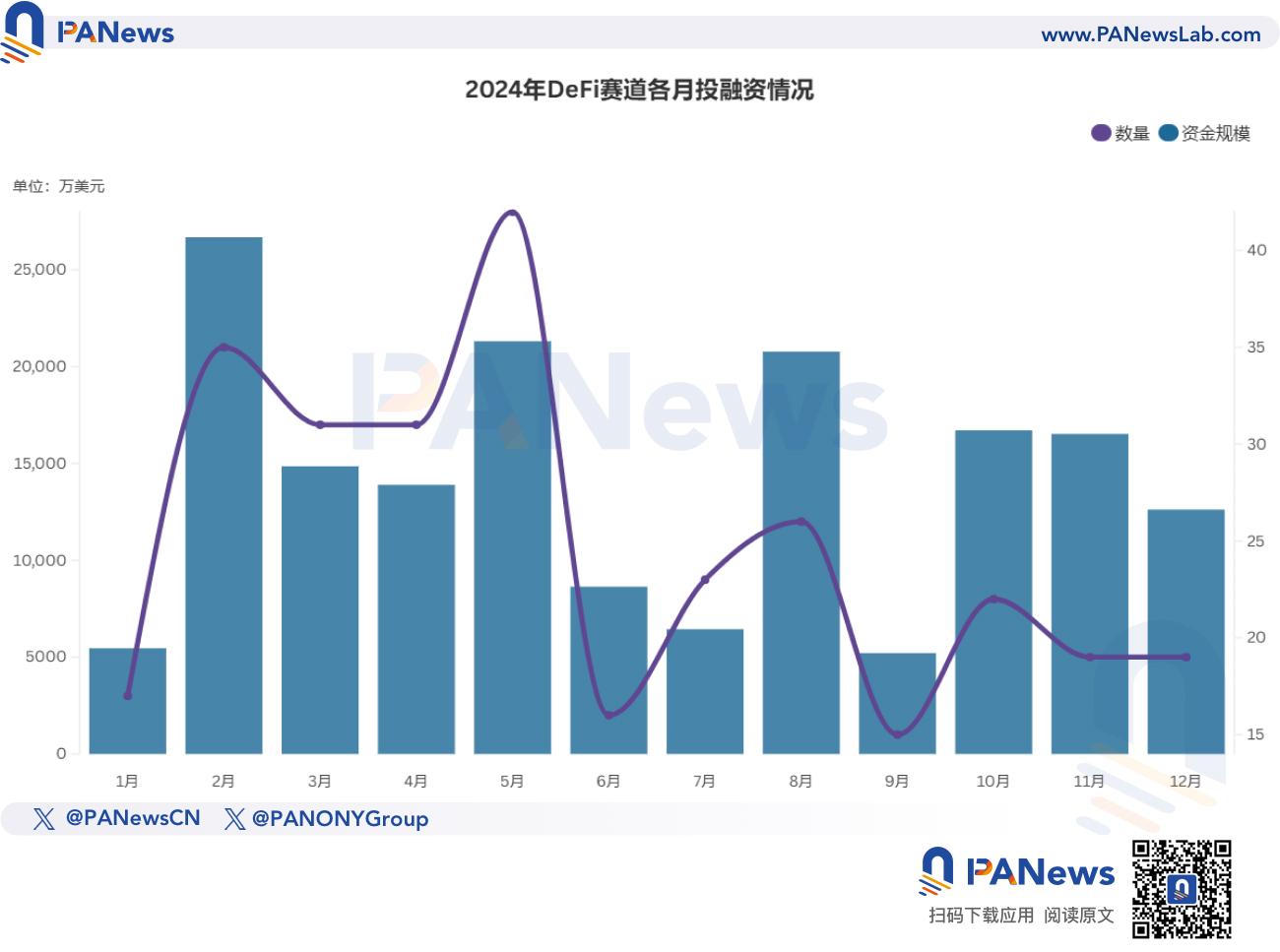

DeFiトラックは今年2月にブレイクの先頭に立ち、同月の資金調達額は2億6,600万米ドルを超え、年間最高水準となった。これは主に、a16zによるイーサリアム再誓約プロトコルEigenLayerへの1億米ドルの投資によるもので、これは今年1億元を超える資金を調達した唯一のプロジェクトでもあり、仮想通貨ベンチャーキャピタル市場の信頼を高めた。形はまだ不明瞭でした。この要因を除けば、DeFiの最も好調な月は5月で、今年最多となる42件の投資・融資イベントが公開され、資金調達規模も2億1,300万米ドルに達した。

前述の通り、DeFiの投融資件数と融資規模はそれぞれ296件と16億9000万米ドルで、それぞれ23.51%と18.22%を占めた。 DeFiプロジェクトが公開した資金調達ニュースのうち、資金調達規模が数千万ドル規模のプロジェクトは40件で13.51%を占め、そのほとんどが数百万ドル台に集中している。

Web3 ゲーム

2022年の混乱に比べて、今年のゲームトラックははるかに閑散としているだろう。 2022 年、Web3 ゲームサーキットは 334 件の投資および融資イベントを発表し、その総額は 44 億米ドルに達しました。そのうち 2024 年には、そのうち 1,000 万米ドルを超える規模のプロジェクトが 30% にも達しました。わずか13.41%です。さらに、今年開示された資金調達イベントの中で最高額は、ブロックチェーンビデオゲーム開発会社であるアズラゲームズが完了した4,270万ドルのシリーズA資金調達でした。

3 月は間違いなく今年 Web3 ゲームにとって最も目立った月であり、資金調達総額はピークの 1 億 5,500 万米ドルに達しました。この期間中、市場はNFTカードゲームParallelが3,500万米ドルを含む700万ドルの資金調達を完了したことを次々と明らかにしており、年間を通じて1,000万ドルを超える資金調達は24件あった。

統計から判断すると、おそらく AI や DeSci などの他の物語の台頭と、前回のラウンドで多額の資金提供を受けた複数のゲーム プロジェクトがまだ開発中で市場テストが保留中であるという事実により、Web3 ゲームはもはや普及しない可能性があります。一方、「Star of Hope」は、Telegram のミニゲーム、特にクリックして稼ぐゲームが数千万人、さらには数億人のプレイヤーを魅了し続けているため、3A チェーン ゲームへの投資が必要です。多額の資金と長い開発サイクルが必要である 投資家の魅力は低下している。

Web3+ AI

テクノロジー業界全体の主流の物語として、AI、ブロックチェーン、暗号通貨の組み合わせは、多くの新興企業によって選択される方向にもなりました。プライマリー市場全体の動向とは異なり、今年AI路線は急速に拡大・発展しており、基本的には上昇傾向にある。

四半期サイクルで見ると、AIトラックは第3四半期に34件の資金調達イベントを発表し、資金調達規模は2億8,600万米ドルに達し、いずれも今年最高となった。第 4 四半期では、全体的な人気は若干低下しましたが、それでも第 1 四半期および第 2 四半期に比べてはるかに高かったです。

資金規模に関しては、AI プロジェクトの 15.2% が数千万ドルの資金を獲得しています。その中で、オープンソース AI プラットフォームである Sentient は、Peter Thiel 氏の Founders Fund、Pantera Capital、Framework Ventures が主導するシードラウンドで 8,500 万ドルを調達しました。このトラックへの最大の資金調達となる米ドル。

デピン

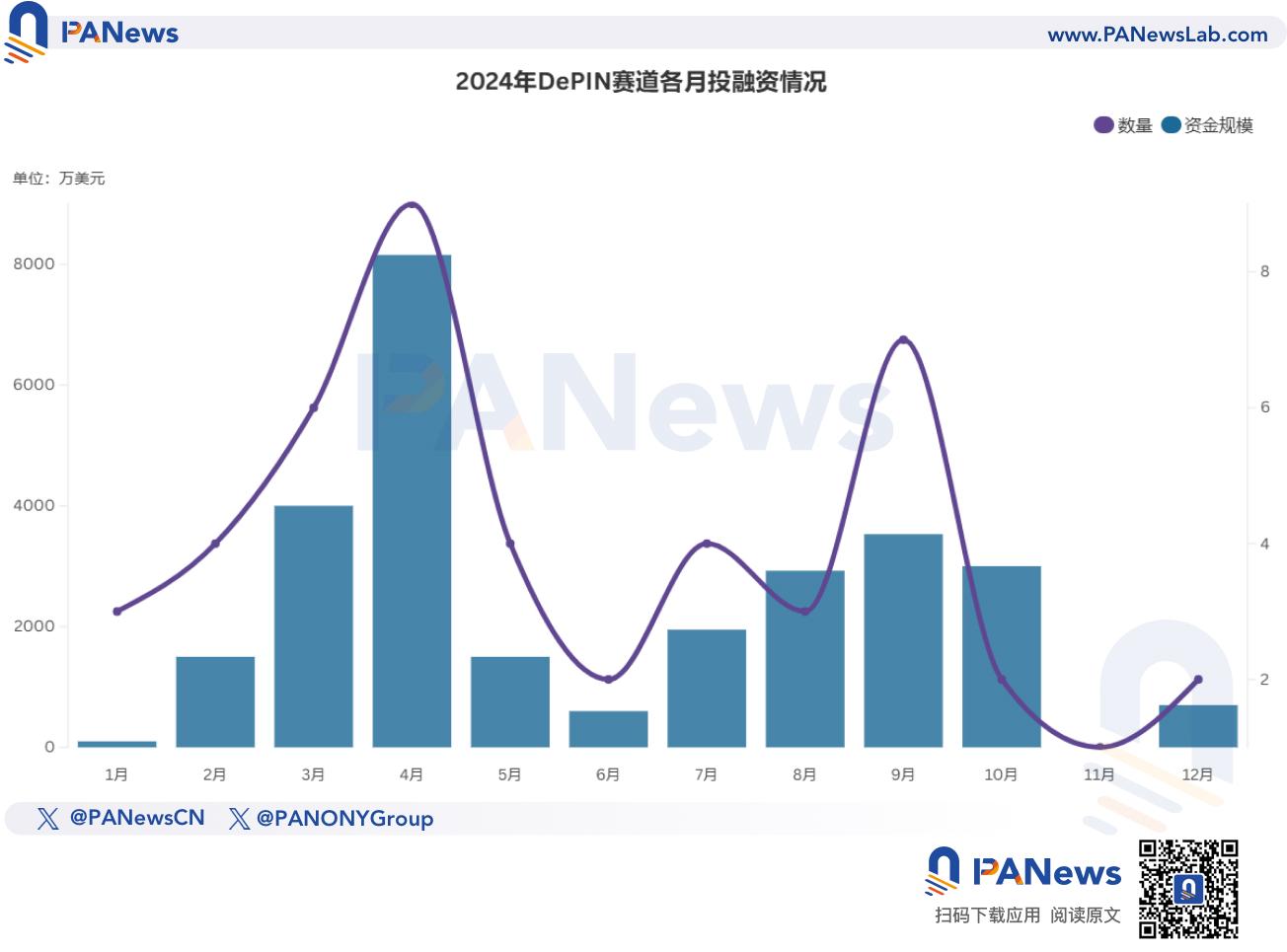

DePIN プロジェクトは、AI に次いで大きな成長を遂げたもう 1 つのトラックであり、年間を通じて 47 件の投資および融資イベントがあり、資金調達規模は約 2 億 8,000 万ドルに達しました。このうち数千万ドル規模の融資イベントは9件で19.56%を占めた。

モノのインターネットのブロックチェーン プラットフォーム IoTeX が完了した 5,000 万ドルの資金調達は、この軌道上で最大の資金調達であり、Solana エコロジー DePIN プロトコル io.net とイーサリアムベースのブロックチェーン太陽光発電会社 Glow は、ともに 3,000 万ドルの資金調達で同率 2 位となっています。 、それぞれ3月と10月に発生しました。 DePINの実績は今年上半期と下半期において基本的に安定しており、第3四半期には最高額の8,405万米ドルが調達されたことは注目に値します。

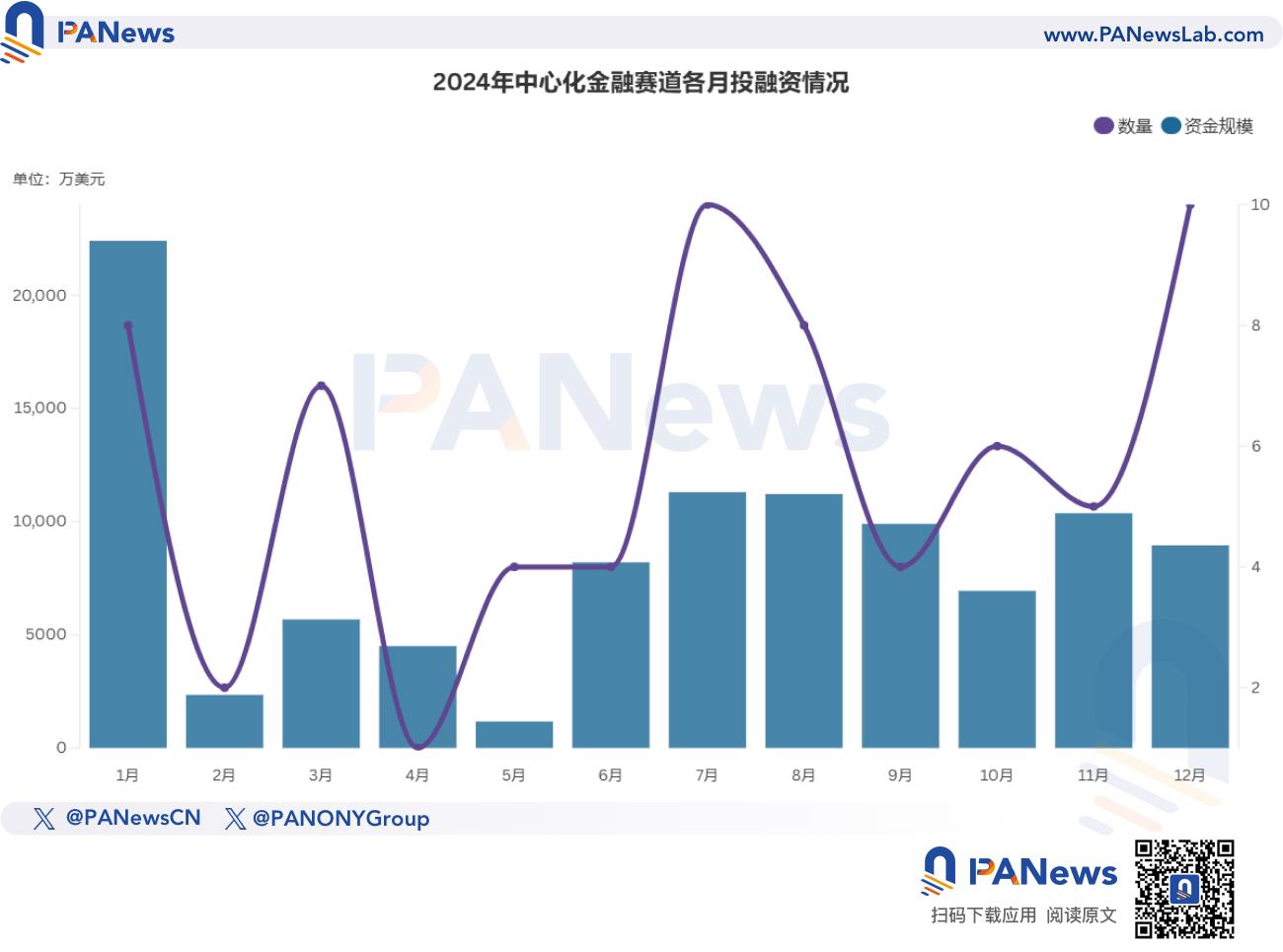

集中ファイナンス

今年、集中型金融分野で数億ドルに近い資金調達を行った事例は 1 件だけです。デジタル資産金融サービス グループである HashKey Group が、プレマネー評価で 1 億米ドル近くのシリーズ A 資金調達を完了しました。 12億米ドル以上。さらに、このトラックでは数千万に達する投融資プロジェクトが30件あり、43.48%を占めています。平均調達額1,492万ドルも全曲中最高額となっている。市場全体が最も活発だった第2四半期は、集中金融トラックのパフォーマンスが平凡で、資金調達件数、資金規模ともに年間を通じて最低だったことは注目に値する。

消費者向けアプリケーション

統計プロセスでは、消費者アプリケーションは、音楽やストリーミング メディア、SocialFi、NFT、予測市場、メディア、ギャンブル、教育、保険、研究、情報などを含むエンターテイメントをカバーします。特に5月のこのカテゴリーの業績は目覚ましく、1ヶ月で26件の投資・融資イベントが発表され、資本規模は3億700万米ドルに達した。これは主に、5月に発表されたWeb3ソーシャルメディアプラットフォームであるFarcasterによる1億5,000万米ドルの資金調達と、米国大統領選挙で話題を呼んだ予測プラットフォームであるPolymarketによる7,000万米ドルの資金調達が完了したことによるものです。このトラックが受け取った 2 つのプロジェクトの中で最大の資金調達額。

統計によると、消費者分野では合計157件の投資・融資イベントが公開され、その資本規模は8億1,700万米ドルに達した。資金調達規模に関しては、数千万ドルの資金調達を完了した消費者向けプロジェクトはわずか 11.16% であり、全トラックの中で最下位にランクされています。

他の

その他のカテゴリには、暗号化マイニング、DAO、DeSci、タスク報酬プラットフォーム、医療、物流などの伝統的な産業におけるブロックチェーンアプリケーションが含まれます。開示された投資および融資イベントの数は、トラック全体で最も少なく、資本規模は上回りました。 3億5,000万米ドル。この幅広いカテゴリーの中で、仮想通貨マイニング会社は重要な役割を果たしています。資金調達規模では、仮想通貨マイナーHut 8が受け取った1億5,000万米ドルの投資と、マイニングマシンメーカーAuradineが完了したシリーズB資金調達8,000万米ドルが第2四半期に公開され、第2位となった。

投資機関

不完全な統計によると、2024年には合計47の仮想通貨投資ファンドが設立され、その規模は総額43億4,000万米ドルに達しました。そのうち13社は数億ドルを超える資金を調達した。かつて暗号化業界を「裏切った」と批判されたパラダイムは、6月中旬に、初期段階の暗号化プロジェクトに焦点を当てる3番目のファンドとして8億5000万米ドルを調達したと発表した。これも2024年に最大規模のファンドとなる。

a16zが4月に72億米ドルを調達したと発表し、最終的な総額は同社の当初の資金調達目標を約4%上回ったことは言及に値する。統計には含まれていませんでしたが、a16z は仮想通貨業界でトップの評判を誇る投資機関として、将来的には業界関連プロジェクトへの投資に多額の資金が使われることは間違いありません。

さらに、今年は多くのプロジェクト関係者が合計15の環境基金を立ち上げ、その規模は総額5億9,400万米ドルに上る。中でも、Big Time Studiosが発表した1億5,000万米ドルのOpen Lootファンドは最大規模で、Web3ゲームプラットフォームOpen Lootでのゲーム開発を促進し、ゲームスタジオに財政的支援、マーケティング、開発指導を提供することを目的としている。