著者: ナンシー、PANews

ここ数カ月、暗号通貨市場は下向きの変動を続けており、投資家の信頼は薄れつつあります。市場の落ち込んだ感情が広がり続ける中、「買い戻し熱」が静かに現れ、プロジェクト所有者は実際のお金を使って市場の信頼を高め、トレンドに逆らってトークンの価値を押し上げようとしている。この記事では、PANews が 2025 年にトークン買い戻し計画を開始または発表した 15 の暗号プロジェクトをリストアップしていますが、その中で最も活発なのは DeFi トラックです。これらのプロジェクトの中には、数千万ドル規模の自社株買いも多くありますが、実行の透明性にはばらつきがあります。また、市場環境が低迷している中、自社株買い刺激策に対する価格反応は依然としてほぼ横ばいとなっています。

DeFiがトークン買い戻しの主力となり、市場の反応は分かれている

ある意味、買い戻しは短期的に市場を救うための一時的な措置であるだけでなく、トークン経済を再構築し長期的な価値を与えるプロジェクトにとって重要な戦略的レイアウトとしても見られています。

15の暗号資産プロジェクトの中で、DeFiは依然としてトークン買い戻しの主力です。Hyperliquid、Ether.fi、Raydium、Jupiter、Aave、Jito、Arbitrumを含む合計7つのDeFiプロジェクトが買い戻しプランを開始または開始する予定です。これは、DeFi トラックがトークン経済モデルを最適化する緊急の必要性を反映しています。もちろん、AI、セキュリティ、レイヤー1、レイヤー2、MEMEなどの複数の分野でも、徐々に買い戻しのメカニズムを模索し始めています。

買い戻し規模で見ると、Hyperliquid、Raydium、Jupiter、Aave、Aerodrome、Virtual Protocol がより大きな買い戻しを実施しました。例えば、Raydiumは各プールの取引手数料の一部を買い戻しに使用しています。これまでに5,500万RAY以上を買い戻し、流通量の約10%を占めています。今年1月だけで、買い戻しに5,400万ドルを費やし、月間買い戻し支出の新記録を樹立しました。Jupiterはプロトコル手数料の50%を使用してJUPトークンを買い戻し、3年間ロックします。昨年のプロトコル収入によると、約5,000万ドルがJUPトークンの買い戻しに使用されると推定されています。わずか1か月ほどで、900万ドル以上が買い戻されました。Aaveは当初、1週間あたり100万ドル、つまり2,400万ドルの規模で6か月間のトークン買い戻しを実施する予定で、その後はプロトコルの全体予算に応じて調整します。Virtuals Protocolは、TWAPメカニズムを通じて約4,000万ドルのVIRTUALを買い戻し、破棄しました。

さらに、バイナンスのマーケットメーカー調査の影響を受けた3つのプロジェクトも自社株買い計画を発表した。ムーブメントはマーケットメーカーから回収した3,800万ドルの資金を使って3か月以内にMOVEを買い戻す予定だ。それに比べて、MyShell や GoPlus Security などのプロジェクトのリポジトリ サイズは比較的小さくなります。

実行状況から判断すると、多くの暗号プロジェクトがすでに開始されており、買い戻し計画の実施を継続しており、高いレベルの透明性と実行力が実証されています。たとえば、Hyperliquid は TGE 以降トークンの買い戻しを開始しています。HYPEBurn のデータによると、3 月 25 日時点で 189,000 を超える HYPE トークンが破棄され、その価値は 302.6 万ドルを超えています。Aerodrome はプロトコルがオンラインになってから破棄を開始し、合計で 1 億を超える AERO トークンを買い戻しました。しかし、一部のプロジェクトの買い戻し計画はまだ完全には開示または実施されておらず、一定の不確実性があります。たとえば、Jitoが提案した買い戻し計画はまだ提案段階です。Berachainは買い戻しの取り決めがあるとのみ述べており、具体的な金額と実施方法はまだ明らかにしていません。Arbitrumは戦略的購入計画を開始し、公開市場やその他の取引方法でARBの保有を増やすことを正式に発表しましたが、具体的な金額、数量、実施方法はまだ発表されていません。ただし、通貨価格が低かったこの時期に、関係者は何度も買い戻しを行っています。

市場の反応から判断すると、一部のプロジェクトの自社株買い計画は通貨価格にプラスの影響を与えています。プロジェクトが自社株買い計画を発表して以来の最大の増加から判断すると、Aave、MyShell、Virtuals Protocolの増加は比較的顕著です。ただし、約3分の1のプロジェクトはニュース発表後の最大増加が10%未満であり、市場の反応は比較的横ばいです。もちろん、この差別化は、買い戻しの規模、実行、プロジェクトの基礎、そして市場全体の下落に関連している可能性があります。

自社株買い熱の背後には、バリューベットか、それとも自力救済の手段か?

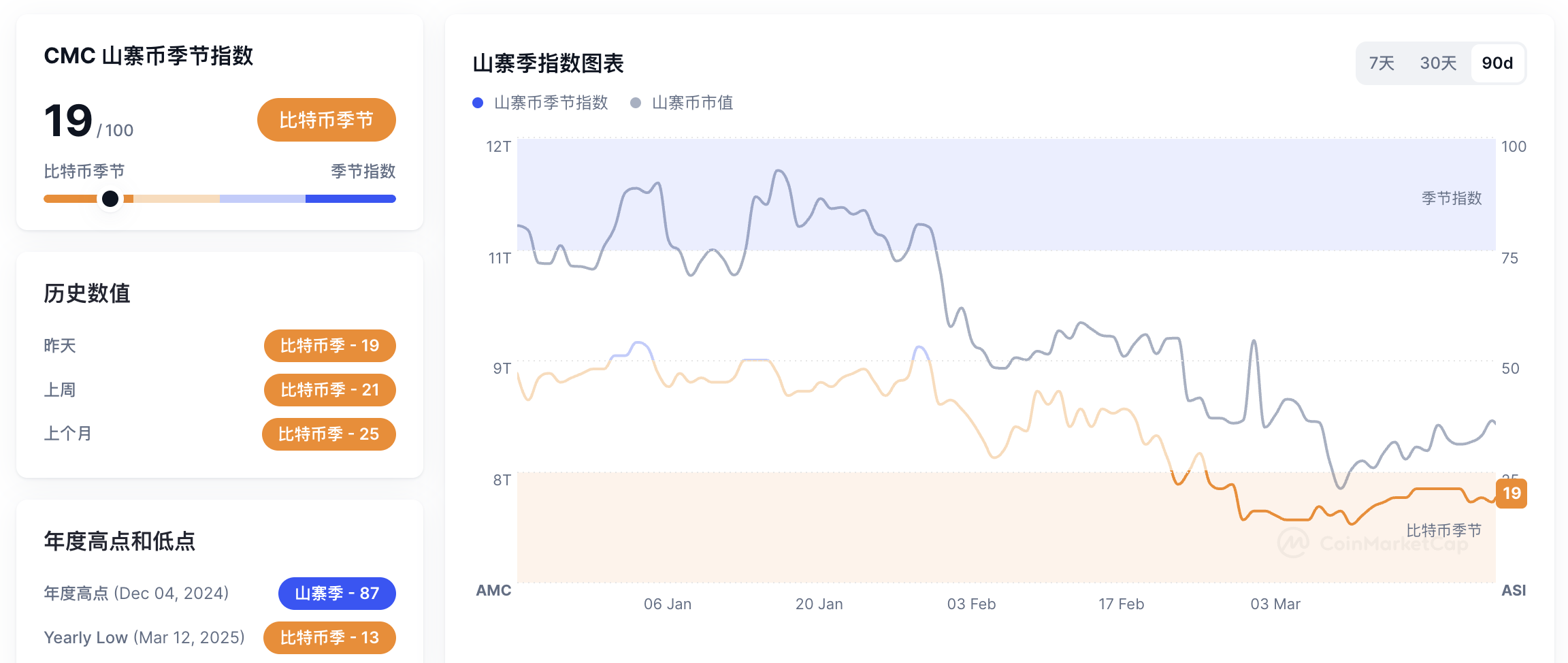

この暗号通貨サイクルでは、ビットコインの市場シェアは長らく60%を超えているが、ほとんどのアルトコインの市場価値は半減、あるいは最低水準まで下落しており、「アルトコインシーズン」は終わりつつあるのではないかという議論が繰り返し巻き起こっている。 Coinmarketcapのデータによると、3月25日時点でアルトコインシーズンインデックスは19に下落し、2024年12月4日以来の最低値となり、時価総額上位100の暗号プロジェクトのうち、ビットコインを上回ったのはわずか19件だった。

市場の強い圧力の下、トークンの買い戻しは徐々に多くのプロジェクトの標準的な戦略になってきましたが、市場の見方は複雑です。支持者は、自社株買いはプロジェクト当事者の自社価値に対する自信を反映し、前向きなシグナルを送るものだと信じている。懐疑論者は、自社株買いはプロジェクト自身の成長能力に見合ったものでなければならないと指摘する。自社株買いはプロジェクト当事者が「出荷」したり短期的な流動性を提供したりするためのツールになる可能性があり、開発の核心的な問題を解決するのは難しいという見方さえある。

たとえば、 @qinbafrankの意見では、過去 1 年間の小規模コインの大幅な清算は、実際には市場をさらに進化させることを余儀なくしています。つまり、真の革新的価値の実現に焦点を当てるか、一次セクターの高評価という幻想を捨てて低い市場価値から始めるか (そうすれば、二次セクターも市場を分析するだけでなく、成長の配当を享受できます)、収益のあるプロジェクトが利益と収入の一部をトークン経済モデルに注入して、各コインの価値を高め始めるかのいずれかです。これは暗号通貨市場にとって良いスタートです。しかし、暗号通貨KOLのYuzhongkuangshui氏は、すべてのプロジェクトが買い戻しをトークン価格の解決策と見なすと、買い戻し自体の意味が失われると考えています。それは売却を目的として出口流動性を求めるようなものです。無分別な自社株買いでは持続可能な開発と成長の問題を解決することはできません。買い戻しはプロジェクトの長期的な開発ビジョンに沿ったものでなければなりません。 KOL @cryptowolfin はまた、価格変動の鍵は収益の伸びと物語にあり、買い戻し自体では長期的な傾向を決定できないと指摘した。市場状況が良好な場合、プロジェクト所有者はトークンを高価格で買い戻すために費用を費やす可能性があり、その結果コストが非常に高くなります。しかし、通貨価格が下落し、収益が悪化すると、手元に十分な資金がなくなり、戦略を革新したり調整したりするための資金がなくなります。通貨の価格は引き続き下落するでしょう。結局のところ、プロジェクト所有者が本当にすべきことは、間違ったタイミングで資金を浪費するのではなく、成長と価値の分配に投資することです。

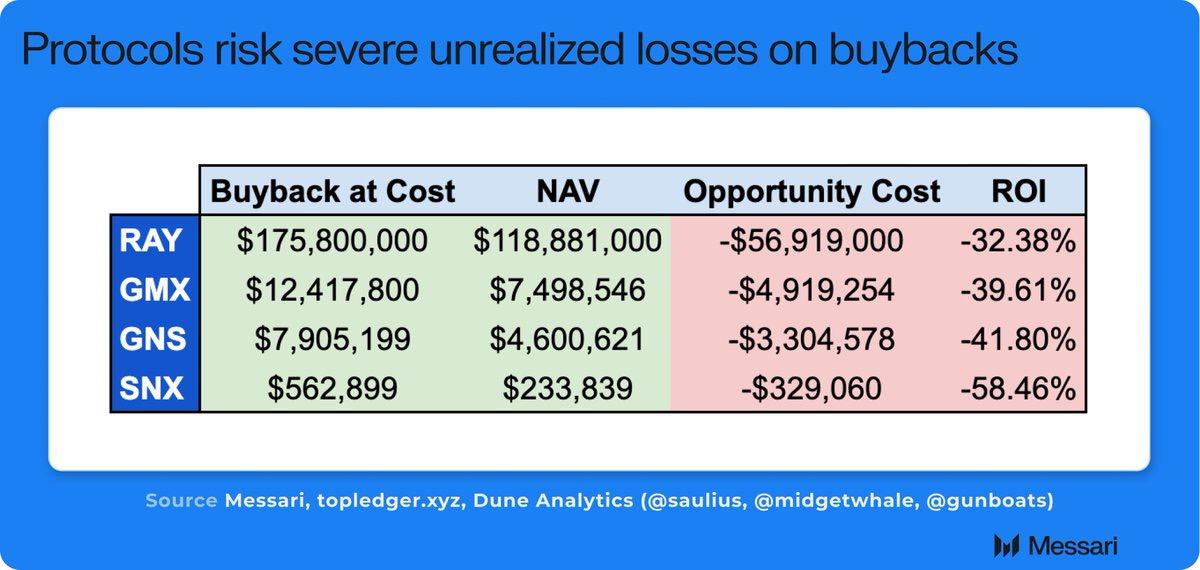

Messariの研究員MONK氏も最近の記事で、RAY、GMX、GNS、SNXなどのプロジェクトはこれまでプログラム的な方法で数百万ドル相当のトークンを買い戻していたが、これらのトークンの現在の価値は原価よりも大幅に低いと指摘した。現在、さまざまな暗号プロジェクトでプログラム的に行われているトークン買い戻しには、3 つの大きな誤りがあります。第 1 に、買い戻しは価格動向とは無関係であり、価格動向は主に収益の伸びと物語の形成によって左右されます。第 2 に、収益が好調で価格が上昇すると、プロジェクトはより多くの現金準備金を消費して不利な価格でトークンを購入します。最後に、価格と収益が減少すると、プロジェクトはイノベーションと再編に投資するための必要な資金が不足し、大きな未実現損失に直面することさえあります。したがって、暗号プロジェクトの現在のプログラムによるトークン買い戻し戦略は、ほとんどが「不適切な資本配分」であり、プロジェクトは完全な成長に焦点を当てるか、ステーブルコイン/主流コインの形で保有者に実際の価値を分配することが推奨されます。

自社株買いが市場を押し上げる効果的な手段となるのか、それとも単なる資本ゲームとなるのかは、おそらく時が経てば分かるだろう。しかし、投資家にとって、自社株買い計画の効果は一夜にして得られるものではなく、自社株買い額だけでなく、プロジェクトの長期的な計画と実際の実施にも注意を払う必要があります。