一句話總結:short squeeze、季節性因素、情緒觸底、退休金再平衡、散戶持續買入、貨幣現金待發可能推動反彈

截止3月20日高盛交易台的數據:

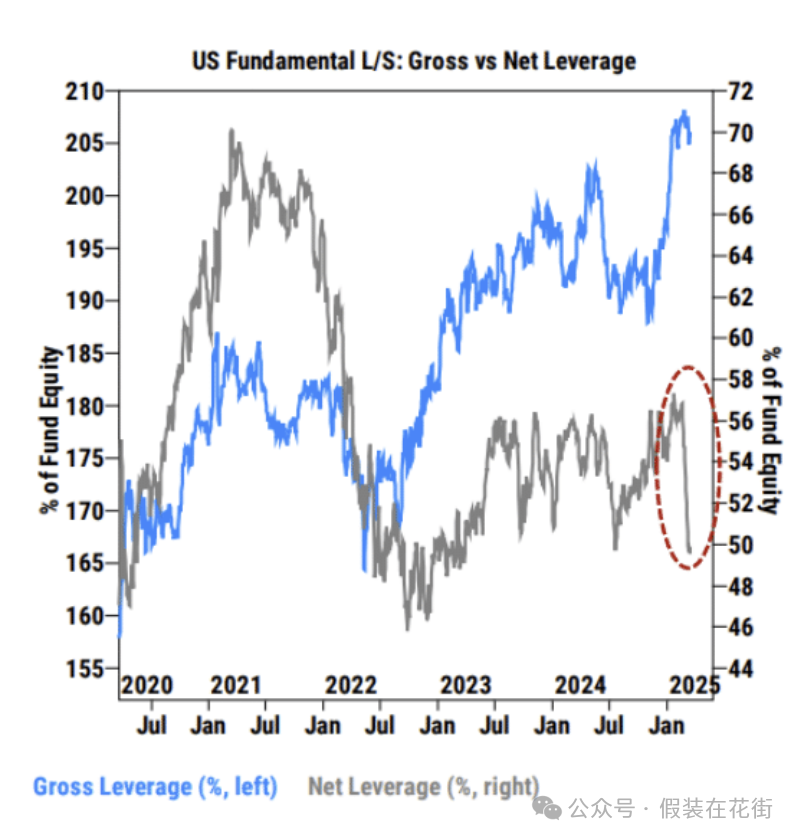

美國基本面對沖基金淨槓桿(上圖灰線)急遽下降至兩年低點75.8%;

但總槓桿率(上圖藍線)還是高達289.4%為五年來最高水平,這顯然是因為空頭上升;

上圖顯示,基金們的總槓桿率3月在美國大幅上升了2.5%,在世界其他地方去槓桿;

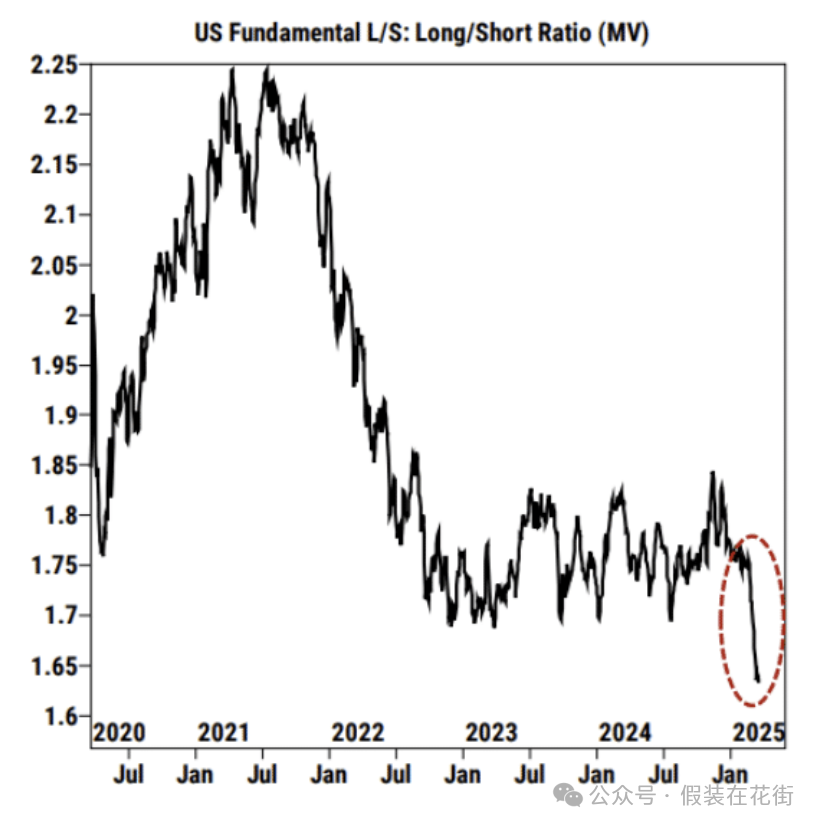

多/空(市值計)比例降至五年多以來的最低水準1.64;

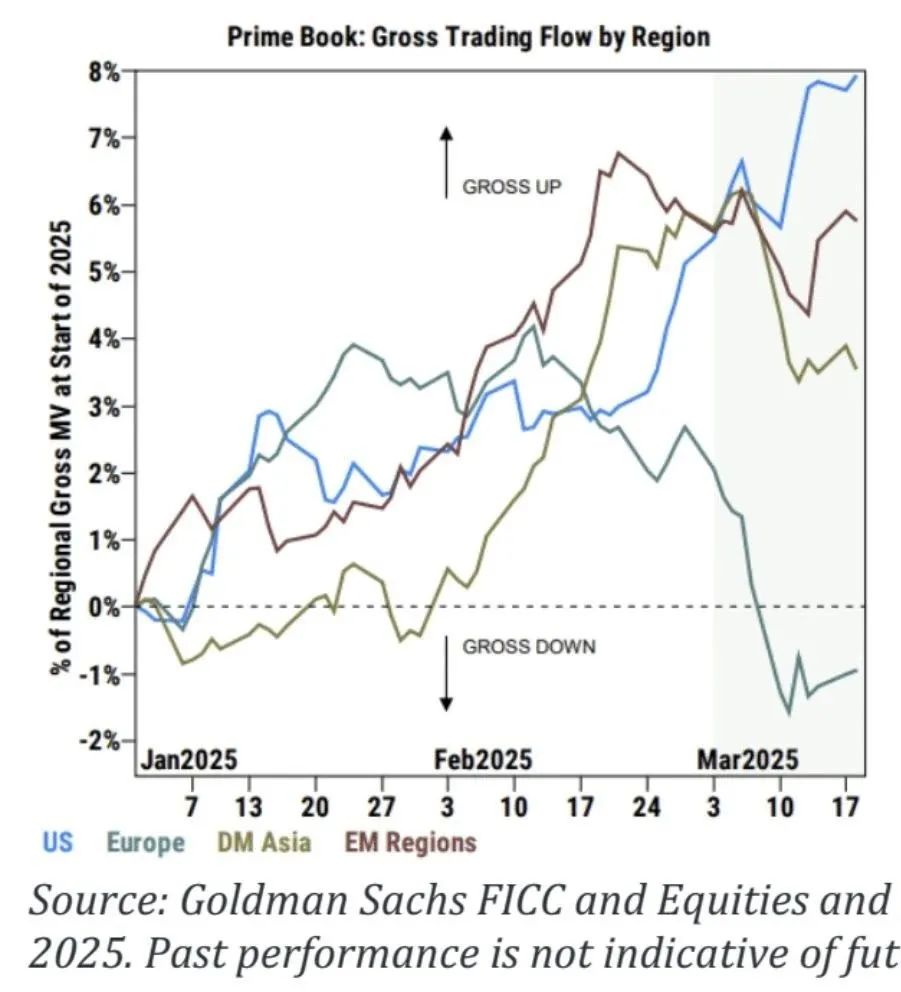

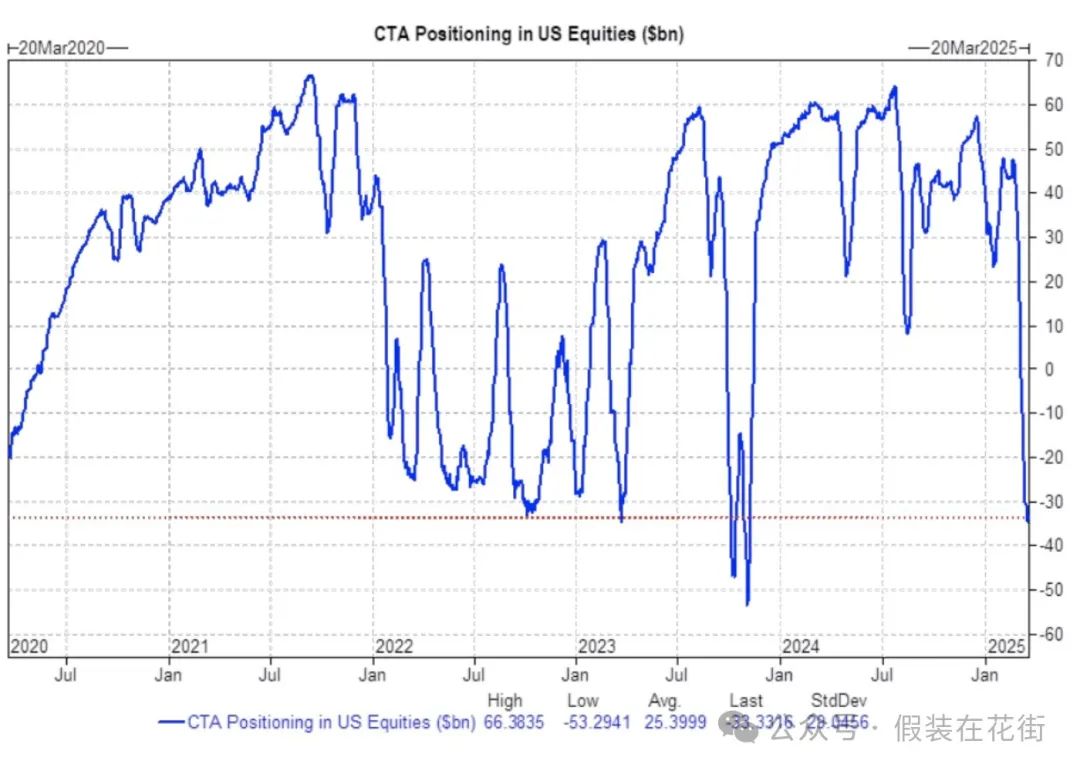

CTA資金時隔一年半首次淨做空美國股票;

CTA資金時隔一年半首次淨做空美國股票;

以上顯示高槓桿已經去了一些,但對在關稅實施前仍有去槓桿的空間,我們距離反轉很近。

總槓桿率上升是因為槓桿空頭增加,這可能是好事,數據可以看出來對沖基金不願意過多削減多頭,而是依賴於外部融資的槓桿空頭對沖,市場出現異常波動時融資方可能發出margin call導致空頭被迫平倉或拋售其他資產補保證金,也就是short squeeze的機率

但注意,這裡不意味著必然的上漲而是說如果上漲了會有short squeeze助推。

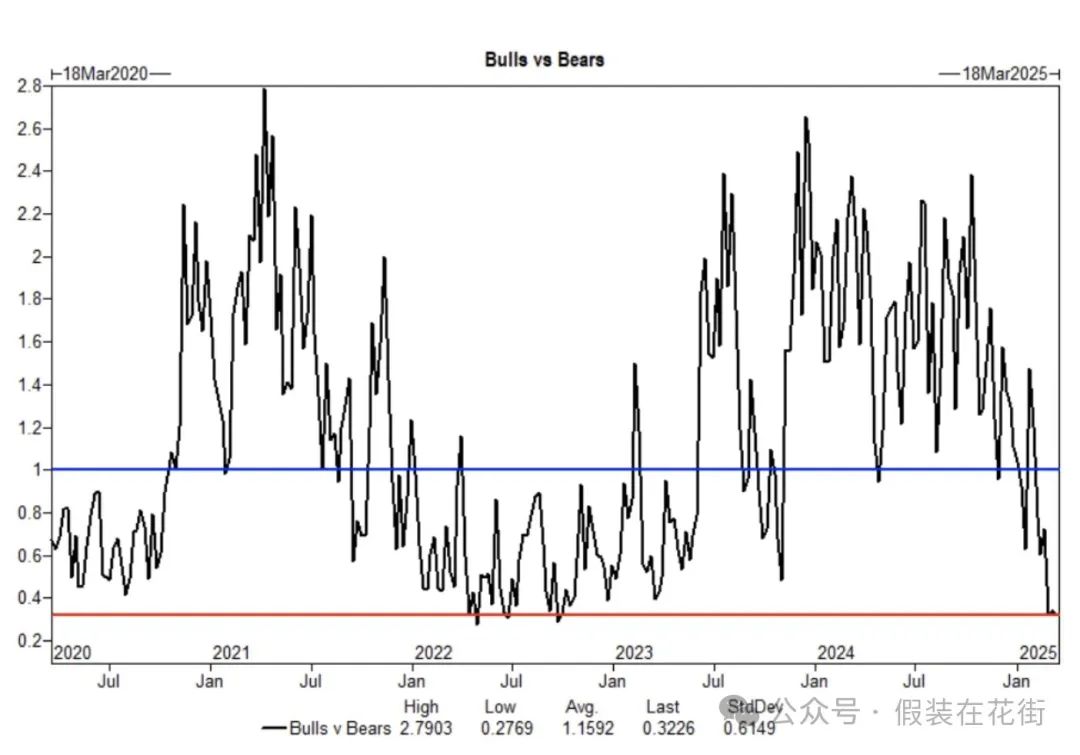

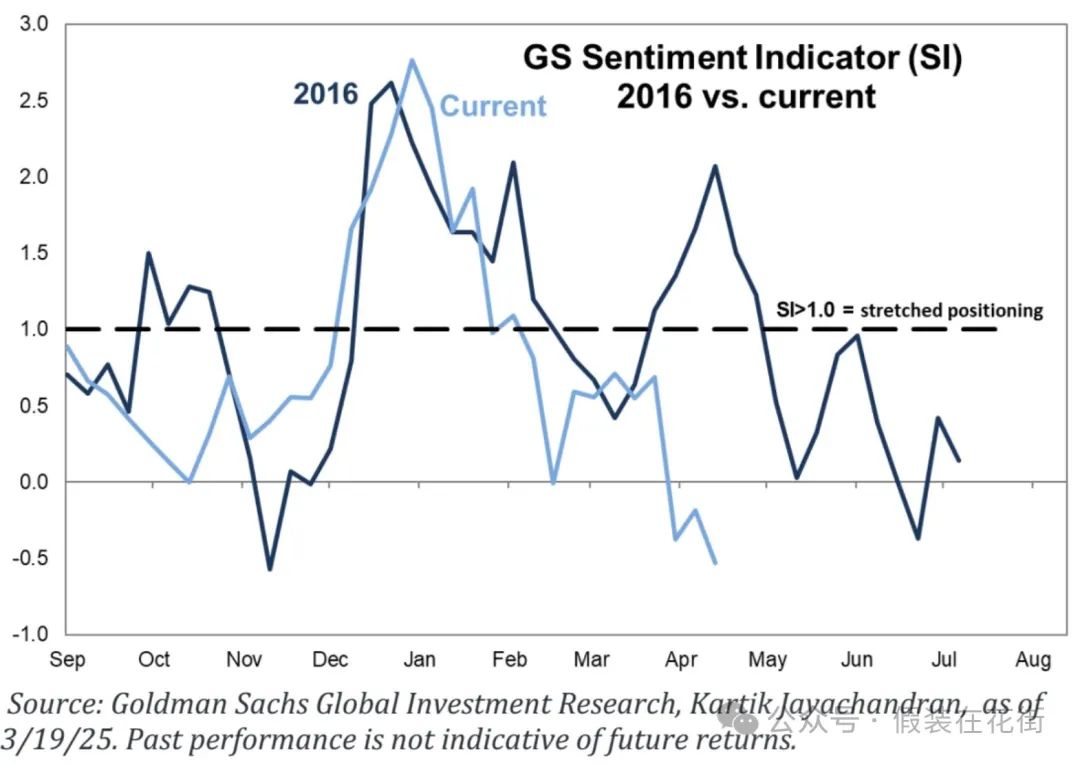

市場情緒跌至谷底,市場已回到「好消息即好消息」的環境,情緒或有回暖可能:

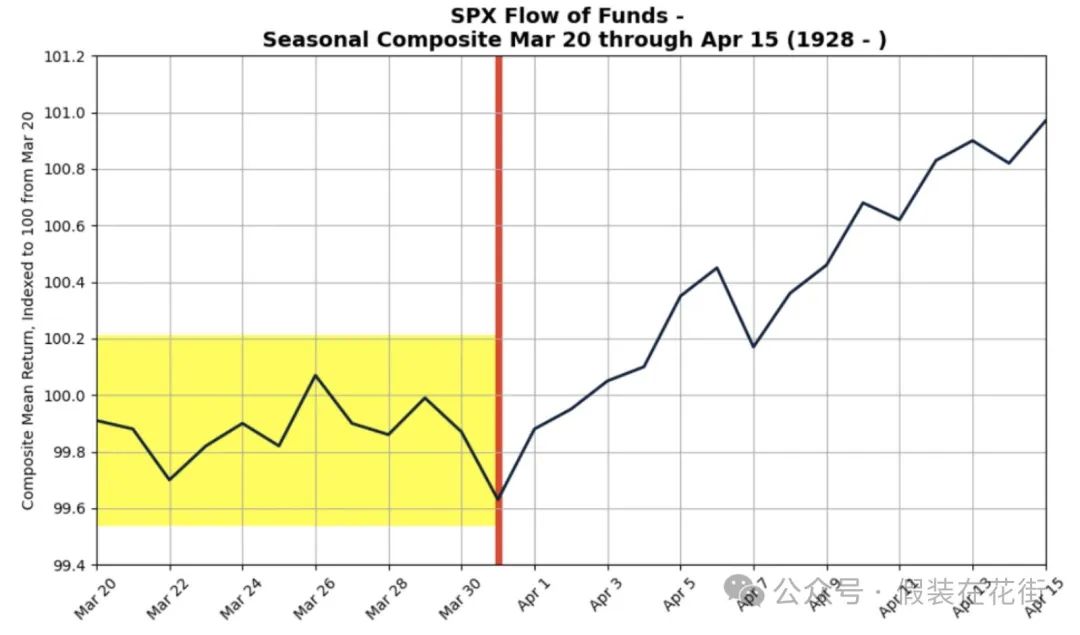

季節性利空走向最後:

根據1928年以來的數據,3月下半月通常波動較大,今年也不例外。

但標普500指數在3月20日至4月15日期間平均上漲0.92%,在3月末至4月15日期間平均上漲1.1%。

這顯示4月可能存在季節性反彈的潛力,但幅度有限。 4月2日後,若無重大意外事件市場可能趨於穩定。

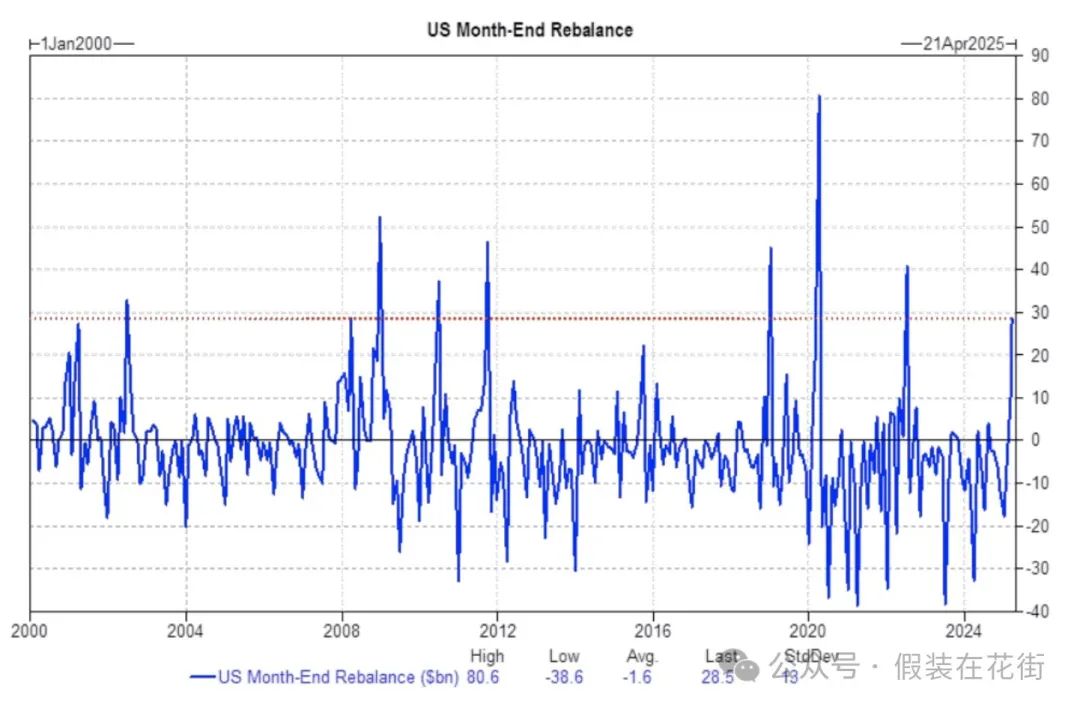

美國退休金預計在季度末買進290億美元美國股票,位列過去3年絕對值估算的89%分位,自2000年1月以來91%分位。此舉可能為市場提供一些支撐:

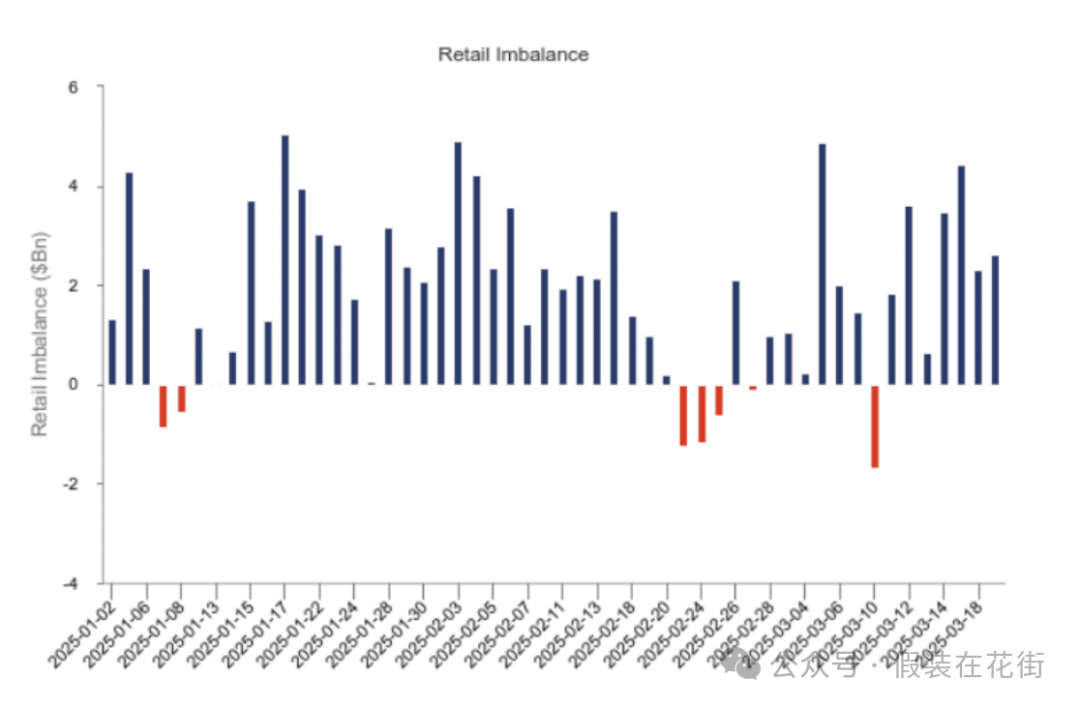

儘管市場出現波動,散戶投資者的參與率仍保持穩定,2025年至今散戶投資者僅在7個交易日出現淨賣出,淨買入量累計達到1.56萬億美元。

此外貨幣市場基金(MMFs)的資產規模持續成長美國達到8.4兆美元,這些資金代表散戶及其他投資者的現金儲備,一旦市場情緒改善或投資機會顯現,這些資金可能迅速轉化為股市買入力。

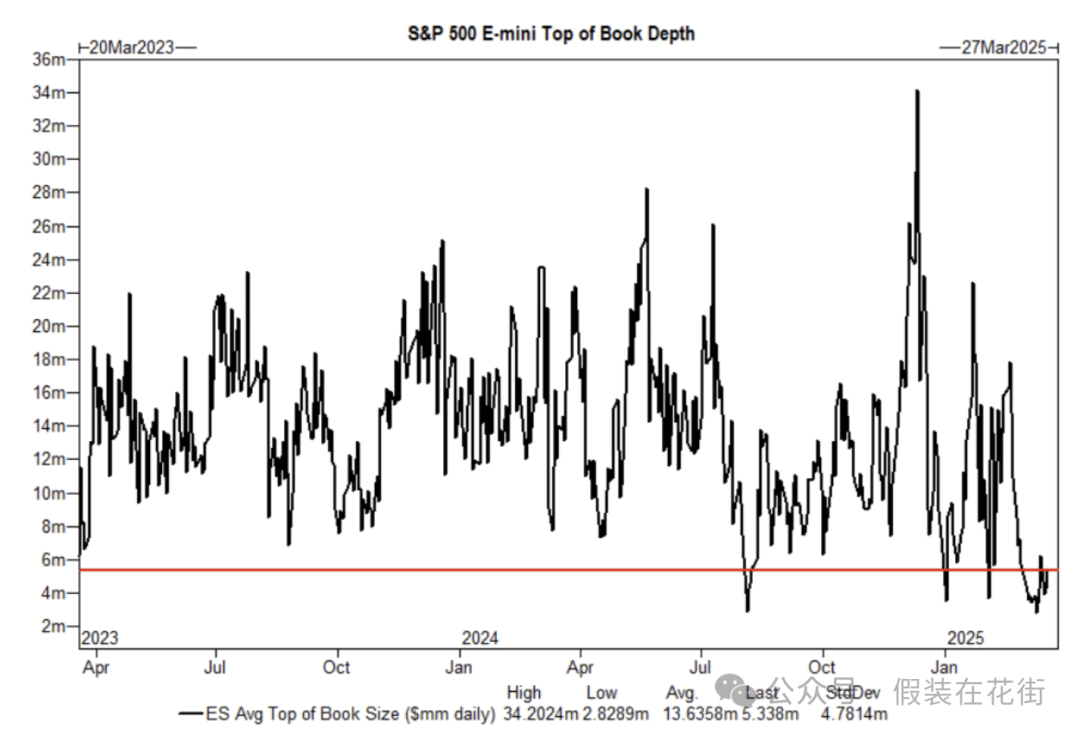

市場流動性仍然稀薄,也是為啥往往盤中波動很大的原因,要注意風險: