作者: Tiger Research

編譯:Felix, PANews

TL;DR

- Web3 計畫的重點發展地區:印度擁有14 億人口(中位數年齡28 歲)、975 萬名開發人員、超1200 個計畫和30 億美元的投資,為實現Web3 生態發展所需的規模提供了最佳條件

- 監管不確定性是主要障礙:包括30% 的固定稅率、1% 的預扣稅、缺乏專門的監管機構以及複雜的管轄權問題

- 制定不同階段的策略:成功進入市場需要引導Web3 友善的使用者(當地語言支援、區域行銷),進而發掘建設者(可與當地投資者合作),最後擴展到與政府和企業的合作關係

1.為何需要了解印度市場

Web3 市場不斷湧現新的項目,這些項目最重視的是「數據」。數據最終代表參與生態的用戶、建造者和投資者,許多項目都在努力創造這些數據。在大量新項目中,可驗證的數據對於吸引註意力尤其重要。亞洲,尤其是印度,是能產生真實、有意義資料的中心地域。

印度的第一個優勢是人口年輕。印度的中位數年齡約為28 歲,年輕人口比印尼(30 歲)或越南(32 歲)要多。這一人口群體表現出對新技術的快速接受和熱情態度。第二個優點是人口規模龐大。印度擁有超14 億人口,目前只有約8% 的人持有加密貨幣,為Web3 技術擴展提供巨大潛力。第三個優勢是開發能力。印度擁有多所優秀的工程大學和約975 萬名開發人員,他們已經透過Polygon 等成功的Web3 專案展示了出色的開發能力。

印度是最適合產生當今所需關鍵「數據」的地區,許多計畫已經進入印度並取得成果。然而,與所有地區一樣,印度也有劣勢。總部位於印度的Web3 創投公司Hashed Emergent 編寫了印度市場報告,為進入印度市場提供了「綠皮書」。

2. Hashed Emergent報告的主要摘要

2.1. Web3生態系統

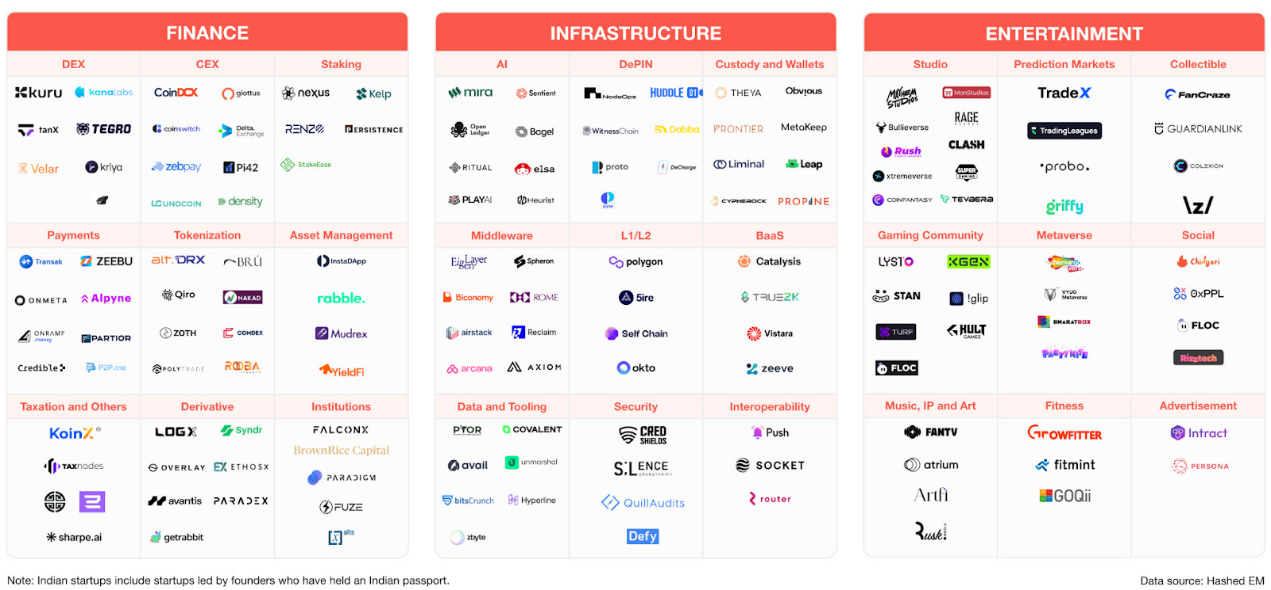

印度已建立廣泛的Web3 生態系統,有1200 多個項目在各領域運作。迄今為止,印度Web3 新創公司已吸引超30 億美元的總投資,2024 年的成長尤為強勁,獲得了5.64 億美元的投資,是2023 年的兩倍多。

按投資領域劃分,基礎建設吸引力最高,其次是金融。相較之下,娛樂業的投資則明顯下降。在熱門的基礎設施領域,在海外站穩腳跟的印度創始人做出了重大貢獻。他們開發了Eigen Layer、Sentient 和Avail 等具有全球競爭力的服務,吸引了大量投資資金。

最近,DePIN 和BaaS(區塊鏈即服務)等新興領域也引起投資人的注意。這些趨勢表明,投資者正積極探索將去中心化技術應用於各行業的可能性。

特別是適用於AI 時代的產業,基於AI 的基礎設施、中介軟體和數據工具正成為重點投資領域。在當地市場,包括Hashed Emergent 和Polygon 在內的主要創投公司正積極參與培育和投資印度的Web3 生態系統。

2.2.消費者和企業採用

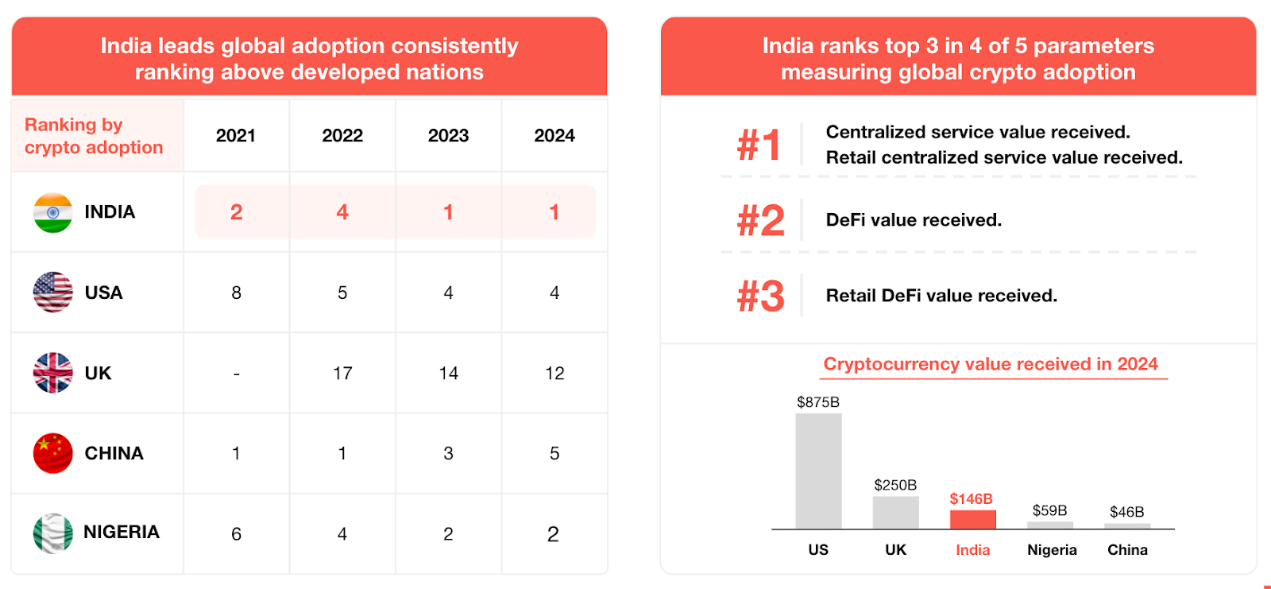

自2023 年以來,印度加密投資市場呈現出明顯的復甦趨勢。其在Chainalysis 的加密貨幣採用指數中排名第一,在CEX 和DEX 領域均獲得高分。

散戶的投資組合中有45% 是具有可靠穩定性的藍籌加密貨幣。值得注意的是,與其他加密資產相比,迷因幣的交易量增加五倍。這顯示散戶的投資偏好正在改變。

按年齡劃分,年齡在27-40 歲的人憑藉更高的收入和市場意識主導代幣投資。值得注意的是40 多歲的投資者,其人均投資額是其他年齡層的三倍。 Z 世代佔所有加密投資者的35%,在市場擴張中發揮重要作用。

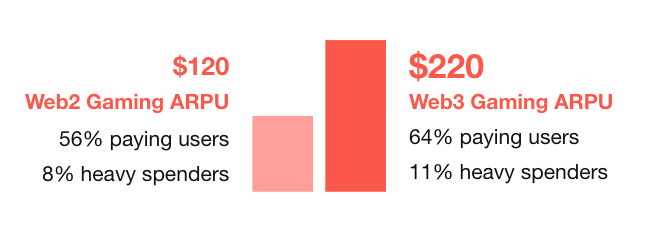

印度的Web3 遊戲市場透過確保以Z 世代為中心的用戶群而發展。特別是50% 的遊戲玩家年齡在25 歲以下,顯示年輕族群能快速適應新的遊戲模式。 Web3 遊戲的人均使用者收入(ARPU)達220 美元,遠高於Web2 遊戲的120 美元。

在Web3 遊戲中,付費用戶比例達64%,高消費用戶比例達11%,收益結構優於Web2 遊戲(比例分別為56% 和8%)。此外,38% 的傳統遊戲玩家已經體驗過Web3 遊戲,其中60% 的玩家選擇繼續參與其中。

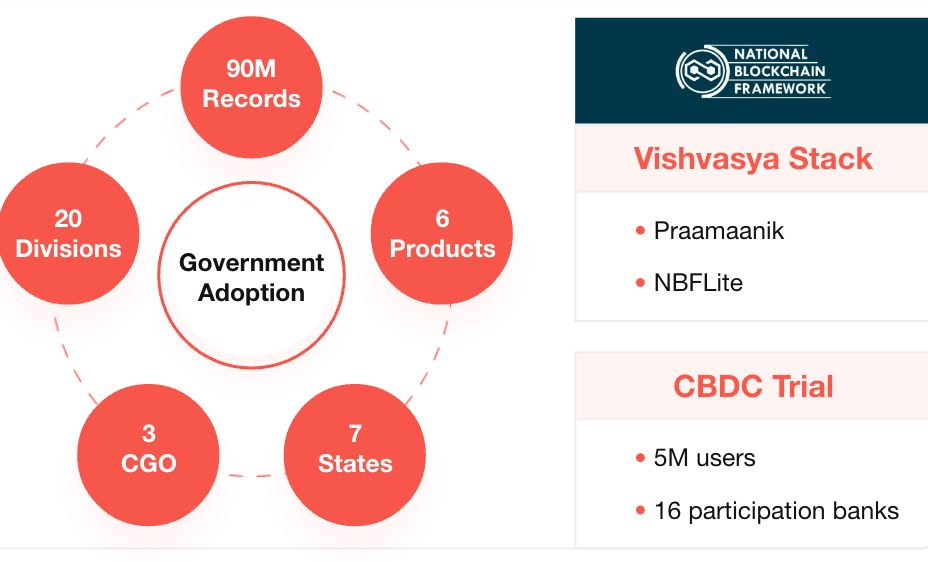

政府已採取積極措施,創建國家區塊鏈框架。該框架旨在提高公民使用服務的安全性和透明度。關鍵組件包括“Vishvasya”區塊鏈即服務平台、供新創公司和大學進行快速研究的“NBFLite”沙盒、用於驗證行動應用程式真實性的“Praamaanik”,以及國家區塊鏈入口網站。此外,由印度儲備銀行(RBI)主導的CBDC 試點計畫聚集了16 家銀行的500 萬用戶,使用區塊鏈技術測試新的支付方式。

2.3.開發者生態系統

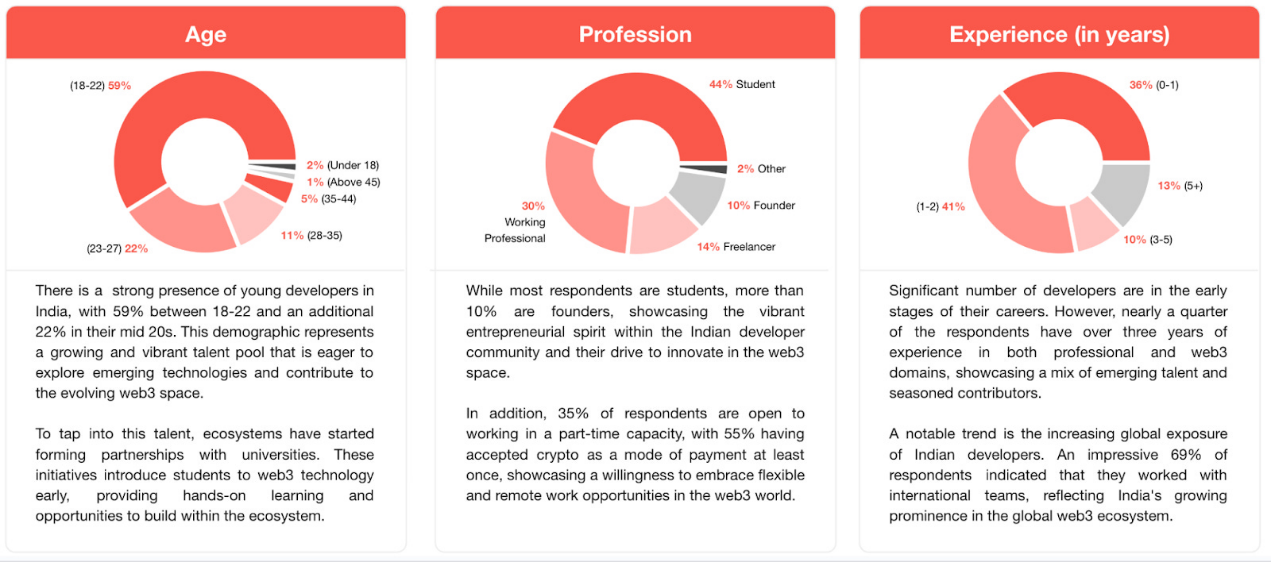

印度已成為創業家和開發者的全球中心,引領各種Web3 領域的創新。其已成為最大的開發者市場,佔全球加密貨幣開發者群體的12%。

根據對500 多名開發者的調查,印度的Web3 生態正憑藉年輕人才、創業活力和不斷擴大的全球曝光度迅速發展。透過大學合作夥伴關係和靈活的工作模式,已經形成支持其成長的生態系統。

儘管開發者的全球曝光度不斷提高,但仍有51% 的人表示他們的薪水不符合全球標準。

黑客馬拉松和開發者社群已成為印度Web3 生態發展的關鍵要素。這些平台為開發者提供實務經驗、指導、融資機會和全球曝光。隨著參與率的提高,下一代開發者的成長軌跡正在形成。

2.4.監管、稅收和政策

印度的Web3 產業目前正處於監管和稅收政策快速變化的過渡期。政府強而有力的監管措施和高稅率限制了市場發展,因此急需調整政策來支持產業發展。

2023 年起,印度政府全面加強反洗錢法規,以提高虛擬資產市場的透明度。所有虛擬資產服務提供者(VASP)必須根據反洗錢法進行註冊,並且必須實施客戶識別程序、維護交易記錄並指定專門的反洗錢官員。

到2024 年底,監管收緊愈加明顯。印度政府採取了極端措施,完全封鎖了不符合當地法規的外國加密交易所的訪問。這項行動明確表明,合規是進入印度市場的必要條件。

稅收政策也發生革命性的變化。 2025 年財政法案透過採用國際標準OECD 加密資產報告框架,建立了加密資產交易和使用者資訊的強制性報告製度。此外,虛擬數位資產的法律定義有望擴展到更全面的「加密資產」概念。

目前的稅收結構給該行業帶來了沉重的負擔。加密投資利潤要繳30% 的高固定稅率,沒有任何成本扣除,所有個人交易都要繳1% 的預扣稅。這種稅負嚴重限制了市場流動性。

缺乏專門的Web3 監管機構帶來了另一個問題。由於多個機構行使重疊的管轄權,關於虛擬資產分類和去中心化協議處理的監管模糊性仍然存在。從開設銀行帳戶到使用支付服務,Web3 公司在存取基本金融基礎設施方面面臨困難,許多交易所限制提取加密貨幣,阻止了用戶的自我託管選擇。

印度的Web3 產業要實現永續發展,迫切需要一個針對Web3 的監管框架,減少稅收負擔,改善金融服務的可及性,並對資產自我託管等非託管服務進行合理的監管。

3.印度即將迎來突破

綜合來看,印度已經形成了一個成熟的生態系統,擁有成熟的產業和用戶基礎,但核心問題在於政府的監管混亂。雖然上述宏觀因素總體有利,但區域生態系統發展所需的成熟監管框架尚未建立。儘管政府主導的區塊鏈計畫取得了積極成果,但在外部看來,缺乏專門的監管機構和重疊管轄造成了不確定性。

在不斷變化的全球監管環境中,這種混亂大大降低了市場吸引力。這是投資者和企業進入市場的最大障礙,需要迅速解決。

進入印度市場需要分階段的策略。首先,應該優先考慮具有高Web3 適應性的使用者。印度用戶對Web3 有著深入的了解,而且數量龐大,因此可以透過成功的用戶引導產生有效的結果。這需要支援當地語言,同時僱用當地人員或與行銷機構合作以了解當地行銷和業務結構。

其次,開發可以針對建設者進行。在這個階段,與Hashed Emergent 等投資者的直接聯繫變得非常重要。僅靠當地機構在支持建設者方面有局限性,並且缺乏足夠的專業知識。

最後可以擴展到與政府和企業的合作。儘管政府造成了一些混亂,但其已經建立了一個國家區塊鏈框架,並取得了實際成果。策略合作可以確保在推動市場變革方面處於領先地位。

相關閱讀:韓國加密大逃脫:資本、企業與人才的外流