要約すると、ショートスクイーズ、季節要因、センチメントの底打ち、年金のリバランス、小売りの継続的な購入、そして放出を待つ現金が回復を牽引する可能性がある。

3月20日時点のゴールドマン・サックスのトレーディングデスクのデータ:

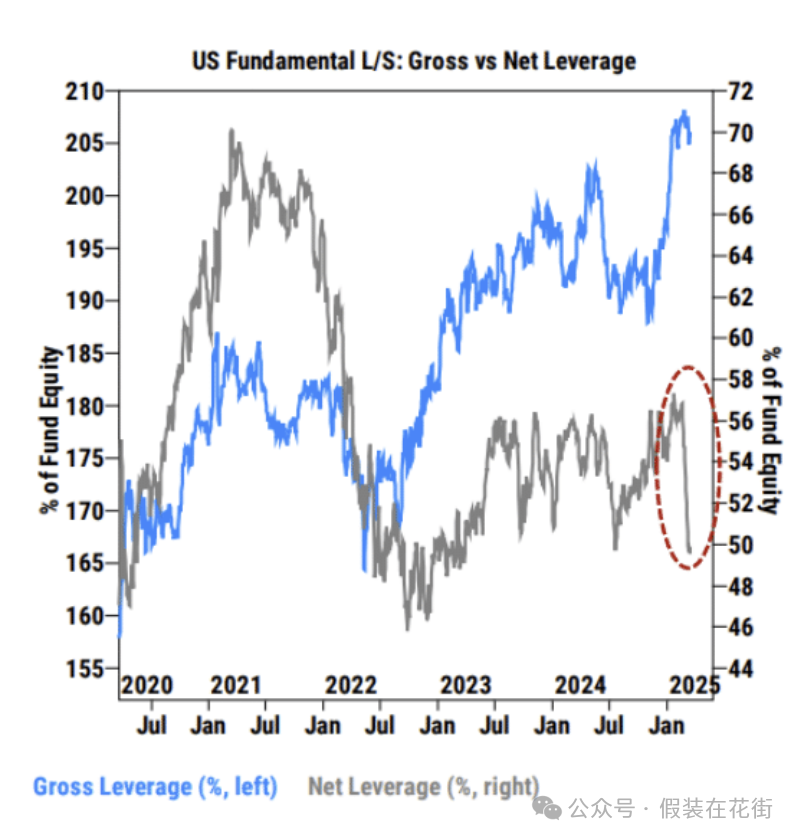

米国のファンダメンタルヘッジファンドの純レバレッジ比率(上図の灰色の線)は急落し、2年ぶりの低水準となる75.8%となった。

しかし、総レバレッジ比率(上図の青線)は依然として289.4%と高く、5年間で最高水準であり、これは明らかにショートポジションの増加によるものです。

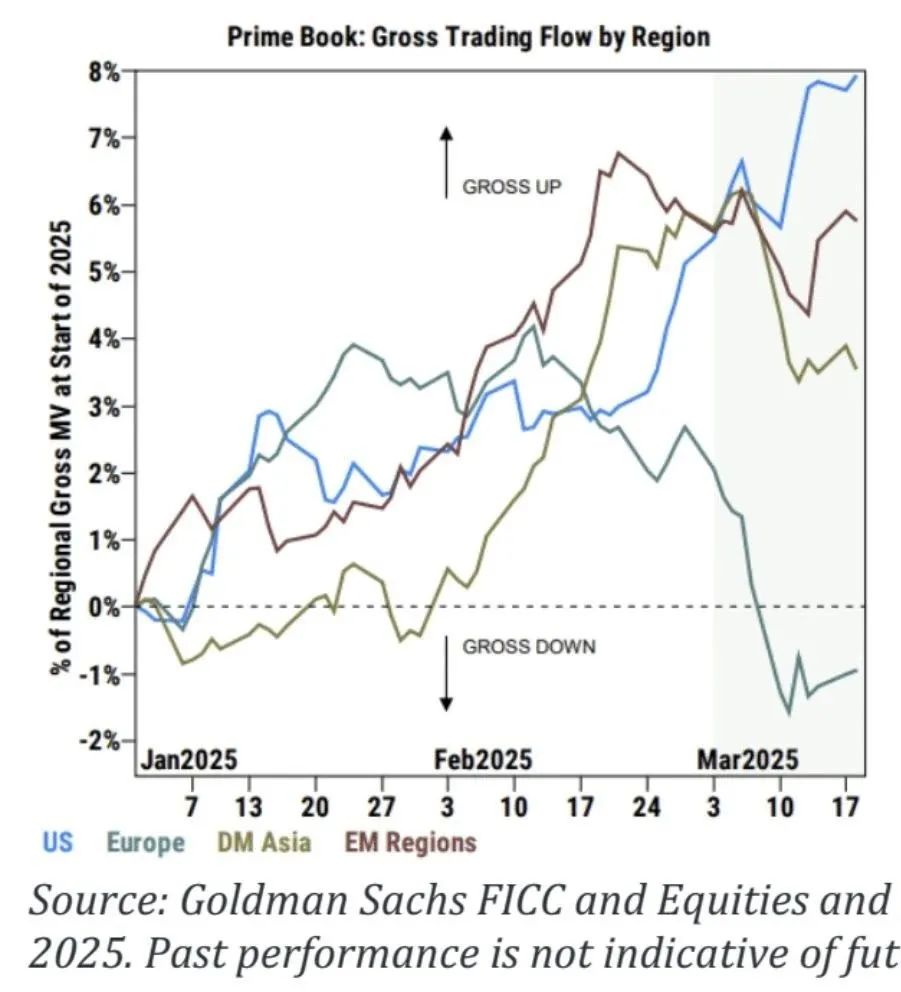

上記のグラフは、3 月に米国でファンドの総レバレッジ比率が 2.5% 急増し、世界の他の地域ではレバレッジが減少したことを示しています。

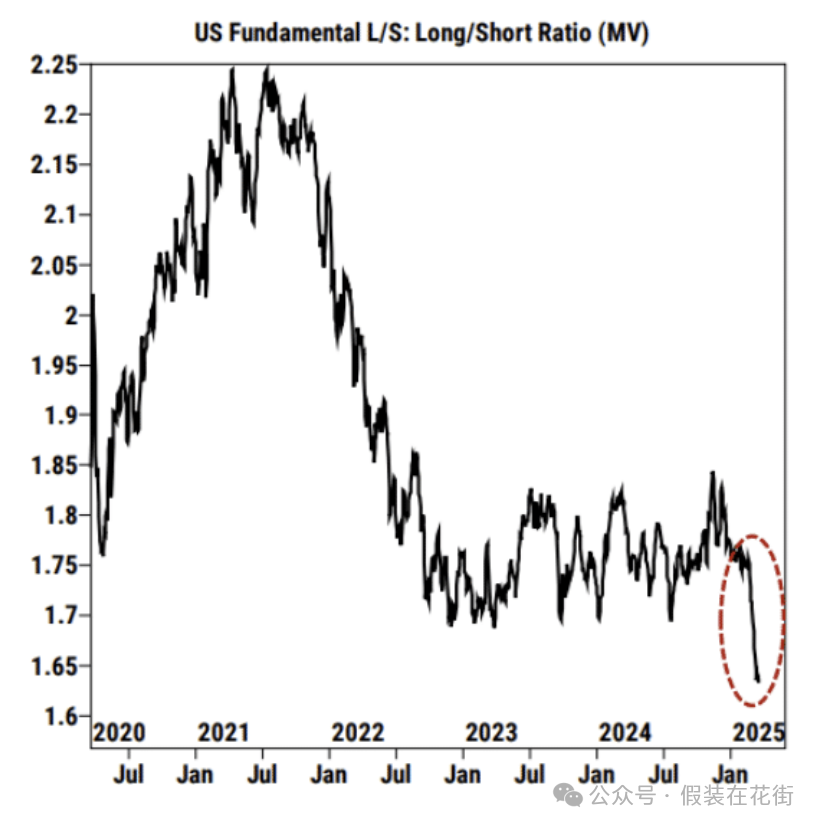

ロング/ショート(時価総額)比率は1.64と5年以上ぶりの低水準に落ち込んだ。

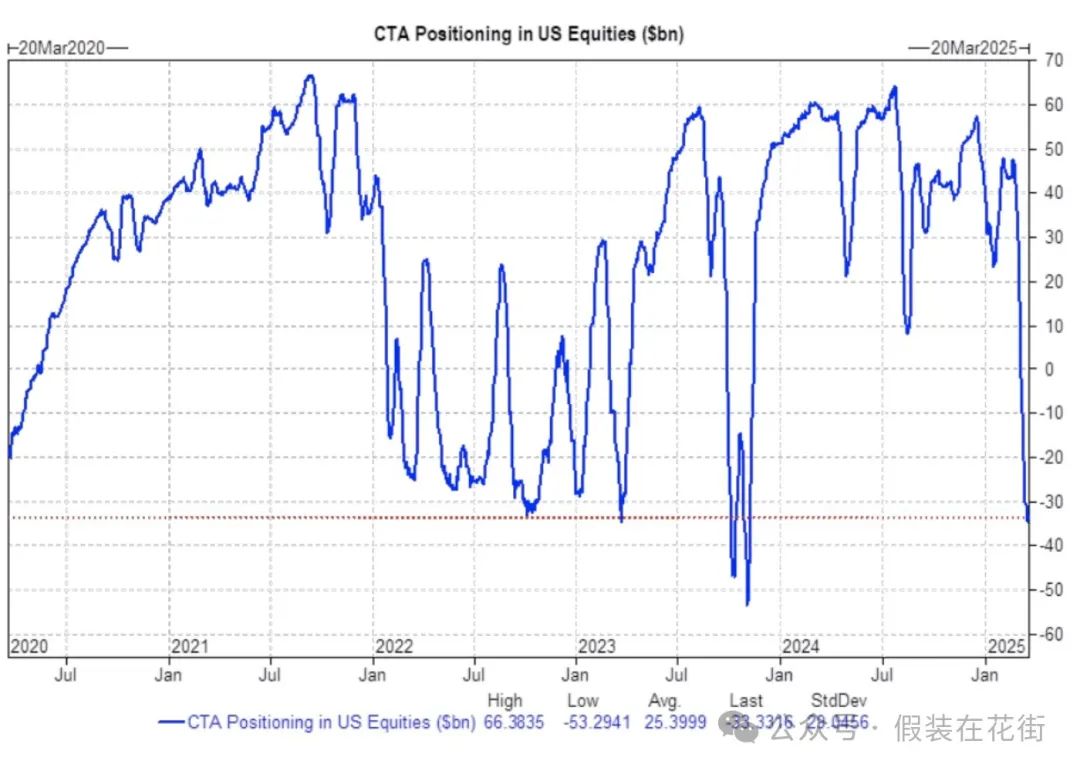

CTAファンドは1年半ぶりに米国株を空売りしている。

CTAファンドは1年半ぶりに米国株を空売りしている。

上記は、高いレバレッジがいくらか減少したことを示していますが、関税が実施される前にレバレッジを解消する余地はまだ残っており、反転に非常に近づいています。

総レバレッジ比率の上昇は、レバレッジショートポジションの増加によるもので、これは良いことかもしれない。データによると、ヘッジファンドはロングポジションをあまり減らしたがらず、代わりに外部資金調達によるレバレッジショートヘッジに依存している。市場が異常に変動すると、資金調達側がマージンコールを発行し、ショートポジションの投資家はポジションをクローズするか、マージンをカバーするために他の資産を売却することを余儀なくされる可能性がある。つまり、ショートスクイーズの可能性が大幅に高まったのだ。ファンドが後者、つまり他の資産の売却を選択した場合、異常な市場変動を増幅させる可能性がある。

しかし、これは必ず上昇するという意味ではなく、上昇した場合にはそれを後押しするためにショートスクイーズが行われるという意味であることに注意してください。

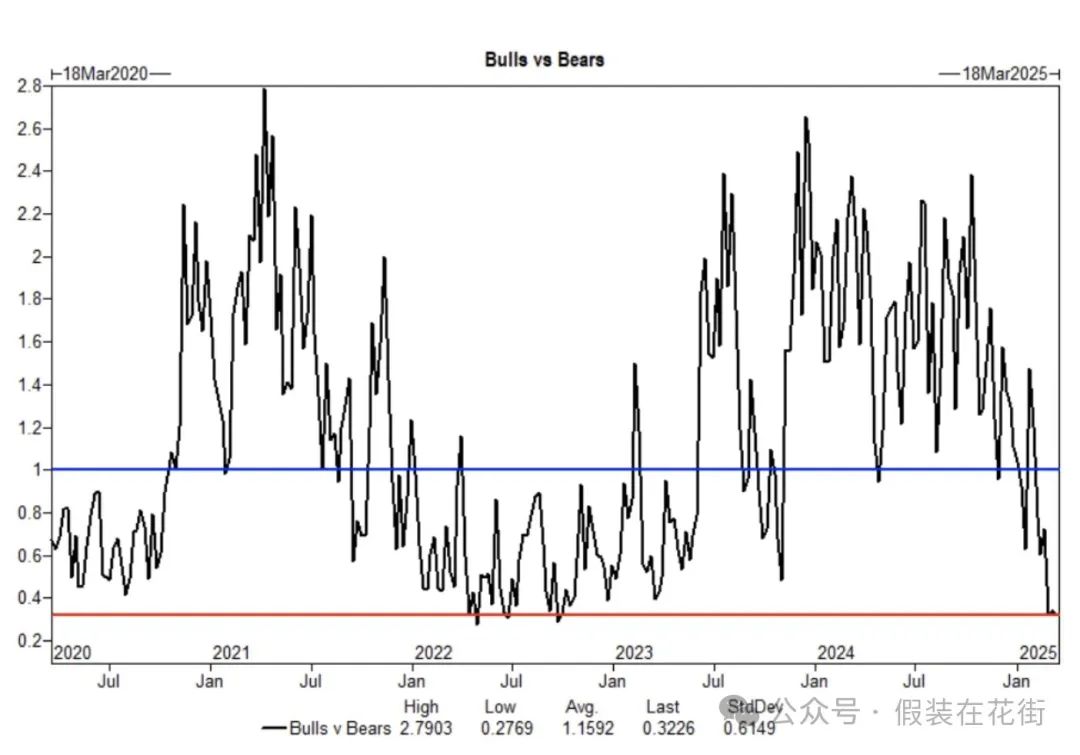

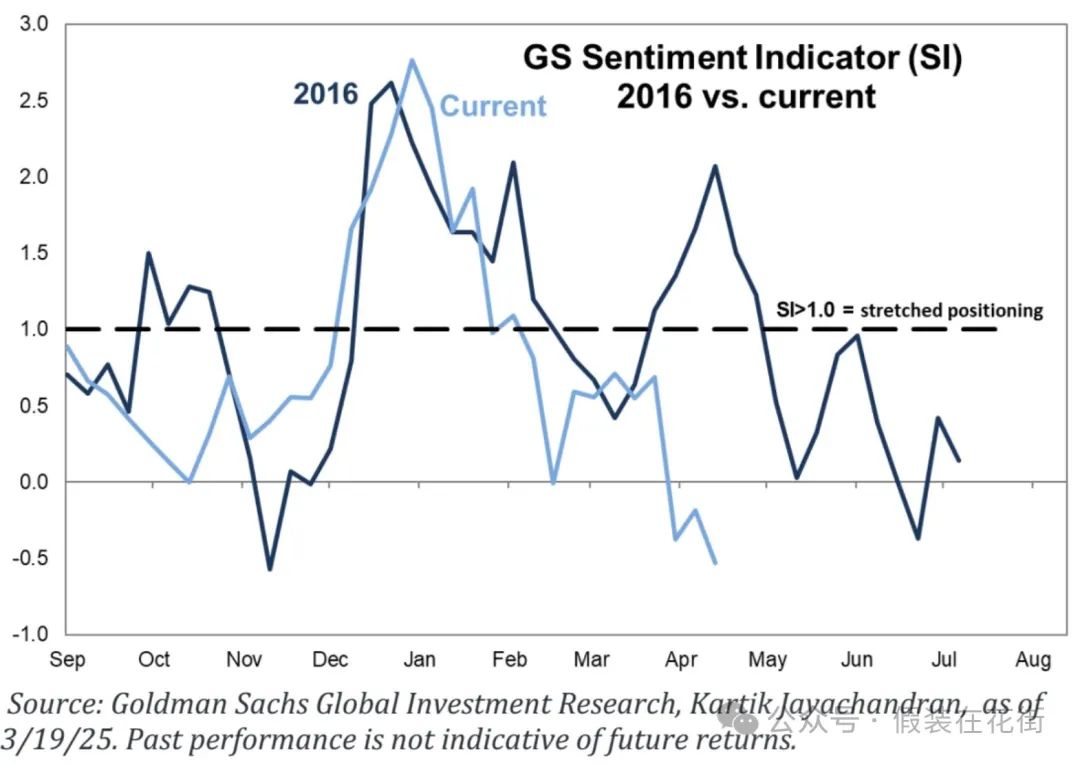

市場センチメントは最低水準に達し、市場は「良いニュースは良いニュース」という環境に戻り、センチメントは回復する可能性があります。

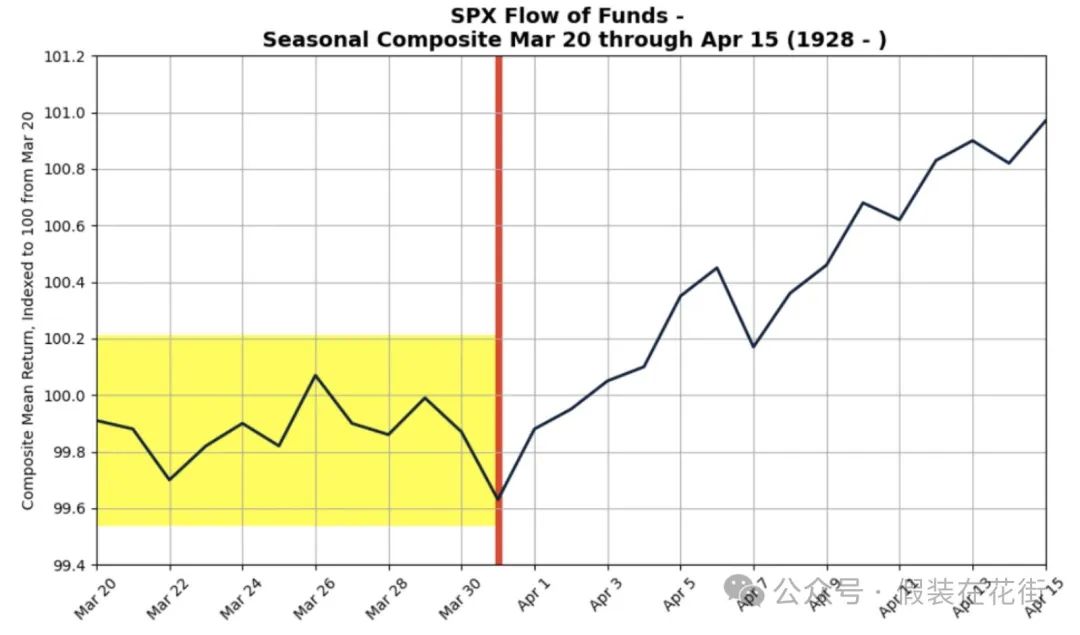

季節的な弱気相場は終わりに近づいています。

1928年まで遡るデータによれば、3月後半は例年通り不安定になる傾向があり、今年も例外ではない。

しかし、S&P 500は3月20日から4月15日までの間に平均0.92%上昇し、3月末から4月15日までの間に平均1.1%上昇した。

これは、4月に季節的な回復の可能性があるかもしれないが、その規模は限られることを示唆している。 4月2日以降は、大きな予想外の出来事がない限り、市場は安定する可能性があります。

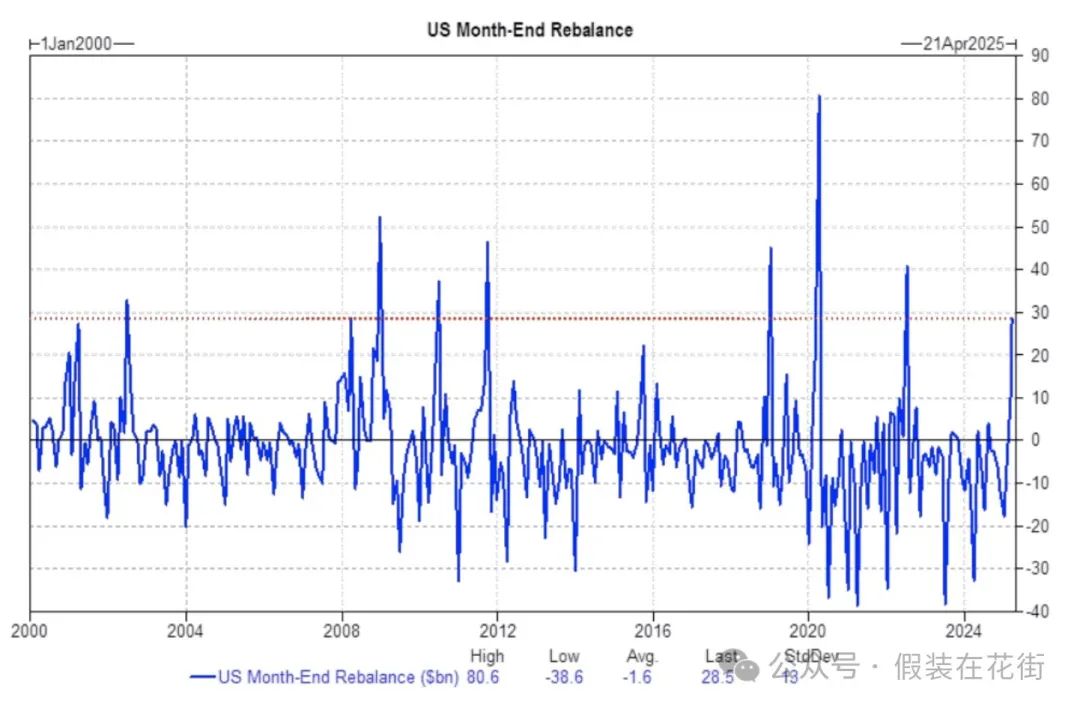

米国の年金基金は四半期末までに290億ドル相当の米国株を購入すると予想されており、これは過去3年間の絶対価値推定値の89パーセンタイル、2000年1月以降では91パーセンタイルにランクされる。この動きは市場にいくらかのサポートを与えるかもしれない:

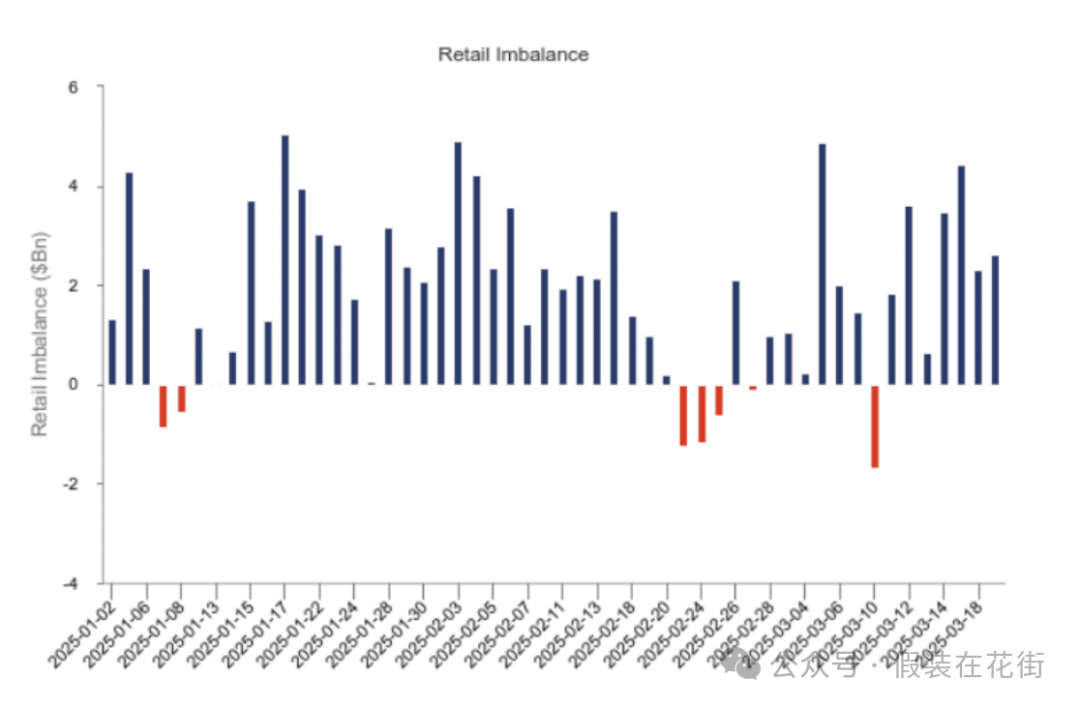

市場の変動にもかかわらず、個人投資家の参加率は安定しています。2025年以降、個人投資家は7営業日のみ売り越しとなり、累計買い越し額は1兆5,600億米ドルに達しました。

さらに、米国ではマネー マーケット ファンド (MMF) の資産が引き続き増加し、8.4 兆ドルに達しました。これらのファンドは、個人投資家やその他の投資家の現金準備金を表しています。市場心理が改善したり、投資機会が出現したりすると、これらのファンドはすぐに株式市場の購買力に転換される可能性があります。

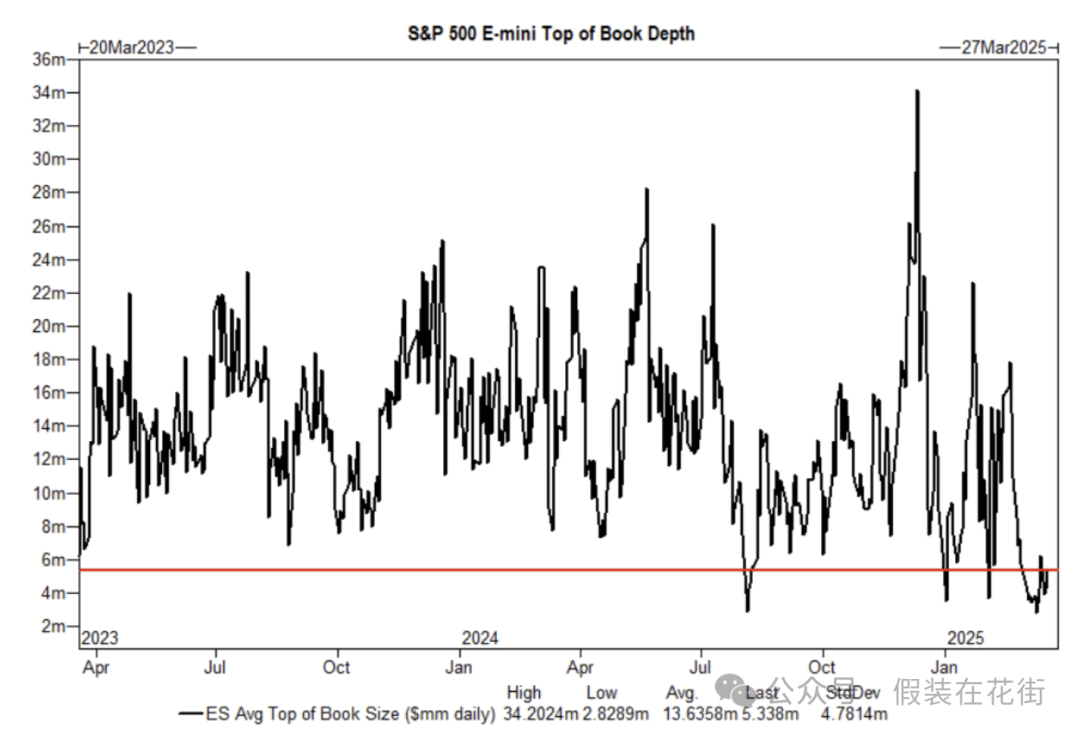

市場の流動性は依然として低いため、日中の変動は大きくなることが多いです。リスクに注意してください: