한 문장으로 요약하면, 숏 스퀴즈, 계절적 요인, 심리 바닥, 연금 재조정, 지속적인 소매 매수, 방출을 기다리는 현금이 반등을 주도할 수 있습니다.

3월 20일 기준 Goldman Sachs 거래 데스크의 데이터:

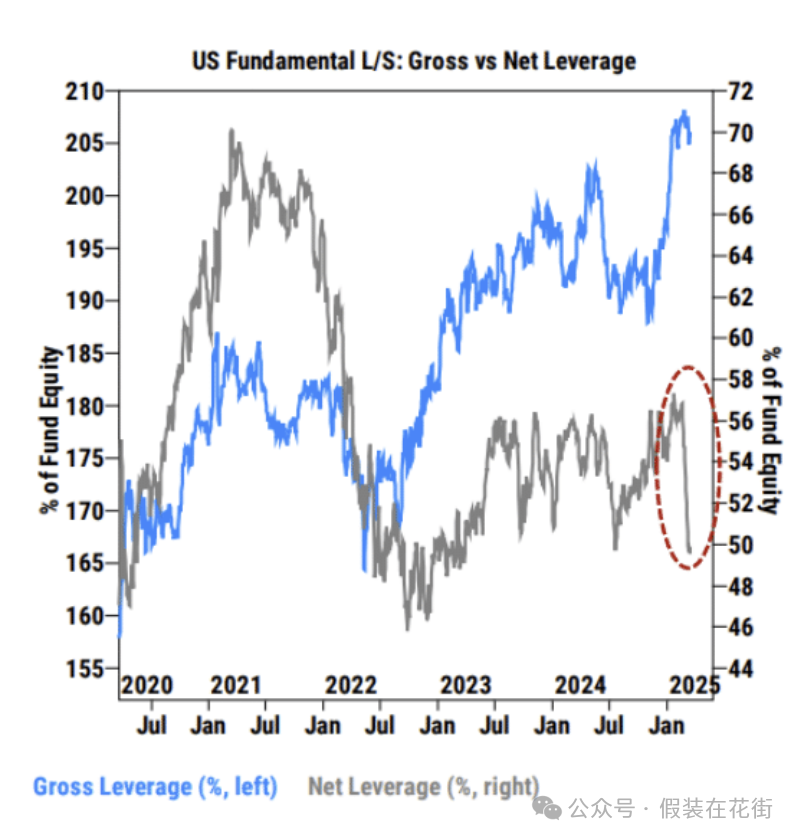

미국 기본 헤지펀드의 순레버리지 비율(위 차트의 회색선)은 급격히 떨어져 2년 만에 최저인 75.8%를 기록했습니다.

하지만 전체 레버리지 비율(위 그림의 파란색 선)은 여전히 289.4%로 5년 만에 가장 높은 수준을 기록하고 있는데, 이는 명백히 단기 포지션의 증가에 따른 것입니다.

위 차트는 미국에서 3월에 펀드의 총 레버리지 비율이 2.5%나 급격하게 증가했고, 세계 다른 지역에서는 레버리지가 해제되었음을 보여줍니다.

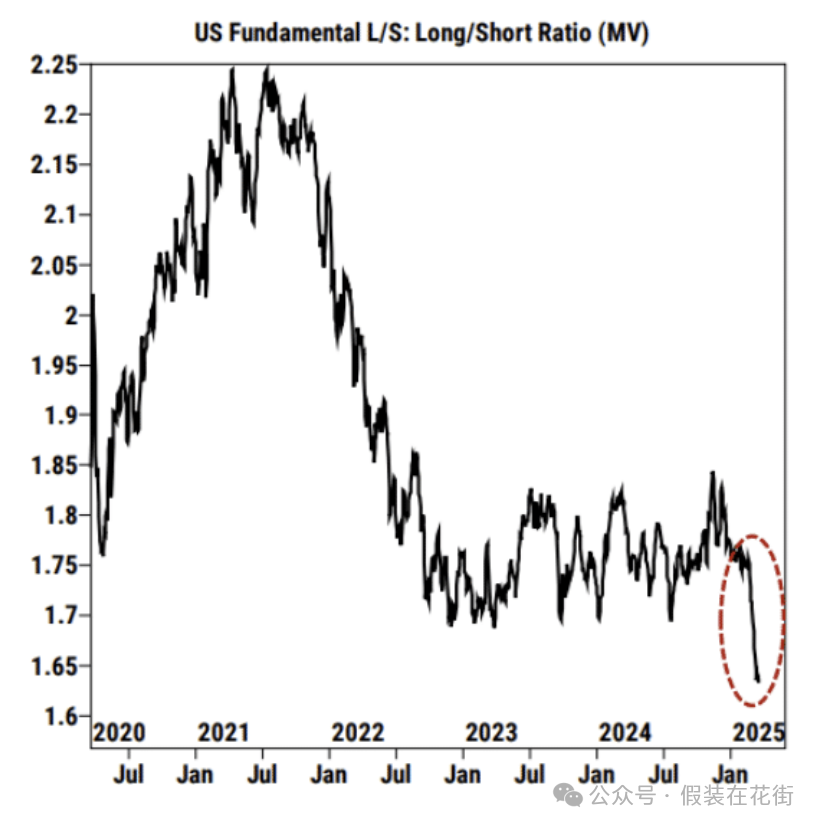

롱/숏(시장 가치) 비율은 1.64로 5년 만에 최저 수준으로 떨어졌습니다.

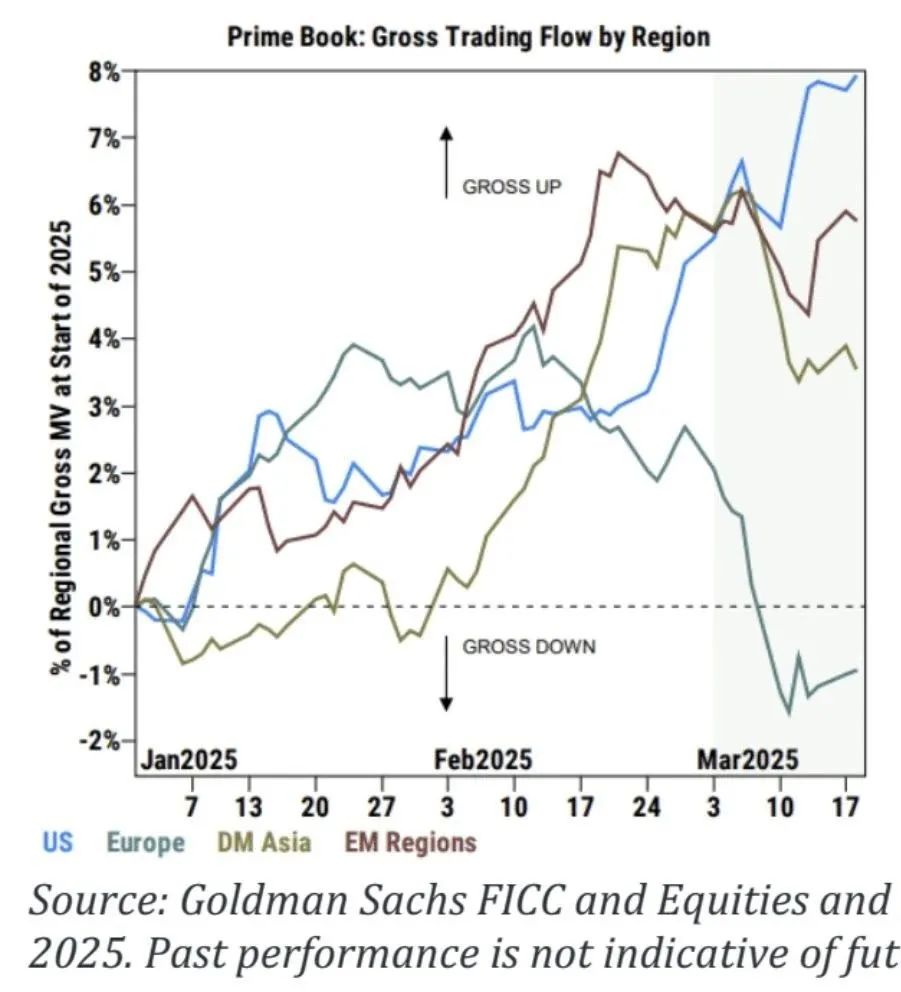

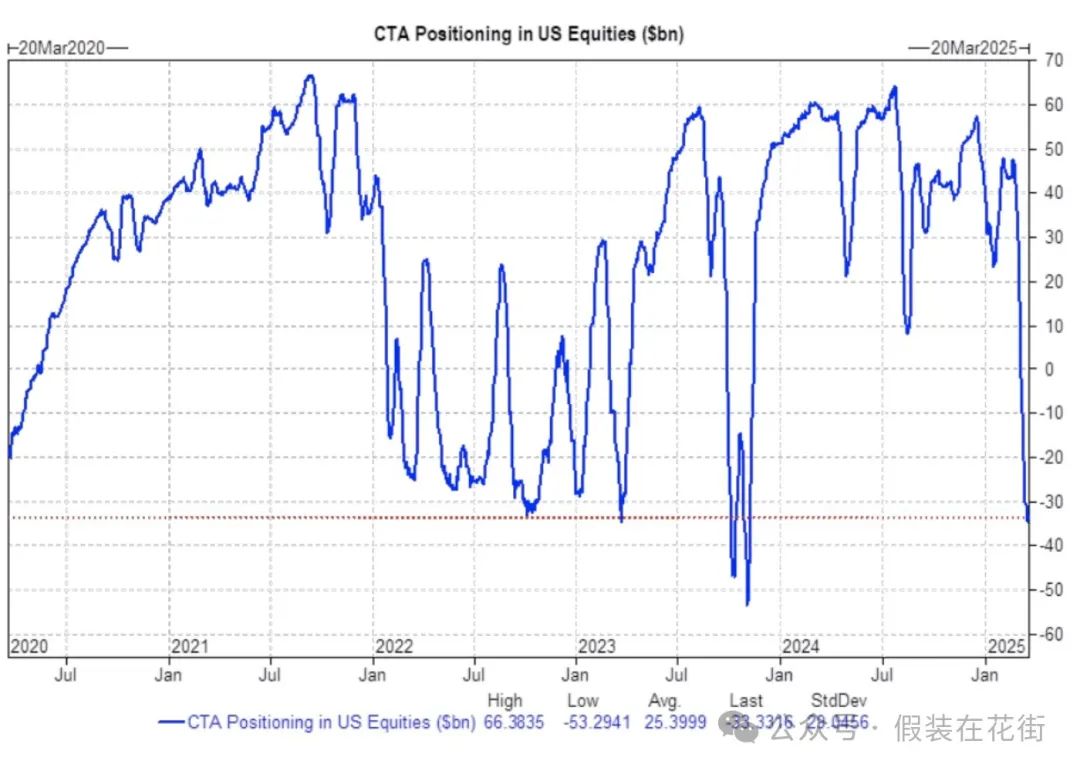

CTA 펀드는 1년 반 만에 처음으로 미국 주식을 순매도하고 있습니다.

CTA 펀드는 1년 반 만에 처음으로 미국 주식을 순매도하고 있습니다.

위에서 설명한 내용은 높은 레버리지가 다소 낮아졌음을 보여주지만 관세가 시행되기 전에 레버리지를 낮출 여지가 여전히 있으며, 반전에 매우 가깝습니다.

총 레버리지 비율의 증가는 레버리지 숏 포지션의 증가로 인한 것이며, 이는 좋은 일일 수 있습니다. 데이터에 따르면 헤지 펀드는 롱 포지션을 너무 많이 줄이려 하지 않고 대신 외부 자금 조달을 통한 레버리지 숏 헤징에 의존합니다. 시장이 비정상적으로 변동할 때 자금 조달 당사자는 마진 콜을 발행하여 숏 포지션이 포지션을 청산하거나 다른 자산을 매도하여 마진을 충당해야 할 수 있습니다. 즉, 숏 스퀴즈의 가능성이 크게 증가했습니다. 펀드가 후자, 즉 다른 자산을 매도하는 것을 선택하면 비정상적인 시장 변동이 증폭될 수 있습니다.

하지만 이는 반드시 상승이 있을 것이라는 것을 의미하는 것은 아니며, 상승이 있을 경우 이를 끌어올리기 위한 숏 스퀴즈가 있을 것이라는 것을 의미합니다.

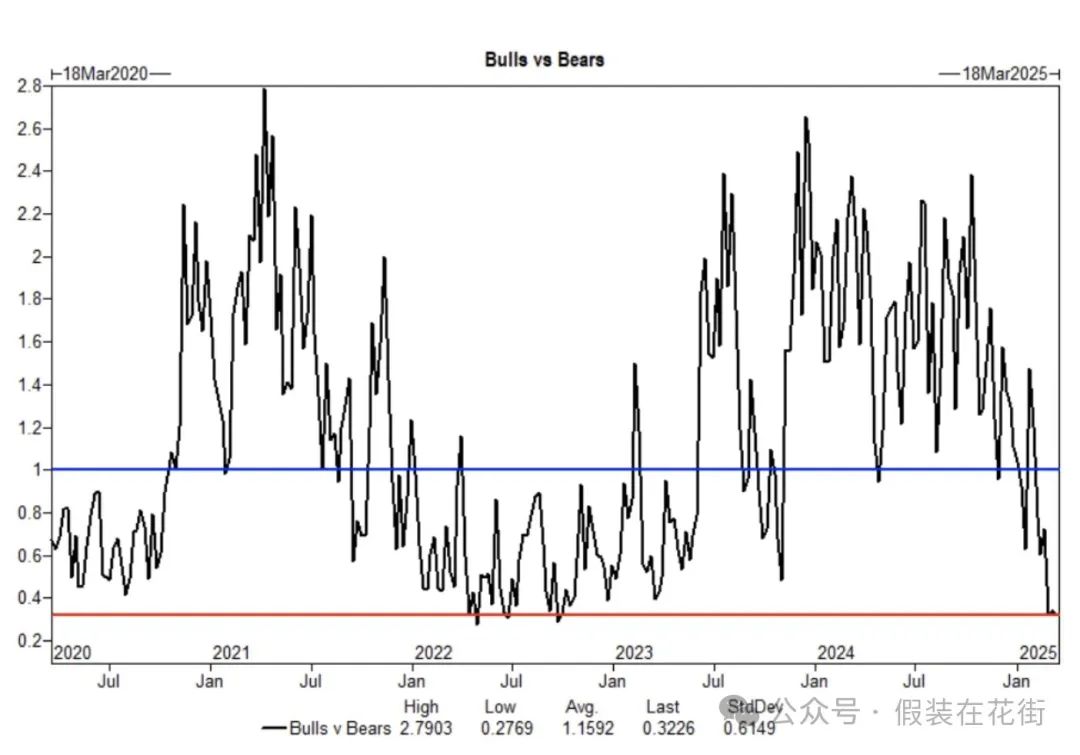

시장 감정은 바닥을 쳤고 시장은 "좋은 소식은 좋은 소식"이라는 환경으로 돌아왔으며 감정이 회복될 수 있습니다.

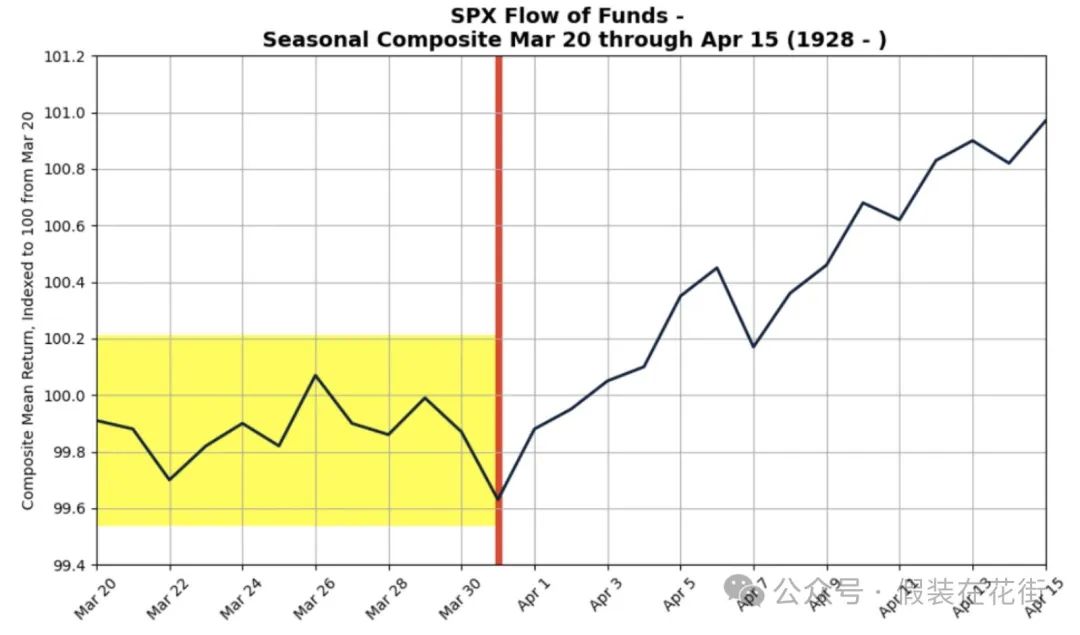

계절적 하락세가 끝나가고 있습니다.

1928년 이후의 데이터를 기준으로 볼 때 3월 하반기는 보통 변동성이 큰 시기이며, 올해도 예외는 아닙니다.

하지만 S&P 500은 3월 20일부터 4월 15일까지 평균 0.92% 상승했고, 3월말부터 4월 15일까지 평균 1.1% 상승했습니다.

이는 4월에 계절적 반등의 가능성이 있음을 시사하지만 그 규모는 제한적일 것입니다. 4월 2일 이후에는 예상치 못한 큰 사건이 발생하지 않는 한 시장이 안정될 가능성이 있습니다.

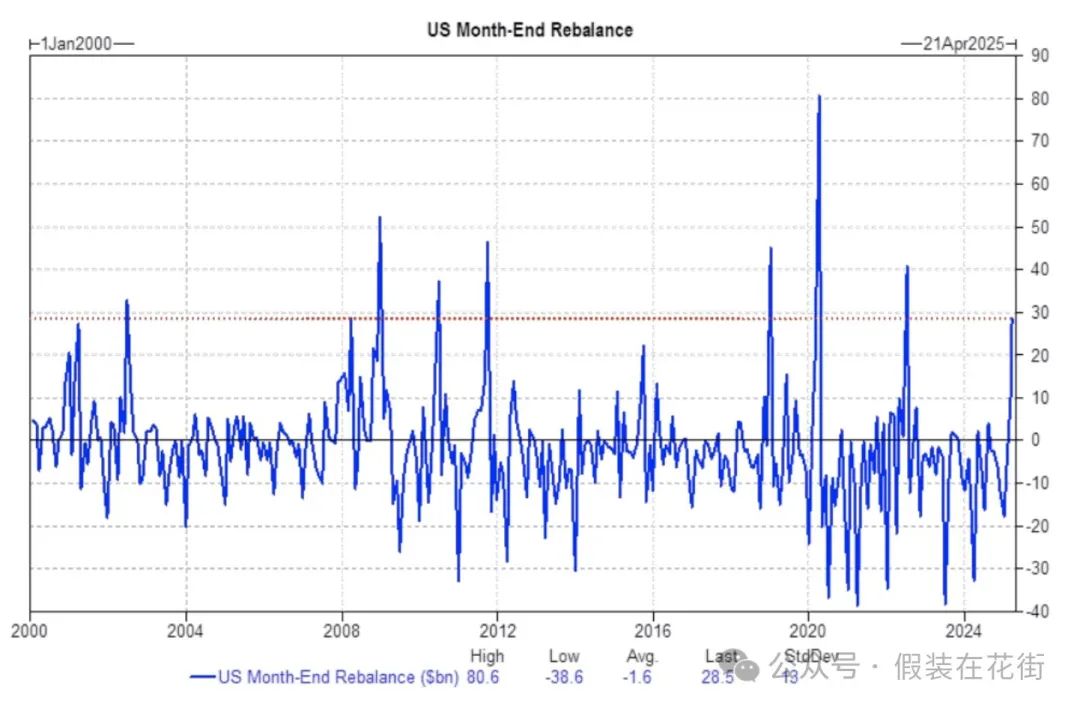

미국 연금 기금은 이번 분기 말에 290억 달러 상당의 미국 주식을 매수할 것으로 예상되며, 이는 지난 3년 동안 절대 가치 추정치에서 89번째 백분위에 속하고, 2000년 1월 이후로는 91번째 백분위에 속합니다. 이러한 움직임은 시장에 어느 정도 지원을 제공할 수 있습니다.

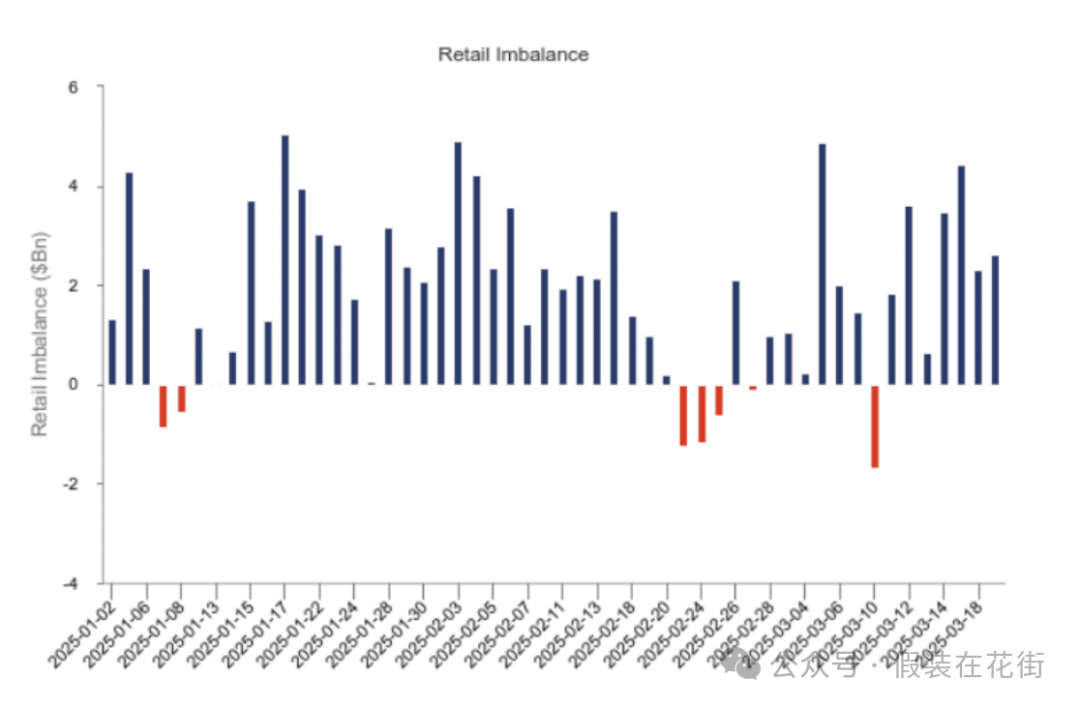

시장 변동에도 불구하고 소매 투자자의 참여율은 안정을 유지하고 있습니다. 2025년 이후 소매 투자자는 7개 거래일 동안 순매도만 했으며 누적 순매수는 1조 5,600억 달러에 달했습니다.

또한, 미국에서 머니마켓펀드(MMF)의 자산은 계속 증가하여 8조 4,000억 달러에 도달했습니다. 이러한 펀드는 소매 투자자와 다른 투자자의 현금 보유액을 나타냅니다. 시장 심리가 개선되거나 투자 기회가 나타나면 이러한 펀드는 주식 시장의 매수력으로 빠르게 전환될 수 있습니다.

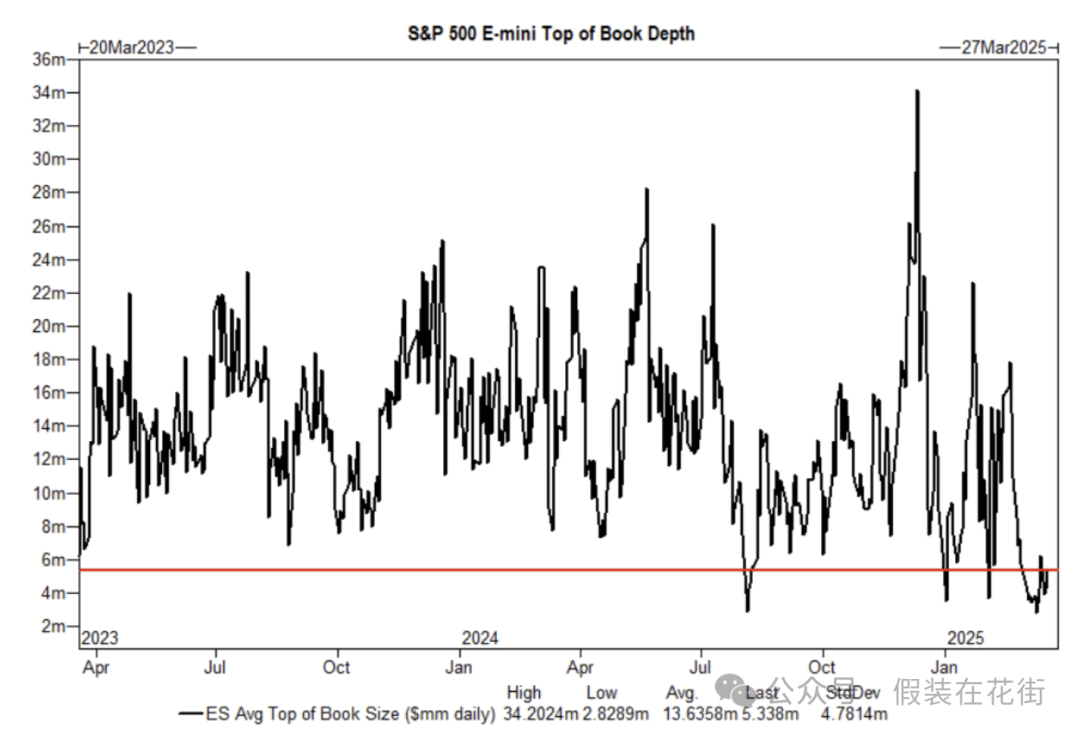

시장 유동성은 여전히 얇기 때문에 일중 변동이 종종 큽니다. 위험에 유의하세요: