作者:Stella L ( stella@footprint.network )

資料來源: Footprint Analytics 公鏈研究資料看板

2024 年標誌著公鏈產業的重要分水嶺,產業重心從技術競爭轉向實際應用落地。在這一年裡,公鏈市值成長105.3% 達到2.8 兆美元,比特幣價格突破10 萬美元,並透過ETF 實現機構級採用、以太坊Layer 2 網路擴展至超過200 條鏈、比特幣Layer 2 TVL 成長了1,277.6%,都展示了產業從技術實驗走向實用真實世界應用的轉變。公鏈產業正經歷著從以技術驅動發展為重逐步轉變為以應用需求驅動發展為重的過程。

註:除非特別說明,本報告所有數據截至2024 年12 月20 日。

市場動態:成長與轉型

2024 年公鏈產業實現前所未有的成長,多個關鍵指標均呈現顯著擴張。

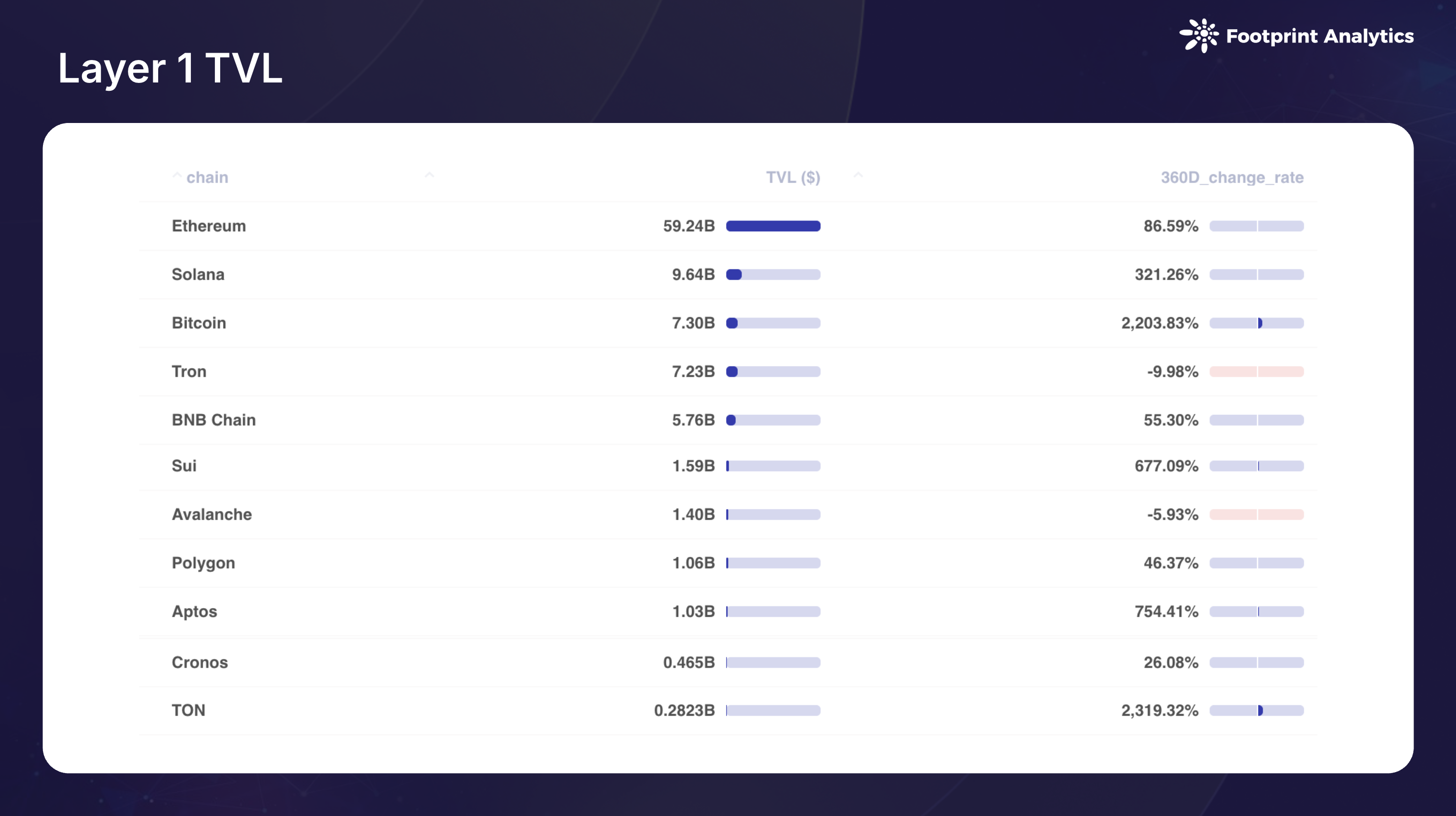

公鏈總市值成長105.3% 達到2.8 兆美元。比特幣主導地位上升至69.8%,而以太坊份額從20.4% 降至15.2%。 BNB 鍊和Solana 的份額穩定在3.5% 和3.3%,其他平台佔8.1%。

DeFi 板塊在2024 年也展現出強勁成長勢頭,總鎖倉量(TVL) 年末達到1,028 億美元,較去年同期成長88.6%。在TVL 前10 名的公鏈中,比特幣和TON 的增幅最為顯著,均超過2,000%。 Aptos、Sui 和Solana 也表現亮眼,分別成長754.4%、677.1% 和321.3%。但Tron 和Avalanche 的TVL 均出現下滑。

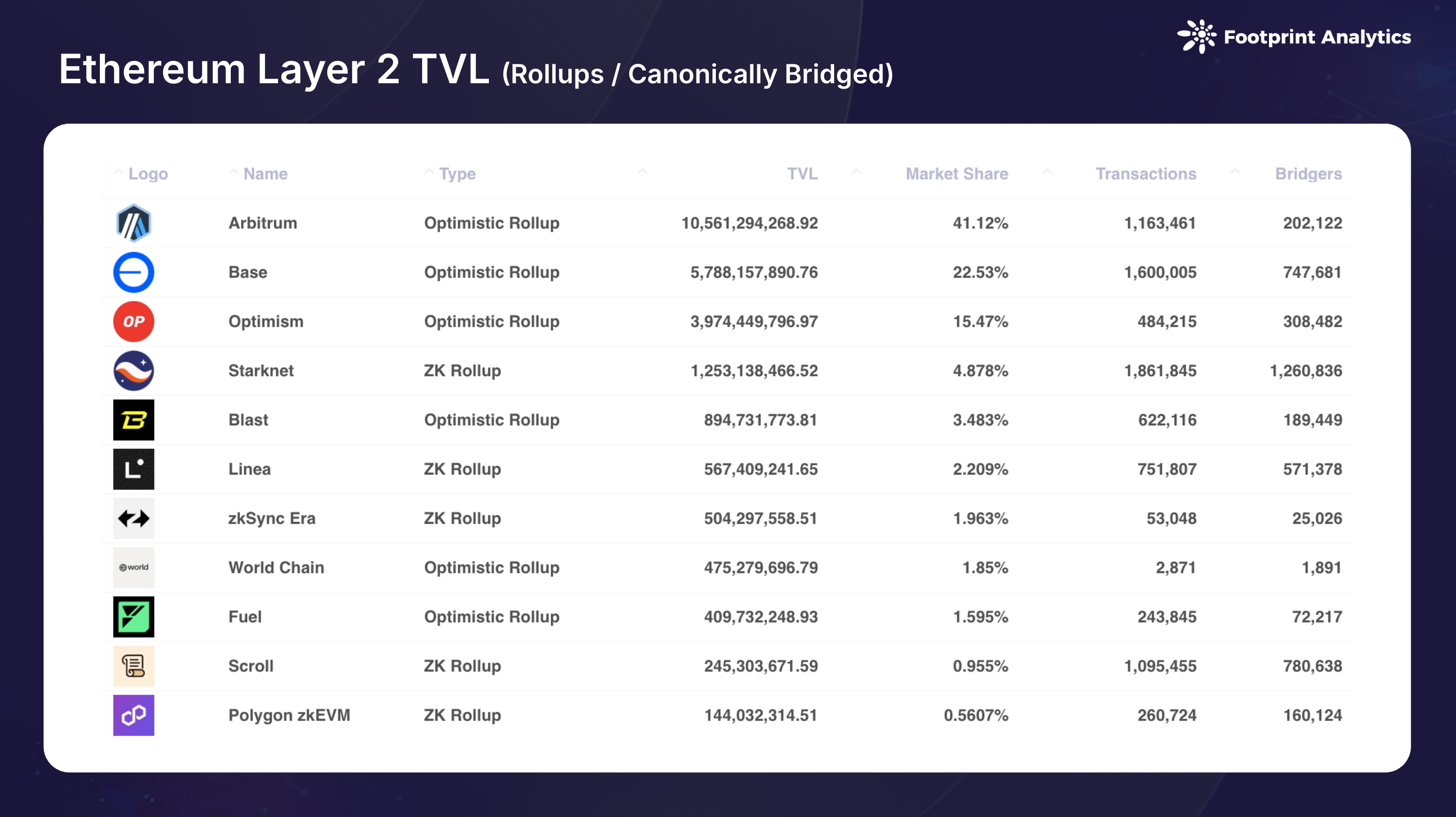

以太坊Layer 2 生態在2024 年經歷了顯著集中化態勢。 Arbitrum 維持領先地位,TVL為106 億美元,市佔率41.1%,較2023 年的50.8% 下降。 Base 成為年度黑馬,以58 億美元TVL (22.5%份額) 躍居第二,而Optimism 以40 億美元TVL (15.8%) 位居第三。這三大平台共同佔據了以太坊L2 DeFi TVL 的79.1%,而先前的競爭者如Blast、zkSync 和Starknet 的市佔率均有所下降。

同時,生態系規模持續擴張,目前已有50 個Rollup 和70 個Validium & Optimium 在主網運行,加上約90 個即將上線的鏈,以太坊L2 總數超過200 條。

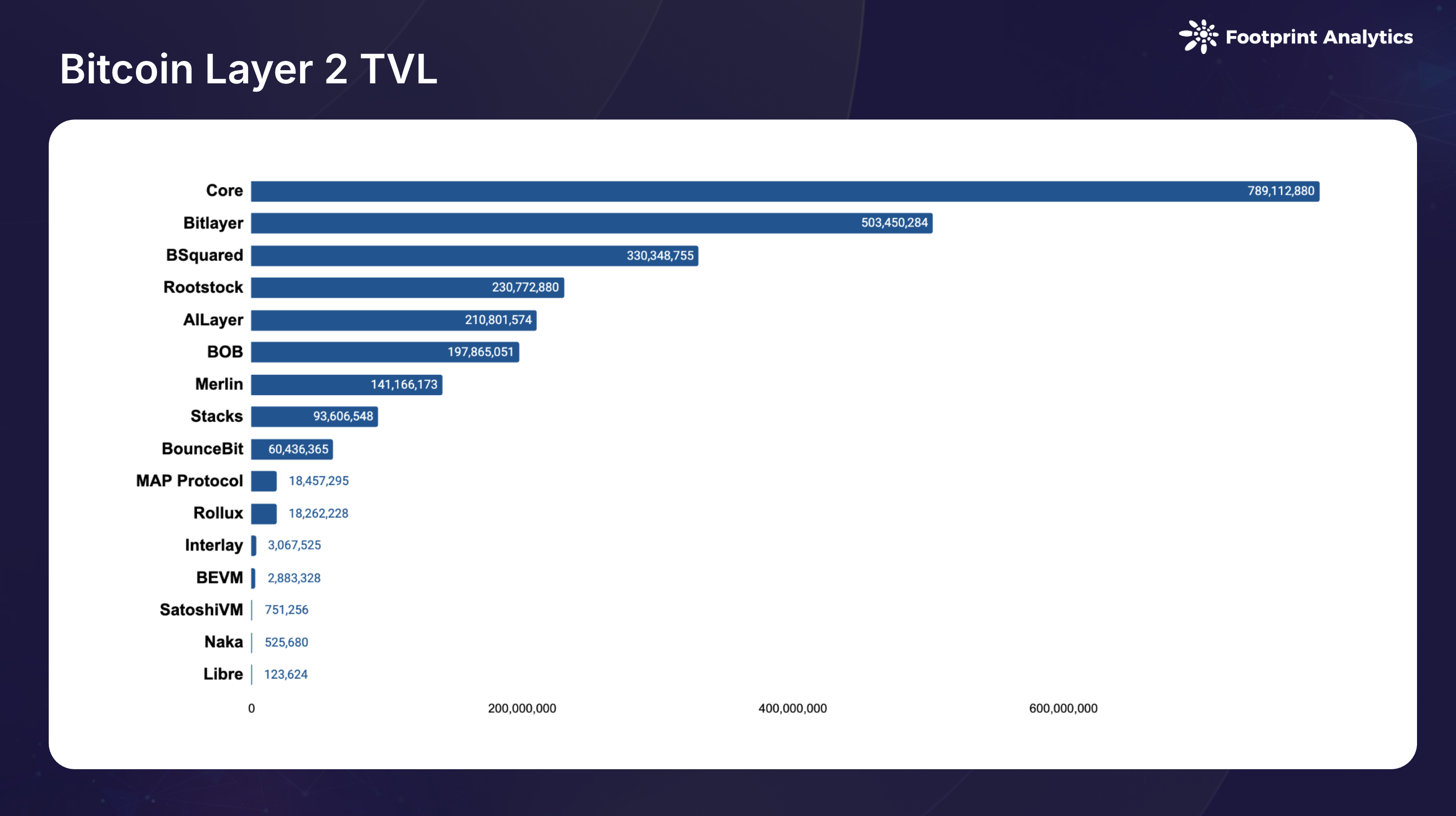

比特幣Layer 2 和側鏈生態經歷爆發性成長,總鎖倉量達26 億美元,較2023 年大幅成長1,277.6%。 Core 以7.9 億美元TVL 領先(30.3% 市場份額),其次是Bitlayer (5.0 億美元,19.4% 份額) 和BSquared (3.3 億美元,12.7% 份額)。這一增長不僅體現在TVL 上,活躍鏈條數量在全年也增長了一倍多,現有近20 條鏈。

競爭格局:領導者與挑戰者

2024 年,公鏈生態系統的競爭格局發生顯著變化,主要表現為比特幣主導地位增強、Solana 的復甦以及新興挑戰者的崛起。

比特幣:從價值儲存到金融基礎設施

比特幣在2024 年實現了卓越成長,價格上漲129.2%,市值成長131.7%。這一增長由現貨ETF 的機構採用、4 月減半事件以及美國大選後積極情緒共同推動。除突破10 萬美元價格里程碑外,比特幣生態系統主要有兩個關鍵發展:

機構採用提升:1 月現貨ETF 的成功發行徹底改變了機構准入格局,其中貝萊德的產品規模迅速達到200 億美元。比特幣超越白銀和沙烏地阿美,成為全球第七大資產,標誌著從投機資產轉向公認價值儲存的轉變。

BTCfi 崛起:比特幣生態系統透過創新金融產品實現了超越價格成長的擴展。 Babylon 的比特幣質押專案、Solv Protocol 的跨鏈解決方案以及Core 的Fusion 升級都展現了日益成熟的生態系統。跨鏈功能透過BOB 網路與Optimism 的整合以及BEVM 的「超級比特幣」 框架等取得進展,儘管標準化仍面臨挑戰。

以太坊:Layer 2推動生態演變

2024 年是以太坊轉型為Layer 2 中心生態系統的關鍵一年。儘管價格上漲55.8% 至3,744 美元,以太坊在Layer 2 採用成長背景下面臨重新定位角色和維持相關性的複雜挑戰。 7 月現貨ETF 的成功發行獲得了一定程度的機構認可,但以太坊的價格表現明顯落後於比特幣。

以太坊主網透過「坎昆升級」實現重要變革,成功降低了Layer 2 交易成本並提升了可擴展性。然而,活動遷移到Layer 2 導致以太坊本身手續費收入下降,引發了關於以太坊長期可持續性的討論。以太坊基金會透過多個措施回應,包括實施Proto-Danksharding(EIP-4844)、開發跨L2 通訊標準以及加強Layer 2 解決方案的安全要求等。

Layer 2 生態系全年展現出顯著的成長與整合。值得注意的新進業者豐富了生態系統,包括World Chain、Uniswap 的Unichain 以及索尼的Soneium。這一演變凸顯了以太坊從純粹執行層向多元化Layer 2 生態系統的結算和安全提供者的轉變。儘管收入模式和競爭動態仍存在疑問,但以太坊在開發者活躍度和擴展解決方案創新方面的持續發展展現了其適應能力。

Solana: 第三大巨頭

2024 年見證了Solana 的強勢回歸,價格上漲70.8%,市值增長90.9%,11月幣價突破260 美元創下歷史新高。這場復興始於1 月Jupiter 空投,Solana 生態系活動空前活躍。 Solana 確立了自己作為散戶交易中心的地位,培育了充滿活力的meme 和DeFi 社群。除meme 文化外,Solana 在多個領域取得進展:再質押協議、模組化Layer 2 解決方案和穩定幣創新。生態系透過Eclipse、Soon、Atlas 和Sonic 等SVM 鏈的擴展進一步延伸了其影響力。

新興力量的崛起:TON, Sui 和Base

TON: 社交整合驅動平台成長

The Open Network (TON) 在2024 年展現出顯著成長,Toncoin 價格上漲149.6%,市值成長84.3%。 TON 的成功主要源自於其與Telegram 的深度整合,有效架起傳統社群網路與區塊鏈技術之間的橋樑。該平台透過Telegram 錢包功能和區塊鏈整合簡化加密體驗,為數百萬用戶提供遊戲、meme 和DeFi 應用的輕鬆存取途徑,建立了大規模採用的典範模式。

Sui: 從Move 語言先驅到生態系統領袖

Sui 表現亮眼,代幣價格飆升461.6%,市值成長1,363.8%。這項成功反映出市場對Move 語言技術和生態系統發展的信心。 Sui 專注於DeFi 和遊戲領域,包括Telegram 遊戲整合和創新的SuiPlay0X1 遊戲主機開發,展現了其對生態系統成長的全面佈局。平台對使用者體驗和協議開發的重視創造了積極的網路效應,吸引了開發者和用戶的共同參與。

Base: 機構背景推動快速成長

Base 的顯著成長由多個關鍵因素推動。 Coinbase 透過其用戶友好的智慧錢包實現顯著降低了主流用戶的進入門檻。平台從friend.tech 和Clanker 等成功的社交應用獲得實質動力,而memecoin 的流行進一步提升了Base 鏈上活動。 「坎昆升級」的實施顯著降低了交易費用,使Base 對開發者和用戶的吸引力不斷提升。

2024 年公鏈產業主要趨勢

新鏈層出不窮

2024 年,專案方紛紛推出自己的公鏈。 DeFi 巨頭Uniswap 宣布Unichain;遊戲平台Treasure DAO 開發基於ZK 的Layer 2;NFT 領域看到Pudgy Penguins 推出Abstract;Web3 平台Galxe 推出了Gravity。不僅如此,創新型新鏈如Monad、Berachain 和HyperLiquid 的進入,反映了公鏈產業向專業化區塊鏈基礎設施的轉變。

機構採用:從探索到策略整合

機構參與方式轉變

2024 年標誌著機構採用從實驗性區塊鏈措施轉向策略性實施的決定性轉變。金融機構引領這項轉型,貝萊德比特幣ETF 規模迅速達200 億美元,PayPal 將PYUSD 擴展至Solana。科技巨頭透過創新方式展現更深度的參與:索尼推出娛樂應用的Soneium 鏈,而Google雲端擴展其Web3 入口網站服務。基礎建設發展尤其引人注目,Circle 在Sui 上推出原生USDC,Visa 整合Solana 進行結算。

機構投資範式改變

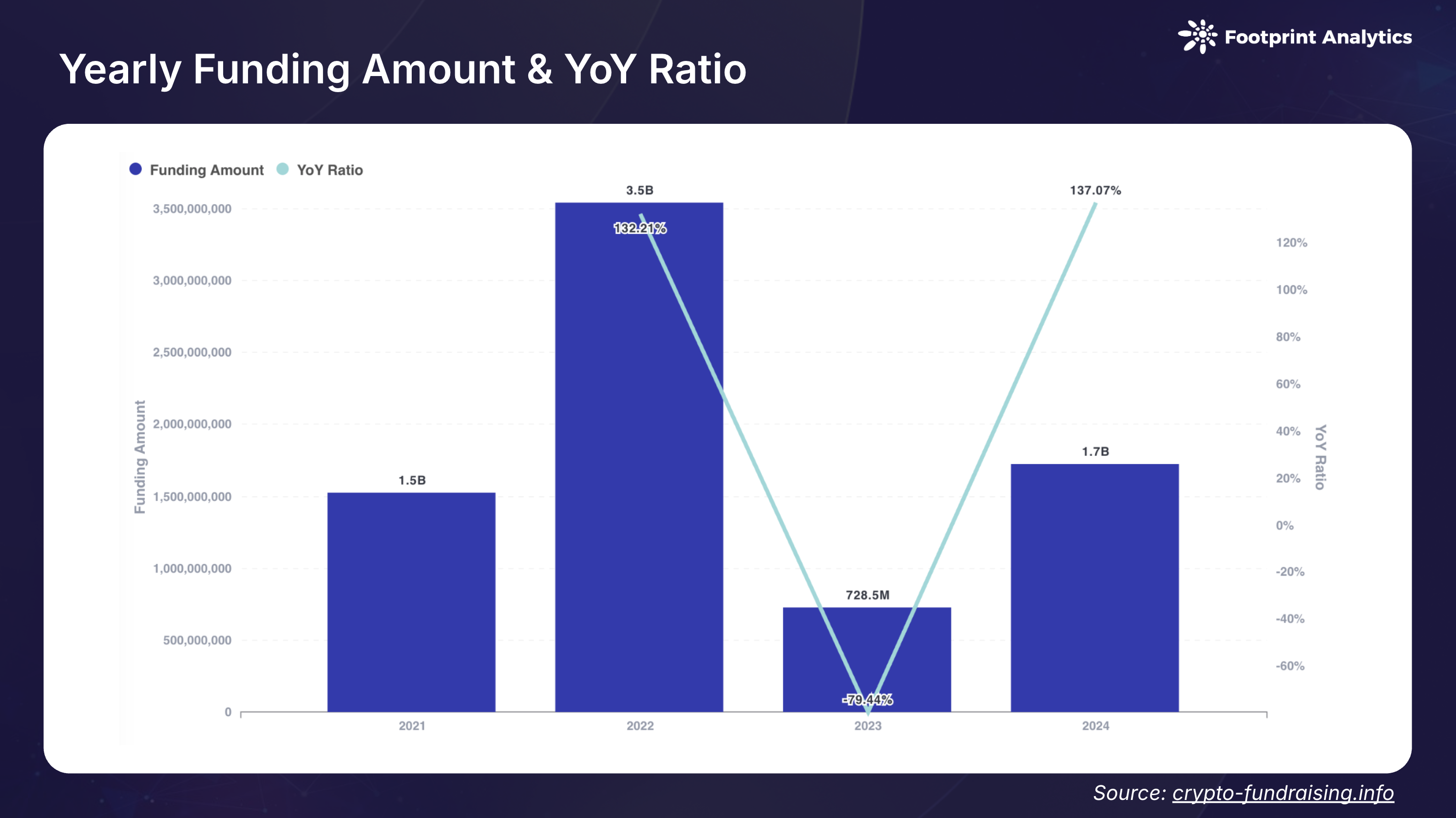

公鏈領域在2024 年展現強勁復甦,174 筆融資事件共募集17 億美元,較去年成長137.1%。值得注意的是,機構投資策略從純粹基礎設施轉向以應用為導向的創新。早期投資事件佔總融資事件次數的21.4%,而A 輪和B 輪佔31.8%,反映出生態係日趨成熟。

創投的投資理念發生顯著演變,優先考慮面向使用者的應用而非傳統基礎設施開發。這一點體現在對消費者項目的大額投資上:Monad 為優化用戶體驗籌集2.25 億美元,Celestia 和Berachain 各獲得1 億美元用於應用導向的基礎設施。

從技術競爭到應用創新

公鏈產業在2024 年經歷了根本性轉變,從技術主導轉向應用驅動策略。這項轉變挑戰了先前主導產業的」先建設,使用者自然會來」的思維模式。儘管技術能力有顯著提升,但增加的網路容量並未直接轉化為相應的用戶成長。例如,儘管「硬體」受限,以太坊基礎層擁有高於多數Layer 2 的「每秒處理用戶數」( UOPS ),凸顯了技術能力與實際採用之間的複雜關係。

這一現實促使生態系統進行策略性轉向。區塊鏈平台越來越注重識別具體用戶需求並建立針對性解決方案,而非追求純技術進步。這種」找到用戶再建設」的方法在多個成功措施中得到體現。社交金融整合成為特別有效的策略,TON 的Telegram 整合和Base 的friend.tech 展示了熟悉的社交平台如何推動區塊鏈採用。透過帳號抽象和熟悉的認證方式簡化使用者體驗,顯著降低了主流用戶的進入門檻。

區塊鏈領域中的meme 文化的演變進一步體現了這種向應用導向開發的轉變。最初純粹的投機活動演變為有效的用戶獲取管道,特別是在Solana 和Base 等平台上。這些網路成功利用meme 相關措施推動生態系統成長,同時建立永續的社區參與。這些以用戶為中心的方法的成功表明,區塊鏈領域的可持續成長越來越依賴於理解和服務用戶需求,而不是純粹推進技術能力。

2025 年展望

隨著區塊鏈產業從技術實驗轉向實際實施,2025 年有望成為重要的轉型之年。

監理清晰化

監管環境展現出顯著改善的希望,特別是在美國。更清晰的監管框架預計將惠及整個產業,尤其是穩定幣立法的進展。這種監管明確性將會促進機構透過受監管產品和服務的增加區塊鏈採用,同時促進各司法管轄區之間在加密監管方面的競爭。

公鏈專業化

公鏈專業化成為主導趨勢,從通用Layer 1 競爭轉向特定目的導向架構。在跨鏈基礎設施支援下,應用專門鍊和優化執行環境將會獲得很大發展。 「Rollup 即服務」(RaaS) 領域可望擴張,為企業和專案方提供更便捷的客製化區塊鏈解決方案。

技術創新與AI整合

2025 年,技術創新將從純粹的突破轉向應用導向的基礎設施升級。 Proto-Danksharding 的實施將使Blob 容量翻倍,推動Layer 2 擴容進入新階段;鏈抽象技術的發展將帶來更直觀的使用者體驗;跨鏈通訊標準化將簡化互通性。

在基礎設施層面,我們預計會看到更多由實際需求驅動的發展。模組化區塊鏈技術堆疊將走向成熟,為資料可用性、結算和執行層提供專業化解決方案。值得注意的是,AI 技術與區塊鏈的深度融合將重塑基礎設施形態:從改進用戶介面到實現複雜的鏈上AI 代理,從去中心化模型訓練到支援社交金融整合,這些創新將在在保持安全性和去中心化的同時,為更複雜的應用場景提供支撐,為下一輪區塊鏈創新奠定堅實基礎。

結語

過去一年證明,永續成長不僅依賴技術能力,更取決於有意義的用戶採用和實際效用。隨著監管明確提升、技術基礎設施進步和機構參與增加,區塊鏈技術實現有意義的大規模採用的基礎已經就位。關注點從」技術上可實現什麼」(”what's technically possible」)轉向」實際上有什麼應用價值」(”what's practically valuable」) ,這一轉變將定義行業2025 年的下一階段增長。