作成者: ステラ L ( stella@footprint.network )

データ ソース: Footprint Analytics パブリック チェーン調査データ ダッシュボード

2024 年はパブリック チェーン業界の重要な転機となり、業界の焦点は技術競争から実用化への移行へと移ります。この年、パブリック チェーンの市場価値は 105.3% 増加して 2 兆 8,000 億米ドルに達し、ビットコインの価格は 10 万米ドルを超え、ETF を通じて機関レベルでの採用が達成され、イーサリアム レイヤ 2 ネットワークは 200 以上のチェーンに拡大しました。およびビットコイン レイヤー 2 TVL は 1,277.6% 成長し、どちらも業界が技術実験から実用的な現実世界のアプリケーションに移行していることを示しています。パブリック チェーン業界は、テクノロジー主導の開発重視からアプリケーション需要主導の開発重視へと徐々に変化しつつあります。

注: 特に明記されていない限り、このレポートのすべてのデータは 2024 年 12 月 20 日現在のものです。

市場のダイナミクス: 成長と変革

パブリックチェーン業界は 2024 年に前例のない成長を遂げ、多くの主要指標が大幅な拡大を示すと予想されます。

パブリックチェーンの市場価値総額は105.3%増の2兆8000億米ドルとなった。ビットコインの優位性は69.8%に上昇したが、イーサリアムのシェアは20.4%から15.2%に低下した。 BNBチェーンとSolanaのシェアは3.5%と3.3%で安定しており、その他のプラットフォームは8.1%を占めています。

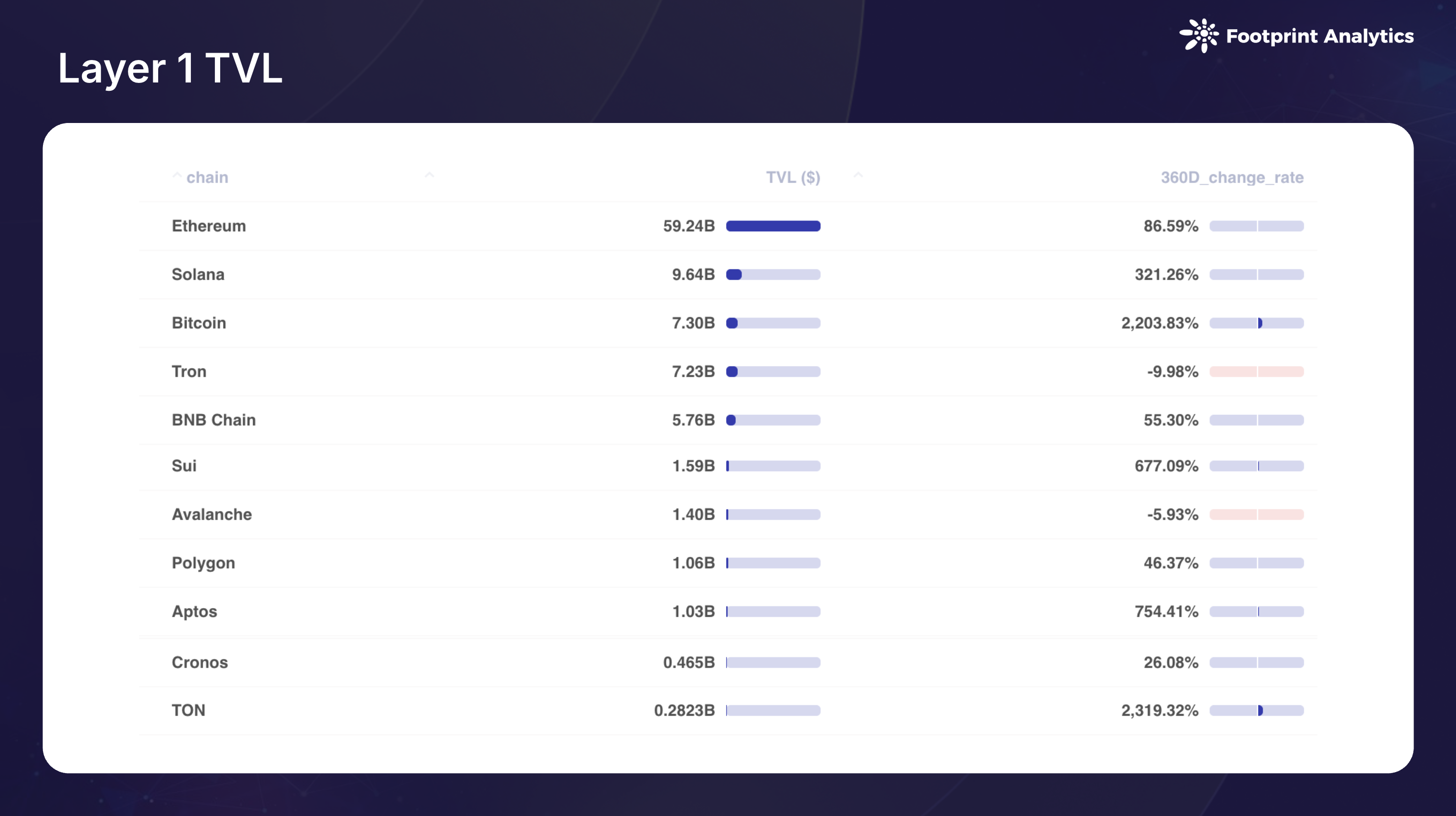

DeFiセクターも2024年に強い成長の勢いを示し、年末時点のロック総量(TVL)は前年比88.6%増の1,028億米ドルに達した。 TVL によってランク付けされたパブリック チェーンのトップ 10 の中で、ビットコインと TON が最も大幅な増加を記録し、両方とも 2,000% を超えました。 Aptos、Sui、Solana も好調で、それぞれ 754.4%、677.1%、321.3% の成長を記録しました。ただし、Tron と Avalanche の TVL は両方とも低下しました。

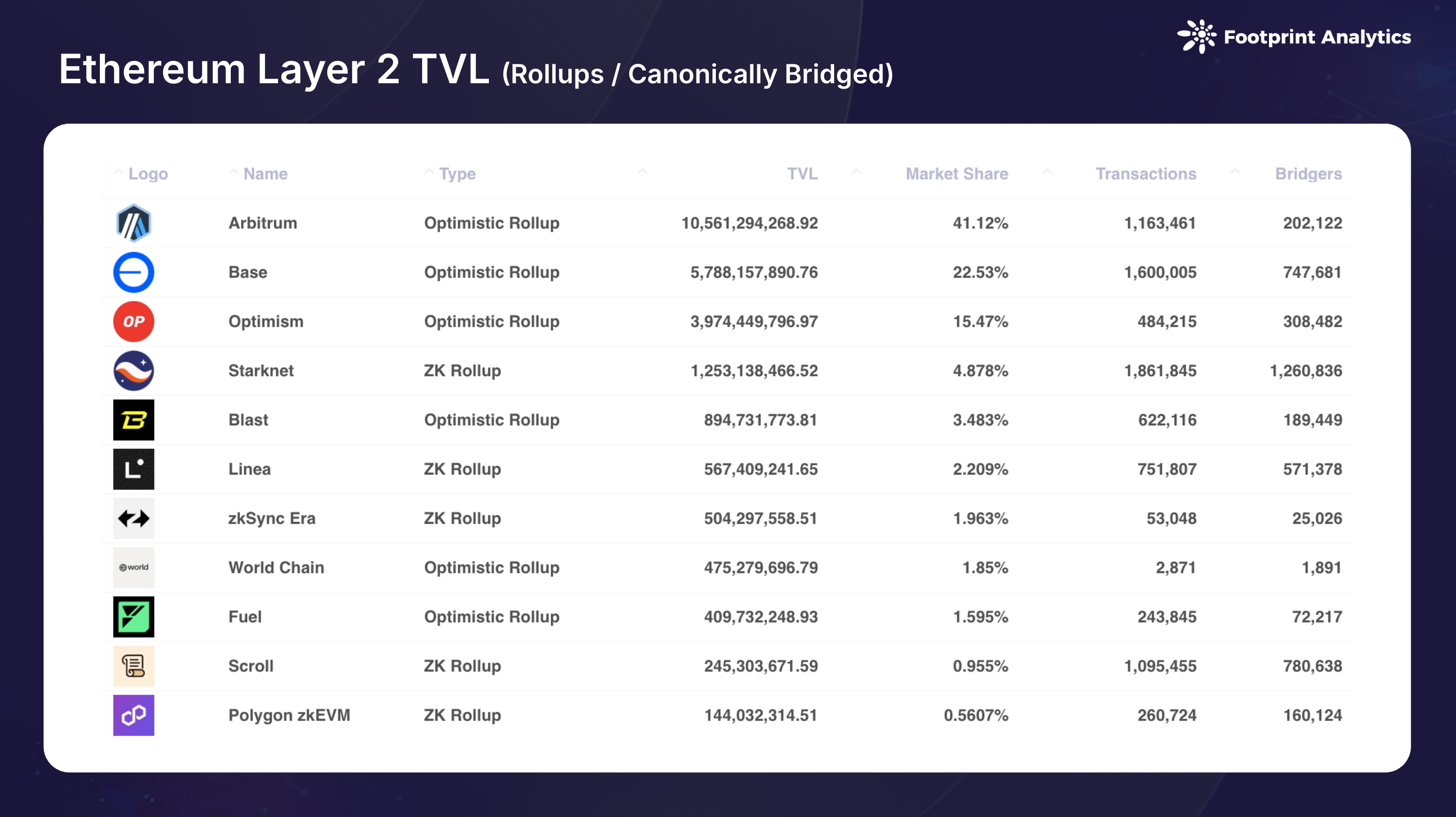

イーサリアム レイヤー 2 エコシステムは2024 年に大幅な集中化を経験しました。 Arbitrum は TVL 106 億ドル、市場シェア 41.1% (2023 年の 50.8% から低下) でリーダーの地位を維持しました。 Base は TVL 58 億米ドル (シェア 22.5%) で 2 位に躍り出て、今年のダークホースとなりました。一方、Optimism は TVL 40 億米ドル (15.8%) で 3 位にランクされました。これら 3 つのプラットフォームは合わせて、イーサリアムの L2 DeFi TVL の 79.1% を占めますが、Blast、zkSync、Starknet などの以前の競合他社はすべて市場シェアの低下を経験しています。

同時に、エコシステムの規模は拡大を続けており、現在メインネットワーク上で50のRollupと70のValidiumとOptimiumが稼働しており、間もなく開始される約90のチェーンと合わせて、イーサリアムL2の総数は200を超えています。

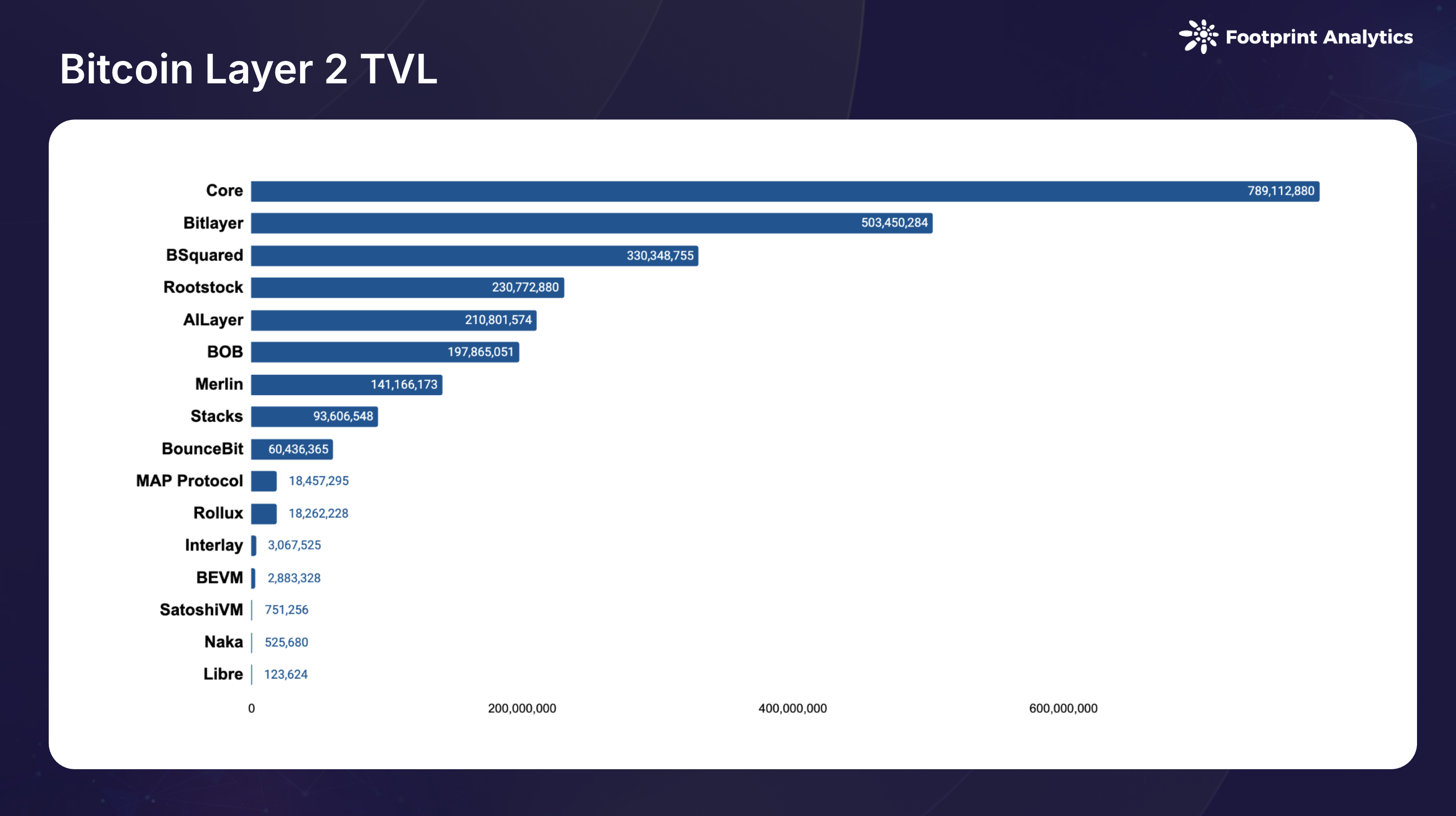

ビットコインのレイヤー2とサイドチェーンのエコシステムは爆発的な成長を遂げ、ロックアップ総額は26億米ドルに達し、2023年と比較して1,277.6%の大幅な増加となった。 Core が TVL 7 億 9,000 万ドル (市場シェア 30.3%) で首位に立ち、Bitlayer (5 億ドル、シェア 19.4%)、BSquared (3 億 3,000 万ドル、シェア 12.7%) が続きます。この成長は TVL に反映されているだけでなく、アクティブなチェーンの数も年間を通じて 2 倍以上に増加し、現在では 20 近くのチェーンがあります。

競争環境: リーダーと挑戦者

2024 年、パブリック チェーン エコシステムの競争環境は、主にビットコインの支配力の増大、ソラナの復活、新興の挑戦者の台頭などに反映されて大きく変化すると予想されます。

ビットコイン: 価値の保存から金融インフラへ

ビットコインは 2024 年に価格が 129.2%、時価総額が 131.7% 増加するなど、素晴らしい成長を遂げました。この成長は、機関によるスポットETFの採用、4月の半減期イベント、米国の前向きな選挙後のセンチメントの組み合わせによって推進されました。価格が 100,000 ドルのマイルストーンを突破したことに加えて、ビットコインのエコシステムには 2 つの主要な進展があります。

機関投資家による採用の増加: 1 月のスポット ETF の発行の成功により、機関投資家のアクセス状況は完全に変わり、ブラックロックの製品規模はすぐに 200 億ドルに達しました。ビットコインは銀とサウジアラムコを上回り、世界で7番目に大きな資産となり、投機的資産から認知された価値の保存手段への移行を示している。

BTCfi Rise : ビットコインのエコシステムは、革新的な金融商品を通じて価格の上昇を超えて拡大します。 Babylon のビットコインステーキングプロジェクト、Solv Protocol のクロスチェーンソリューション、Core の Fusion アップグレードはすべて、エコシステムがますます成熟していることを示しています。クロスチェーン機能は、BOB ネットワークと Optimism および BEVM の「スーパー ビットコイン」フレームワークなどの統合を通じて進歩していますが、標準化には依然として課題が残されています。

イーサリアム: レイヤー 2 が生態学的進化を推進

2024 年は、イーサリアムがレイヤー 2 の中央エコシステムに変革する重要な年です。 55.8%の価格上昇で3,744ドルになったにもかかわらず、イーサリアムはその役割を再定義し、レイヤー2採用の増加を背景に関連性を維持するという複雑な課題に直面している。 7月にスポットETFの発行が成功したことで、制度的にある程度の認知度が高まったが、イーサリアムの価格パフォーマンスはビットコインに大きく遅れをとった。

イーサリアムメインネットは「カンクンアップグレード」を通じて重要な変更を達成し、レイヤー2トランザクションコストの削減とスケーラビリティの向上に成功しました。しかし、アクティビティのレイヤー2への移行はイーサリアム自体の手数料収入の減少につながり、イーサリアムの長期的な持続可能性についての議論が巻き起こっています。イーサリアム財団は、プロトダンクシャーディング (EIP-4844) の実装、クロス L2 通信標準の開発、レイヤー 2 ソリューションのセキュリティ要件の強化など、複数の取り組みを通じて対応しました。

レイヤー 2 エコシステムは、年間を通じて大幅な成長と統合を示しました。エコシステムを豊かにする注目すべき新規参入者には、World Chain、Uniswap の Unichain、ソニーの Soneium などがあります。この進化は、イーサリアムが純粋な実行レイヤーから、多様なレイヤー 2 エコシステムの決済およびセキュリティ プロバイダーへの変革を浮き彫りにしています。収益モデルと競争力学については疑問が残りますが、イーサリアムの開発者活動の継続的な成長とソリューションの革新の拡張は、イーサリアムの適応能力を示しています。

ソラナ:第三の巨人

2024 年にはソラナが力強い復活を遂げ、11 月には価格が 70.8% 上昇し、市場価値が 90.9% 上昇し、通貨価格は 260 ドルを超え、過去最高値を記録しました。この復活は 1 月の Jupiter エアドロップから始まり、Solana エコシステムは前例のない活動を見せています。ソラナは小売取引のハブとしての地位を確立し、活気のあるミームと DeFi コミュニティを育成しています。 Solana は、ミーム文化を超えて、プロトコルの再作成、モジュール式レイヤー 2 ソリューション、ステーブルコインのイノベーションなど、複数の分野で進歩を遂げています。このエコシステムは、Eclipse、Soon、Atlas、Sonic などの SVM チェーンの拡張を通じてその影響力をさらに拡大します。

新興国の台頭: TON、Sui、Base

TON: ソーシャル統合がプラットフォームの成長を促進

オープンネットワーク (TON) は 2024 年に大幅な成長を示し、トンコインの価格は 149.6% 上昇し、時価総額は 84.3% 増加しました。 TON の成功は主に Telegram との緊密な統合によるもので、従来のソーシャル ネットワークとブロックチェーン テクノロジーの間に効果的に橋渡しを行っています。このプラットフォームは、テレグラムウォレット機能とブロックチェーン統合を通じて暗号エクスペリエンスを簡素化し、何百万人ものユーザーにゲーム、ミーム、DeFiアプリケーションへの簡単なアクセスを提供し、大量導入のモデルを確立します。

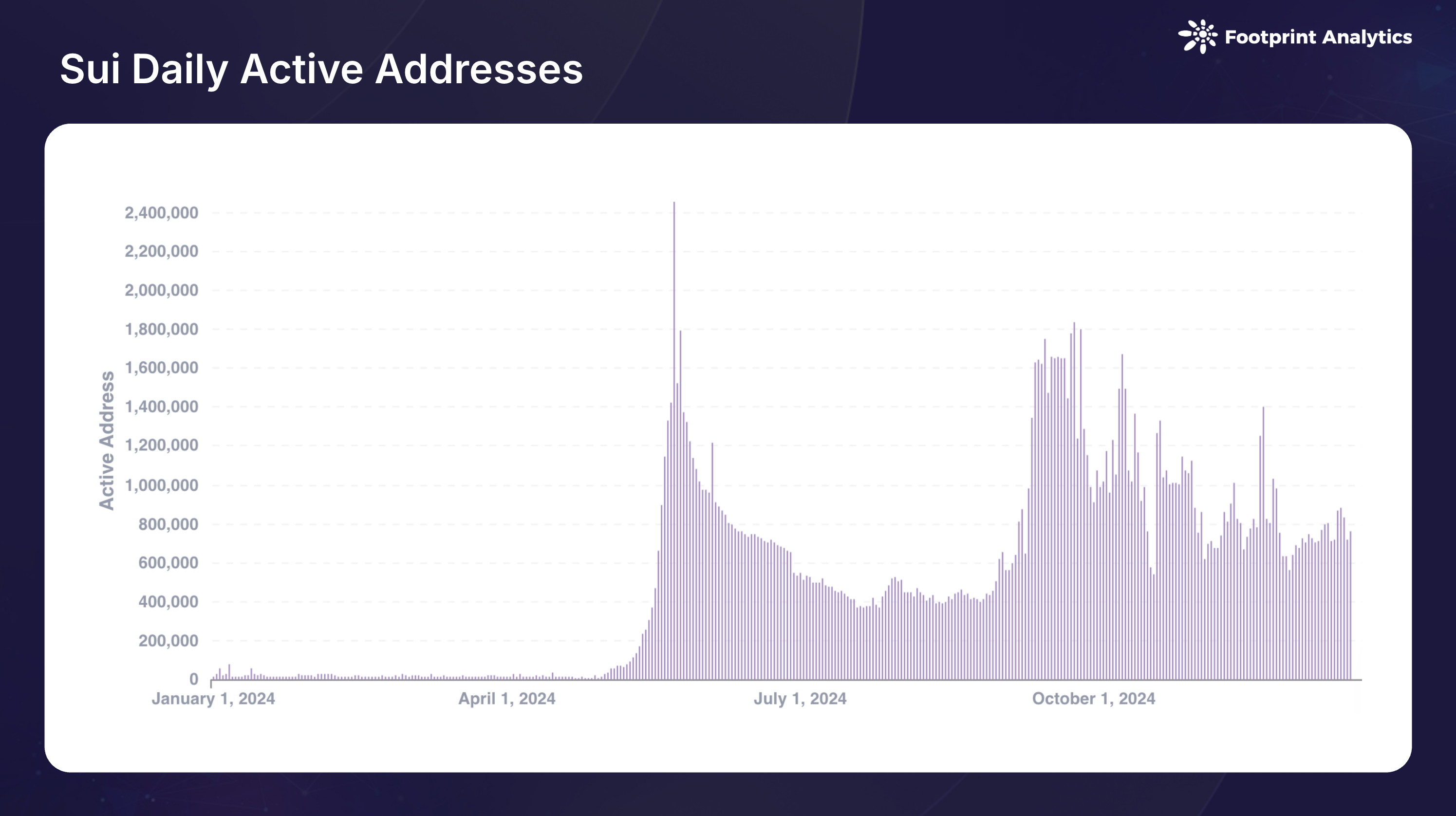

スイ: Move言語のパイオニアからエコシステムのリーダーへ

スイは好調で、トークン価格は461.6%急騰し、市場価値は1,363.8%増加した。この成功は、Move 言語テクノロジーとエコシステムの開発に対する市場の信頼を反映しています。 Sui は、テレグラム ゲームの統合や革新的なゲーム コンソール「SuiPlay0X1」の開発など、DeFi とゲーム分野に焦点を当てており、エコシステムの成長に向けた包括的なレイアウトを示しています。このプラットフォームはユーザー エクスペリエンスとプロトコル開発に重点を置いているため、ポジティブなネットワーク効果が生まれ、開発者とユーザーの参加を引きつけます。

基礎: 制度的背景が急速な成長を促進する

Base の大幅な成長は、いくつかの重要な要因によって推進されています。 Coinbase は、ユーザーフレンドリーなスマートウォレットの実装により、主流ユーザーの参入障壁を大幅に下げます。このプラットフォームは、friend.tech や Clanker などの成功したソーシャル アプリケーションによってかなりの勢いを増している一方、memecoin の人気により Base オンチェーンの活動がさらに加速しています。 「カンクン アップグレード」の導入により取引手数料が大幅に削減され、開発者やユーザーにとって Base はますます魅力的なものになりました。

2024年のパブリックチェーン業界の主な動向

新しいチェーンが続々登場

2024年にはプロジェクト当事者が次々と独自のパブリックチェーンを立ち上げることになる。 DeFi大手のUniswapはUnichainを発表し、ゲームプラットフォームのTreasure DAOはZKに基づいてレイヤー2を開発し、NFT分野ではPudgy PenguinsがWeb3プラットフォームのGravityを立ち上げた。それだけでなく、Monad、Berachain、HyperLiquid などの革新的な新しいチェーンの参入は、パブリック チェーン業界のプロフェッショナルなブロックチェーン インフラストラクチャへの変革を反映しています。

制度的導入: 探索から戦略的統合まで

機関の参加の変化

2024 年は、ブロックチェーンの実験的取り組みから戦略的実装への制度的導入の決定的な変化を示します。金融機関が変革を主導しており、ブラックロックのビットコインETFはすぐに200億ドルに達し、ペイパルはソラナへのPYUSDを拡大している。テクノロジー大手は、革新的なアプローチを通じてより深い関与を示しています。ソニーはエンターテイメント アプリケーション向けに Soneium チェーンを立ち上げ、Google Cloud は Web3 ポータル サービスを拡張しました。インフラ開発は特に注目に値し、CircleはSuiでネイティブUSDCを立ち上げ、Visaは決済のためにSolanaを統合しました。

機関投資のパラダイムの変化

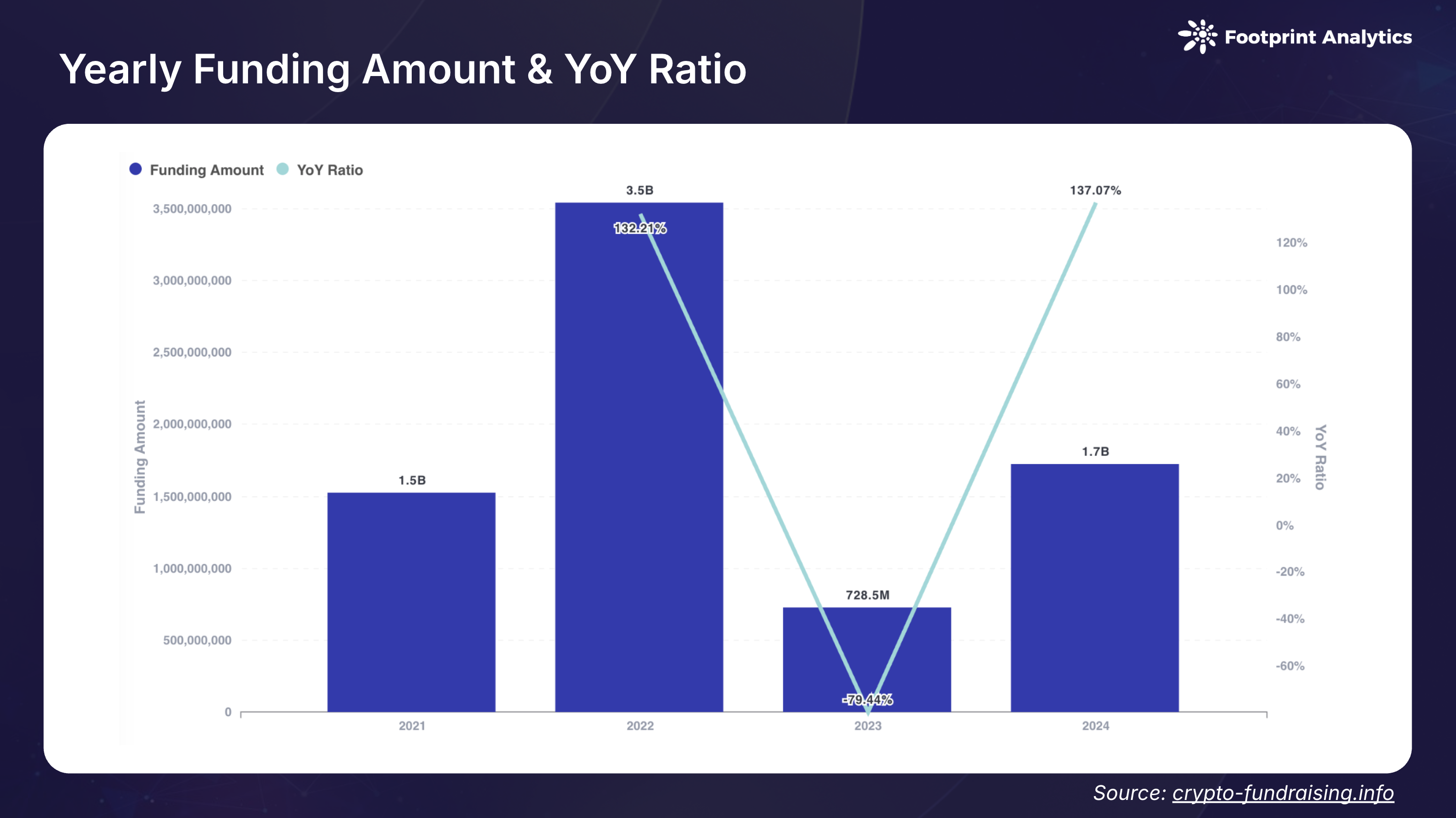

パブリックチェーン分野は2024年に力強い回復を見せ、174件のファイナンスイベントで総額17億米ドルが調達され、前年比137.1%増となる見通しだ。注目すべきは、機関投資戦略が純粋なインフラストラクチャーからアプリケーション指向のイノベーションへと移行していることです。初期段階の投資イベントは資金調達イベントの総数の 21.4% を占め、シリーズ A および B ラウンドは 31.8% を占め、エコシステムの成熟度の高まりを反映しています。

ベンチャーキャピタルの投資哲学は大幅に進化し、従来のインフラ開発よりもユーザー向けアプリケーションを優先させています。これは、消費者向けプロジェクトへの大規模な投資に反映されています。Monad はユーザー エクスペリエンスを最適化するために 2 億 2,500 万ドルを調達し、Celestia と Berachain はそれぞれアプリケーション指向のインフラストラクチャに 1 億ドルを受け取りました。

技術競争から応用イノベーションへ

パブリック チェーン業界は 2024 年に根本的な変化を迎え、テクノロジー主導の戦略からアプリケーション主導の戦略に移行します。この変更は、これまで業界を支配していた「最初に構築すればユーザーは自然にやってくる」という思考モデルに疑問を投げかけます。技術的能力が大幅に向上したにもかかわらず、ネットワーク容量の増加は、対応するユーザーの増加に直接つながっていません。たとえば、「ハードウェア」の制限にもかかわらず、イーサリアムのベースレイヤーはほとんどのレイヤー 2 よりも「1 秒あたりのユーザー処理」( UOPS ) が高く、技術的能力と実際の採用との間の複雑な関係が浮き彫りになっています。

この現実は、エコシステムにおける戦略的転換を促しました。ブロックチェーン プラットフォームは、純粋な技術の進歩を追求するのではなく、特定のユーザー ニーズを特定し、対象を絞ったソリューションを構築することにますます重点を置いています。この「ユーザーを見つけて構築する」アプローチは、複数の成功した取り組みに反映されています。ソーシャルファイナンスの統合は特に効果的な戦略として浮上しており、TONのTelegram統合とBaseのfriend.techは、使い慣れたソーシャルプラットフォームがどのようにブロックチェーンの採用を促進できるかを実証しています。アカウントの抽象化と使い慣れた認証方法によってユーザー エクスペリエンスが簡素化され、主流ユーザーの参入障壁が大幅に低くなります。

ブロックチェーン空間におけるミーム文化の進化は、アプリケーション指向の開発へのこの移行をさらに反映しています。純粋な憶測として始まったものが、特に Solana や Base などのプラットフォームで効果的なユーザー獲得チャネルに進化しました。これらのネットワークは、ミーム関連の取り組みをうまく活用して、持続可能なコミュニティの関与を構築しながらエコシステムの成長を推進しています。これらのユーザー中心のアプローチの成功は、ブロックチェーン分野の持続可能な成長が、純粋に技術的能力を進歩させることよりも、ユーザーのニーズを理解し、それに応えることにますます依存していることを示しています。

2025 年の展望

2025 年は、ブロックチェーン業界が技術実験から実際の実装に移行し、大きな変革の年になることが約束されています。

規制の明確性

規制環境は、特に米国において大幅な改善が見込まれています。より明確な規制枠組みは、業界全体、特にステーブルコイン法の進展に利益をもたらすことが期待されています。この規制の明確さにより、規制対象の製品やサービスを通じて各機関によるブロックチェーンの採用が促進されると同時に、暗号通貨規制における管轄区域間の競争が促進されます。

パブリックチェーンの専門化

パブリック チェーンの専門化が支配的な傾向となり、一般的なレイヤー 1 の競争から特定の目的指向のアーキテクチャに移行しています。クロスチェーンインフラストラクチャのサポートにより、特化されたチェーンと最適化された実行環境のアプリケーションが大きく発展します。 「Rollup as a Service」(RaaS)分野は拡大すると予想されており、企業やプロジェクトに、より便利なカスタマイズされたブロックチェーンソリューションが提供されます。

技術革新とAIの統合

2025 年には、技術革新は純粋なブレークスルーからアプリケーション指向のインフラストラクチャのアップグレードに移行します。プロトダンクシャーディングの実装により、Blob の容量が 2 倍になり、レイヤー 2 の拡張が新たな段階に進みます。チェーン抽象化テクノロジーの開発により、より直感的なユーザー エクスペリエンスが実現され、相互運用性が簡素化されます。

インフラストラクチャーレベルでは、実需要に基づくさらなる開発が見込まれると予想されます。モジュール式ブロックチェーン技術スタックは成熟し、データ可用性、決済層、実行層に特化したソリューションを提供します。 AI テクノロジーとブロックチェーンの緊密な統合により、インフラストラクチャが再構築されることは注目に値します。ユーザー インターフェイスの改善から複雑なオンチェーン AI エージェントの実装に至るまで、分散型モデルのトレーニングから社会金融統合のサポートに至るまで、これらのイノベーションはセキュリティと分散化を維持しながら、より複雑なアプリケーション シナリオのサポートを提供し、ブロックチェーン イノベーションの次のラウンドに向けた強固な基盤を築きます。

結論

昨年は、持続可能な成長は技術的能力だけでなく、ユーザーによる有意義な採用と実際の実用性にも依存していることが証明されました。規制の明確性の向上、テクノロジーインフラストラクチャの進歩、機関の参加の増加により、ブロックチェーンテクノロジーを有意義に大量に導入するための基盤が整いました。焦点は「技術的に何が可能か」から「実際に価値があるもの」に移り、この変化が 2025 年の業界の成長の次の段階を定義することになります。