原文:フリップサイド

編集者: Yuliya、PANews

Web3 エコシステムの急速な発展により、2024 年はブロックチェーン ユーザーの成長にとって節目の年となるでしょう。主要なブロックチェーン ネットワークは、新規ユーザー数とスーパー ユーザーの規模の点で過去最高に達しており、Base などの新興パブリック チェーンはユーザー増加の可能性を再定義しており、イーサリアムとその L2 ネットワークは成熟したエコシステムが社会に与える影響を実証しています。継続的な成長。進化するユーザーのニーズへの適応力。

しかし、オンチェーンデータをより深く分析すると、ユーザー増加の質に大きな違いがあることがわかります。この現象は、オンチェーンアクティビティを評価する際に定量的指標に注意を払うだけでなく、ユーザー参加の質の側面にも注意を払う必要性を浮き彫りにしています。このレポートは、2024 年のオンチェーン暗号化ユーザーの Flipside のリアルタイム データに基づいています。このレポートは、従来のパフォーマンス指標と多次元の操作性指標を組み合わせて、年間の暗号通貨の生態学的発展状況を包括的に評価し、仮想通貨の健全性評価に対する新たな洞察を提供します。 -2025年のチェーンユーザー分析フレームワーク。

TL;DR

記録的なユーザー増加の表面の下には、その場限りの投機ではなく有意義で持続的なエンゲージメントを生み出すエコシステムをどのように構築するかという、より深い課題が潜んでいます。つまり、一般ユーザーを価値の高い貢献者に変えるという点では、ほとんどのブロックチェーンはまだ初期段階にあります。

新規ユーザーのステータス:

- Base は 2024 年 10 月に 1,940 万人の新規ユーザーという記録を打ち立て、そのうち Base は 1,370 万人に貢献しました。これは 2 位の Polygon のほぼ 8 倍です。

- ビットコインの価格は10万米ドルを超え、過去最高値を記録したが、月間平均新規ユーザー数は93万5,900人に過ぎず、市場に参入する大幅な新規ユーザーよりも既存ユーザーによる投機の方が一般的であることを示している。

- イーサリアムは毎月平均 156 万人の新規ユーザーを追加し、Arbitrum や Optimism を上回り、3 月には前月比 33.4% の成長を記録しました。 Arbitrum が 5 月の 1 か月で 330 万人の新規ユーザーのピークに達したことは注目に値します。

スーパーユーザーのパフォーマンス:

- Baseには、100以上のDeFiトランザクションを実行する1,510万のウォレットが集まり、2位のイーサリアムのスーパーユーザー1,070万人を38.4%上回りました。

- イーサリアムの1,090万人のDeFi関連スーパーユーザーは、アービトラムとオプティミズムの合計(それぞれ620万人、180万人)を上回り、流動性と利便性におけるイーサリアムの優位性が強調されている。

- Polygon は、2024 年に 150 万人のスーパー ユーザーを追加し、年間を通じて 8 億 6,770 万件のスーパー ユーザー トランザクションを記録する予定であり、DeFi を超えたアプリケーション シナリオでの成功を強調しています。

DEXの使用量:

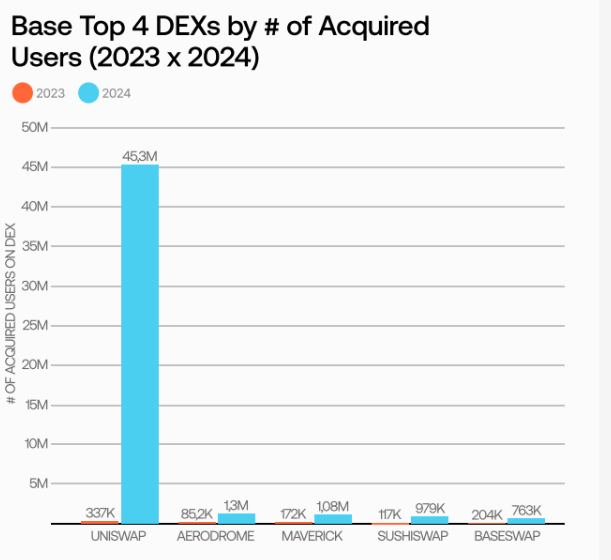

- Uniswapは主要パブリックチェーンでの優位性を拡大し、Baseでの新規ユーザーDEX活動の91.3%を占め、イーサリアムでの市場シェアは2023年と比較して27.72%増加した。

- Uniswap の継続的な拡大にも関わらず、Trader Joe’s は市場シェア 61.1% で Avalanche に対するリードを維持し、2023 年から 6.1% 増加しました。

- 2023 年とは異なり、各チェーンで観察された新規ユーザーとスーパー ユーザーの上位 3 つの DEX ランキングは一貫しています。

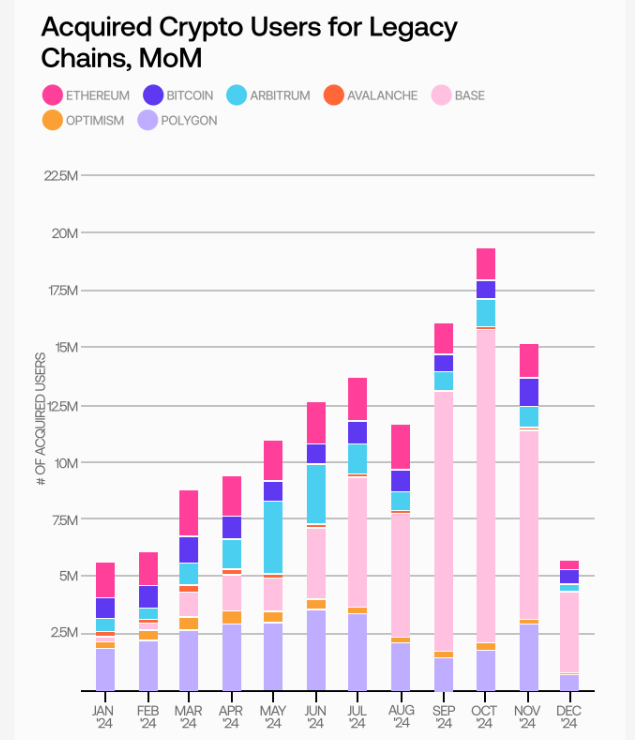

新しいユーザーを追加

2024 年 10 月、新規ユーザー数は同年の月次最高となる 1,940 万人に達しました。

今年のオンチェーン ユーザーの増加は主に Base が主導しており、今月の新規ユーザー数は 1,370 万人に達し、これは 2 位の Polygon のほぼ 8 倍に相当します。全体として、今年は業界全体でオンチェーン ユーザーの増加が目覚ましい年であり、新規ユーザー数は 2024 年を通じて継続的な増加傾向を示しましたが、8 月にわずかな修正があっただけでした。

*注: ここでの「新規ユーザー」とは、特定のチェーン上で少なくとも 2 回のトランザクションを実行し、2 回目のトランザクションが 2024 年に発生したユーザーと定義されます。

この継続的な成長は、今年初めに一連の BTC および ETH ETF の発表に反映された、暗号通貨の機関内での認知度の向上が影響している可能性があります。

2024年上半期のその他のエキサイティングな展開も、この楽観的な見方に拍車をかけている可能性があります。たとえば、グレイスケールが複数の新しい仮想通貨を「検討中の資産」に含めたことや、2024年9月の連邦公開市場委員会(FOMC会議で、連邦準備制度は米国の金利を引き下げました)などです。金利を50ベーシスポイント引き下げ、4年ぶりの利下げとなる。

基本性能

Baseは2024年に遅いスタートを切ったものの、月間新規ユーザー数は1月以来56倍に急増した。

Base の 1 月の新規ユーザー数はわずか 244,700 人でしたが、年間を通じて着実かつ大幅な成長を遂げました。

11月にピークに達するまでに、同チェーンの月間新規ユーザー数は1月と比べて56倍に増加し、2024年には月間平均新規ユーザー数が470万人に達した。

このチェーンは、合計で約 1,300 億ドルの資産を管理する Coinbase の大規模なユーザー ベースから大きな恩恵を受けています。

Aerodrome のような人気のある DeFi プロトコルも他の EVM チェーンからユーザーを引き付けている可能性がありますが、Base は Based Agent などの新しい取り組みにより、ミーム通貨取引やオンチェーン AI などの注目分野で注目を集めることに成功しています。

ビットコインのパフォーマンス

ビットコインは、価格が過去最高値を記録したにもかかわらず、今年は多くの新規ユーザーを惹きつけていない。

BTCの価値が大幅に上昇したにもかかわらず、新規ビットコインユーザーの数は2024年も比較的横ばいでした。全体として、ビットコインは今年、月間平均 935,900 人の新規ユーザーを記録しており、このレポートで観察された 7 つの伝統的なチェーンの中で下から 3 番目にランクされています。

これは、ビットコインの価格上昇が主に既存ユーザーベースの熱意と投機によって引き起こされているのに対し、BTCの価格上昇は新規ユーザーを引き付ける上で複合的な効果をもたらしていることを示唆している。

2024年3月、BTCの最初の大幅な価格高騰は、新規ユーザー数の前月比19.2%増加と同時だったが、価格上昇が続く中でBTCが待望の10万ドルのマイルストーンに到達した11月には、新規ユーザー数は実際には前月比19.2%増加した。前月比28.5%減。

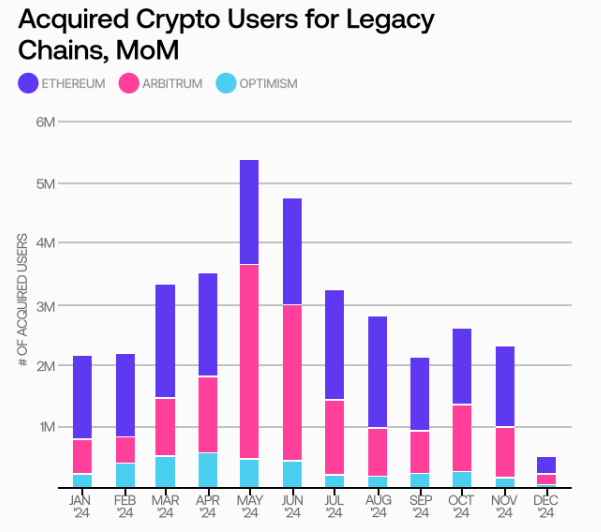

イーサリアムとレイヤー2のパフォーマンス

イーサリアムの新規ユーザーは全体的に従来の L2 を上回りましたが、Arbitrum も単月で目覚ましい成長を遂げました。

2024年、イーサリアムの成長は2つの主要L2チェーンを上回り、月平均新規ユーザー数は156万人で、アービトラムの120万人、オプティミズムの34万8,800人と比較した。 12月を除くと、イーサリアムの前月比減少はわずか4カ月で、3月の単月で新規ユーザー数は190万人のピークに達し、前月比33.4%増となった。

Arbitrum と Optimism はどちらもかなりの勢いで今年をスタートし、それぞれ 4 月と 5 月に 2024 年の新規ユーザー数のピークに達しましたが、その後、ユーザー数の増加は年内を通じて減少しました。

特に、Arbitrum の 5 月の新規ユーザー数 330 万人は、2024 年のイーサリアムの単月ピークを上回りました。このような状況を背景に、Arbitrum One プログラムの成功と GameFi と SocialFi の統合の拡大により、Arbitrum の新規ユーザー数の増加は年間を通じて Optimism を上回り続けました。 2024 年上半期に 169 件のビルダー補助金が承認され、多くの舞台裏での開発が行われているため、このチェーンが世界をリードする EVM L2 チェーンとしての地位を取り戻すことができるかどうかはまだわかりません。

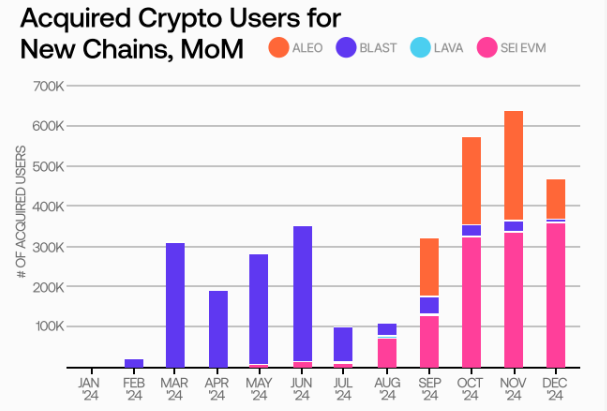

2024 年の新規リリース チェーンのパフォーマンス

2024 年に開始されたチェーンの中で、Aleo は新規ユーザーの平均増加率が最高に達しましたが、Blast は単月の記録を樹立した後に衰退しました。

新しく立ち上げられたチェーンに関する限り、Aleo はチェーンがオンラインになった月に最も高い新規ユーザー数の増加を達成し、月平均 175,200 人の新規ユーザーを記録しました。一方、Blast と Aleo のユーザー数はそれぞれ 134,900 人、90,700 人でした。これは、Blast の 7 月以降のユーザー獲得の急激な減少と、メインネットが立ち上げられてずっと経っていたにもかかわらず、10 月まで前月比ユーザー数のピークである 324,500 ユーザーに達しなかった Sei のスタートが遅れたことに起因すると考えられます。

これらのチェーンが2025年に成長の勢いを取り戻すかどうかは不透明だ――特にBaseが2024年に急成長する前に同様の発売後不況を経験したことを考えると。追跡された4つの新しいチェーンのうち、Lavaのこれまでのパフォーマンスは競合他社の影に隠れており、Blastは6月に新しくリリースされたチェーンの中で単月の新規ユーザー数の最高記録を樹立したものの、まだ追いつく余地がたくさんある。する。

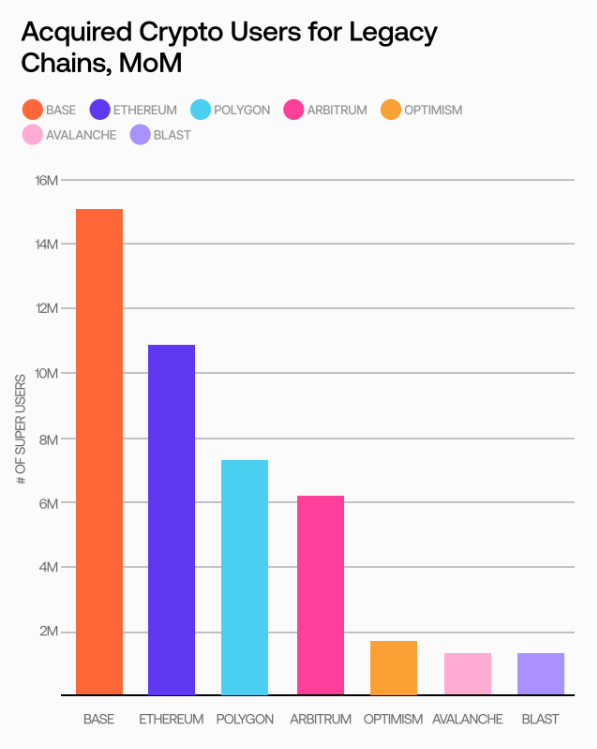

スーパーユーザー

基本性能

2024年12月現在、BaseはDeFi関連のスーパーユーザー数が最も多く、1510万のウォレットで100件以上のトランザクションを実行している。

Base は最も多くの新規ユーザーを獲得したことに加えて、DeFi 関連のスーパー ユーザーも最大数獲得しており、2 位のイーサリアムよりも 100 以上のトランザクションを実行するユーザーが 38.4% 多かったです。これに、1,070 万人の新規スーパー ユーザーを抱える Ethereum、700 万人の Polygon が続きます。

*注意: ここでの「スーパーユーザー」とは、ウォレットの作成時や最後のトランザクションの発生時期に関係なく、特定のチェーン上で少なくとも100回のトランザクションを実行したユーザーとして定義されます。

今年のBaseの爆発的な成長を考えると、その驚異的な数のパワーユーザーは驚くべきことではないかもしれません。この成功はおそらく、MemeコインやNFT取引を含むがこれらに限定されない、今年のいくつかの注目分野でBaseが多くの従来のチェーンを上回ったことによるものと考えられます。

一方、AvalancheとBlastの今年のスーパーユーザー数は同程度で、平均約130万人である一方、Optimismのパフォーマンスは若干良く、170万人のユーザーが少なくとも100件のDeFi取引を行っている。

ポリゴンの性能

Polygon は 2024 年に最も多くの新しいスーパー ユーザーを追加し、DeFi 関連以外のスーパー ユーザーの活動は引き続き好調を維持しています。

Polygon は、2024 年までに 150 万人の新たなパワー ユーザーを獲得しています。これは、2 位の Base のほぼ 2 倍です。

Polygon のスーパー ユーザー アクティビティも他のすべての観測チェーンを上回っており、今年の月間平均スーパー ユーザー トランザクション数は 8 億 6,770 万件に達しています。 Base の驚異的な 7 億 8,630 万件のスーパー ユーザー トランザクションに加え、Arbitrum も 2024 年のこれまでのところ好調なパフォーマンスを示し、3 億 6,530 万件のスーパー ユーザー トランザクションに達しました。

Polygon の優れたパフォーマンスは、2021 年から始まったスーパーユーザー活動における同チェーンの長年の優位性の継続です。 2021 年のチェーンのパフォーマンスは、観測されたすべてのチェーンの中でスーパー ユーザー アクティビティの記録を保持し続け、トランザクション数は 11 億 4000 万件に達しました。

ただし、観測されたすべてのチェーンの中でスーパーユーザーのアクティビティが最も多いにもかかわらず、Polygon は DeFi 関連のスーパーユーザー ウォレットの数で 3 位にランクされています。これは、このチェーンが GameFi やその他の代替ユースケースを通じて、大量のトランザクションを奨励することに成功していることを示しています。

イーサリアムのパフォーマンス

イーサリアム上のDeFi関連のスーパーユーザーの数は、アービトラムとオプティミズムを合わせた数を上回っている。

2024年のこれまでのところ、イーサリアムにはDeFi分野で1090万人のアクティブなスーパーユーザーがおり、これはBaseに次ぐ2位となっている。これは、ArbitrumとOptimismを合わせたもの(それぞれ620万人、180万人)よりも大きなDeFiスーパーユーザーベースを表している。

EVM L2 の方が一般的に高速かつ安価であることを考慮すると、これは、多くのユーザーが依然としてチェーン間で資産をブリッジするのが不便またはリスクが大きすぎると感じているか、あるいはイーサリアムのより深い流動性と支配的な市場地位に伴う利点を評価していることを示している可能性があります。

いずれにしても、イーサリアムの L2 は、イーサリアム メインネットに対するオンチェーン パフォーマンスの利点を強調するだけでなく、アクティビティを引き付けるためのさらなる方法を見つける必要があることは明らかです。

DEX使用

Uniswap の市場支配力

すべての主要チェーンにおける Uniswap の市場シェアは増加し、DEX 分野での優位性をさらに強化しています。

Uniswap は、Avalanche と Blast を除くすべての観察されたチェーンで 1 位にランクされています。最大の成長はBaseチェーンで発生し、UniswapのユーザーベースはDEXアクティビティ全体の36.8%から91.3%に増加しました。これは、今年のBaseの急激なユーザー増加を考慮すると、特に重要な増加です。

同様に、Uniswap は他の主要チェーンでも成長を遂げています。

- イーサリアムの相対 DEX アクティビティは 2023 年比で 27.72% 増加

- Polygon で 12.57% の成長 (このチェーンは歴史的に、ユーザー ベース全体でより広範囲に分散した DEX アクティビティを行ってきました)

Uniswapのプロトコルアップグレードを無視すると、これはDeFi分野における「勝者総取り」の傾向を反映している可能性があり、流動性が高く、ブランド認知度が高い既存の大手プレーヤーが不釣り合いに優遇されている。

アバランチにおけるトレーダー・ジョーのリード

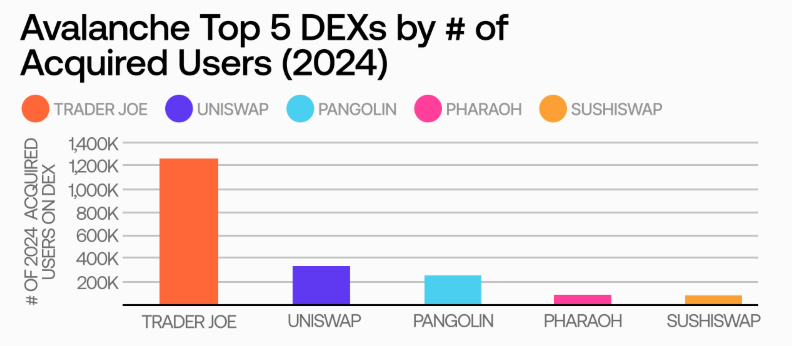

Uniswap のランキング上昇にも関わらず、Trader Joe's は Avalanche に対するリードを広げています。

- Uniswap は現在、Avalanche で 2 番目に人気のある DEX です (2023 年にはかろうじてトップ 5 に入っています)

- Trader Joe は依然として Avalanche で最も人気のある DEX であり、全 DEX アクティビティの 61.1% を占めています。

- 2023 年以降、市場シェアは約 6% 増加

Avalanche 上にネイティブに構築された最初の主要な DEX として、Trader Joe はリーダーとしての地位を維持し、拡大するために多くの努力を払ってきました。

- LP のポジションと複利報酬の自動リバランスを促進するために、4 月に Auto-Pools を開始

- さまざまな Avalanche 資産に対して流動性ステーキングが有効化

- Arbitrum や BNB Chain などの新しいチェーンへの積極的な拡大により、独自の流動性台帳 (LB) モデルの実行可能性を証明

DEX利用傾向分析

スーパー ユーザーと新しく獲得したユーザーの DEX の好みは収束しつつありますが、取引活動はスーパー ユーザー間ではそれほど集中していません。

- 2023 年とは異なり、観察された各チェーンで使用された上位 3 つの DEX は、スーパー ユーザーと新規獲得ユーザーの間で同じです。

- スーパー ユーザーの取引活動は複数の DEX にさらに均等に分散されます。

- これは、より幅広い DeFi プロトコルに精通しており、Uniswap などの主流プロトコル以外のより有利な機会を求める意欲を反映している可能性があります。

2025 年に向けて: Web3 の機会と課題

オンチェーン データは、Web3 ユーザーの増加が 2024 年も増加し続けることを示しています。従来のチェーンと新しい競合他社の両方が、差別化を図り、新旧のユーザーに魅力的な使用シナリオを提供するというプレッシャーに直面しています。さらに、データは、パブリックチェーンのネイティブトークンの価格の上昇が、必ずしもより多様なオンチェーンアクティビティを促進するとは限らず、新興のDeFiプロトコルも、確立された利点を持つ既存のプロジェクトに挑戦する際に困難に直面することを明確に示しています。

2025 年に向けて注目すべき主要なトレンドをいくつか紹介します。

- エコシステム拡大のモデルとなる拠点

Base は 2024 年に前例のないユーザー増加を達成し、新規ユーザーの導入と活性化のベンチマークを設定しました。これは、勢いを増そうとしている他の新しいパブリック チェーンの参考となる可能性があります。ミーム通貨取引とオンチェーン AI における Base の成功は、新興分野における革新的なアプリケーション シナリオが 2025 年の成長を促進し続けることを示しています。

ただし、これらのアクティビティを、持続的かつ多様なユーザー エンゲージメントを通じてより高いユーザー品質に変換する方法は依然として重要な課題です。

- イーサリアムのユーザーベースの拡大はL2にとってのチャンス

L2 ネットワークのパフォーマンス上の利点にもかかわらず、イーサリアムのユーザーベースの拡大と流動性の利点により、Web3 エコノミーのベースレイヤーとしての地位がさらに強化されます。オプティミズムのようなチェーンは、競争力を維持し、増え続けるイーサリアムの正規ユーザーにオンチェーンエコシステムへの参加を説得するために戦略を改善する可能性がある。

- 成功には差別化または規模の経済が必要です

Uniswapの優位性の高まりは、ほとんどの主要なDeFi市場における「勝者総取り」の傾向を示しています。それにもかかわらず、Avalanche や Polygon などのパブリック チェーンは、Trader Joe の自動プールや Polygon の GameFi プログラムなどの的を絞ったイノベーションが、かなりの市場セグメントを切り開くことができることを証明しつつあります。

2025年には、「基本的な」DeFi活動を超えた差別化されたオンチェーン製品の開発に焦点を当てたプロトコルが、市場の注目をさらに集める鍵となるでしょう。

- 新規ユーザーの参入により、各チェーンは量重視から質重視へとシフトしていくだろう。

ガバナンスやステーキングなど、取引を超えた複数のアクティビティへの継続的かつバランスの取れたユーザー参加を奨励する方法を見つけることができるエコシステム構築者は、持続可能な成長に向けて有利な立場に立つことができます。ウォレットの成長が加速するにつれ、質の高い参加を優先するチェーンは長期的なエコシステムの健全性を維持できるようになります。

要約する

全体的に見て、今年は各チェーンのウォレットの数が増加し、全体の取引量が増加したため、ユーザーの質は低下しました。最近のユーザー アクティビティとトークンの評価額が過去最高値を記録していることを考えると、これは業界への新規ユーザーの流入を反映しています。ユーザーは現在はたまにしか参加していませんが、Web3 が提供するさまざまなユース ケースに注目する可能性が高いユーザーです。

(各パブリックチェーンのユーザー品質傾向)

主な調査結果は次のとおりです。

基本性能

- Base は、ユーザーの増加という点で 2024 年の最大の成功事例の 1 つです。

- したがって、チェーンのユーザー品質スコアが低いことは、Base の全体的なパフォーマンスにとってマイナスではありません。むしろ、これは、その大規模な新規ユーザーベースが現在参加しているオンチェーンアクティビティの狭い範囲を強調すると同時に、これらのユーザーをより深く、より多面的なオンチェーンアクティビティに誘導する上向きの可能性も強調しています。

イーサリアムのパフォーマンス

- イーサリアムは、複数の SEC 承認 ETH ETF の立ち上げに先立って、ユーザーの質の最大の低下を経験しました。

- これは、機関投資家の購入がウォレットの成長を引き起こす可能性があることを示唆していますが、より多くのインセンティブと簡単なアクセス(プロトコルガバナンスなど)がなければ、必ずしもより広範でより深いオンチェーンアクティビティにつながるわけではありません。

ブラストの性能

- Blast のユーザー ベースは、ローンチ時に幅広く深いエンゲージメントを示し、さまざまなゲーム化されたオンチェーン アクティビティを奨励するチェーンの能力を反映しています。

- Blast のユーザー数の増加は 2024 年の第 4 四半期に大幅に減少しましたが、残りのユーザーは引き続きさまざまな分野でアクティブであり、このチェーンが当初の人気を超えて、より大きな成果を達成する可能性があることを示しています。