原文:Flipside

编译:Yuliya,PANews

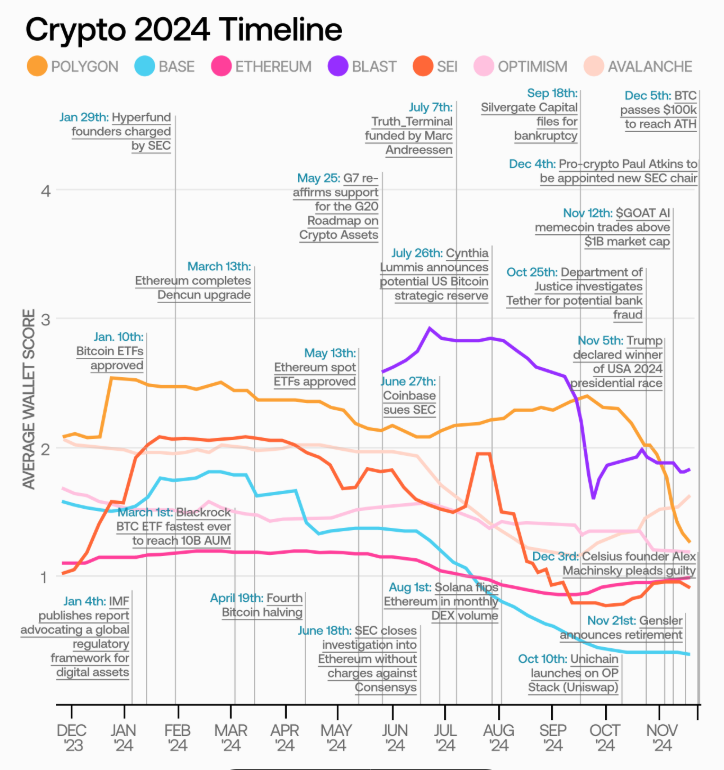

随着Web3生态系统的快速发展,2024年成为区块链用户增长的里程碑之年。主要区块链网络在新增用户数量和超级用户规模方面均创下历史新高,其中Base等新兴公链重新定义了用户增长的可能性,而以太坊及其L2网络则展现了成熟生态系统对不断演变的用户需求的适应能力。

然而,深入分析链上数据表明,用户增长的质量存在显著差异。这一现象凸显出在评估链上活动时,不仅需要关注量化指标,更应重视用户参与的质量维度。本报告基于Flipside的2024年链上加密用户实时数据,通过传统性能指标与多维度可操作性指标相结合的方式,全面评估年度加密货币生态发展状况,为2025年链上用户健康度评估提供新的分析框架。

TL;DR

在创纪录用户增长的表象之下,存在着一个更深层次的挑战:如何构建能够创造有意义、持久参与度的生态系统,而不是昙花一现的投机行为。简而言之,大多数区块链在将普通用户转化为高价值贡献者方面仍处于起步阶段。

新增用户情况:

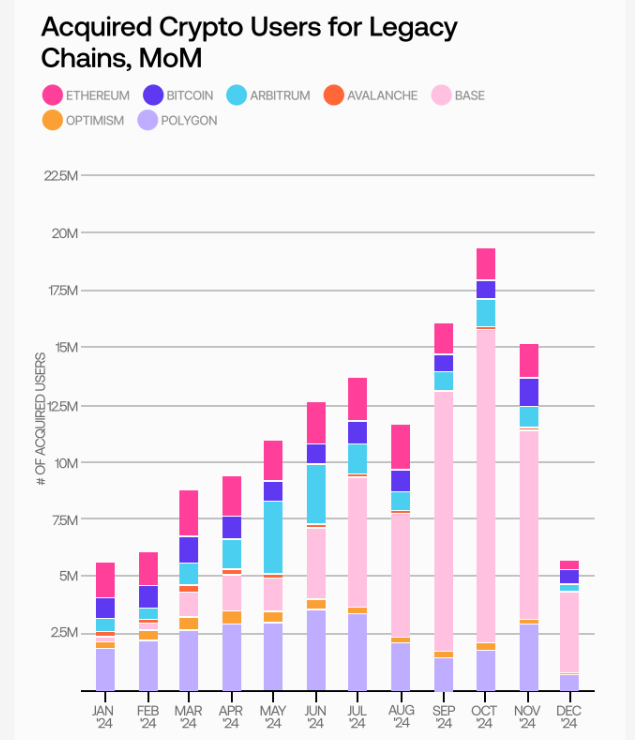

- Base在2024年10月创下1940万新增用户的记录,其中Base贡献了1370万,几乎是第二名Polygon的8倍。

- 尽管比特币价格突破10万美元创下历史新高,但其月均新增用户仅93.59万,表明现有用户的投机活动较为普遍,而非显著的新用户入场。

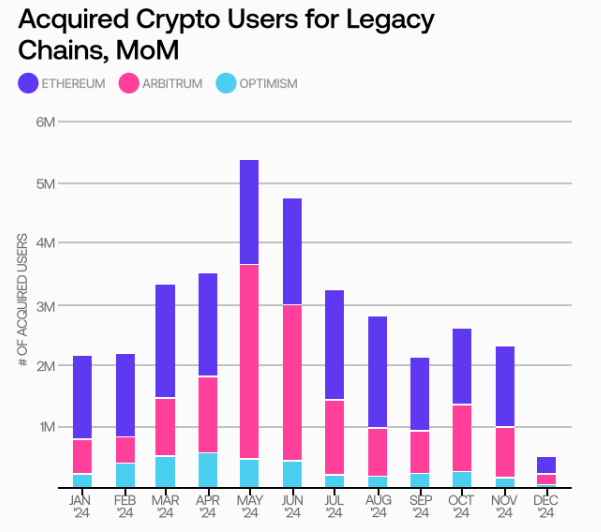

- 以太坊月均新增156万用户,超过Arbitrum和Optimism,3月份环比增长达33.4%。值得注意的是,Arbitrum在5月份单月新增用户达到330万的峰值。

超级用户表现:

- Base吸引了1510万个执行100+次DeFi交易的钱包,比第二名以太坊的1070万超级用户多38.4%。

- 以太坊的1090万DeFi相关超级用户超过了Arbitrum和Optimism的总和(分别为620万和180万),凸显了以太坊在流动性和便利性方面的优势。

- Polygon在2024年新增150万超级用户,全年记录8.677亿笔超级用户交易,突显其在DeFi之外应用场景的成功。

DEX使用情况:

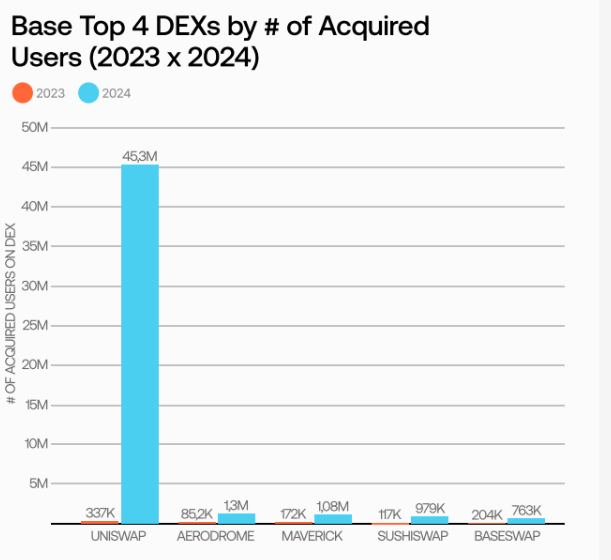

- Uniswap在主要公链上扩大了其主导地位,在Base上占据91.3%的新增用户DEX活动,在以太坊上的市场份额较2023年增长27.72%。

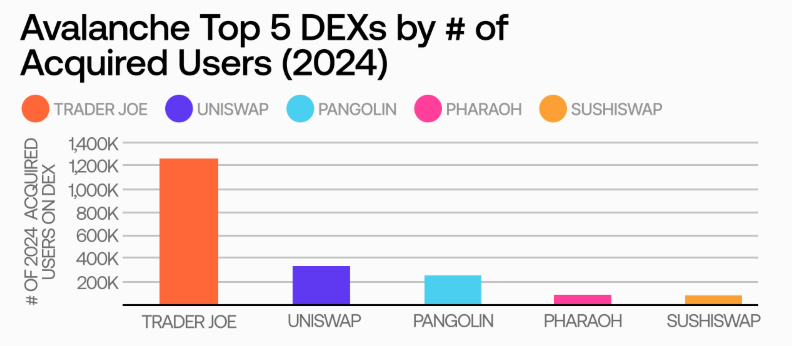

- 尽管Uniswap不断扩张,Trader Joe仍保持其在Avalanche上的领先地位,市场份额为61.1%,较2023年增长6.1%。

- 与2023年不同,目前观察到的各链上新增用户和超级用户的前三大DEX排名保持一致。

新增用户

2024年10月,新增用户达到当年月度新高的1940万。

今年的链上用户增长主要由Base引领,该链在本月贡献了1370万新增用户——几乎是第二名Polygon的8倍。总的来说,这是链上用户增长行业范围内令人印象深刻的一年,2024年全年新增用户呈持续上升趋势,仅在8月份出现小幅回调。

*注:这里的"新增用户"定义为在某条链上至少进行过2次交易的用户,且其第二笔交易发生在2024年。

这种持续增长可能受到了加密货币获得机构认可程度提升的影响,这体现在今年早些时候宣布的一系列BTC和ETH ETF上。

2024年上半年的其他令人兴奋的发展也可能助推了这种乐观情绪,例如Grayscale将多个新的加密货币列入"考虑中的资产",以及2024年9月的联邦公开市场委员会(FOMC)会议,美联储在会议上将美国利率下调50个基点——这是四年来的首次降息。

Base的表现

Base在2024年开局缓慢,但其每月新增用户数自1月以来暴增56倍。

Base在1月份仅有24.47万新增用户,但全年经历了稳定且显著的增长。

到11月达到峰值时,该链的月度新增用户数相比1月增长了56倍,2024年平均每月新增470万用户。

该链从Coinbase庞大的用户基础中获益良多,这些用户共计掌握约1300亿美元资产。

像Aerodrome这样的流行DeFi协议可能也从其他EVM链吸引了用户,同时Base通过新计划(如Based Agents)在Meme币交易和链上AI等热门领域成功引发关注。

比特币表现

尽管比特币价格创历史新高,但今年并未吸引大量新用户。

2024年,比特币的新增用户数量保持相对平稳,尽管BTC价值显著升值。总体而言,比特币今年平均每月新增用户93.59万,在本报告观察的七个传统链中排倒数第三。

这表明比特币价格的上涨主要由其现有用户基础的热情和投机活动推动,而BTC价格增长在吸引新用户方面效果不一。

2024年3月,BTC首次主要价格飙升与环比新增用户增长19.2%同时发生,但在11月——在持续的价格上涨中BTC达到期待已久的10万美元里程碑时——新增用户实际环比下降了28.5%。

以太坊及Layer 2表现

以太坊的新增用户总体上超过了其传统L2,但Arbitrum也出现了令人印象深刻的单月增长。

2024年,以太坊的增长超过了其两个主要L2链,月均新增156万用户,而Arbitrum为120万,Optimism为34.88万。不计算12月,以太坊仅有四个月出现环比下降,并在3月达到单月190万新用户的峰值——环比增长33.4%。

Arbitrum和Optimism都以相当强劲的势头开始这一年,分别在4月和5月达到2024年新增用户增长高峰,此后用户增长在年内剩余时间有所下降。

值得注意的是,Arbitrum在5月份的330万新增用户超过了以太坊2024年任何单月峰值。在此背景下,Arbitrum的新增用户增长全年持续超过Optimism,这得益于其Arbitrum One计划的成功以及GameFi和SocialFi集成的扩展。2024年上半年批准了169个建设者资助,加上许多幕后进展,该链能否重新成为全球领先的EVM L2链还有待观察。

2024年新发布链的表现

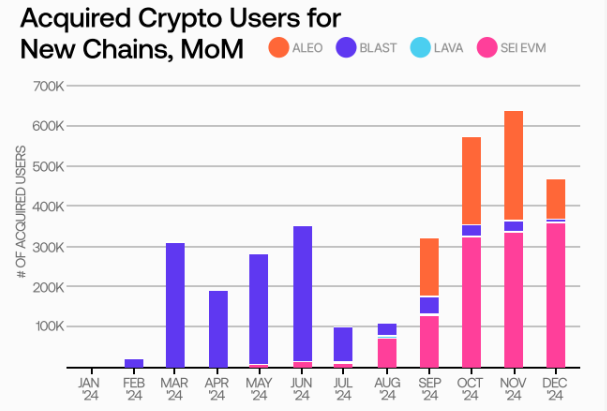

在2024年推出的链中,Aleo达到最高平均新增用户增长,而Blast在创下单月记录后逐渐消退。

就新推出的链而言,在链上线的月份中,Aleo实现了最高的新增用户增长,月均新增17.52万用户,而Blast和Aleo分别为13.49万和9.07万用户。这可归因于Blast自7月以来用户获取的急剧下降,以及Sei的缓慢开局,尽管其主网早已推出,但直到10月才达到环比32.45万用户的峰值。

这些链是否能在2025年重获增长动力尚不明确——特别是考虑到Base在2024年激增之前也经历过类似的发布后衰退。在追踪的四条新链中,Lava迄今为止的表现被竞争对手所掩盖,而尽管Blast在6月份创下了所有新发布链的单月最高新增用户增长记录,但仍有很多需要追赶的地方。

超级用户

Base的表现

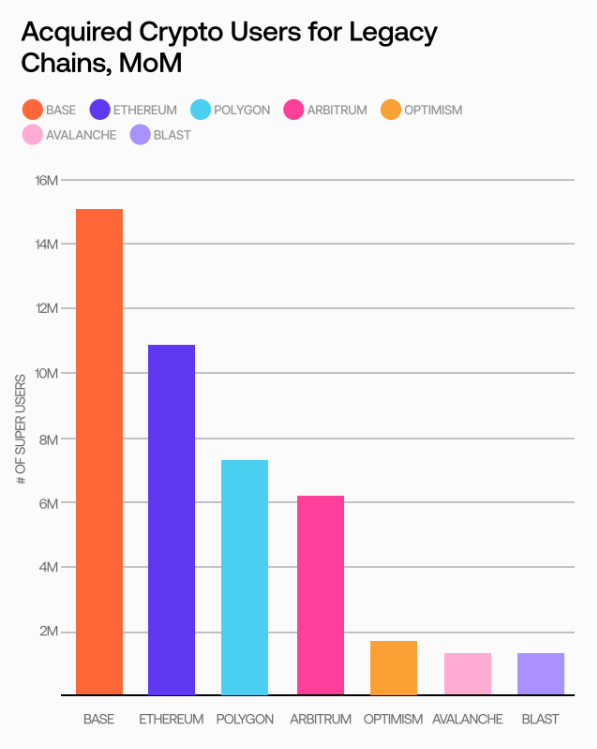

截至2024年12月,Base拥有最多的DeFi相关超级用户,有1510万个钱包执行了100次或更多交易。

除了获得最多新用户外,Base还吸引了最大数量的DeFi相关超级用户,执行100次或以上交易的用户数量比第二名以太坊多38.4%。紧随其后的是以太坊的1070万新超级用户和Polygon的700万。

*注:这里的"超级用户"定义为在某条链上进行过至少100次交易的用户,不考虑相关钱包创建时间或最后一次交易发生时间。

考虑到Base今年的爆炸性增长,其令人印象深刻的超级用户数量可能并不令人意外。这一成功很可能归功于Base在今年多个热门领域超越了许多传统链,包括但不限于Meme币和NFT交易。

另一方面,Avalanche和Blast今年的超级用户数量相似,平均约130万,而Optimism表现稍好,有170万用户进行了至少100次DeFi交易。

Polygon的表现

Polygon在2024年增加了最多的新超级用户,其非DeFi相关的超级用户活动继续表现突出。

Polygon在2024年迄今已吸引了150万新超级用户——几乎是第二名Base的两倍。

Polygon的超级用户活动也超过了所有其他观察链,今年月均超级用户交易量达8.677亿。除了Base令人印象深刻的7.863亿超级用户交易外,Arbitrum在2024年迄今也表现强劲,达到3.653亿超级用户交易。

Polygon的出色表现是该链自2021年开始在超级用户活动方面多年主导地位的延续。该链在2021年的表现继续保持着所有观察链中超级用户活动的记录,达到11.4亿笔交易。

然而,尽管在所有观察链中拥有最高的超级用户活动量,但在DeFi相关超级用户钱包数量方面,Polygon排名第三。这表明该链已成功通过GameFi和其他替代用例激励了高交易量。

以太坊的表现

以太坊的DeFi相关超级用户数量超过Arbitrum和Optimism的总和。

2024年迄今,以太坊在DeFi领域有1090万活跃超级用户,仅次于Base。这代表着比Arbitrum和Optimism合计(分别为620万和180万)更大的DeFi超级用户基础。

考虑到EVM L2通常更快速且成本更低,这可能表明许多用户仍然认为跨链桥接资产过于不便或风险太大,或者他们更看重以太坊更深的流动性和主导市场地位带来的优势。

无论如何,很明显以太坊的L2需要找到更多方法来吸引活动,而不是仅仅强调它们相对于以太坊主网的链上性能优势。

DEX使用

Uniswap的市场主导地位

Uniswap在各大主要链上的市场份额都有所增长,进一步加强了其在DEX领域的主导地位。

除了Avalanche和Blast外,Uniswap在所有观察链上都排名第一。其最大增长出现在Base链上,Uniswap的用户基础从占DEX总活动量的36.8%增长到了91.3%——考虑到Base今年的用户呈指数级增长,这一增长尤为显著。

同样,Uniswap在其他主要链上也有所增长:

- 以太坊上的相对DEX活动比2023年增长了27.72%

- Polygon上增长了12.57%(该链历来在整个用户群中有着更广泛分布的DEX活动)

不考虑Uniswap的协议升级,这可能反映了DeFi领域的"赢家通吃"趋势,不成比例地偏向于具有更深流动性和更高品牌知名度的大型现有玩家。

Trader Joe在Avalanche上的领先地位

尽管Uniswap在排名中上升,Trader Joe仍增加了其在Avalanche上的领先优势:

- Uniswap现在是Avalanche上第二受欢迎的DEX(2023年勉强进入前五)

- Trader Joe仍是Avalanche上最受欢迎的DEX,占所有DEX活动的61.1%

- 自2023年以来,市场份额增长了约6%

作为第一个在Avalanche上原生构建的主要DEX,Trader Joe为保持和扩大其领先地位做出了诸多努力:

- 4月推出Auto-Pools,便于LP自动再平衡仓位和复利奖励

- 为各种Avalanche资产启用了流动性质押

- 积极扩展到Arbitrum和BNB Chain等新链,证明了其独特流动性账本(LB)模型的可行性

DEX使用趋势分析

超级用户和新获得用户的DEX偏好正在趋同,但交易活动在超级用户中的集中度较低:

- 与2023年不同,每个观察链的前三大使用DEX在超级用户和新获得用户中都相同

- 超级用户的交易活动在多个DEX间分布更均匀

- 这可能反映了他们对更广泛DeFi协议的熟悉度,以及在Uniswap等主流协议之外寻找更有利机会的意愿

展望2025年:Web3的机遇与挑战

链上数据显示,2024年Web3用户增长持续上升,传统链和新竞争者都面临着差异化自身并为新老用户提供有吸引力的使用场景的压力。此外,数据清晰表明,公链原生代币价格的上涨并不一定能带动更加多样化的链上活动,而新兴DeFi协议在挑战已建立优势的现有项目时也遇到了重重困难。

以下是进入2025年需要关注的一些关键趋势:

- Base作为生态系统扩张的模式

Base在2024年实现了前所未有的用户增长,为新用户引入和激活树立了标杆,这可能对其他试图获得发展动力的新公链具有借鉴意义。Base在Meme币交易和链上AI方面的成功表明,新兴领域的创新应用场景将继续推动2025年的增长。

然而,如何将这些活动通过持久且多样化的用户参与转化为更高的用户质量,仍然是一个关键挑战。

- 以太坊不断增长的用户基础是L2的机遇

尽管L2网络具有性能优势,但以太坊不断增长的用户基础和流动性优势进一步强化了其作为Web3经济基础层的地位。像Optimism这样的链可能会改进其策略以保持竞争力,并说服以太坊日益增长的普通用户进入其链上生态系统。

- 成功需要差异化或规模经济

Uniswap日益增长的主导地位表明大多数主要DeFi市场呈现"赢家通吃"趋势。尽管如此,像Avalanche和Polygon这样的公链正在证明,像Trader Joe的自动池或Polygon的GameFi计划等针对性创新可以开拓可观的市场细分领域。

在2025年,专注于开发超越"基础"DeFi活动的差异化链上产品的协议将是获得更多市场关注的关键。

- 随着新用户的进入,各链将从重视数量转向重视质量

能够找到方法激励用户在交易之外的多个活动(如治理和质押)中持续、平衡参与的生态系统建设者,将更有利于可持续增长。随着钱包增长加速,优先考虑高质量参与的链将看到长期的生态系统健康发展。

总结

总的来说,随着今年各链钱包数量的增长和整体交易量的增加,用户质量有所下降。考虑到最近用户活动和代币估值创下历史新高,这反映出该行业已经涌入大量新用户——这些用户目前只是偶尔参与,但他们很有可能被引导接触Web3提供的各种不同用例。

(各公链用户质量趋势)

主要发现包括:

Base的表现

- Base在用户增长方面是2024年最大的成功故事之一。

- 因此,该链较低的用户质量评分并不是对Base整体表现的否定。相反,这突显出其庞大的新用户群目前参与的链上活动范围较窄——同时也凸显出引导这些用户转向更深入、更多方面链上活动的上升潜力。

以太坊的表现

- 以太坊在多个SEC批准的ETH ETF启动之前,用户质量出现最大幅度下降。

- 这表明机构买入可能会触发钱包增长,但如果没有更多激励措施和便捷的入口(如协议治理),并不一定会带来更广泛、更深入的链上活动。

Blast的表现

- Blast的用户群在启动时表现出广泛而深入的参与度,反映出该链有能力激励各种游戏化的链上活动。

- 虽然Blast的用户增长在2024年第四季度显著下降,但其剩余用户仍在多个方面保持活跃,这表明该链有潜力超越其初始热度,并取得更大成就。