執筆者: アイリス、リウ ホンリン、Mankiw LLP

コインを発行しない Web3 プロジェクトはどれですか?しかし、どうやって送ればいいのでしょうか?どの暗号資産取引所に送ればよいですか?これは、Web3 プロジェクト側にとって非常に検討に値する問題です。多くの場合、Web3 プロジェクト関係者は、主要な仮想通貨取引所にコインを上場することを選択します。その理由は次のとおりです。

ユーザーの目から見ると、この種の取引所にアクセスできる = 取引所がプロジェクトの価値を確認した = 通貨は間違いなく上昇する = 買う!

プロジェクト チームの目には、主要取引所への通貨の上場 = ユーザーの賛同 + 取引所のサポート = 突然の富。

ここで別の問題が浮上します:通貨掲載手数料です。近年、プロジェクトが大手取引所に上場されても、プロジェクトの市場価格が高くない場合があることを考慮すると、Web3 プロジェクトの多くは、通貨を上場する際に費用対効果を考慮する必要があります。上場手数料は適切ですか?さらに、私はあなたのプラットフォームでコインを購入することに加えて、私の収入を保証できる他の「サポート」はありますか?

いいえ、今週、通貨上場手数料のために新たな「戦争」が始まりました。この記事では、マンキュー弁護士にみんなを一緒に食事に連れて行ってもらいます。

非常に高額な通貨出品手数料

多くの仮想通貨取引所は上場手数料を公表しておらず、通常、上場申請のための入り口と連絡先情報のみを公開していますが、「上場手数料」の潜在的なコストは長い間市場で流通しています。しかし、今回はBinanceとCoinbaseの積極的な強さによって通貨上場手数料の話題が一気に盛り上がり、通貨界の多くのKOLも議論に参加した。

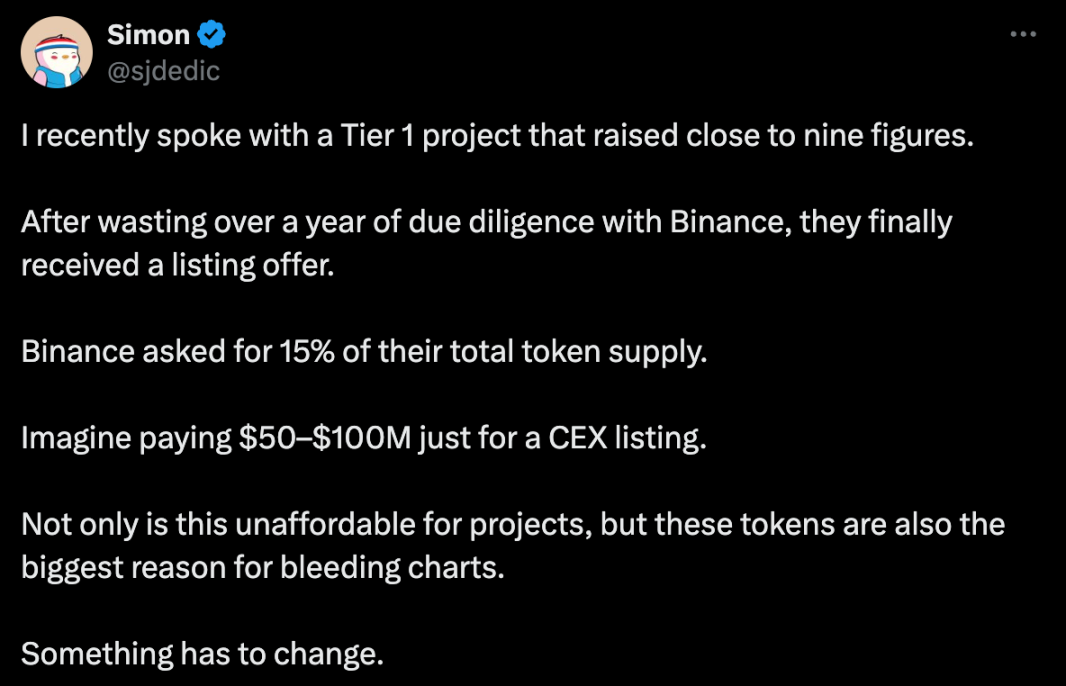

この問題の発端は11月1日、仮想通貨コンサルティング・投資会社ムーンロック・キャピタルの最高経営責任者(CEO)がツイッターでニュースを発表し、バイナンスが市場価値に基づいて大手プロジェクト当事者に「15%トークン」の上場条件を提案したと述べたことに端を発した。これは 5,000 万ドルから 1 億ドルに相当します。このニュースはすぐに市場を爆発させ、Binance の「法外な上場手数料」に関する噂が急速に広まり、KOL も味方になりました。この「法外な上場手数料」は大手取引所の巨大な力によるものだと考える人もいるが、集中型取引所の上場モデルはプロジェクト関係者、ユーザー、市場の長期的な利益を損なっていると考える人もいる。分散型取引所(DEX)の必要性についての議論さえ呼び起こしました。

この論争は当初バイナンスを中心に行われていたが、コインベースの共同創設者ブライアン・アームストロング氏のツイートによりトップ取引所も議論に加わった。アームストロング氏は「Coinbaseの上場は無料だ」と述べたが、講演が終わる前にSonic Labsの共同創設者であるAndre Cronje氏が飛び出し、Binanceが上場手数料を請求していないことを明らかにした。数百万レベル。瞬く間に議論は「大手取引所は法外な上場手数料を請求しているのか?」から「誰が請求しているのか、誰がより多くの手数料を請求しているのか?」へとエスカレートした。

しかし、アンドレ・クロンジェ氏が偽のコインベーススタッフと会ったのではないかと疑問を呈する人もいたが、アンドレ・クロンジェ氏は通信記録はすべて公開できると述べた。この期間中、BinanceのHe Yi氏もツイートしましたが、質問がある場合は、Binanceがトークン割り当ての導入を設定しているかどうかを参照してください。一目でわかる。

「通貨の上場手数料はかかるのか?」という問題については、現時点ではまだ結論が出ていません。しかし、この通貨上場手数料を巡る争いは、人々に仮想通貨取引所が暗号業界でどのような役割を果たしているかを考えさせずにはいられません。取引所が提供する通貨リストサービスにはどのようなサポートが含まれますか?こうした支援は市場価格の動向に影響を与えたり、一般ユーザーの権利利益に影響を与えたりするのでしょうか?マンキュー弁護士は、こうした舞台裏の工作による隠れた影響は、もっと注目されるべき問題だと考えている。

為替通貨リストアプリケーション

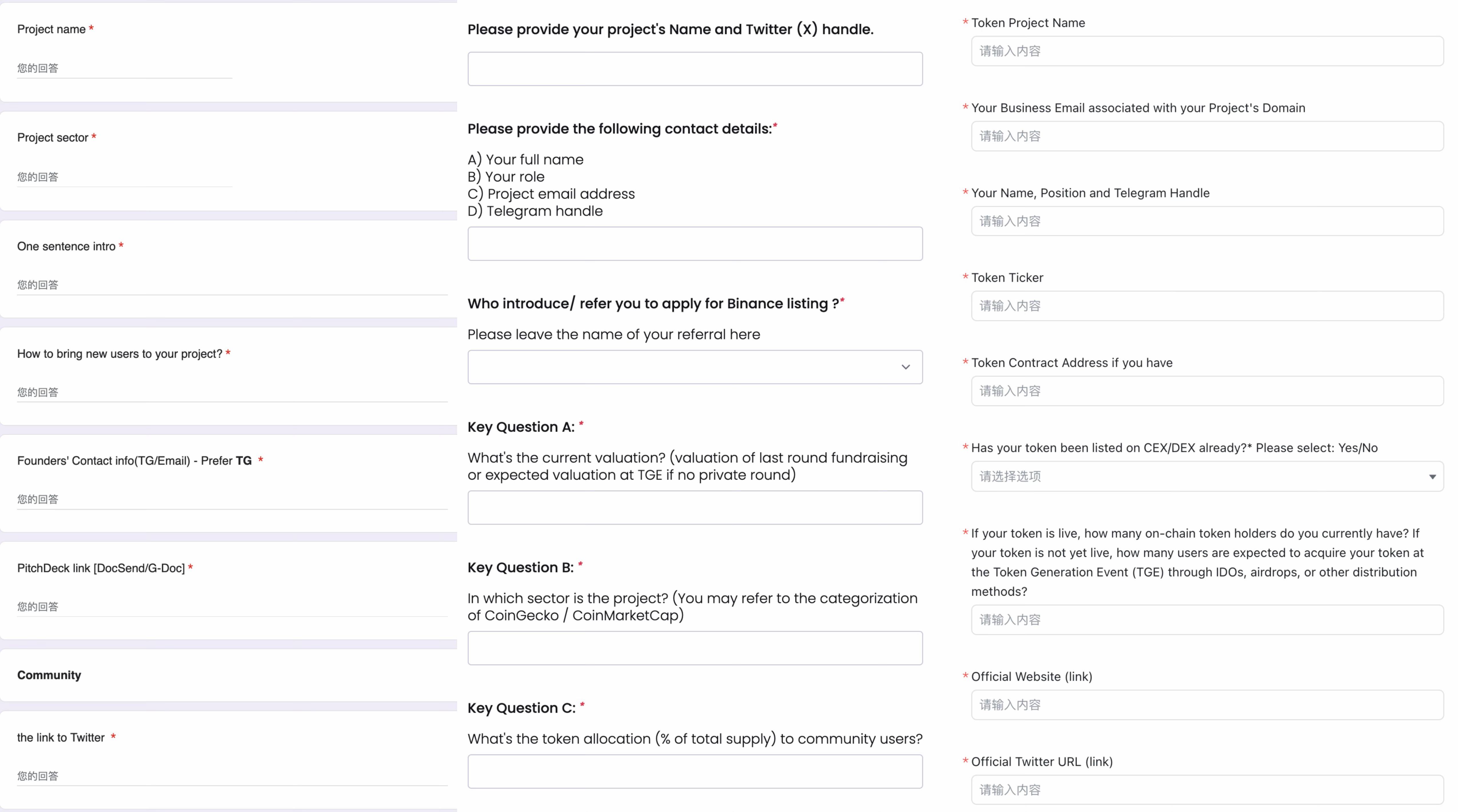

仮想通貨取引所の現在の通貨上場プロセスを深く理解するために、マンキュー弁護士は、Binance、Coinbase、OKX などの多くの有名な取引プラットフォームで基本的なアプリケーション操作を実行しようとしました。

*一部のプラットフォーム アプリケーション ページのスクリーンショット

予備申請段階では、Web3 プロジェクト当事者は申請フォームに記入し、プラットフォーム当事者による審査のためにプロジェクトとトークンに関する基本情報を送信することのみが可能です。インターネット上の多くの人々が、情報が完全に不透明であるという事実を批判しているのと同じように、現段階では、申請者が特定の通貨リストサービス、手数料、その他の詳細を知ることは通常困難であり、すべてを「運命に任せる」しかありません。そして通貨リストサポートチームからの連絡を待ちます。通常、プロジェクト関係者は、プラットフォームとのコミュニケーションの初期段階で、通貨上場に関連する特定の情報やコミュニケーション記録の開示を禁止する機密保持契約に署名することが求められる可能性が高い(これが、アンドレ・クロンジェ氏がこれに応じて、情報は公開される可能性があると述べた理由である)開示されても、彼は関連する機密保持条項に署名しませんでした)。

すべての通貨上場情報は機密ですが、世界には気密な壁はありません。マンキューの法務チームと業界関係者とのやりとりに基づき、インターネット上の多くの関連記事と組み合わせると、現在の通貨上場手数料と主流取引所の対応サービスの「3 つの大まかなストローク」を基本的にまとめることができます。

技術料と統合サポート

技術料金はプラットフォームによって請求される基本料金であり、通常は安定した通貨で決済されます。この料金は主に、トークン契約のレビュー、互換性テスト、技術サポートなど、プラットフォーム技術チームによるプロジェクト トークンの適応と統合に使用されます。さまざまな取引所の技術料金は、主にプラットフォームの統合の複雑さと必要なセキュリティ標準に応じて、ある程度異なります。

マーケティング手数料とプロモーション

通貨を上場した後にトラフィックを獲得するにはどうすればよいですか?これは多くのプロジェクト開発者にとって頭の痛い問題ですが、取引所のマーケティング サービスはこのニーズを部分的に解決できます。取引所のマーケティング サービスには通常、メディア プロモーション、エアドロップ、流動性マイニング、ユーザー インセンティブ活動などが含まれます。このため、取引所はプロジェクト関係者に対し、プロモーションの報酬として一定量のトークンの提供を要求することがよくあります。この種のエアドロップ活動は、プロジェクトの露出を増やし、新しいユーザーを引き付けるのに良い効果がありますが、Web3 プロジェクト チームは、この「エアドロップ」が過度の販売圧力をもたらすかどうかも考慮する必要があります。

マージン

マージンも重要な手数料であり、通常はステーブルコインで支払われます。取引所は多くの場合、トークン価格が大幅に変動しないようにするために、プロジェクト関係者に一定量の証拠金を預けることを要求します。これは、上場後のトークンの市場パフォーマンスが悪く、価格が一定の基準を下回った場合、取引所はプラットフォーム上の流動性の損失を補う「カバー」方法としてデポジットを返金できない可能性があることを意味します。この手数料はプロジェクト側にとって大きな負担ですが、取引所の観点から見ると、このようなマージンメカニズムはプラットフォームのイメージを守るだけでなく、より安定したプロジェクトを排除することにもなります。

さらに、一部の取引所は Web3 プロジェクト関係者にマーケット メイキング サービスを提供します。マーケットメイクサービスは通常、通貨上場のための標準サービスではありませんが、多くのプロジェクト関係者はトークンの流動性と市場パフォーマンスを高めるための追加手段としてそれらを使用しています。

まとめると、Web3 プロジェクトが取引所にコインを上場したい場合、ほとんどの人が考えているような「上場手数料」はかからないかもしれませんが、他のリンクには依然として手数料がかかります。これらのリンクにはそれぞれ独自の役割があり、少なくとも表面的には、これらの通貨リスト サービスはプラットフォーム上の Web3 プロジェクトのセキュリティと流動性を確保し、より多くのユーザーを引き付けることであるように見えます。

通貨リストサービスの潜在的なリスク

しかし、マンキュー弁護士は、こうしたサービスの組み合わせには無視できない潜在的なリスクが存在する可能性があると考えている。取引所とプロジェクト当事者が利害関係について暗黙の了解に達すれば、上場通貨が「共同マーケットメイク」の運営場所に変わる可能性がある。 。では、これらの「サービス」は市場の公平性にどのような影響を与えるのでしょうか?ここで、マンキュー弁護士は彼自身のいくつかの疑問を提起しています。

1. プロモーション マーケティング: 短期的なトラフィックの錯覚を引き起こすでしょうか?

通貨が上場された後のマーケティング手数料は、エアドロップや流動性マイニングなどのユーザーインセンティブ活動に使用されることが多く、そのようなメカニズムが実際に短期的にトークンの流通量と取引量を迅速に増加させ、プロジェクトに高い利益をもたらす可能性があることは疑いの余地がありません。 。 注意。しかし、私たちは次の疑問を考慮する必要があります。この最初の流れは長期的なサポートなのか、それとも短期的な「誤爆」なのか?

このような高額のインセンティブが通貨上場の初期段階で使用された場合、トークンの価格が急速に上昇し、一般ユーザーの追跡心理を引き起こし、それによって短期的には「良好な」市場パフォーマンスを生み出す可能性があります。ただし、トークンのエアドロップの報酬がなくなると、流動性が大幅に低下し、市場価格が圧迫される可能性があります。この場合、一般ユーザーの投資リスクは大幅に増加します。

2. マージン: 市場を守るのか、それとも隠れた「リスク地雷原」を守るのか?

取引所の上場プロセスでは、証拠金は市場の「保護の傘」とみなされます。プロジェクト当事者は通常、トークン価格が初期段階で比較的安定した状態を保ち、流動性不足や市場変動による急激な下落を防ぐために、一定の金額のデポジットを支払う必要があります。表面的には、証拠金はトークンに短期的なサポートを提供し、「安定した」イメージを生み出し、間違いなくより多くの投資家、特に短期的な安定性に自信を持っている個人投資家を市場に参入させることになります。

ただし、証拠金サポートの効果は長く続くものではありません。プロジェクト当事者または取引所が運営の基盤を停止するか、証拠金が枯渇すると、トークン価格は即座にサポートを失う可能性があります。個人投資家にとって、この「アンダーピニング」は初期段階では価格が安定しているかのような錯覚を生み出し、容易に高値でエントリーできるようになるが、ひとたびアンダーピニングが撤回され、価格サポートが消滅すると、個人投資家の資産は急速に縮小し、リスクが高まる可能性がある。突然増幅します。この状況は一般投資家に潜在的なリスクをもたらすだけでなく、市場のボラティリティを悪化させ、より広範なパニックを引き起こす可能性があります。

3. マーケットメイク: 流動性を「促進」するためですか、それとも価格を「コントロール」するためですか?

表面的には、マーケットメイクサービスはプロジェクト関係者に流動性サポートを提供し、取引所でのトークンの流れをスムーズに保つのに役立ちます。しかし、取引所とプロジェクト関係者が協力して取引量の調整や流動性のコントロールによって市場心理に影響を与えるという最悪のシナリオが発生した場合、マーケットメイクサービスが価格操作の秘密の手段となる可能性があります。過去には、多くのマーケットメーカーがそのような疑念のために規制や市場からの批判にさらされてきました。

個人投資家にとって、取引量の急速な増加は市場への強気のシグナルを意味し、高水準で市場に参入するよう促します。しかし、現実には、取引量は実需によって動かされているのではなく、マーケットメイクサービスを通じて「生み出された」流動性の幻想によって動かされている可能性があります。この種の操作は、最終的には個人投資家が高価格帯に囚われ、より高いリスクを負うことにつながる可能性がある一方、取引所やプロジェクト関係者は舞台裏で流動性の恩恵を享受している。

一見正常に見える市場の取引変動の背後には、特に個人投資家が十分な情報の透明性を欠いている場合には、マーケットメイクサービスの入念な取り決めが隠されている可能性があります。この種の「適度な」価格誘導は個人投資家にとって不公平であるだけでなく、市場の信頼性に疑問を呈し、規制当局の注意を引く可能性がある。

マンキュー弁護士がアドバイス

要約すると、通貨リストサービスはプロジェクトを円滑にオンライン化するための補助ツールではありますが、透明性と監督がない場合、取引所とプロジェクト当事者はマーケットメイクサービス、マージン、マーケティング活動を通じて暗黙の了解に達する可能性があります。市場価格の動向を分析し、個人投資家を誤解させることさえあります。したがって、マンキュー弁護士は次のように推奨しています。

Web3プロジェクト側としては、取引所を選ぶ際には通貨リストのプロセスに注意し、透明性が高くサービスプロジェクトが明確なプラットフォームを優先すべきだろう。同時に、プロジェクト当事者は、自社のブランドの信頼性を維持するために、情報開示の原則を厳格に遵守し、投資家に誤解を与える可能性のあるプロモーション活動を避けなければなりません。

仮想通貨取引所に関する限り、通貨上場プロセスの透明性、手数料の開示、外部監督の強化は、市場の公平性を高めるだけでなく、一般投資家の権利利益を効果的に保護することにもつながります。市場における否定的な投機を減らすために、取引所は完全な開示メカニズムを確立し、さまざまな通貨上場サービスの内容と手数料基準を明確にする必要があります。同時に、取引行動が市場ルールに準拠していることを確認し、業界全体の信頼を高めるために、準拠した外部監査または規制機関を導入する必要があります。

個人投資家に関する限り、短期的な市場変動や高頻度のエアドロップ活動に混乱しないように、トークンに投資する前にプロジェクトのファンダメンタルズを慎重に分析する必要があります。価格変動が大きい新しく発売されたトークンの場合、投資家は合理的かつ忍耐強く、潜在的なリスクを回避するために盲目的に価格を追い求めないことをお勧めします。同時に、投資家はより合理的な投資決定を行うために、関連プロジェクトの市場活動と取引所の透明性に注意を払う必要があります。

マンキュー弁護士は、これらのマルチレベルの提案を通じて、仮想資産市場の透明性とコンプライアンスをさらに促進し、市場の長期的な健全な発展を維持し、Web3 の革新的なエコシステムにしっかりとしたサポートを提供したいと考えています。