著者: ロビー・ピーターセン

編集者: Deep Wave TechFlow

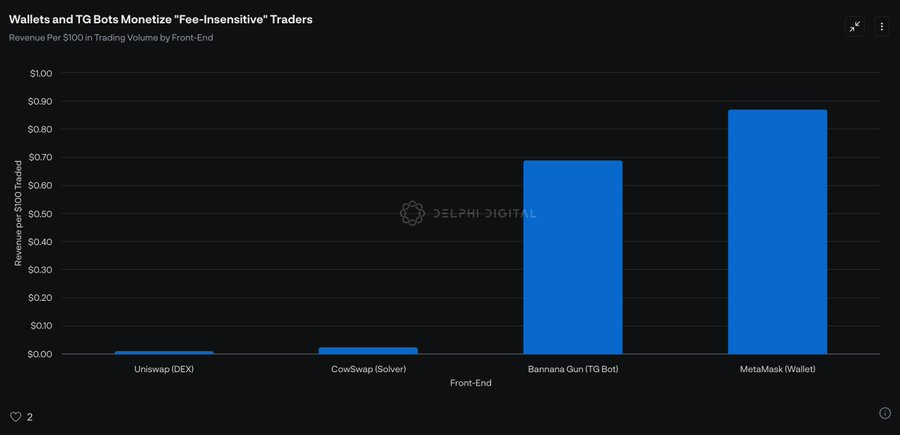

予測 #1: フロントエンドが価値の獲得を支配するようになる

MEV サプライ チェーンが成熟するにつれて、独占的な注文フローを持つ参加者はより多くの価値を得るでしょう。

理由は簡単です。注文フローの下流に位置するさまざまな参加者 (DEX、サーチャー、ビルダー、バリデーターなど) は、より激しい競争に直面することになります。注文フローの発信者 (つまり、フロントエンド) は、MEV サプライ チェーンにおいて自然に独占的な優位性を持っています。

これは、市場シェアを大幅に失うことなく利回りを向上させることができる唯一の役割は、フロントエンド、特に「手数料にあまり敏感でない」注文フロー(デジタルウォレットなど)をマスターするフロントエンドであることを意味します。

さらに、条件付き流動性 (例: @DFlowProtocol) などの新興テクノロジーがこの傾向をさらに推進するでしょう。

予測 #2: DePIN の時価総額は 2025 年までに 5 倍に増加する

@Helium や @Hivemapper などの分散型物理インフラストラクチャ ネットワーク (DePIN) の市場リーダーは、ネットワーク効果の限界点に近づいています。そして、@dawninternet は、大幅な技術的改善と暗号化の経済的インセンティブにより、DePIN 分野で今年最も画期的なアプリケーションとなりました。

予測 #3: 仮想通貨決済レールのエージェント取引への応用は限定的になる

初期の段階では、人間とエージェント間の取引は依然として従来の支払い追跡に依存します。 Stripe と PayPal は、Hold for Others (FBO) アカウント構造を通じて、スマート ペイメント インフラストラクチャの初期段階を支配することになります。

しかし、エージェントの自律性が一定のレベルに達した場合にのみ、従来の支払いレールの高額な手数料モデルの限界が明らかになります。マイクロトランザクションと使用量ベースの価格設定の需要の高まりにより、従来の支払いレール (最大 3% の手数料) は持続不可能になります。

ただし、ほとんどのトランザクションは依然として人間とエージェントの間のやり取りであるため、これは 2025 年には起こりません。 (参考ツイート)

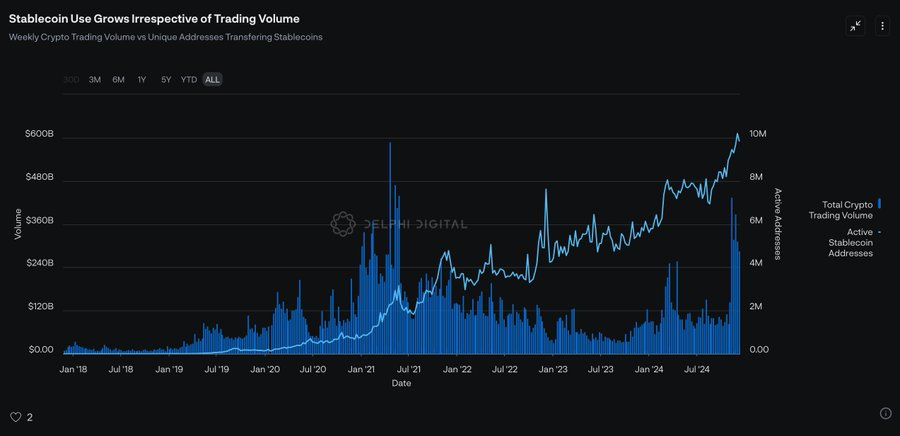

予測 #4: ステーブルコインはフィンテック導入の格差を超えるだろう

ステーブルコインの役割は、DeFi(分散型金融)の「潤滑油」から、真の交換媒体へと変化していくだろう。

この変化は、フィンテック企業がステーブルコインを採用する 2 つの主な理由によって推進されています。(1) 収益性を高めるため、および (2) より多くの決済チェーンを戦略的に制御するためです。

ステーブルコインの普及が金融テクノロジー企業の存続にとって避けられない選択となるにつれ、月間アクティブなステーブルコインアドレスの数は5,000万を超えると予想されています。

予測 #5: Visa がステーブルコイン計画を開始し、収益構造を積極的に調整する

決済チェーンにおける起こり得る破壊的な変化に対処するために、Visaは事前にステーブルコイン計画を策定しました。これにより同社のカードネットワークの利益が減少する可能性があるが、リスクは市場によって完全に混乱するよりも管理可能であると思われる。この論理は他のフィンテック企業や銀行にも当てはまります。

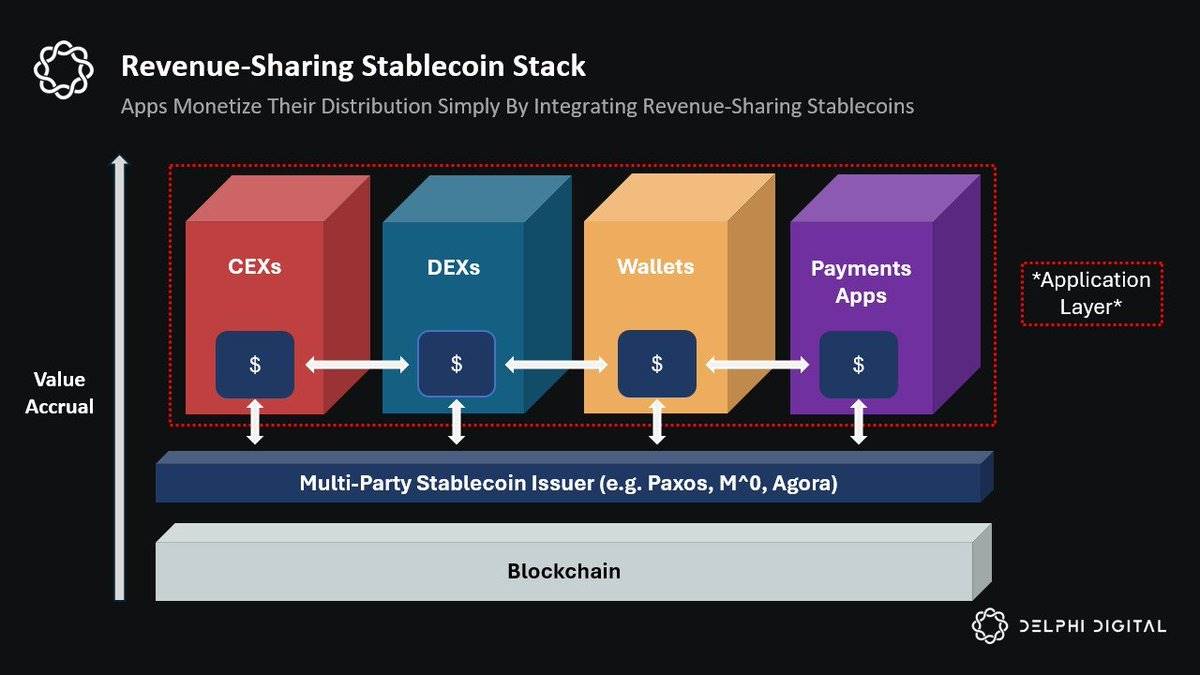

予測 #6: 「利回り分布」ステーブルコインの市場シェアは 10 倍に成長する

USDG @Paxos、「M」@m0foundation、AUSD @withAUSD などの「利回り分配」ステーブルコインは、ステーブルコイン発行者が従来受け取っていた収益を、ネットワークに流動性を提供するアプリケーションに再配分することでこれを変えます。ステーブルコインの経済モデル。

テザーは 2025 年も市場の優位性を維持しますが、次の理由により、「利回り分配」ステーブルコイン モデルが今後の進むべき道であると考えられています。

(1) 流通チャネルの重要性:エンドユーザーを直接引き付けようとしたこれまでの収益ベースのステーブルコインとは異なり、「収益分配」ステーブルコインは流通チャネルを持つアプリケーションを対象としています。このモデルは、流通業者と発行者のインセンティブの同時調整を初めて実現します。

(2) ネットワーク効果の力: 複数のアプリケーションの同時統合を奨励することにより、「収益分配」ステーブルコインは、ディストリビュータ エコシステム全体のネットワーク効果を最大限に活用できます。

2025年には、ディストリビューター(特にフィンテック企業)とマーケットメーカーが協力するにつれて、これらのステーブルコインはディストリビューターにとってより直接的な利益を生み出すことができるため、市場シェアは大幅に増加すると予想されます。

予測 #7: ウォレットとアプリケーションの境界線はますます曖昧になる

ウォレットには、預金収入 (@fusewallet など)、クレジット アカウント (@GearboxProtocol など)、ネイティブ トランザクション機能、およびユーザーがニーズを表現できるチャットボットのようなインターフェイスなどのアプリケーションのような機能が徐々に統合されます。 AI エージェントとバックグラウンド リゾルバーが操作を実行します。

同時に、アプリケーションはウォレットの存在を隠すことでエンドユーザーとの直接的な関係を維持しようとします。たとえば、@JupiterExchange によって開始されたモバイル アプリは初期の例です。

ウォレット集中化のビジョンの最大の推進力は、ウォレット製品をユーザーがオンチェーンで収益化するための主要な方法と見なす @coinbase のような取引所から来ています。 (参考ツイート)

予測 #8: チェーンの抽象化は理論から実践までウォレットレベルで実装される

チェーンの抽象化の議論はこれまでチェーン層とアプリケーション層に焦点を当ててきましたが、最適なソリューションはユーザーのニーズに直接応えることです。 @OneBalance_io のリソース ロック、@NEARProtocol のチェーン署名、@Safe の SafeNet などの新しいテクノロジーは、ウォレット レベルでのチェーン抽象化の新しいパラダイムを推進しています。

予測 #9: 汎用 L2 は徐々に関連性を失う

将来のブロックチェーン活動の中心的な傾向は、次の 1 つの質問に要約できます。

アプリケーションとして、なぜ貴社のチェーン上で実行することを選択する必要があるのでしょうか?

明確な位置付けを持ついくつかの汎用チェーン (Solana や Base など) や垂直統合されたチェーン (HypeEVM や Unichain など) については、答えは明らかです。

ただし、ロングテールの汎用チェーンの場合、答えはそれほど明確ではありません。 2025 年までに、ブロックチェーンの活動は、アプリケーションに明確な価値を提供する少数のチェーンにますます集中することになります。

予測 #10: 注目と価値の境界は徐々になくなる

注意価値理論の最も直接的な現れとして、AI エージェント トークンの価値は今後も成長し続けるでしょう。