作者:The Block Research 團隊

編譯:angelilu,Foresight News

本報告《2024Digital Assets Outlook》由The Block Research 團隊撰寫,從2023 年數位資產市場和價格表現、基礎設施提供者及監管機構發揮的作用、區塊鏈平台的規模和演變、鏈上應用的發展四大方面進行了深度剖析,以下為Foresight News 編譯的精華內容。

一、市場表現與活躍度

2023 年加密貨幣價格顯著回升,總市值翻了一番,本輪價格復甦受到宏觀經濟因素和FTX 破產事件去槓桿化結束的影響,除第四季度末外,投資者在加密領域的活動量較往年減少,交易量和創投交易達到多年低點。

整體而言,加密資產價格今年整體表現良好。比特幣今年迄今上漲超過125%,其他大多數加密資產都高於1 月1 日的水平。尤其是Solana,今年迄今上漲近500%,從1 月初的不足10 美元升至11 月的65 美元。比特幣的主導地位(定義為比特幣市值除以加密總市值)從年初的38.43% 增長至10 月底的年度高峰51.13%,為兩年多來的最高水準。有幾個因素促成了比特幣的岷起,首先,2023 年最樂觀的加密敘事圍繞著可能批准該資產的現貨ETF 展開,這一傳奇一直持續到今年下半年。

就宏觀環境而言,儘管利率環境較高、地緣政治緊張局勢加劇導致了各種金融市場錯位,但2023 年總體呈現出比2022 年更強的宏觀經濟環境。一是短期和長期利率漲幅均遠超市場預期,其次,東歐持續衝突和中東局勢新升級的地緣政治緊張局勢帶來了額外的不確定性,第三,美國銀行業在2023 年春季經歷了一個短暫的不穩定階段,突顯了金融體系內部的潛在脆弱性,井促使監理重點增加。

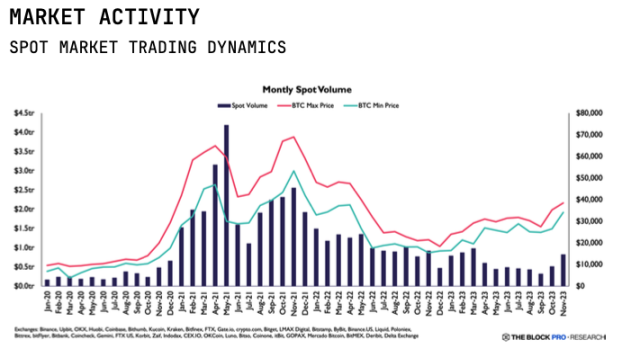

現貨交易量

2023 年加密資產的市場活動受到多家貸款機構的破產影響而持續減少,但隨著價格上漲和投資者信心的增強,交易量又開始增加。現貨交易量在第一季度,1 月、2 月和3 月的現貨交易量都出現了逐月上升,但第二季度和第三季度的交易量大幅下降,第四季度交易量一直在持續上升,在11 月達到了6 個月來的最高點。 2023 年交易量低迷的一大原因是全球最大的加密貨幣交易所幣安的收費機制調整,具體來說,3月幣安結束了零手續費促銷活動,該活動在2022 年推動了平台上的交易量上漲,3 月至4 月間,整體現貨交易量下降了38%,而幣安的現貨交易量同期減少了47%。

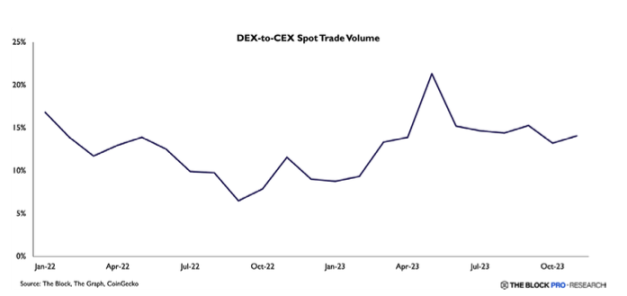

2023 年去中心化交易所也迎來爆發,原因之一是FTX 倒閉後,許多人對中心化機構的信任下降,5 月由於memecoin 狂熱推動,DEX 交易量與CEX 交易量之比確實達21%以上的峰值。

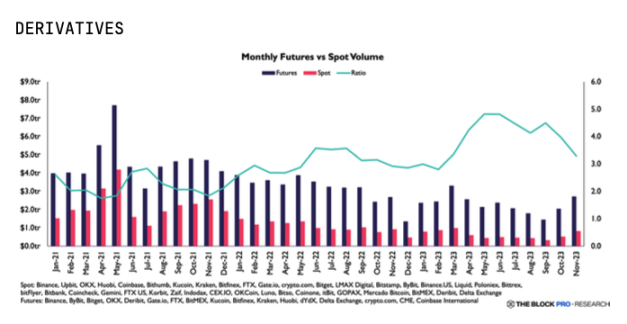

衍生性商品交易量

衍生性商品交易趨勢與現貨基本相似,今年期貨合約的總成交量在3 月見頂,9 月觸及低點,儘管期貨方面的成交量始終保持在高於2022 年12 月低點的水平。 5 月和6 月的期貨交易量都達到了現貨交易量的4.7 倍。該比率在今年下半年開始略有下降,但與前兩年相比仍然較高。

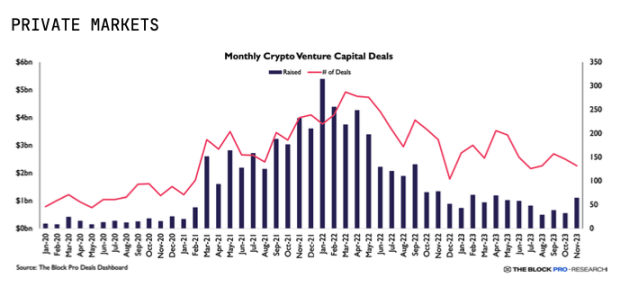

私募市場

在私募市場方面,整體創投交易數量和融資額都明顯放緩,融資筆數和2021 年的交易數量相近,就公司實際融資額而言,8 月份4.98 億美元的年度最低值確實創下了2021年1 月以來的最低融資總值。不過,融資是一個滯後指標,因為交易的發展和完成都需要時間,而且交易記錄通常是從實際交易發生時開始記錄,而實際交易並不總是立即公佈。 11 月的融資額月季成長99%,創下了六個月來的新高。整體而言,與前幾年相比,資金的產業分佈將顯得更加多樣化,對加密項目的投資仍主要集中在北美。

二、市場基礎建設與監管

交易所

2023 年春天,加密貨幣交易所市場發生了另一個重要變化,為加密貨幣行業提供大量服務的幾家美國地區銀行破產,以及2022 年多家加密貨幣貸款機構和交易所倒閉,美國的監管機構加強了審查,導致多家加密貨幣交易所受到指控,幣安顯然是監管機構的焦點。

幣安今年面臨監管障礙和高管離職等多重挑戰,幣安失去主導地位的催化劑是決定終止零手續費比特幣交易,零手續費比特幣交易促銷活動是幣安五週年慶典的一部分,始於2022 年7 月。幣安的主導地位到10 月就出現了下滑,在整個2023 年第四季一直維持在40% 以下。今年3 月,幣安及其執行長趙長鵬(CZ)雙雙被美國商品期貨交易委員會(CFTC)起訴,6 月初遭到美國證券交易委員會(SEC)的起訴。美國司法部也對幣安進行了刑事調查,調查於11 月底結束,最終以40 億美元的罰款達成和解,幣安仍需應對美國證券交易委員會正在進行的民事訴訟,這很可能會導致額外的罰款。

Coinbase 受美國證券交易委員會案件的影響要小得多,市場份額穩定在6% 左右,受益於更多的利好消息,包括被指定為多個比特幣ETF 申請方的合作夥伴,以及推出了Optimistic Rollup產品Base。

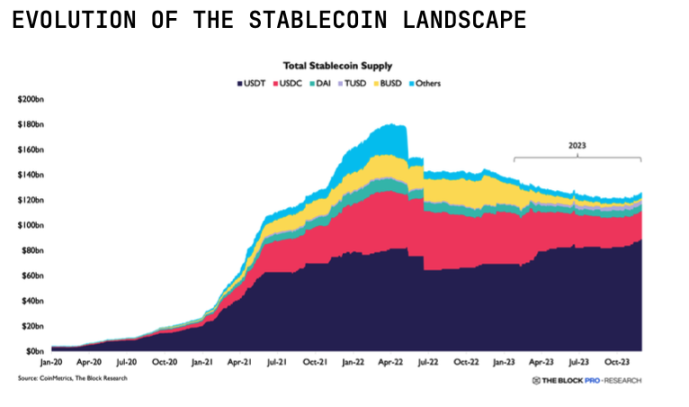

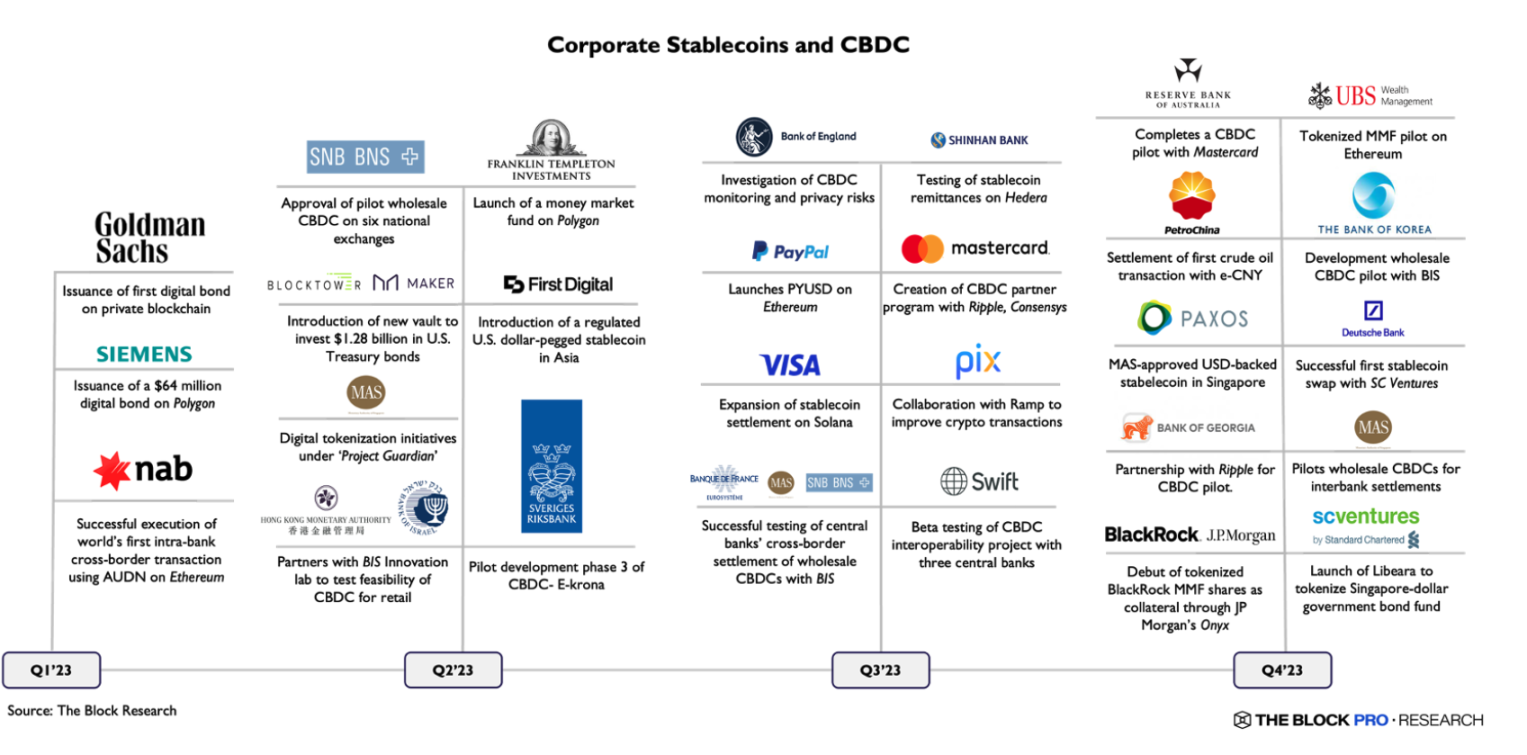

穩定幣和CBDC

穩定幣整體供應量在2022 年5 月TerraUSD 脫錨後開始下降,2023 年在加密貨幣總市值從年初的大約8300 億美元增長到11 月份的14800 億美元的同時,穩定幣供應量卻從年初的大約1,400 億美元小幅下降到11 月的1,250 億美元,矛盾的部分原因可能是利率環境的提高。

2023 年期間,穩定幣的市場份額也發生了顯著變化,其中Tether 是主要受益者。由於Circle 的USDC 主要在DeFi 中交易,而且其用戶群可能更以美國為中心,因此它受到高收益率的負面影響最大,此外,由於BUSD 的貶值,使得Tether 的USDT 在幣安等交易所的使用更活躍。

受高利率的影響,2023 年企業推出穩定幣的熱情很高,其中最受矚目的企業穩定幣是PayPal 於8 月7 日推出的PYUSD,發行方為Paxos,PYUSD 市值已突破穩定幣前20 名,超過1.5 億美元。

2023 年,CBDC 計畫繼續推進:國際清算銀行創新中心(BIS Innovation Hub)和包括香港金融管理局、阿聯酋中央銀行、中國人民銀行數位貨幣研究所和泰國銀行在內的多家中央銀行主導的合作項目mBridge 計畫在批發跨境支付轉型方面取得長足進展。此外,中國的數位人民幣(e-CNY)採用率激增、阿聯酋的數位迪拉姆戰略取得了重大進展、巴西央行一直在積極推進其CBDC 的開發、數位歐元項目進入準備階段、新加坡金融管理局MAS發行用於批發結算的即時CBDC。

同時,穩定幣市場也因利率上升和監管審查加強而發生了重大變化。在整個2023 年,幾種成熟的穩定幣經歷了去偽存真事件,侵蝕了它們的市場份額,而其他穩定幣則在監管壓力下被淘汰。 Tether 是這些變化的主要受益者,其市場份額在2023 年增長到了2020 年以來從未見過的水平,而在2020 年,市場競爭遠沒有現在這麼激烈。同時,新進業者湧入市場,他們被國債殖利率上升帶來的更有利可圖的商業模式所吸引。許多企業和中央銀行也分別制定了穩定幣和中央銀行數位貨幣(CBDC)計畫。

傳統銀行

在傳統銀行業方面,2023 年經歷了幾次意想不到的負面衝擊,包括春季美國和歐洲銀行業短暫但劇烈的動盪,凸顯了日益增長的監管壓力和機構不願意為加密貨幣行業提供服務。此外,兩家對加密貨幣友善的傳統金融機構Signature 和Silvergate 的破產也導致了加密貨幣產業的清算。

申請ETF 的新機構

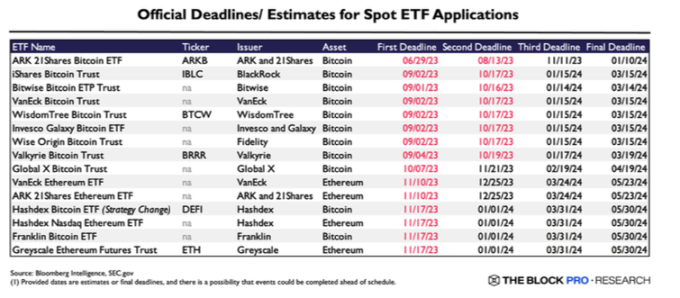

2023 年出現了一些機構採用比特幣的正面跡象,其中最明顯的是大型資產管理公司提交了一系列現貨比特幣ETF 的申請。貝萊德在6 月的意外申請掀起了這波申請熱潮,標誌著主流接受比特幣的轉變。 Grayscale 在8 月取得法律勝利,顯著提振了對比特幣現貨ETF 獲批的樂觀情緒,目前有超過10 名申請者正在等待審批結果。

監管

繼2022 年幾家中心化公司倒閉後,2023 年監理壓力加大。與其他司法管轄區相比,美國似乎對該行業採取了更強硬的立場,一些國家,尤其是亞洲國家,將美國的回調視為機會。然而,美國監管機構的回擊主要限於強制執行和法令,沒有通過任何有意義的法規,對美國證券交易委員會過去行動的司法審查被解釋為對該行業提出的論點略微有利。

三、區塊鏈平台與擴容

以太坊

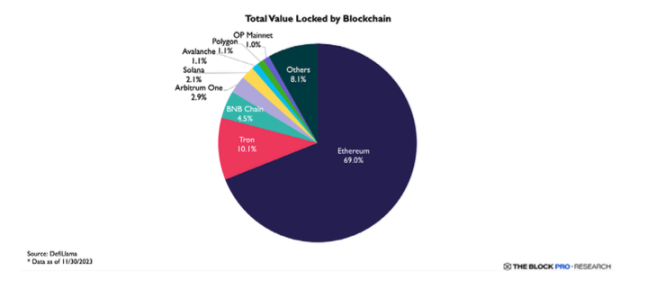

2023 年以太坊在L1 區塊鏈中各項絡使用衡量指標上都佔據主導地位,截至2023 年第三季未,以太坊獲得L1 用戶支付的交易費用的約75%,合計約17.5 億美元。截至2023 年12 月,以太坊的TVL 年成長約19%,相較之下,Avalanche、Sui、Cosmos、Canto、Aptos、Fantom 和Near 的TVL 合計虧損約20%。

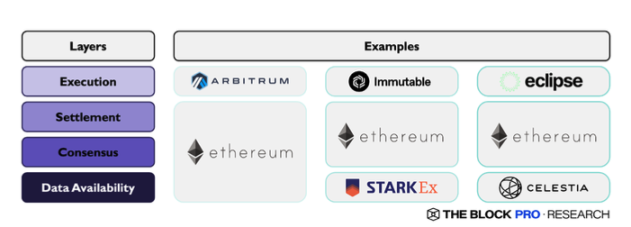

在擴容方面,Mantle 成為今年Optimiums 領域的重要參與者,Mantle 於7 月推出,迅速贏得了市場關注,成為TVL 最大的鏈外DA L2。 Mantle 表示,一旦EigenDA 可用,它將採用EigenDA 作為其DA 提供者。同時,Polygon PoS 正在經歷重大轉型,將在2024 年第一季之前從側鏈轉變為zkEVM Validium。模組化區塊鏈Celestia 於2023 年11 月推出,因利用擦除編碼實現高效的DA 採樣和創建機率DA 證明而備受關注。展望未來,Avail、EigenDA 和Synapse Chain 等公司將為不斷擴大的解決方案生態系統做出貢獻,以應對與DA 相關的挑戰。

以太坊協議目前形成了rollup-centric(以rollup 為中心的)的路線圖,特別是danksharding,它是對傳統分片方法的適度調整,引入了顯著的簡化功能,danksharding 是最終實現預計需要數年時間,在即將於2024 年第一季進行的協議升級中,包含了實現分片不可或缺的關鍵規則集和格式。

其他Layer 1

2023 年,以太坊的競爭對手的市場份額出現了調整,Tron 的TVL 從2023 年初到12 月增長了約100%,BNB Chain 的TVL 同期下降了約38%,該調整的重要原因之一是穩定幣份額的轉變和BNB 生態面臨的監管行動。

從SOL(Solana)和TIA(Celestia)的價格表現可以看出,市場對這兩條鏈的關注,它們代表了整合與模組化爭論的對立面,在2023 年表現較好,Solana 的市值在2023 年前11 個月成長了約430%,TIA 代幣在11 月初推出後的一個月內上漲了約167%。

Cosmos 社群從一開始就接受了模組化的概念,並有區塊鏈間通訊(IBC)和Cosmos SDK 等原生基礎設施和工具,但這種與生俱來的模組化優勢是以分散用戶注意力和Cosmos 鏈之間的流動性為代價的,因此與其他通用L1 相比,Cosmos 應用鏈在可組合性和流動性集中方面處於劣勢。 12 月1 日,Osmosis 和Canto 的穩定幣市值總和僅為7,800 萬美元,遠低於Cosmos Hub 的市值總和,甚至低於它們的中型L1 競爭對手,如BNB Chain(50 億美元)或Solana(16億美元)。受益於Circle 在9 月透過Noble 部署原生USDC,以及Celestia 主網在10 月31 日上線,Osmosis 的穩定幣供應量在11 月飆升至年內高點,這表明預期交易需求會對特定鏈的流動性產生影響。

2023 年,Polkadot 和Avalanche都遭遇挑戰,在這一年中,Polkadot parachains的總TVL 從約5.61 億美元降至12 月1 日的約3.35 億美元,要原因是Polkadot 的XCMP(跨共識訊息傳遞)協議的開發步伐停滯不前。在Avalanche 生態系統中,即時子網路的數量在2023 年持續成長,但與Avalanche C 鏈相比,使用者活躍度仍然較低。子網的整體資金流入也很有限,截至12 月1 日,兩個最活躍的子網—— DFK Chain 和Beam 的TVL 總計達到約880 萬美元。 Avalanche 子網路與新推出的Cosmos 鏈面臨著類似的挑戰,由於需要建立足夠大的經濟護城河來防止經濟攻擊,網路安全成為子網路成立之初的關鍵問題。

2023 年最突出的敘事之一是Solana 的復甦,無論是從其估值還是市場對其整合擴展方法的接受程度來看都是如此。在2022 年下半年到2023 年期間,Solana 核心團隊實施了一系列關鍵措施,使網路運作的可靠性遠遠超過往年,這些措施的有效性在2023 年的幾個主要需求高峰期得到了驗證,在4 月的Mad Lads NFT 鑄造活動和11 月底的PYTH 代幣發行活動中,Solana 網路的用戶交易量都出現了大幅飆升,但按每秒交易量計算,吞吐量並未大幅下降。

與Solana 提供類似價值主張—低成本並行執行的L1,例如Aptos 和Sui,都是從先前Meta 的Diem 專案中剝離出來的,並利用Move 虛擬機作為執行環境,截至12 月1 日,兩條鏈合計吸引TVL 約2.55 億美元,下半年增速加快。 Sui 過去一年相對於Aptos 增速更快,可能與全年運行的激勵計劃有關。

Layer 2

在採用Optimistic rollups (ORs) 的Layer2 中,TVL 方面領跑的是Arbitrum One,ARB 代幣空投是2023 年Arbitrum One 是值得關注的事件,當時Arbitrum One 上有400 萬個有資格申請空投的地址,TVL排名第二或第二的是OP Mainnet,原名“Optimism”,市值超過34 億美元。

在ZKR 領域,目前沒有明確的領導者,雖然dYdX 在TVL 的ZKR 空間佔據了相當一段時間,但已經開始向Cosmos 一層鏈進軍, 接下來兩個競爭激烈的ZKR 是zkSync Era,TVL 市值4.4 億美元,以及Starknet,TVL 市值1.4 億美元,雖然zkSync Era 的TVL 明顯多於Starknet,但其TVL 的一部分最初來自zkSync Lite。由於這兩個ZKR 可能在2024 年發布治理代幣,目前吸引了大量的鏈上活躍度。

比特幣擴容

毫無疑問,閃電網路是比特幣擴容最突出的擴充解決方案。此外,它也是目前TVL 最大的比特幣擴容解決方案。其TVL 已從2023 年1 月的約8,500 萬美元飆升至本文撰寫時的近2 億美元。然而,更準確地衡量閃電網路成長的標準是,從2023 年1 月的5,000 個比特幣成長到2023 年11 月的5,346 個比特幣,增幅為7.0%。這表明,TVL 的成長主要是受比特幣價格上漲的推動,而不是實際投入閃電網路的比特幣。閃電網路容量的增加可歸功於與去中心化資訊協定Nostr 的整合。

還有一些其他的比特幣擴充解決方案,側鏈包括DeFiChain、Rootstock 和Stacks,但側鏈似乎並沒有有效抓住比特幣擴充需求,DeFiChain、Rootstock 和Stacks 的TVL 分別為1.73 億美元、1.06 億美元和1900 萬美元,低於閃電網路的2 億美元。比特幣L2 領域的項目很少,例如Alpen Labs 正在開發的ZK rollup,BitVM 是比特幣區塊鏈的最新升級方案,旨在將圖靈完備程式設計的表達方式引入比特幣。然而,從技術上講,BitVM 並不能使比特幣實現圖靈完備。

BRC-20s

比特幣Ordinals 是一種被分配了唯一識別碼和額外元資料的satoshis,它利用了SegWit 的低交易費和Taproot 升級,這種獨特的識別碼和額外資料使單一satoshis 可以用作NFT。同樣的框架後來擴展到鑄造可替代代幣,即BRC-20s。 BRC-20s 和比特幣NFTS 都受到了極大的投機,為比特幣區塊鏈帶來了大量鏈上活動,導致比特幣礦工收入中來自交易費的份額激增。

儘管用於部署Ordinal NFTs 和BRC-20 代幣的框架在技術上並不是為了擴展比特幣,但它確實表明了在比特幣區塊鏈上創新是可能的。此外,比特幣Ordinals 的興起是SegWit 和Taproot 升級中意外出現的產品。我們很有可能看到比特幣區塊鏈的進一步創新,考慮到比特幣腳本語言的局限性,創新速度會比其他大多數區塊鏈慢一些。

四、鏈上應用

DeFi

2023 年對DeFi 來說是以鞏固和韌性為特徵的一年,包括DEX、借貨市場和流動性質押等在內的DeFi 板塊都是如此。

以TVL 計算,流動性質押是DeFi 領域中佔比最高的板塊。另一方面,DeFi 領域的創投環境持續惡化,達到了自2020 年下半年以來的最低水平,這一下降趨勢與更廣泛的數位資產市場整體是一致的。

DEX 中現貨成交量在2023 年全年波動,背景是因為長期熊市市場低迷,隨後出現了第四季度市場復甦的跡象,3 月出現1200 億美元的DEX 交易量激增,這一激增主要歸因於Circle 的USDC 在周末短暫脫鉤,市場這一反應是對矽谷銀行倒閉可能引發傳染的擔憂,該銀行持有Circle 的一部分準備金。

DEX 現貨交易量中Uniswap 保持領先地位,2023 年獲得53% 的交易份額,其大部分交易來自以太坊和Arbitrium One,相比之下,Curve 份額佔比則從上年的10% 下降至本年的3.7%,這種下降可歸因於市場收縮阻礙了穩定幣的多樣性。

借貸領域也呈現整體平盤趨勢,Aave 保持主導地位,在未償債務總額中佔據超過60% 的市場份額,Compound為第二大市場。 5 月份,Maker 旗下SparkLend 進入借貸領域,以未償債務總額計算,迅速躍升為第三大借貸協議,在成立六個月後就突破了6 億美元大關。

在抵押債務部位(CDP)穩定幣領域,儘管Maker 的TVL 出現萎縮,10 月達到40 億美元的週期低點,但它仍保持了領先地位。未清償DAI 在年中也出現了下降,8 月才出現反彈,這與上述SparkLend 的快速採用是一致的。

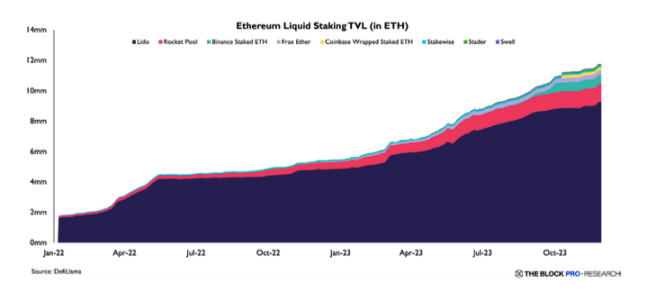

2023 年,以太坊流動性質押產業將成為DeFi 領域的佼佼者,展現出非凡的韌性,而這項卓越表現可歸因於兩個關鍵因素。首先,在以波動性低迷和借貸興趣減弱為特徵的熊市中,與其他DeFi 活動相比,流動性質押產生的穩定收益相對更具吸引力。其次,流動性質押協議的普及提高了代幣的效用。 Lido保持了其在以太坊流動性質押領域的主導地位,佔據了78% 的市場份額,而Rocket Pool 以10% 的份額位居第二。

Solana 的流動性質押領域也在崛起,值得注意的是,Jito 11 月TVL 超過了Marinade,穩居Solana 流動性質押協議的領先地位。這一轉變凸顯了Jito 獎勵計劃的初步成功,該計劃透過空投獎勵其用戶群。

真實世界資產(RWA)代幣化市場(不包括法幣支持的穩定幣)出現了爆炸性擴張。值得注意的是,有28 億DAI 是透過RWA 抵押債務部位發行的,佔整個54 億DAI 供應量的一半以上。這些RWA 部位產生的費用佔了Maker 揭露收入的80%。除了Maker 的認可外,代幣化證券的採用率也在不斷增長,持有美國國債的代幣化證券的TVL 大幅飆升,達到7.82 億美元。

2023 年去中心化衍生性商品交易量出現成長跡象,11 月的去中心化永續期貨交易量達到頂峰,創下一年來的新高,dYdX 市場份額下降但仍保持第一。同時,隨著Aevo 的推出,去中心化選擇權從第三季開始有較好發展勢頭。 Aevo 已成為領先的去中心化選擇交易所,在交易量方面大大超過了Lyra。

預測市場反彈也出現了小幅反彈,Polymarket 在交易量方面保持了其作為領先預測市場的地位,體育博彩市場Azuro 也在該領域嶄露頭角,從9 月份開始,每月的交易量都達到了數百萬美元。

在DeFi 各個領域的交易量和使用量都在持續增長的背景下,隱私成為面臨重大挑戰的領域之一,尤其是在2022 年8 月美國財政部外國資產控制辦公室(OFAC)對Tornado Cash 實施制裁之後。此外,去中心化保險也是DeFi 中表現不佳的領域之一,需求下降可能是由於供需不匹配,也可能是由於保險定價過高。

NFT

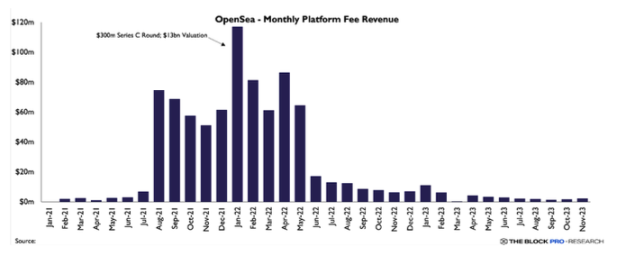

2023 年,NFT 市場發生了關鍵性轉變,在Blur 等新興平台的推動下曾是主要收入來源的高平台費模式消失,OpenSea 在2022 年初年化收入超過10 億美元,到了2023 年年中,其平台收入銳減至每月不足200 萬美元,下降了近90%。

2023 年,NFT 創作者版稅模式也發生了重大變化,與2022 年初的高峰相比,創作者現在的版稅收入減少了98%。 Blur 和Sudoswap 等平台減少或取消版稅的趨勢引發了激烈的爭論,雖然這些舉措旨在最大限度地提高流動性和交易量,但另一方面,有人呼籲維護NFT 支持創作者的精神,確保創作者的工作得到公平的報酬。

NFT 市場份額今年也發生了改變,在2 月份Blur 代幣空投之後,其交易量主導地位達到了80% 的市場份額,創下歷史新高,而OpenSea 的交易量市場份額則下降到不足15%。 OpenSea 主要吸引散戶交易者,而像Blur 這樣的新平台則吸引了一部分專業交易者。在Blur 上,排名前1% 的交易者約佔平台交易量的68%,而在OpenSea 上,排名前1% 的交易者僅貢獻了平台交易量的24%。 2024 年市場區隔的持續趨勢可能會進一步加刷。

此外,2023 年NFT 出現向金融化演變,其中NFT 借貸平台主要透過引入新形式的槓桿來迎合更厭惡風險的高頻交易者,累計貸款額規升至33 億美元以上,貸款模式包括點對點(p2p )、永久點對點、點對池(p2pool)系統。 Blur 推出的借貸平台Blend 在同業中脫穎而出,成為主導平台,其每週貸款量在2023 年第二季達到1.97 億美元,創歷史記錄。

Ordinals

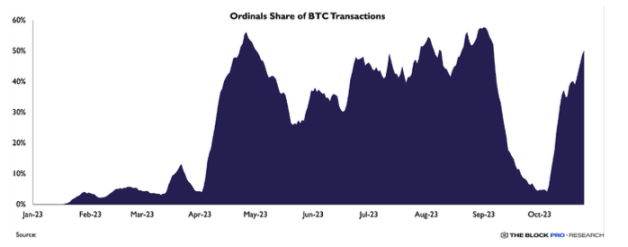

Ordinals 是比特幣架構不可或缺的一部分,是每筆交易的唯一標識符,在驗證數位資產(包括NFT 和BRC-20 代幣)的真實性、所有權和唯一性方面發揮關鍵作用。透過大約10 個月的Ordinals 開發,比特幣開發人員已經建立了與其他L1 區塊鏈(例如以太坊、Polygon 和Solana)相當的NFT 工具。支援多種銘文類型,包括圖像、文字、應用程式和音頻,其中最著名的是BRC-20 代幣標準,BRC-20 代幣的崛起極大地改變了銘文格局,截至本報告發佈時,其占新銘文的95% 以上。

在整個2023 年,由於銘文的日益普及,比特幣生態系統經歷了重大轉變。自今年年初以來,礦工累計產生的總費用超過5.3 億美元,其中9,000 萬美元來自Ordinal 相關活動。這些銘文導致比特幣記憶體池的費用增加和擁塞,因為等待確認的交易總大小(以位元組為單位)處於最高水平。目前,與銘文相關的交易佔比特幣網路日常交易的比例為49%。儘管此後這種主導地位較今年早些時候的水平略有下降,但它強調了Ordinals對比特幣區塊空間經濟的影響,特別是在區塊獎勵繼續減少的情況下,交易格局的這種變化迫使礦工調整策略,以因應區塊獎勵和交易費用動態的變化。

去中心化社交

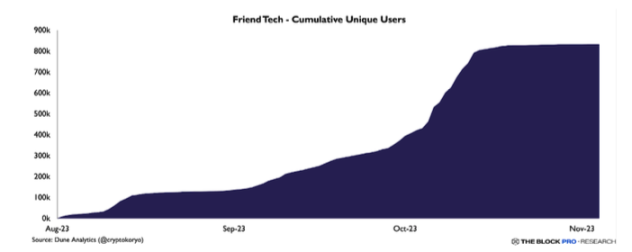

friend.tech 8 月在Coinbase 新的Optimistic Rollup 解決方案Base 上推出時,去中心化風靡一時,推出以來不到三個月,它就吸引了社區的關注,平台上擁有超過900,000 名獨立用戶,交易量達4.75 億美元。

friend.tech 的成功激發了Solana、Avalanche 和BNB 智慧鏈等其他區塊鏈上出現分叉應用,但沒有一個能與其成功相媲美。 Avalanche 上的Stars Arena 確實表現出了希望,但隨後在10 月5 日出現導致協議損失300 萬美元的漏洞。

社交協議Farcaster 自10 月11 日從以太坊主網遷移到Optimism 後,過渡到無需許可的模式,加上每年5 美元的用戶名續訂費,旨在培養高品質、面向社區的用戶群,遷移後,Farcaster 用戶參與度顯著成長,每日註冊量翻了一番,新用戶貢獻了約30% 的網路活動。相較之下,在Polygon 區塊鏈上運行的Lens Protocol為創作者提供了豐富的功能,但目前的互動參與度較低。目前,去中心化社交網路的發展仍有阻礙,包括儲存以及完全鏈上環境中缺乏完善的內容發現和演算法定位模型。