原文:《 GMX 的謠言,問題和未來》

GLP Fud 層出不窮,近期更是有人聲稱其牛市下將陷入死亡螺旋(相關閱讀《 再談GMX機制:熊市呼風喚雨,牛市死亡螺旋? 》),本文將通過詳盡的案例、數據與計算為你抽絲剝繭,分析諸多Fud 的真偽,幫你進一步認清GMX/GLP 的本質,探討GMX 的真實問題和改進方向,以及由此給Dex Perp 賽道新項目帶來的空間和相關空投機會。

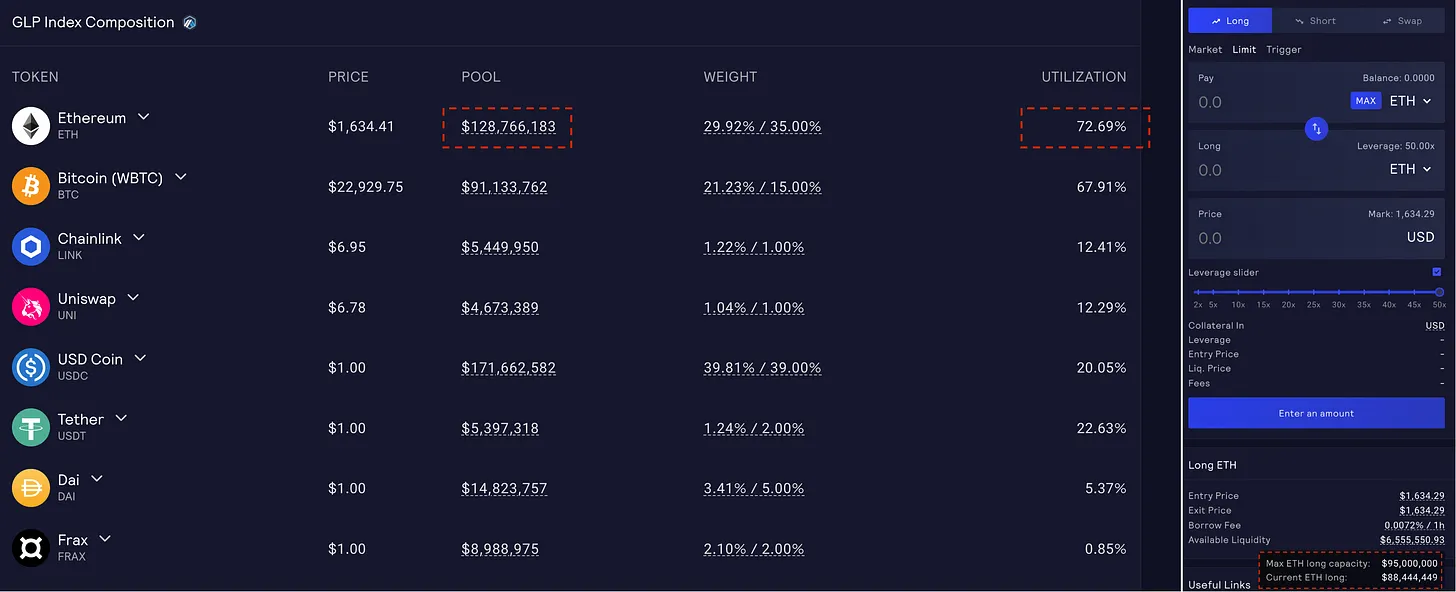

GMX 本質接近於槓桿平台,GLP 借幣給trader 加槓桿做對手盤,就是說你做多10ETH,GLP就借10ETH 現貨給你,假設開倉時10ETH = $10k, 關倉還錢時就還按關倉時價格計算價值為$10k 的ETH。 。一方面你的利潤不可能高過10ETH,GLP自然也不會資不抵債,另一方面對於GLP 而言實際上相當於賣了10ETH 換了$10k。多空平衡情況下GLP 約為50%U+50%B/E,那麼當前不平衡下的的GLP 相當於什麼?

如下圖,佔比約50%的BTC/ETH 約為70% 的利用率,[BTC/ETH相關性高,不單獨考慮],佔比50% U 為20%的利用率,trader 淨多比例就是50%*70% - 50%*20% = 25%。這樣GLP 相當於淨借出25% B/E, 就是說當前GLP 價格(不計收入分成)的表現應當接近於75%U+25%B/E ,U本位價格依然會在牛市中上漲。

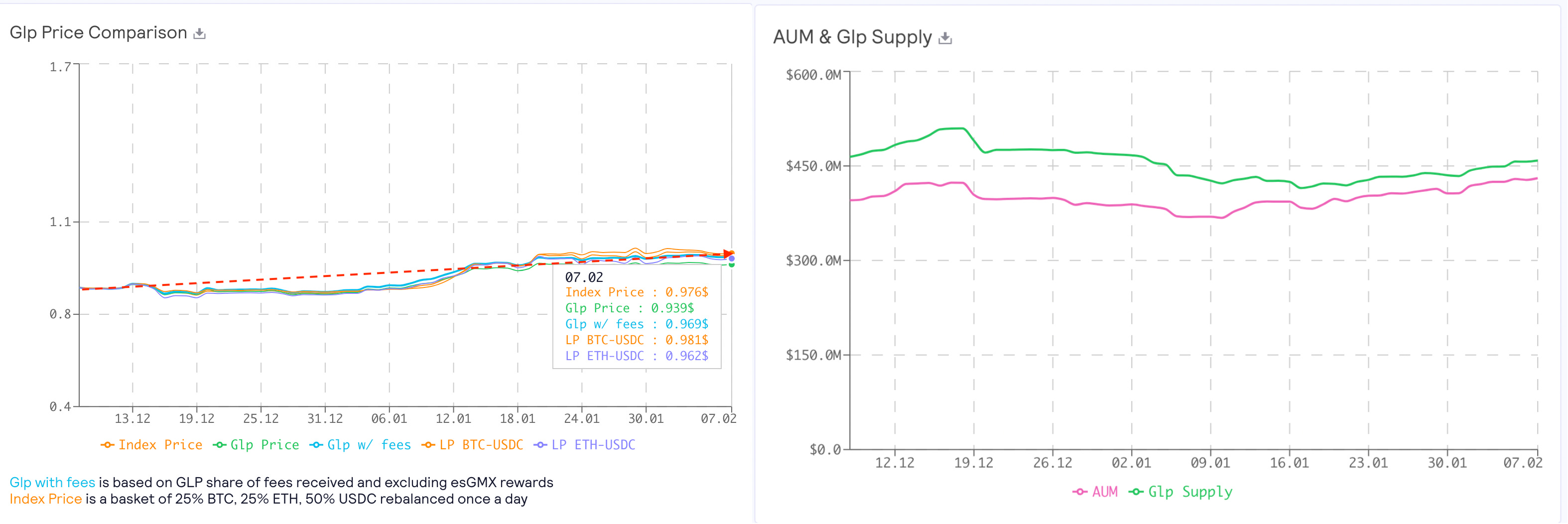

GLP 的比較基準是50% USD+ 25% BTC +25% ETH 的一攬子指數。在過去兩個月的牛市中,由於多空比持續在3/1 甚至4/1,GLP+費用分成的確是略跑輸此指數,但如上述計算,其U 本位價格依然是上漲的,既然U本位在上漲就不至於引起太大的恐慌了,所以GLP 總量也未出現所謂的恐慌式下降。 (相關閱讀:《 GMX的常見誤解總結,GLP在極端行情中會歸零? 》)

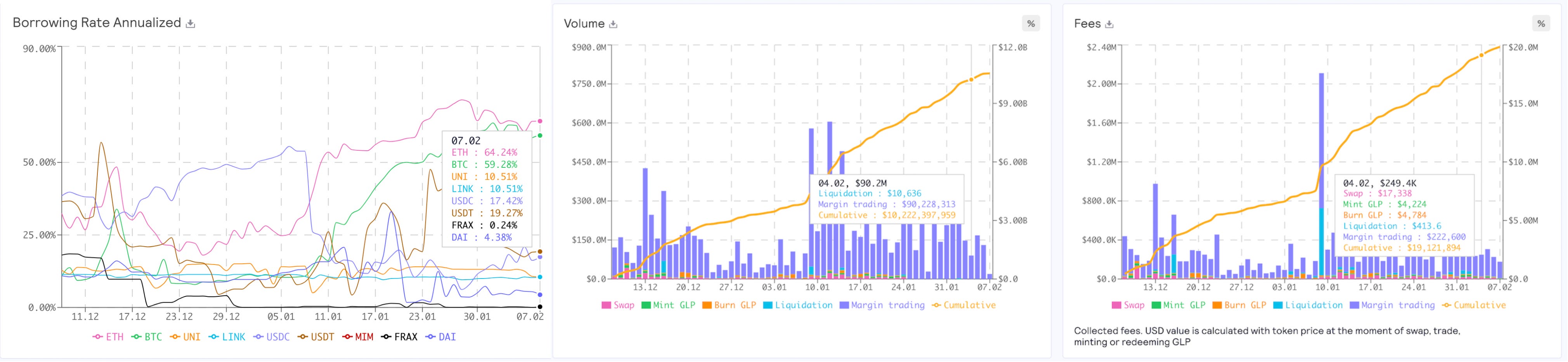

GMX 借款利率正相關利用率,在單邊行情下利用率高利率自然也高,比如目前ETH 借款利率超60%,所以你會看到即使某天槓桿交易量只有$90M, 費用也高達$223k , 遠高於即使不考慮折扣的交易手續費$90M*0.1% = $90k,這就是利息帶來的強勁收入。

如此, LP 完全可以在另外的平台上對沖GLP淨多風險,主流交易所本月的BTC/ETH 累計資金費率在0.8% 左右,年化也就10%。你持有價值$1 的GLP,只需要做多$0.25 即可,保證金也不多,就可以輕鬆左手收40% 的利息(60%*70%,GLP 分70% 的利息收入),右手以較低的成本將其對沖掉。

對於那些本就是做U 本位中性對沖策略的機構而言,更是原本持$ 1 GLP 需要做空$0.5 B/E, 當前卻只需做空$0.25 B/E,保證金佔用反而更少了,所以自然也是穩如老狗了。

再退一步,若是真有人大量撤出GLP 造成供給下降,那麼利用率的上升就會造成借款利率上升,推升GLP 的APR,這時候自然會吸引更多LP,尤其是熟練於對沖的機構和專業投資者,不至於陷入死亡螺旋。

不過在多空不平衡的情況下,的確會有一方的利用率低,那應該怎麼辦?其實GMX 原本是有方案應對的,其在多方市場下會增加幣的佔比,在空方市場下增加U的佔比,根據市場需求動態調整比重。然而現在已有太多協議基於GLP 構建,倘若隨意大幅更改比例,對生態會造成一定的負面影響。在GLP Lego 蓬勃發展的當下,維持現狀自是權衡兩方收益的結果

此外關於零滑點引起的價格操縱攻擊以及GLP 是否會在極端行情出現資不抵債的問題,我早前已經做過回答,後來GMX 創始人X 的回應也跟這個差不多,並因此關注了我: ),不妨一看相關推文。

至於GMX 的內部餵價風險,沒有雙邊資金費率,以及交易上限的問題,預計也皆將在近期的版本中陸續解決,詳情參見此推文。

針對上條推文論及這些問題, GNS其實是已經做了些優化的,這也是其能立足的原因之一。若你對GNS 和DeFi 衍生品有興趣,請關注妙蛙種子@NintendoDoomed喵,預計不日將便奉上極有價值的GNS 研究。

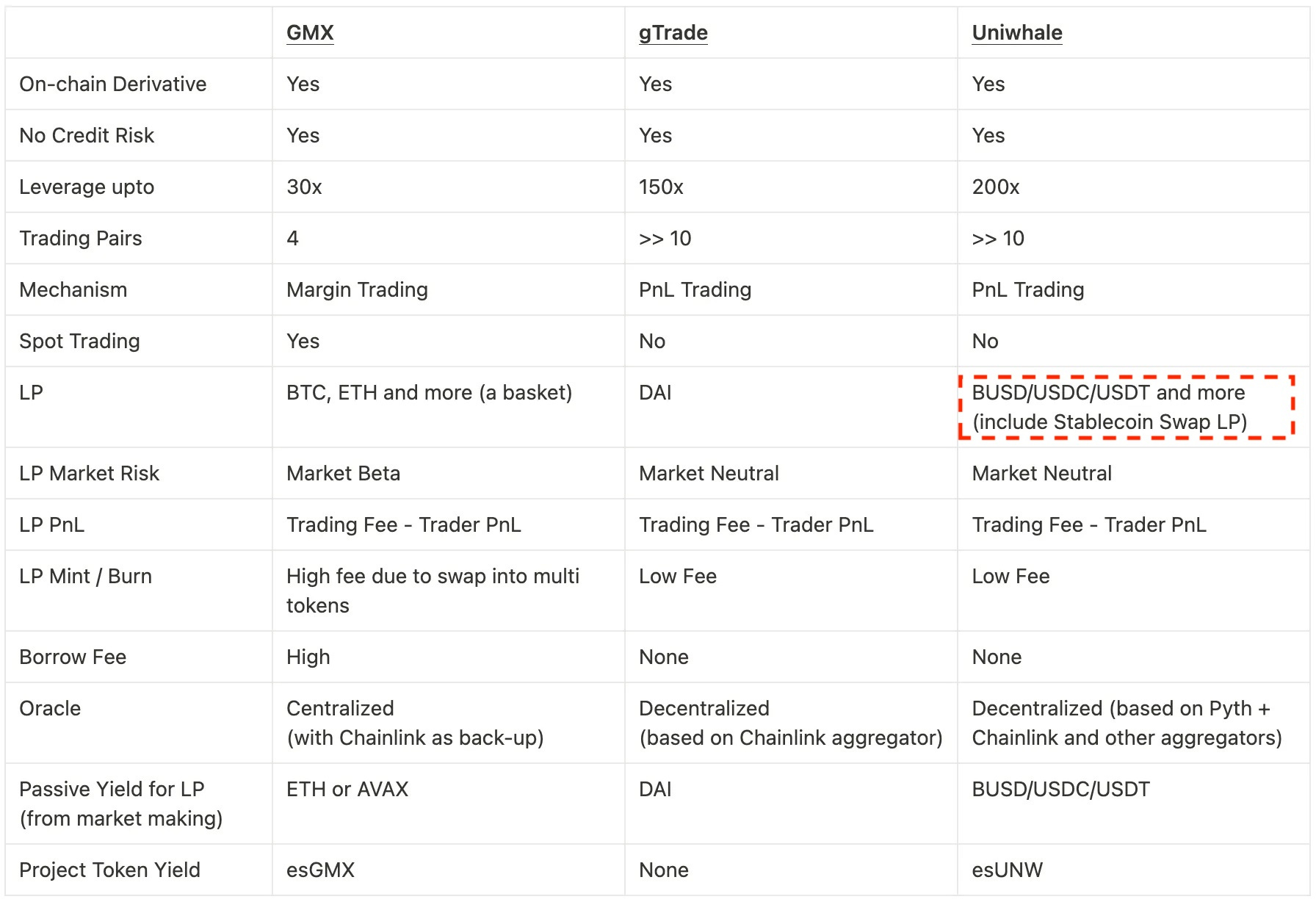

另外對於一側利用率偏低的問題,“把閒置的房子租出去”就可以解決這個問題,比如底層接上AAVE 或者Curve LP 這種生息資產,多組合一層便可增加收益。眼下DEX Perp 賽道激戰,自然也有項目改良此處,比如這個正在搞空投活動的Uniwhale ,LP 是100% 的穩定幣,然後準備組合DEX LP 增加收益[參見下圖紅框]。

綜上,牛市下GLP U本位價格上漲,散戶安心,對沖保證金需求下降,機構安心,這就是迄今死亡螺旋並未出現的原因。內部餵價,資金費率,交易天花板等問題已在解決的路上,GNS 在這些問題上做得不錯自然立足一方,新項目抓住改良點帶來的空投機會也值得關注。