作者:DeFi_Cheetah,前Binance 研究員

編譯:zhouzhou,BlockBeats

編按:本文將為你提供最全面的POL 概述,以及其對生態系統,尤其是BERA 價格的潛在影響。內容涵蓋基本機制、通膨排放計畫、代幣經濟模型,以及吸收通膨壓力的關鍵策略(或小技巧),Berachain 的PoL 機制透過流動性激勵和委託獎勵推動生態成長,創造正向循環與資本效率,透過iBGT 和iBERA 提供流動性和質押獎勵,推動DeFi 生態復興。

以下為原文內容(為便於閱讀理解,原文內容有所整編):

berachain 的流動性證明機制旨在解決傳統權益證明(PoS)區塊鏈中存在的共識機制激勵不匹配問題。在PoS 機制下,用戶需要鎖定資產以獲得質押獎勵,但這導致了激勵錯配,因為DeFi 專案同樣需要資產和流動性,最終導致它們與PoS 機制直接競爭。 PoL 重新設計了激勵機制,使其能夠在促進DeFi 活動的同時,提升網路安全性和去中心化,而不是單純依賴資產鎖定。

基本機制

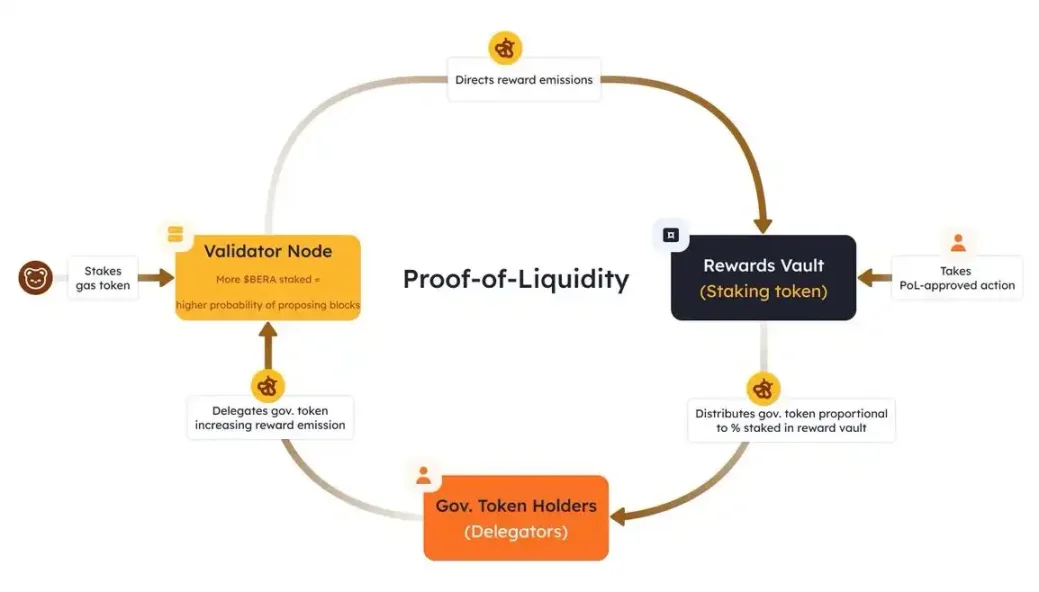

Berachain 生態內有兩種核心原生資產:BERA 和BGT:

- BERA 是Gas 費和質押代幣,主要用於驗證者的選擇(詳見下文)。

- BGT 是治理代幣(不可轉讓,可1:1 兌換為BERA)。此外,它決定了可分配給白名單DApp 獎勵金庫的經濟誘因和排放量。

BGT 可以1:1 兌換(或銷毀)為BERA,但更重要的是,BERA 無法再轉換回BGT。

注意: 驗證者持有的BGT 越多,每當他們離開區塊時獲得的獎勵就越高。但他們是否能被選中出塊、從而獲得獎勵,則完全取決於他們質押的BERA 數量。

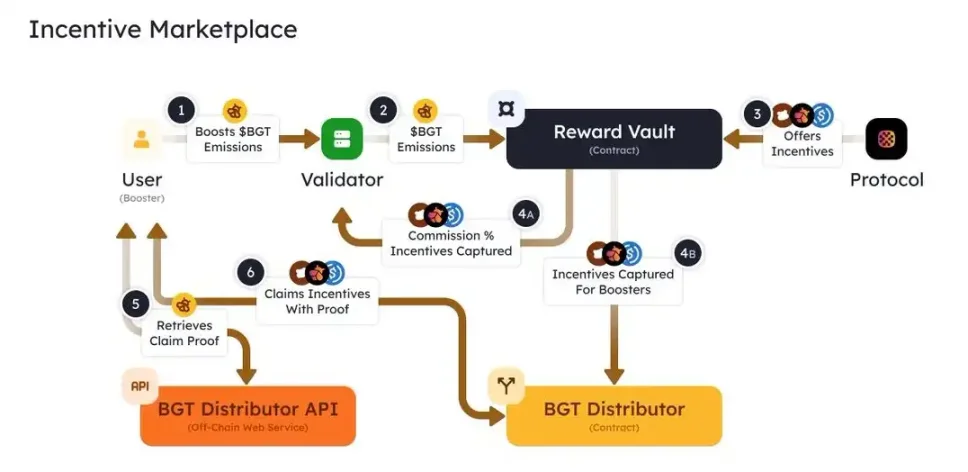

與傳統PoS 不同,在傳統PoS 機制下,驗證者透過驗證交易直接從區塊鏈獲得獎勵,而委託給驗證者的用戶也根據質押量獲得相應比例的獎勵。而在Berachain,驗證者獲得的是BGT(由BlockRewardController 合約授權Distributor 智能合約鑄造並分配BGT)。但他們必須立即將大部分BGT 分配給白名單DApp 的獎勵金庫(Reward Vaults)。

隨後,各協議會透過賄賂(通常是協議的原生代幣)來競爭這些驗證者的BGT,賄賂的激勵率與1BGT 的排放量有關。賄賂越有吸引力,驗證者就越可能將BGT 導向提供最高回報的DApp 獎勵金庫。

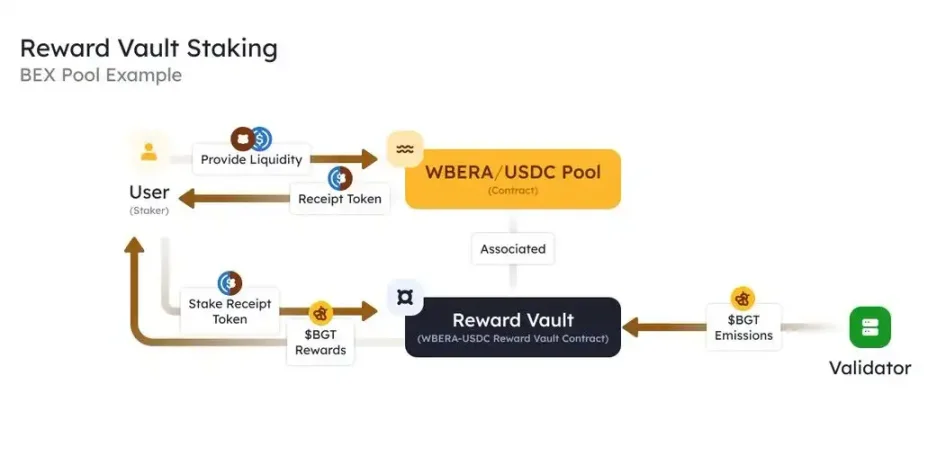

例如,使用者可以在原生DEX 的某些流動性池中提供流動性,以賺取LP 交易手續費。然後,透過將LP 代幣存入特定交易對的DEX 獎勵金庫,用戶可以在LP 費用的基礎上額外獲得BGT 增發獎勵。

獲得BGT 獎勵後,用戶可以選擇將BGT 委託給驗證者,或質押BERA。而驗證者的BGT 排放量會隨著被委託的BGT 數量增加而提升。

由於POL 現已上線,白名單金庫數量大幅增加。

關於BGT 委託,驗證者可以主動或被動決定將BGT 的釋放定向到哪些獎勵金庫,這取決於dapp 提供的賄賂金額。使用者作為委託人,可以根據驗證者的策略以及他們預計能為委託人賺取的賄賂來選擇委託對象。因此,能為委託人帶來最大收益的驗證者更有可能獲得更多BGT 的委託。

關於BERA 質押,質押者會為驗證者的自抵押(self-bond)做出貢獻,因此可以獲得驗證者賺取的BGT 和BERA 的一部分收益。

區塊生產與BGT 釋放

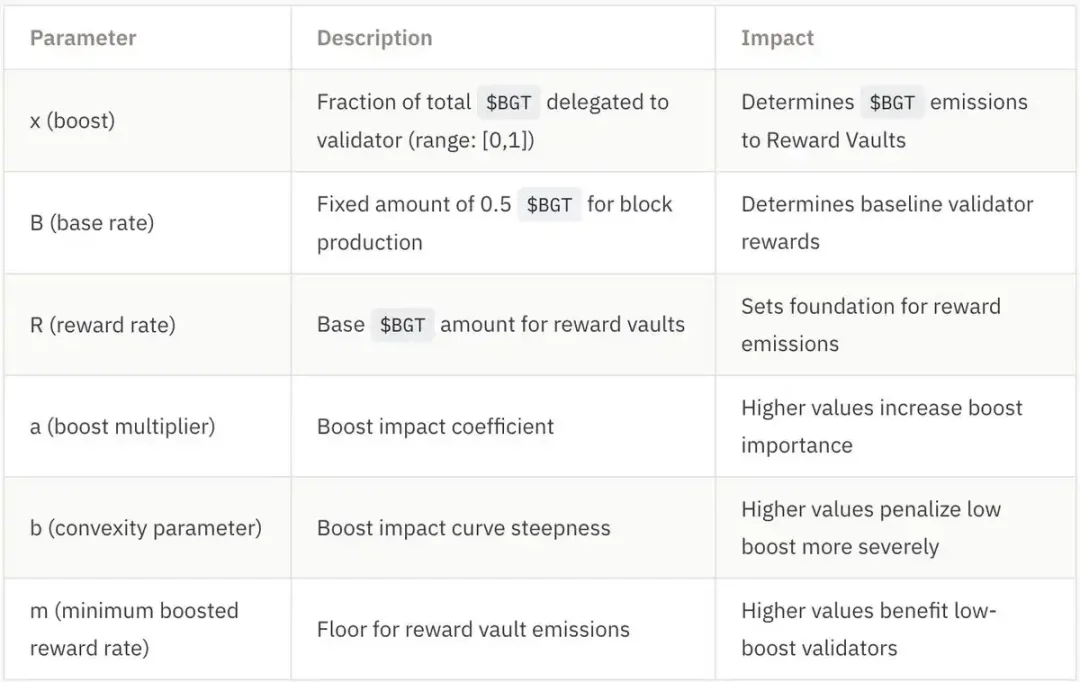

驗證者選擇標準:僅BERA 質押量排名前69 的驗證者有資格進行區塊生產(最低250kBERA,最高10MBERA),其出塊機率與質押的BERA 數量成正比,但這不會影響獎勵金庫的BGT 釋放量。

每個區塊的BGT 釋放:這一部分至關重要,因為BERA 的鎖定情況取決於公式的設計方式。

BGT 的釋放由兩個部分組成:基礎釋放(Base Emission)和獎勵金庫釋放(Reward Vault Emission)。

基礎釋放:固定金額(目前為0.5BGT),直接支付給予區塊的驗證者。

獎勵金庫釋放:這一部分高度依賴「增幅(boost)」,即某個驗證者獲得的BGT 委託量佔整個網路BGT 委託總量的比例。

參數a 和b 會影響「增幅」對最終獎勵金庫釋放的影響程度。換句話說,a 和b 越大,「增幅」對獎勵金庫釋放的影響就越顯著。獎勵金庫的釋放量與驗證者的獎勵分配公式中的權重成正比。

換句話說,BERA 質押越多,驗證者被選中出塊的機率越高;BGT 委託越多,從BlockRewardController 智能合約鑄造的BGT 就越多,可以定向到更多獎勵金庫,從而讓驗證者通過獎勵金庫從各協議獲取更多激勵(以各種代幣形式)。

總結流程

- 前69 名BERA 質押最多的驗證者有資格出塊。

- 他們決定如何分配BGT 釋放至獎勵金庫,並按佣金比例獲得部分激勵代幣,剩餘部分按每1BGT 對應的獎勵比例分配給委託者。

- 獎勵金庫中的BGT 會分配給向相關流動性池提供流動性的使用者。

流動性提供者獲得不可轉讓的BGT 後,可以:

作為委託者,將BGT 委託給驗證者,賺取協議提供的賄賂收益;

不可逆兌換BERA,獲得即時利潤。

在Berapalooza 2 活動中,首日RFRV 投稿吸引了超過50 萬美元的賄賂資金。如果這種勢頭持續並在PoL 上線前翻倍,每週賄賂金額可能達到100 萬美元,形成Berachain 生態系統內龐大的激勵流動。

同時,Berachain 每年釋出54.52MBGT,每週約105 萬BGT。由於1BGT 可燒毀兌換1BERA,而當時BERA 價格為8.43,意味著Berachain 每年分配的激勵價值高達8.8M。

但值得注意的是,僅有16% 的BGT 釋放直接進入驗證者,剩餘7.4M 每週進入獎勵金庫。因此,協議每投入100 萬美元賄賂,就能獲得740 萬美元的BGT 激勵,形成極具吸引力的ROI(投資回報)。

賄賂如何提升資本效率

對協議而言,這種機制就是遊戲規則改變者。相較於直接投入巨額資金吸引流動性,協議可以透過賄賂模型放大激勵效應。

對使用者而言,PoL 初期的年化效益可能極高。協議為了爭奪流動性,會提供高額BGT 激勵,帶來難得的挖礦機會。如果想要最大化收益,現在就是計算策略、事先佈局的最佳時機。

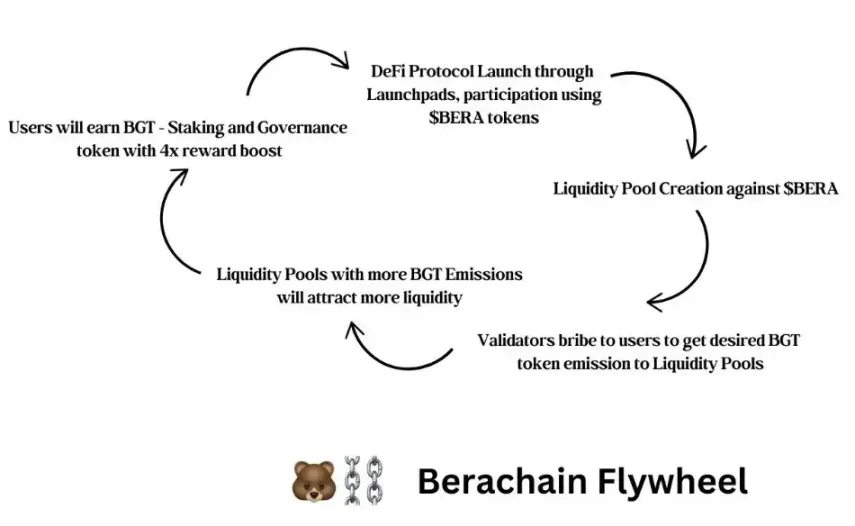

自循環的正向回饋飛輪

Berachain 的成長邏輯:

- 更多的BGT 被委託用於賄賂,

- 驗證者可獲得更多BGT 激勵用於引導流動性,

- 流動性增加,交易對流動性池更深,

- 滑點降低,交易量上升,

- 更高的交易費收入,

- 吸引更多BGT 釋放定向到相應流動性池,

- 進一步推動生態成長,形成自我強化的飛輪效應。

這個機制創造了一個自我強化的循環,其中:

- 更多的流動性→ 用戶獲得更多獎勵。

- 更多的委託BGT → 驗證者獲得更多激勵。

- 更多的驗證者激勵→ 更強的安全性與DeFi 成長的對齊。

PoL 創造了一個正和經濟體

與傳統質押不同,PoL 提高了資本效率,同時持續擴展Berachain 的經濟活動。

具體流程如下:

- 用戶提供流動性→ 賺取BGT → 委託BGT 給驗證者。

- 驗證者指導發放→ 激勵DeFi 協議。

- 更多的流動性→ 更多的用戶→ 更多的獎勵→ 循環重複。

這為什麼重要

- 更多的流動性→ 更好的交易條件、更低的滑點、更深的借貸市場。

- 開發者更可能在流動性穩定並成長的區塊鏈上建構。

這種飛輪效應確保隨著更多流動性進入生態系統,它將吸引更多用戶、開發者和資本,從而增強長期的永續性和網路安全性。

Berachain 的魔法般的代幣經濟學

無論團隊如何定義,所有代幣經濟學設計的核心,最終歸結為一件事:最大限度地減少賣壓,平滑啟動過程。

可以分解為兩個維度:

- 通貨膨脹性「水龍頭」:部分贖回BGT 為BERA(僅為「部分」,因為它由Bera 生態系統中其他協議的激勵代幣補貼)

- 通貨緊縮性「排水口」:BERA 質押以獲得區塊生產資格,並有更高的概率頻繁被選中生產下一個區塊;BGT 委託給驗證者以獲取更多收益;透過BGT 贖回的不可逆效應(尤其是無法在二級市場獲得BGT)起到威懾作用;由於更小的滑點,借助更多的成本,PoL 提供更多的流動性成本,導致更多緊縮效應。

在傳統的POS 質押中,驗證者的選擇和加成由質押的本地代幣數量與所有質押代幣的比例決定。這裡使用了一個小技巧:將gas 和安全質押與治理和經濟誘因分離,關鍵是將經濟誘因的導向作用分配給一種非流動性代幣,以便接收經濟誘因的門檻更高(即人們無法在二級市場輕易獲得),從而威懾持有者不去大量拋售。

例如,veCRV 是一個投票託管代幣的典型例子,但BERA 更進一步——雖然veCRV 可以透過二級市場購買的CRV 轉換得到,BGT 既不能在二級市場獲得,也不能從BERA 轉換。這對BGT 持有者造成了更大的威懾效應——如果他們持有大量BGT 靈魂綁定代幣並賣出其中大部分,當他們想要從生態系統項目中獲得經濟激勵時,需要經歷一個很高的門檻——通過向特定交易對的流動池提供流動性,並參與經過認證的獎勵金庫。

此外,分叉的雙代幣POS 模型也值得關注:驗證者必須質押BERA,但這僅意味著他們有資格生產區塊,因此他們必須質押更多的BERA 以提高生產下一個區塊的機率。同時,驗證者也需要從協議中獲得更多激勵代幣,以吸引更多BGT 委託者。這個動態機制能夠創造出強大的通貨緊縮力,以吸收最初由於高通貨膨脹BGT 發行計劃所帶來的大量賣壓。這是因為驗證者必須質押更多BERA 以提高生產下一個區塊的機率,而用戶必須持有並委託BGT 以獲得高收益。

目前我能想到的一個致命風險是,BERA 的內在價值超過了BGT 的收益,這樣BGT 持有者可能會排隊贖回並拋售BERA。要實現這一風險的關鍵在於一種博弈動態,在這種動態中,BGT 持有者必須判斷,持有BGT 以換取收益的利潤是否高於簡單地贖回並拋售BERA。這取決於Bera DeFi 生態系統有多繁榮——激勵市場的競爭力越強,BGT 委託者的收益越高。

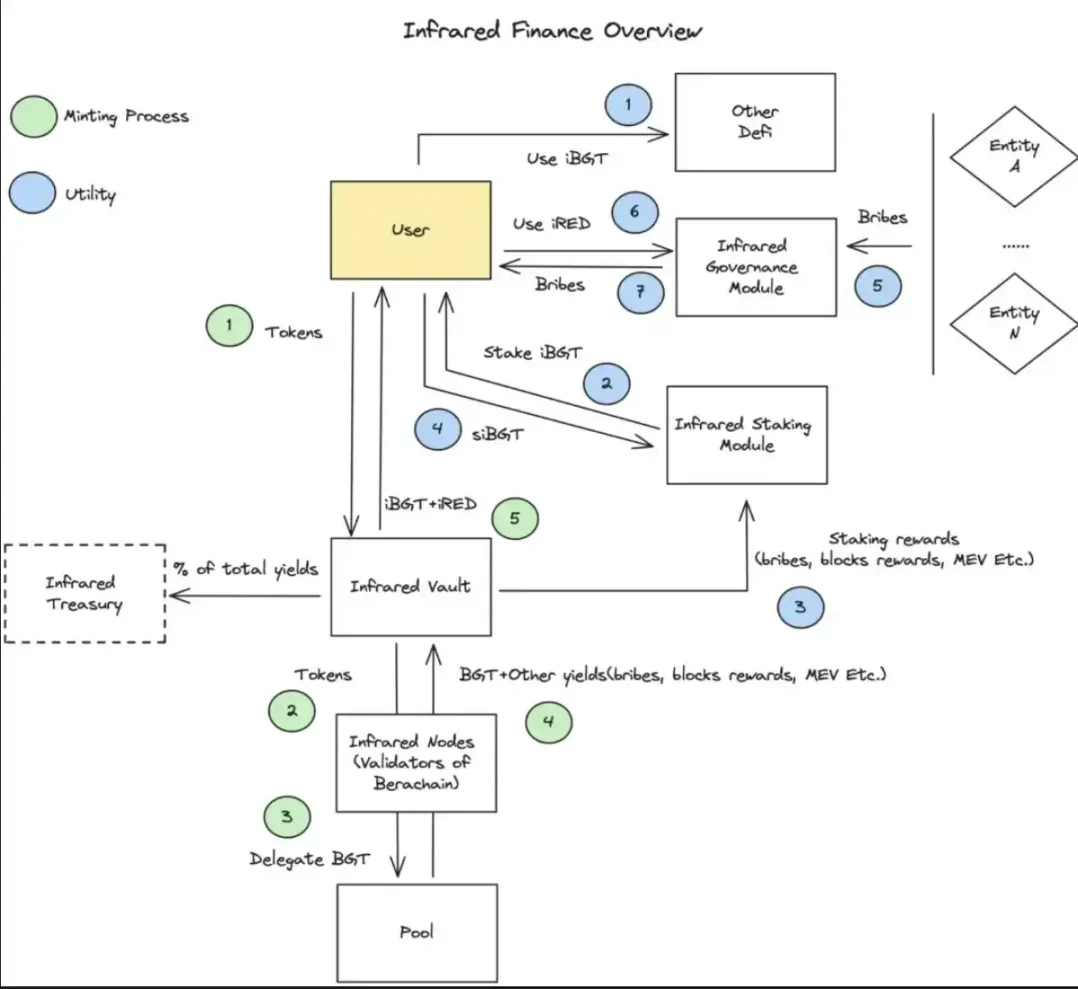

Infrared Finance - 一家領先的流動質押協議,TVL 超過20 億美元。

簡單來說,它提供了iBGT 和iBERA,分別是質押的BGT 和BERA 的流動版本,允許用戶在保持流動性的同時獲得質押獎勵,從而可以用於其他DeFi 活動,如在DEX 上交易或借貸市場。

iBGT 與BGT 以1:1 的比例擔保,值得注意的是,與BGT 的不可轉讓性質不同,iBGT 可以直接轉讓。 @InfraredFinance 作為驗證者經營,允許用戶將PoL 資產存入保險庫以賺取iBGT,iBGT 可以在Berachain 的DeFi 生態系統中使用。

用戶還可以選擇進一步質押iBGT 以獲得質押的iBGT(siBGT),從而捕捉BGT 的收益。 siBGT 可以放大BGT 的收益,因為iBGT 持有者更傾向於選擇流動性而非收益,這在siBGT 持有者中形成了收益的倍增效應。同時,iBGT 旨在建構反映iBGT 作為流動性代幣潛在效用的貨幣溢價。

不打算深入探討生態系統中每個協議的細節,但從Bera 的設計來看,它非常以DeFi 為中心。看看@AndreCronjeTech 的@soniclabs 和Bera 如何可能復興DeFi 的黃金時代,確實很有趣,尤其是在Luna 生態系統崩潰之後。