MSTR(MicroStrategy)은 연초 69달러에서 지난 주 최대 543달러로 올랐는데, 이는 비트코인을 훨씬 능가하는 증가율입니다! 나에게 깊은 인상을 준 것은 BTC가 총선 수정으로 땅바닥에 뒹굴고 있는 동안 MSTR이 끝까지 노래를 부르고 있다는 점이었다. 이로 인해 투자 논리를 다시 생각하게 되었습니다. 이는 단순한 BTC 개념이 아니라 고유한 게임 플레이와 논리를 가지고 있습니다.

MSTR의 핵심 게임플레이: BTC 구매를 위한 전환사채 발행

MSTR은 원래 BI(비즈니스 인텔리전스 보고 시스템)에 종사했지만 이 분야는 오랫동안 사라졌습니다. 오늘날 전환사채 발행을 통해 자금을 조달하고, 대량의 BTC를 구매하여 회사 자산의 중요한 부분으로 사용하는 것이 핵심 게임플레이입니다.

1. 전환사채란 무엇인가요?

간단히 말하면, 기업은 채권을 발행하여 자금을 조달하고, 투자자는 만기 시 원리금과 이자를 받을 수도 있고, 합의된 가격에 채권을 회사 주식으로 전환할 수도 있습니다.

---주가가 급격히 오르면 투자자는 주식 전환을 선택하고 주식은 희석됩니다.

---주가가 상승하지 않고 투자자가 원리금 회수를 선택하는 경우 회사는 일정 자본 비용을 지불해야 합니다.

2.MSTR 작동 논리:

---전환사채 발행으로 조달한 자금으로 BTC를 구매하세요.

---이런 방식으로 MSTR의 BTC 보유량이 계속 증가하는 동시에 주당 BTC 가치도 증가하고 있습니다.

예: 2024년 초 데이터에 따르면 100주당 BTC는 0.091에서 0.107로 증가했으며, 11월 16일에는 0.12로 증가했습니다.

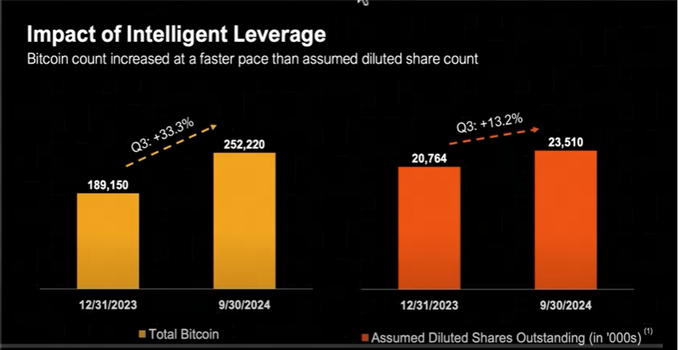

다음 그림과 결합하면 이해가 더 명확해집니다. MSTR 2024년 1~3분기 전환사채 발행을 통해 축적된 BTC와 희석주식의 관계

---2024년 첫 3분기 동안 MSTR은 전환사채를 통해 BTC 보유량을 189,000에서 252,000으로 늘렸지만(33.3% 증가), 총 주식 수는 13.2%만 희석되었습니다.

---100주당 해당 BTC가 0.091에서 0.107로 증가했으며 BTC 보유 지분도 점차 증가했습니다. 연초 가격을 기준으로 계산합니다. MSTR 100주의 가격은 ($69) $6900이고, BTC를 직접 구매하는 가치(-45%)와 비교하면 0.091 BTC($42,000)의 가격은 $3822입니다. ), 매우 비경제적인 것 같습니다. 그러나 이러한 성장 모델에 따르면 지속적인 부채 발행을 통해 주당 BTC 보유량이 증가하게 됩니다.

3. 최신 데이터:

11월 16일, MSTR은 미화 46억 달러에 51,780 BTC를 인수하여 총 보유량이 331,200 BTC에 이르렀다고 발표했습니다. 이러한 추세에 따르면 100주당 BTC 가치는 0.12에 가깝습니다. 통화 관점에서 MSTR 주주의 BTC "자본"은 지속적으로 증가하고 있습니다.

MSTR은 BTC의 "황금 삽"입니다

모델 관점에서 볼 때 MSTR의 게임 플레이는 월스트리트 레버리지를 사용하여 BTC를 채굴하는 것과 유사합니다.

---BTC를 구매하기 위해 지속적으로 채권을 발행하고 주식을 희석하여 주당 BTC 보유량을 늘립니다.

---투자자의 경우 MSTR 주식을 구매하는 것은 BTC를 간접적으로 보유하는 것과 같으며 BTC로 인한 주가 상승으로 인한 레버리지 혜택도 누릴 수 있습니다.

이 시점에서 나는 똑똑한 친구들이 이 게임 플레이가 실제로 폰지와 매우 유사하다는 것을 발견했다고 믿습니다. 새로 모은 돈은 기존 주주의 권리와 이익을 보조하는 데 사용되며, 드럼을 치거나 꽃을 전달하는 과정을 통해 계속해서 자금이 모입니다. .

4. 이 모델은 언제까지 지속되지 않나요?

---자금 조달의 어려움 증가: 주가가 오르지 않으면 후속 전환사채 발행이 어려워지고 모델이 지속 불가능하게 됩니다.

---과도한 희석: 추가 주식 발행 비율이 BTC 축적 비율보다 높을 경우 주주 지분이 줄어들 수 있습니다.

---모델 동질성: 경쟁이 심화됨에 따라 MSTR의 모델을 모방하는 회사가 점점 늘어나고 있습니다.

MSTR의 논리와 미래의 위험

MSTR의 논리는 폰지(Ponzi)와 약간 유사하지만 장기적으로 볼 때 미국의 대규모 자본이 BTC를 비축하는 것은 전략적으로 중요합니다. 비트코인의 총 개수는 2,100만 개에 불과하며, 미국 국가 전략 준비금(National Strategic Reserve)이 300만 개를 차지할 수도 있습니다. 대자본의 경우 '코인 비축'은 투자 행위일 뿐만 아니라 장기적인 전략적 선택이기도 합니다.

그러나 MSTR의 현재 포지션 리스크는 이점보다 크기 때문에 주의해서 운영하시기 바랍니다!

---BTC 가격이 하락하면 레버리지 효과로 인해 MSTR의 주가가 더 큰 하락을 겪을 수 있습니다.

---향후에도 계속해서 고성장 모델을 유지할 수 있을지 여부는 자금 조달 능력과 시장 경쟁 환경에 달려 있습니다.

삼촌의 반성과 인지적 업그레이드

2020년 MSTR이 처음으로 BTC를 비축했을 때 비트코인이 US$3,000에서 US$5,000로 반등했던 것을 기억합니다. 삼촌은 비싸서 안샀는데 MSTR이 10,000달러일때 많이 샀어요. 이때 삼촌은 그들이 너무 멍청하다고 생각했다. 그 결과 BTC가 2만 달러에 이르렀고, 그 광대는 바로 삼촌이었다. 이번에 MSTR을 놓치면서 미국 자본 거물들의 운영 논리와 인지적 깊이가 진지하게 연구할 가치가 있다는 것을 깨달았습니다. MSTR의 모델은 단순하지만 BTC의 장기적인 가치에 대한 강한 믿음을 나타냅니다. 놓치는 것도 나쁘지 않습니다. 중요한 것은 그것으로부터 배우고 지식을 업그레이드하는 것입니다.