編集:Felix、PANews

DeFiマネーマーケットはかつて、伝統的な金融を破壊する革命的な力として見られていました。オンチェーン融資は依然として活発ですが、一般ユーザーや機関の間での普及は当初の期待からは程遠い状況です。

DeFi レンディングの発展に対する最大の障害は、ユーザー エクスペリエンス、スマート コントラクトのリスク、その他の要因ではなく、低額または無担保のローンを提供できないことである可能性があります。住宅ローンを申請する労働者階級であっても、企業合併の資金調達であっても、過剰借入を実現できることが重要です。

暗号通貨分野における無担保融資は長い間「不可能三角形」と見なされてきた。 。分散型プロトコルが特定の情報にアクセスし、ユーザーに対して引受を提供する手段がなければ、ユーザーが自分の信用スコアやローンの返済能力を証明することは困難になります。

3Jane は CeFi と DeFi の利点を組み合わせ、無担保融資の問題を解決する新しいアプローチを採用しています。この記事の目的は、同プロジェクトが発表したホワイトペーパーをレビューし、無担保融資がオンチェーン市場にどのような変化をもたらすかについて議論することです。

無担保融資の状況

従来の無担保信用市場の価値は12兆ドルだが、DeFi分野、特に小売分野ではその価値はほぼゼロだ。一部のプロトコル(Maple FinanceやGoldfinchなど)はDeFiスマートコントラクトを使用して機関に融資を提供していますが、この市場はまだ小さいです。

暗号通貨業界の集中化という点では、貸付市場はまだ2021年の全盛期に戻っていません。 Celsius や Genesis OTC などの大手企業は、この分野の大手企業に無担保融資を提供しています。この傾向は2022年に停滞し、まだ回復していません。これは、このサイクルの相対的な安定性と持続可能性を確保するには良いことかもしれませんが、市場には依然としてギャップが存在します。

主流の資産や時価総額の大きい資産の場合、流動性を最大化するために機関融資は依然として必要な要素です。しかし、無担保融資が実施できれば、オンチェーン市場に大きな影響を与える可能性があります。 3Jane のようなソリューションが意図したとおりに機能し、より広く採用されれば、DeFi 融資市場にとって大きな進歩となる可能性があります。

3ジェーンの経歴

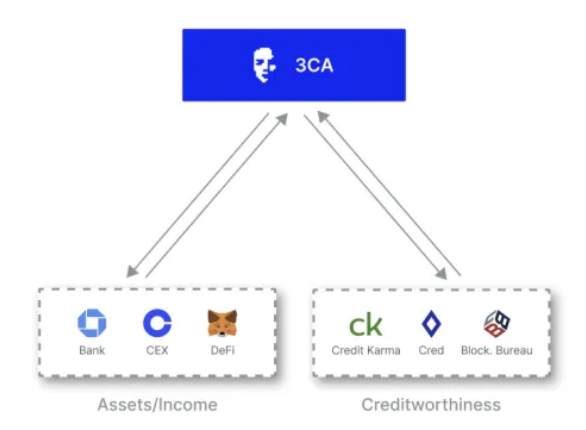

3Jane は、法定通貨から暗号通貨への預金に既存のインフラストラクチャを使用することで、無担保融資を妨げる障壁を回避します。暗号通貨のユーザーエクスペリエンスは、前回のサイクル以降大幅に向上しました。改善の余地がある点の 1 つは、資金の入金のしやすさです。 Plaid は、ユーザーが自分の銀行口座をフィンテックや Robinhood などの他のアプリケーションに接続するための API サービスを提供しています。

Plaid は、3Jane がオフチェーンのクレジット データをオンチェーンの Ethereum アドレスに接続する最初の方法です。ユーザーのプライバシーの観点から、Jane3 プロトコルは zkTLS を使用してオフチェーン データを安全に送信します。

引受はオンチェーンでは実行されず、オフチェーン アルゴリズムに渡されます。アルゴリズムは、融資を提供する前に、借り手のリスクに基づいて融資条件を調整します。評判に影響を与える要因には、ユーザーのウォレット残高と潜在的な DeFi アクティビティ、銀行残高と想定収入、銀行口座に関連付けられた関連信用データなどがあります。 Plaid 自体は信用履歴を取得しません。それは他のプロバイダーによって行われます。

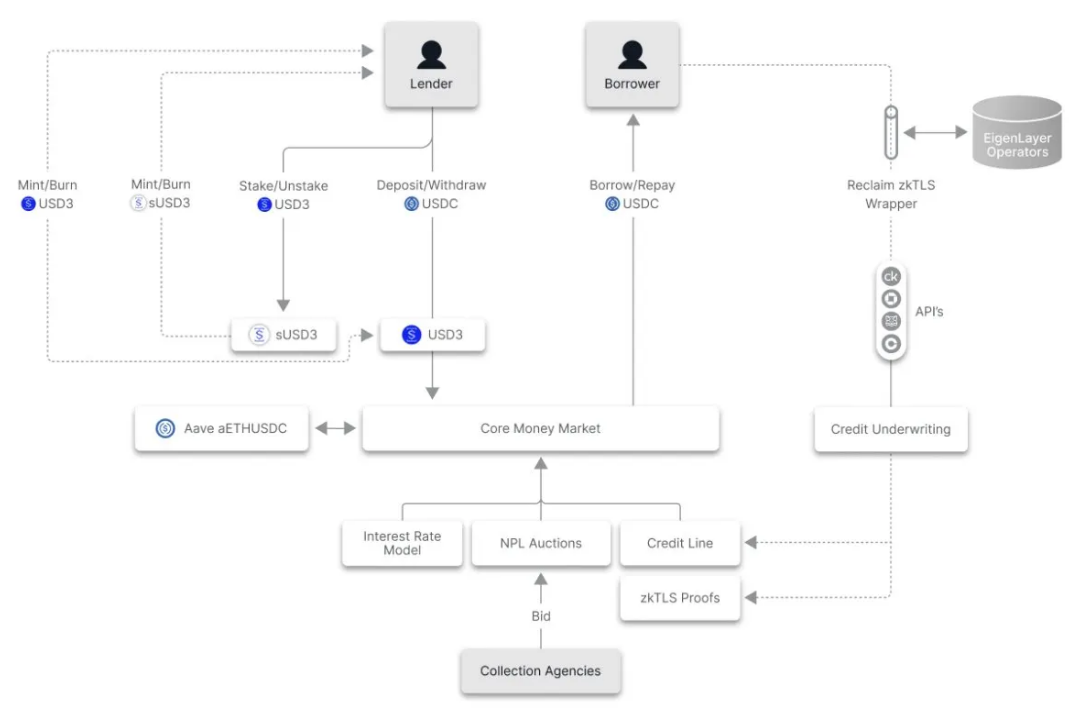

これらすべての要素を考慮した後、融資が承認されます。その仕組みは、貸し手が独自の USDC を預けて 3Jane のネイティブ USD3 (sUSD3) を発行し、信用枠に対して一定のリスクを負うというものです。 3Janeの融資には担保が必要ないため、有効な返済保証メカニズムを確立できるかどうかが鍵となる。借り手が期限通りに義務を履行することを保証できない場合、プラットフォームは貸し手の撤退や流動性の枯渇といったシステムリスクに直面することになる。

3Jane の未払い債務は、基本的にクレジットカード債務またはその他の種類の無担保債務として扱われます。支払いが滞ると、信用スコアが大幅に低下し、回収の脅威にさらされる可能性があります。 3Jane のシナリオでは、この合意により不良資産 (債務) が米国の債権回収会社に競売にかけられることになる。これらの機関は回収した債務の一部を受け取り、残りは元の貸し手に渡される。

暗号通貨の国際的な性質を考えると、債務不履行に対する抑止力がどの程度強力になるのか、また貸し手側がこうした措置に安心感を持つかどうかは不明だ。それでも、これは、オンチェーンのアクションがオフチェーンの結果をもたらす可能性があることを示す興味深いソリューションであり、破産やエクスプロイト以外では一般的ではありません。

3Jane の自称ユーザーベースには、個人トレーダーやマイナー、企業、さらには AI エージェントも含まれています。つまり、このサービスは主に資産を多く持つユーザーに適しています。そうすれば、利用者が返済できない場合でも、貸し手は安心して債権回収がしやすくなる可能性がある。

ユーザーはローンの返済後にプラットフォームから個人データを削除できます。このデータをプラットフォーム上に保持しておくことは、ユーザーがローンを返済できなかった場合に債権回収を行う上で重要だからです。このデータは、特定の未払いローンに入札する特定の回収機関と共有されます。

全体として、3Jane は、無担保融資の問題に対する独自のソリューションを表しています。実際には、主に超富裕層(UHNWI)や機関にサービスを提供するこのプロジェクトのモデルは、過去に見られた中央集権型の無担保融資とそれほど変わらないものの、3Jane は、ZK 技術と Web2 統合の進歩を踏まえると、暗号通貨で何が可能になるかを示す興味深いケーススタディを提供しています。