編譯:Felix, PANews

DeFi 貨幣市場曾被視為顛覆傳統金融的革新勢力。儘管鏈上借貸依然活躍,但其在普通用戶和機構中的滲透率遠未達到早期預期。

限制DeFi 借貸發展的最大障礙或許不是使用者體驗、智慧合約風險或其他因素,而是無法提供低額或無抵押借貸。無論是勞工階級申請房貸借貸,或是企業併購融資,能夠實現超額借貸很重要。

加密領域的無抵押借貸一直被視為"不可能三角"。 。如果沒有方法讓去中心化協議存取某些資訊並為使用者提供承保,使用者很難證明自己的信用評分或償還貸款的能力。

3Jane 結合了CeFi 和DeFi 的優勢,採用了一種新的方法來解決無抵押借貸問題。本文旨在回顧其發布的專案白皮書,討論無抵押借貸如何改變鏈上市場。

無抵押借貸現狀

傳統無抵押信貸市場規模高達12 兆美元,但在DeFi 領域幾乎為零——尤其是零售端。儘管部分協議(如Maple Finance 和Goldfinch)使用DeFi 智能合約的方式向機構提供貸款,但這個市場仍然很小。

在加密領域的中心化方面,借貸市場仍未恢復到2021 年的鼎盛時期。 Celsius 和Genesis OTC 等主要參與者為該領域的大型參與者提供了無抵押借貸。這一趨勢在2022 年陷入停滯,至今仍未恢復。雖然對於確保本輪週期的相對穩定和可持續性可能是一件好事,但市場空白仍然存在。

對於主流資產和市值較大的資產而言,機構貸款仍是流動性最大化的必要因素。然而,如果可以實施無抵押借貸,可能會對鏈上市場產生重大影響。如果像3Jane 這樣的解決方案能夠按預期發揮作用並得到更廣泛的應用,那麼這可能是DeFi 借貸市場的一個重大突破。

3Jane的背景

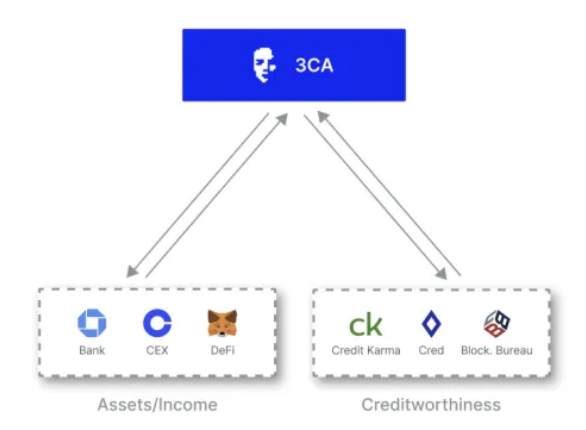

3Jane 透過使用現有的基礎設施進行法幣到加密貨幣的入金,繞過了阻礙無抵押貸款的障礙。自上輪週期以來,加密使用者體驗已顯著改善。改進的一個面向是入金的便利性。 Plaid 為用戶提供API 服務,將其銀行帳戶連接到金融科技和其他應用程序,包括Robinhood。

Plaid 是3Jane 最初將鏈下信用資料與鏈上以太坊地址連接起來的方式。在用戶隱私方面,Jane3 協定採用zkTLS 用於將鏈下資料安全地傳輸。

承銷不是在鏈上進行,相反,它被傳遞給一個鏈下演算法。該演算法在提供貸款條款之前根據借款人的風險進行調整。影響信譽的因素包括用戶的錢包餘額和潛在的DeFi 活動、銀行餘額和假定收入,以及與銀行帳戶相關聯的相關信用資料。 Plaid 本身不會提取信用記錄,由其他提供者完成。

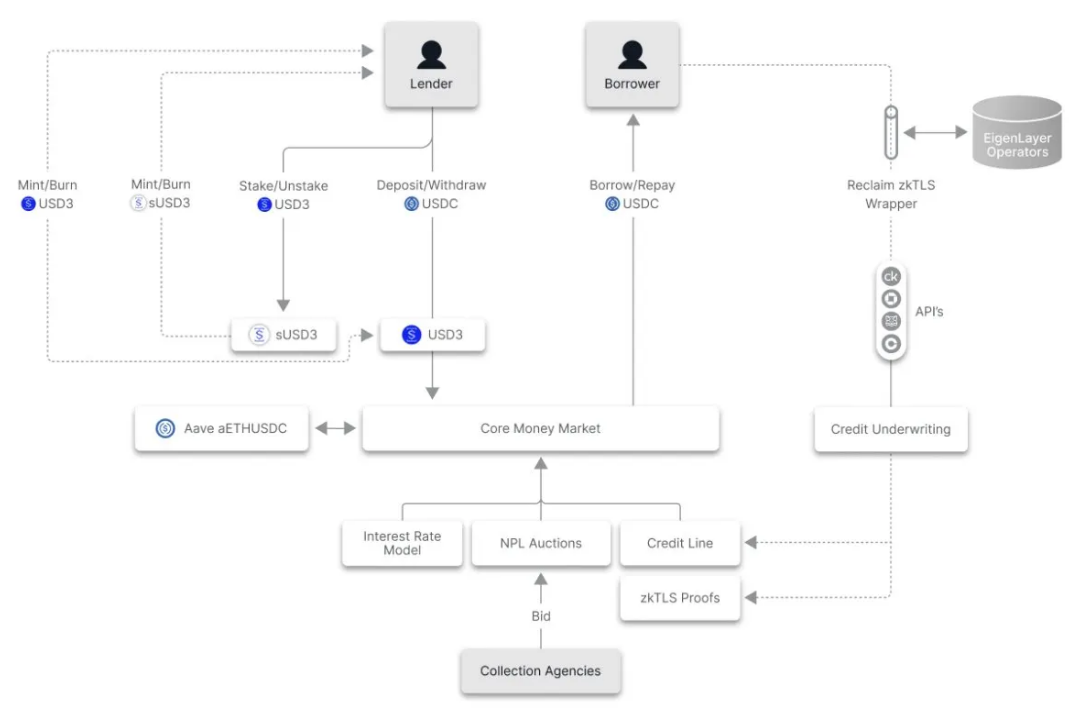

考慮完所有這些因素,就可以發放貸款了。其運作方式是,放款人存入自己的USDC 來鑄造3Jane 的原生USD3 或sUSD3,並承擔某些信貸額度的風險。由於3Jane的貸款完全無需抵押物支撐,能否建立有效的還款保障機製成為關鍵——若無法確保借款人按時履約,平台將面臨貸款人撤離、流動性枯竭的系統性風險。

3Jane 上的未償債務基本上被視為信用卡債務或其他類型的無擔保債務;未能還款可能會導致信用評分被大幅削減,並面臨被催收的威脅。在3Jane 的方案中,該協議會將不良資產(債務)拍賣給美國催收機構。這些機構將獲得所收債務的一部分,其餘部分歸原始放款人所有。

考慮到加密貨幣的國際屬性,目前還不清楚對違約的威懾有多強,也不知道放款人是否會對這些措施感到放心。儘管如此,這仍然是一個有趣的解決方案,說明了鏈上行動會產生鏈下後果,除了破產或漏洞之外,這種情況並不常見。

3Jane 自稱的用戶群包括個人交易員和礦工、企業,甚至AI 代理。這意味著這項服務主要適用於重資產用戶。這可能會讓放款人更放心,如果這些用戶無法償還,他們也更容易追債。

用戶可以在償還貸款後從平台上刪除他們的個人數據,因為在用戶無法償還貸款的情況下,將這些數據保存在平台上對於催收非常重要。這些數據將與競標某些未償還貸款的特定催收機構共享。

總體而言,3Jane 代表了解決無抵押借貸問題的獨特方案。即使在實踐中該項目主要服務於超高淨值個人(UHNWIs)甚至機構的模式,與過去看到的中心化無抵押借貸並無不同,3Jane 還是提供了一個有趣的案例研究,說明了鑑於ZK-tech 和Web2 集成的進步,加密貨幣提供借貸方案的可能性。