導入

私たちは危機と急速な変化の時代にあり、経済変革の痛みとグローバリゼーションプロセスの紆余曲折が絡み合い、中国経済は前例のない複雑な状況に直面しています。有効需要の不足と過剰供給が共存し、地政学リスクが資産の不確実性を悪化させるこれらの課題は、従来の経済発展のロジックと思考モデルの再検討を促しています。同時に、トランプ大統領の政界復帰は、歴史は繰り返されるのではないか、新たな貿易戦争を仕掛け、中国を新たな経済危機に追い込むのではないか、という懸念も引き起こしている。 2016年と比較すると、今日の国際政治情勢は、関税障壁から製造業の国内回帰に至るまで、グローバリゼーションを逆転させる傾向が強まっており、グローバリゼーションのプロセスは大きな抵抗に直面している。内需不足と供給過剰を背景に、中国が過剰生産能力を輸出拡大で吸収することは難しく、外需拡大の道はますます狭くなっています。

本稿では、データを組み合わせて現在の経済状況を人口構造、消費力、金利状況、経済成長状況、市場の需給矛盾など多面的に分析し、データに隠された深いロジックを明らかにします。同時に、資産配分、経済政策、グローバル化の傾向についての考察を通じて、複雑な環境における慣性思考から脱却する方法を探求し、現在の課題に対処するための新しい視点とアイデアを提供します。

1.有効需要の不足

1.1 人口年齢構成の悪化

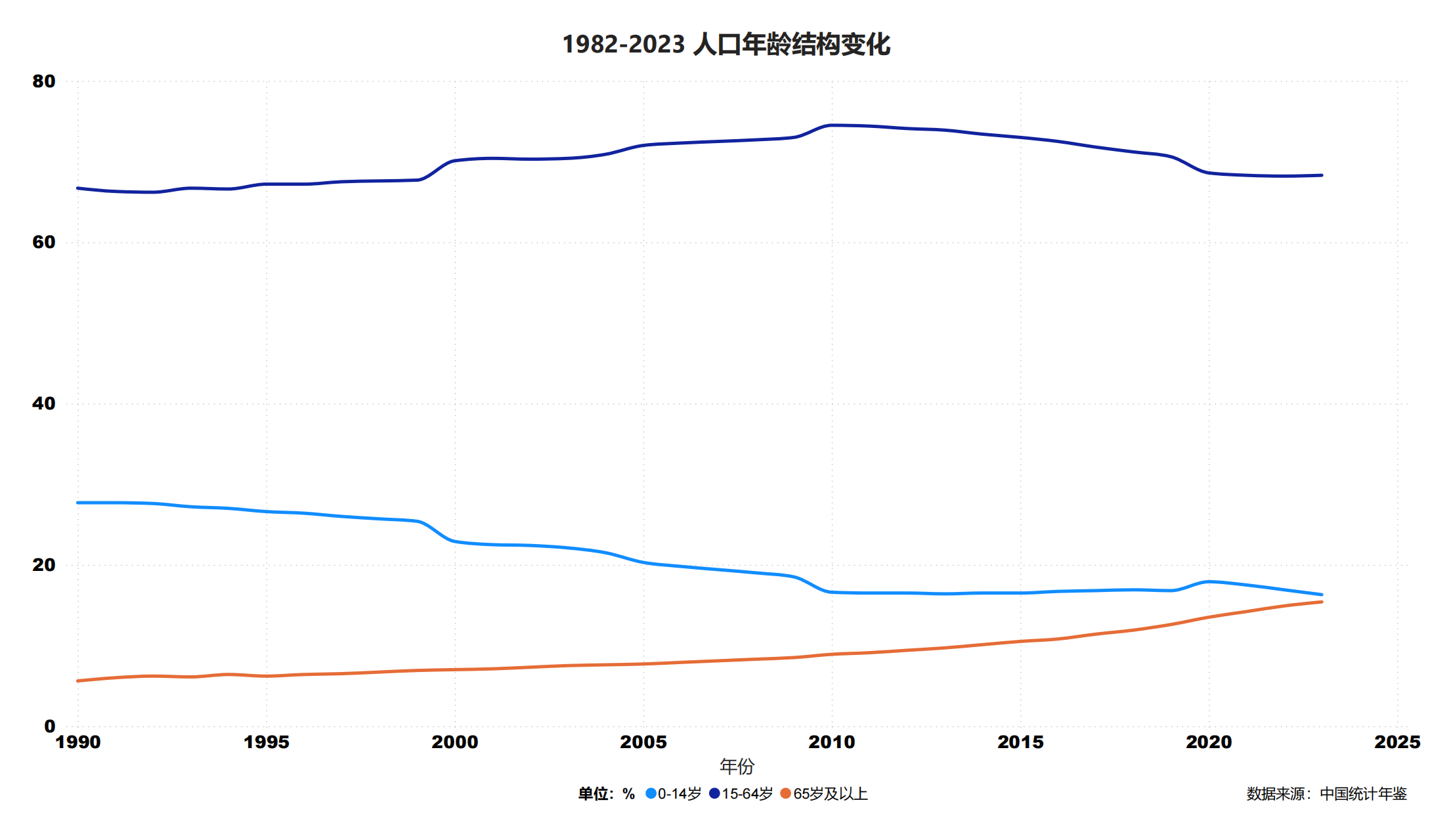

出典: 中国統計年鑑 図 1.1

1982 年から 2023 年にかけて、中国の人口年齢構成は大きく変化しました。 0歳から14歳までの人口に占める割合は30%近くから約16%まで徐々に低下しており、出生率は大幅に低下し、人口に占める若年者の割合は減少し続けています。 15~64歳の生産年齢人口に占める割合は、1982年から2010年にかけて約6割から7割近くまで着実に増加しましたが、その後、少子高齢化の進行により徐々に減少に転じました。一方、65歳以上の高齢者人口に占める割合は1982年の約5%から2023年には15%に上昇し、高齢化現象がますます顕著になっています。

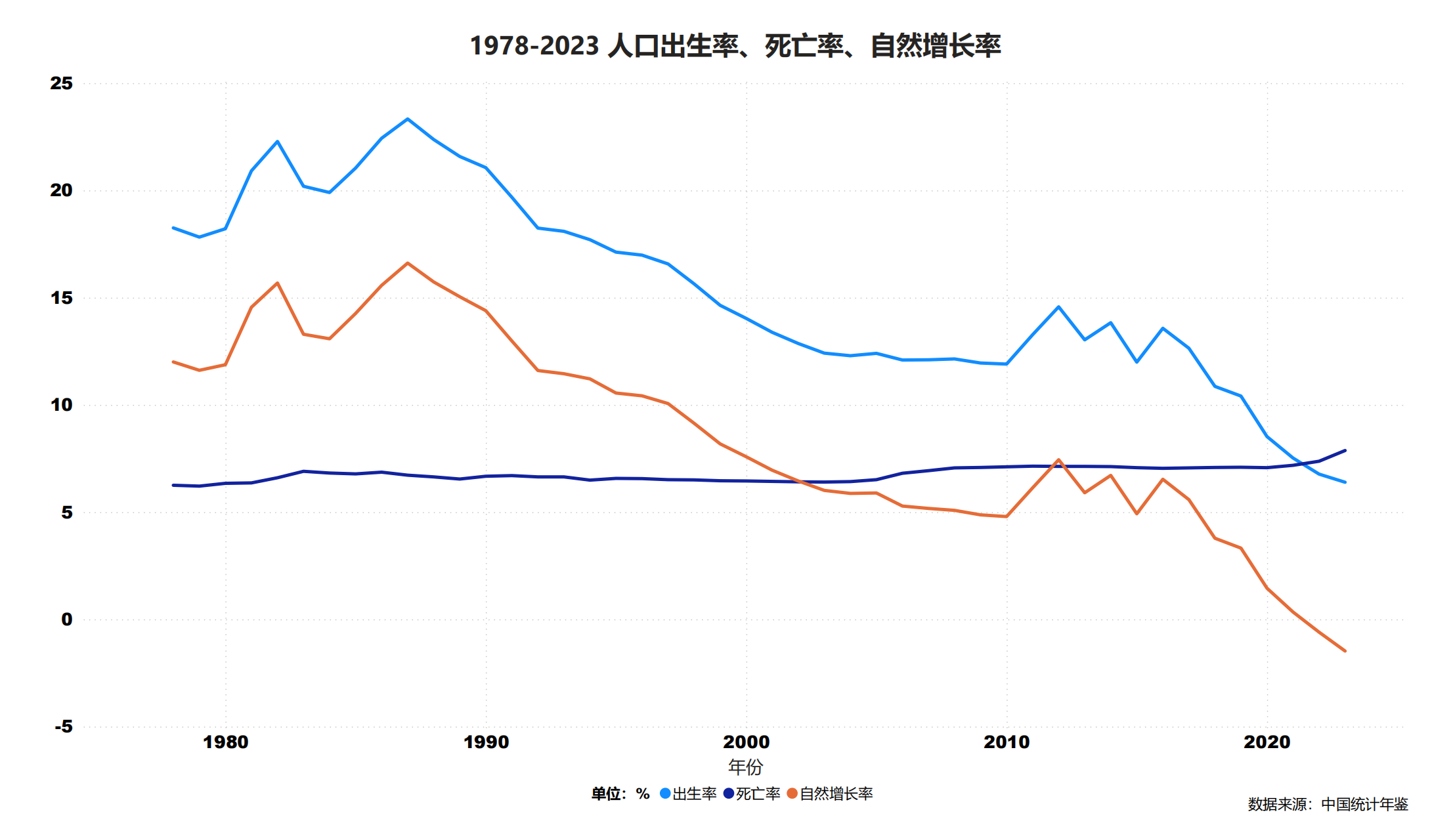

出典: 中国統計年鑑 図 1.2

人口の出生率、死亡率、自然成長率の変化傾向を組み合わせると、中国の人口増加は急速な成長から低成長、そしてマイナス成長へと移行しつつあることがわかります。出生率は1978年の20%以上から2023年には10%未満に低下したが、死亡率は緩やかな上昇傾向を示し、1978年の6.25%から2023年には8%近くまで上昇した。これら二重の変化の影響を受け、自然成長率は15%以上から現在のマイナス値まで急速に縮小した。

中国の人口高齢化と若年人口の減少は、有効需要が不十分である重要な理由です。高齢者人口の割合が増加し続けるにつれて、彼らの購買力は低下し、貯蓄傾向が高まり、同時に若年労働力、結婚率、人口の減少が全体の消費に限定的な影響を与えています。出生率は低下し続けており、若い世帯の消費能力が低下しているだけでなく、住宅、教育などの需要の伸びも抑制されており、全体として有効社会需要の増加が抑制されている。

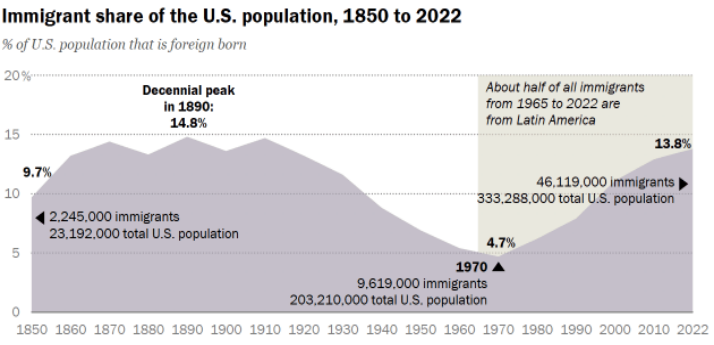

中国の人口構造はヨーロッパやアメリカの国々とは大きく異なり、この違いは文化的伝統と発展経路の違いに起因しています。中国の人口拡大は主に自国の出生率の増加に依存しているが、ヨーロッパやアメリカ諸国は人口拡大を移民に大きく依存している。このため、欧米諸国は外国人人口の補充を通じて高齢化問題をある程度緩和できる一方、中国は自国の構造調整にさらに依存している。したがって、この異なる開発モデルは、両者の間の人口高齢化のプロセスと対処スタイルにも大きな違いをもたらします。

出典:米国国勢調査局 図 1.3

1.2 中間層の消費力は加速度的に低下している

中国の有効需要は人口所得の影響に大きく依存しており、中間層は消費市場の最大かつ最もダイナミックなグループとして、経済発展の安定性と持続性に直接影響を及ぼします。なぜ?中国の中産階級の台頭は、急速な経済成長、都市化、所得水準の大幅な上昇の恩恵を受け、改革開放の重要な結果である。 1978年以来、中国のGDPは年平均9.5%で成長し、都市化率は17.9%から65%以上に上昇し、一人当たりの可処分所得は約138倍に増加し、中間層形成の基礎を築いた。クラス。 2022 年までに中間層の規模は約 4 億人に達し、国の人口の 30% 近くを占め、国内消費市場の主力となるでしょう。彼らの消費は基礎的需要から質的需要へとグレードアップし、教育、医療、観光などの産業の急速な発展を促進し、消費者信用とインターネット経済の普及を通じて消費の潜在力をさらに解放しました。このグループの消費力は中国の経済成長を直接推進し、消費者市場に永続的な活力を注入します。

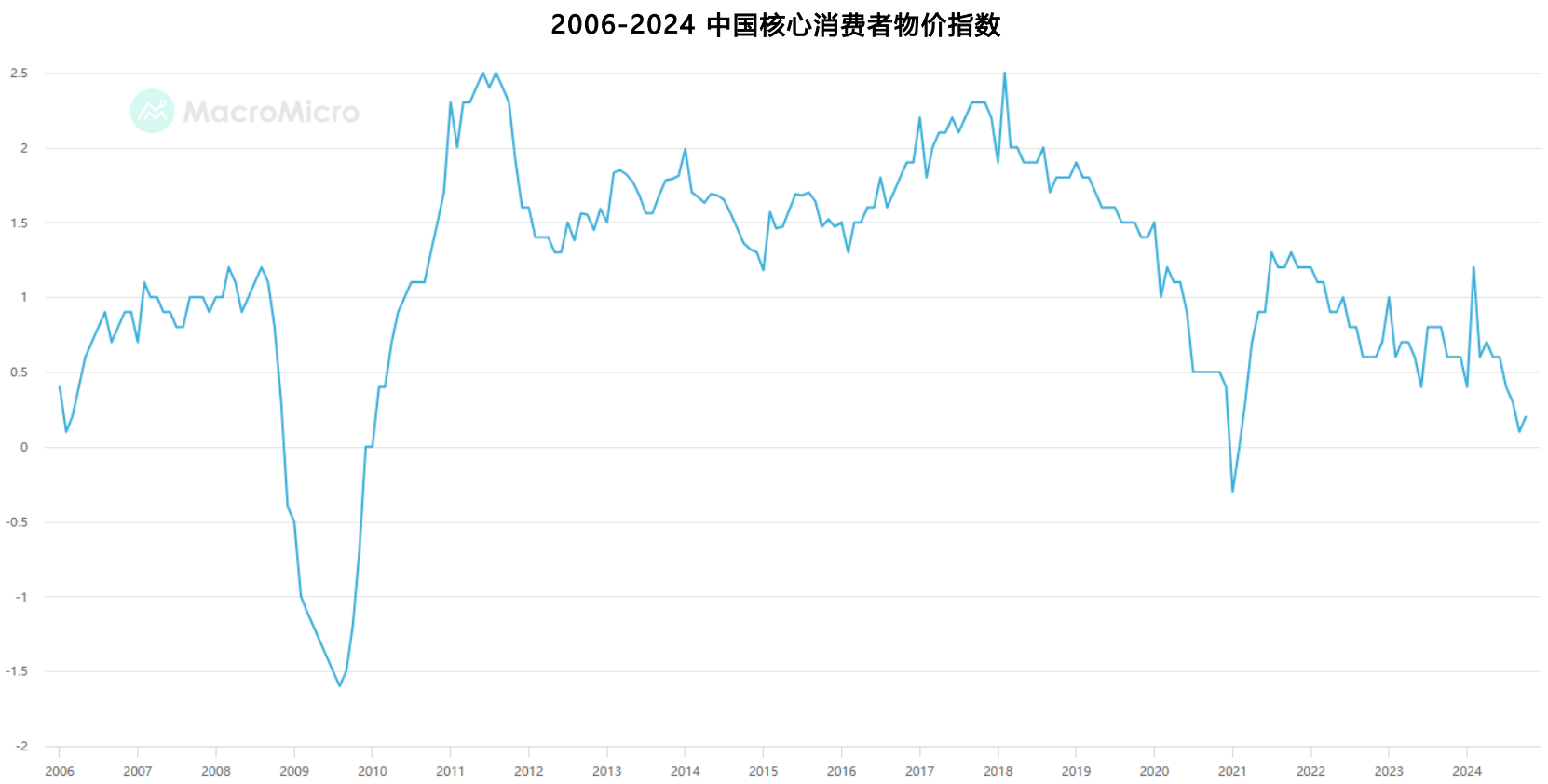

出典:MacroMicro.com 図 1.4

図1.4からわかるように、中国のコア消費者物価指数(コアCPI)は過去20年近くにわたって多くの変動を経験しており、その中でも2008年の世界金融危機と2019年の新型コロナウイルス感染症の流行はコアCPIに大きな影響を与えました。 . インデックスが負の値になります。これは、消費者市場に対する大きな経済ショックの重大な抑制効果を反映しています。しかし、現在同様のマクロ経済リスクがないにもかかわらず、コア CPI は継続的な低下傾向を示しています。 2024年10月時点でコアCPIの前年比伸び率はわずか0.2%とゼロに近い。この傾向は、中国の消費成長の勢いが弱まり、特に消費市場の中心勢力である中間層の経済活力が大幅に縮小していることを示している。同時に、高い負債比率と資産価値の上昇余地の弱まりにより、消費意欲がさらに制限されています。この消費能力の低下は、国内消費市場の活動に直接影響を与えるだけでなく、経済の内部循環の力を弱め、有効需要不足の問題を深刻化させています。

もう一つ注目すべき点は、近年、テレビドラマや映画などのマスメディアが、社会現象の「遅れの説明者」として、中間層の消費力の低下を視覚的に表現することが多いことである。例えば、最近注目を集めている『モータル・ソング』や『逆行生活』では、上級マネージャーや上級プログラマーが解雇され、さらには配食に転身するというプロットもあるが、これは実は社会現実を投影したものである。現実世界でも、解雇によって引き起こされるいくつかの極端な出来事を含め、このようなケースはよくあります。メディアを通じて広く広められたこれらの陰謀と社会現象の相互反映は、景気低迷に対する国民の認識を強めるだけでなく、中間層の不安と不安を増大させます。スプレッド効果を通じてパニックは拡大し続け、経済的圧力に応じて中間層が消費を格下げするようさらに促している。この「強制的な経済縮小」の行動パターンは、消費能力を低下させるだけでなく、社会全体の有効需要を弱め、景気回復にさらなる課題をもたらします。

2.供給過剰

特に中国経済においては供給過剰の問題が顕著であり、我が国の介入主義経済の特徴と密接に関係している。中国企業は一般に政策志向であるため、国家が特定の業界に政策上の便宜を図れば、その業界には資本や企業が流入することになる。最初に市場に参入した先駆者は、多くの場合、政策配当と市場競争の低下から恩恵を受けますが、市場に参加する企業が増えるにつれて、競争は徐々に激化し、激しいインボリューション現象が形成されます。

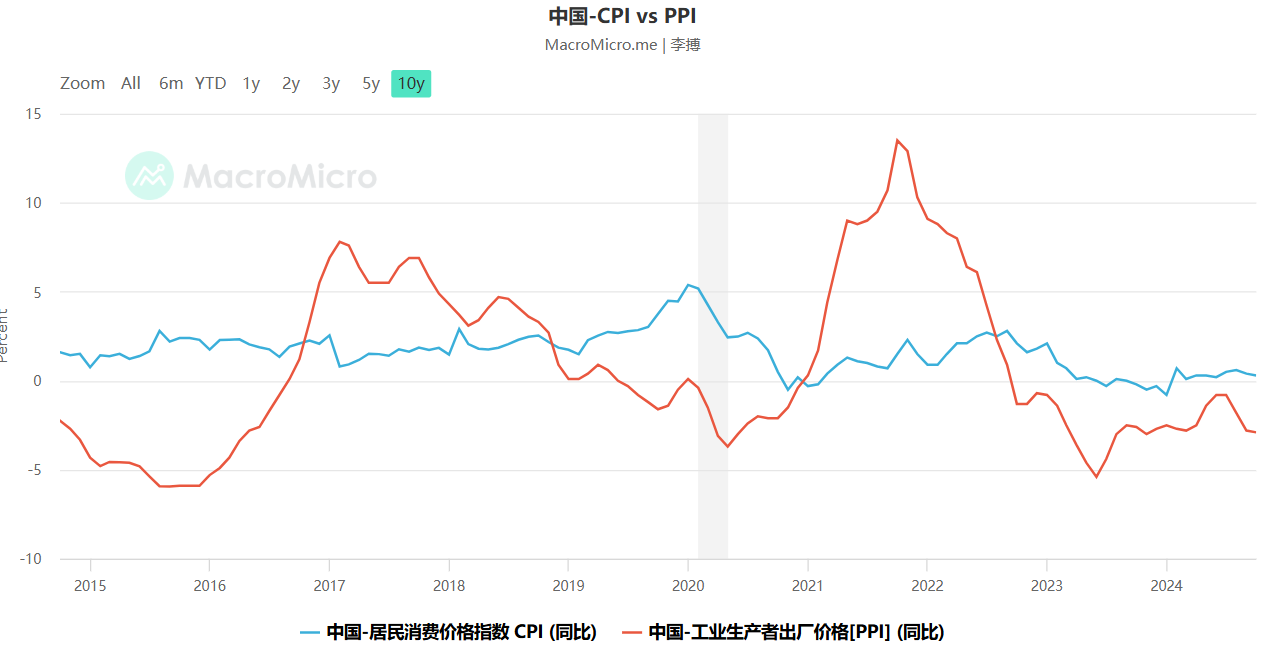

このような市場構造の変化は、市場シェアを獲得するために、企業が価格引き下げ、生産拡大、コスト圧縮などを通じて競争力を維持しなければならないことを意味し、最終的には業界全体の利益率の大幅な低下につながります。現時点では、市場の供給が需要をはるかに上回っているため、業界は臨界点に達し、システム全体が崩壊する危険にさらされる可能性があります。この現象は、PPI (生産者価格指数) データを通じて直感的に反映できます。 PPI は企業の利益水準を反映します。PPI がマイナスの場合は、一般に企業の利益が減少するか、場合によっては損失に直面することを意味します。

出典:MacroMicro.com| LIBO 図 2.1

中国のPPIが2022年末からマイナスになっている点は注目に値する。これは、企業全体の利益水準が低下し続け、業界内の価格競争が激化し、競争が極めて熾烈を極めていることを示しています。多くの企業が低利益または損失で生き残るのに苦労している一方で、規模の経済、技術的優位性、または資源の独占を備えた少数の企業だけが生き残ることができます。長期的なマイナスのPPIは供給過剰の深刻さを反映するだけでなく、経済構造の安定と健全な発展にも重大な影響を及ぼします。

3.現在の金利状況

近年、中国の金利水準は大きな変化を経験している。過去10年間の金利推移グラフを見ると、政府は金利低下を利用して経済を刺激し、住民の消費を促進していることが分かる。従来の理解では、利下げと低金利は通常「良いニュース」とみなされ、資本フローの増加、借入コストの低下、消費力の強化を意味します。しかし、この論理が中国に当てはまるかどうかについては、深く考える必要がある。

出典:TradingView 図 3.1

3.1 主な収入方法が金利の認識に影響を与える

金利に対する認識は、住民の収入源構造と社会的富の蓄積方法の変化にある。数十年前の高金利時代には、当時のほとんどの住民の収入源は労働収入であり、富の増大は主に労働報酬の蓄積に依存していたため、金利に対する意識はそれほど強くなかった。しかし、経済発展に伴い資本市場が台頭し、この状況は変わりました。近年、投資を通じて富を獲得しようと資本市場に注目する住民が増加する一方、所得全体に占める労働所得の割合は徐々に低下している。

顕著な対照をなしているのは米国である。米国では、住民の収入の大部分は、株式、ファンド、退職金口座からの投資収益など、資本市場の収益から得ています。このような所得構造のため、米国居住者にとって低金利は明らかに有利です。低金利は企業の資金調達コストの低下と資本市場の収益の向上を意味し、ひいては株式市場の繁栄を促進します。富を得るために資本市場に依存している米国居住者にとって、低金利は投資収益を高めるだけでなく、消費意欲をさらに刺激し、プラスの「富効果」を形成する可能性があります。

中国では、住民の消費と投資行動がマイナスの「富効果」の影響を受けることがよくあります。この資産効果の根源は、不動産市場と資本市場の巨大な魅力にあります。ほとんどの人が資本市場に参入したり、不動産を購入したりするのは、労働所得の増加によって投資能力が高まるからではなく、資産価値の上昇や投機を通じて急速に富を蓄積するためである。言い換えれば、中国人住民の投資原動力は、所得の増加に伴って自然に生じる投資能力というよりも、富の増加への期待によってもたらされているということだ。この現象は住民の資産配分の不合理性も反映している。

3.2 資本市場は期待に応えられない

出典:TradingView 図 3.2

さらに、2008 年の世界金融危機以降、上海総合指数は度重なる変動や若干の急騰を経験しているものの、依然として全般的には長期的な値固め状態にあります。現時点では、上海総合指数の水準は2009年とほぼ同じであり、これは過去10年間の資本市場の上昇がほぼ無視できることを意味する。低金利という政策目標は資本市場にプラスの効果を反映しておらず、むしろ市場内での資本フローの非効率な配分の問題を露呈させている。

重要なのは、消費水準の改善が労働所得の増加によらず、資本市場の不安定な成長に依存する場合、それは一種の「偽りの繁栄」を形成することになるということである。このブームは持続不可能であるだけでなく、経済にリスクをもたらす可能性もあります。消費成長の原動力が実質所得の増加ではなく、住民の債務拡大にある場合、経済は最終的には消費低迷、債務拡大、成長停滞という苦境に陥ることになる。

したがって、金利の意味は本質に立ち返る必要がある。金利の上昇(利上げ)が労働所得の増加による消費水準の過熱によるものであれば、これは健全な経済シグナルであり、経済発展の勢いの安定を表しています。しかし、金利低下が資本市場のバブルによって引き起こされ、消費水準が人為的に高くなってしまった場合、非常に危険です。

4.経済成長の現状

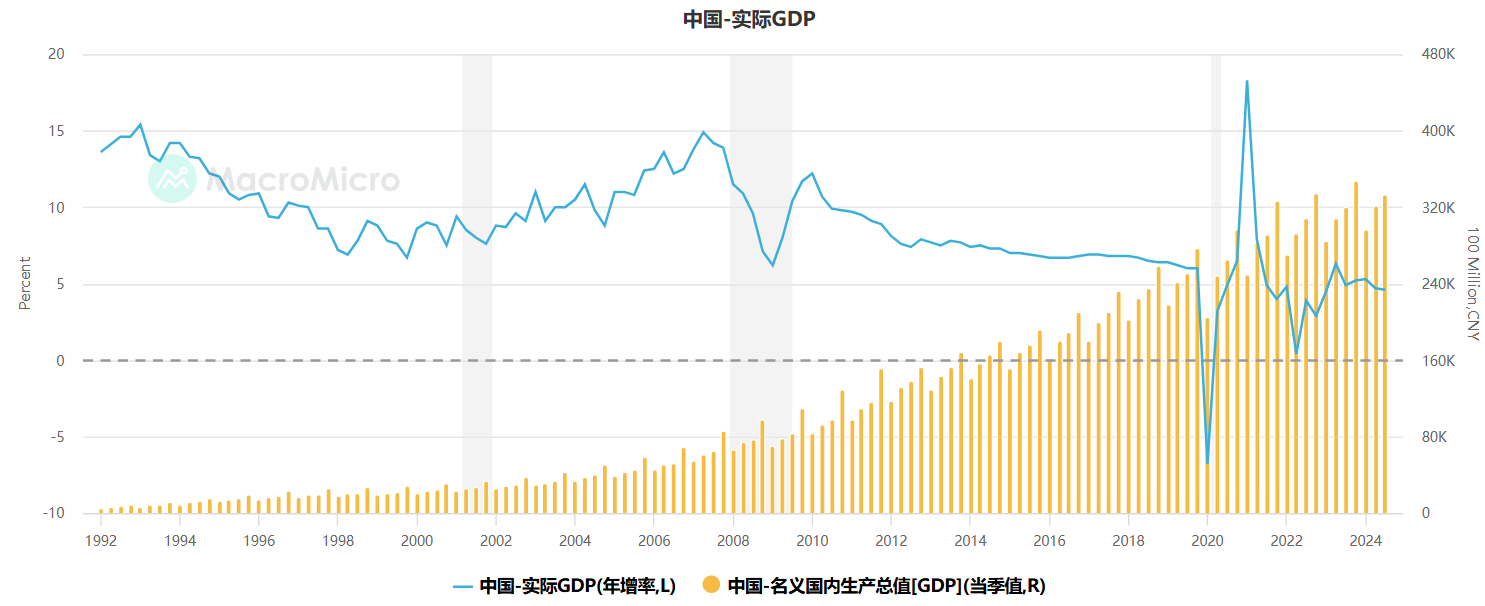

近年、中国の年間GDP成長率グラフは、2019年の疫病による一時的な影響を除いて、中国の経済成長率はプラスを維持していることを示している。これは、我が国の経済が全般的に成長を続けていることを示しています。しかし、データ上は経済が成長していることが示されているが、多くの人が感じているのは経済の急激な縮小のプレッシャーである。 「データと体性感覚の断絶」という現象は、深く考察する価値がある。

出典:MacroMicro.com 図 4.1

GDP データは成長を続けていますが、この成長による所得分布は明確な「トップダウン」の特徴を示しており、資本が富裕層の手に渡っているより多くの産業や資産に恩恵をもたらしています。しかし、経済縮小の圧力は「ボトムアップ」で徐々に底辺の人々に伝わっていきます。不動産から資本市場の利益に至るまで、成長の恩恵のほとんどは上位所得層に集中している。しかし、経済成長が鈍化すると、所得の減少、雇用圧力、購買力の低下の影響を最初に感じるのは、多くの場合、最下層の人々です。

この「トップダウン」の成長ロジックは、社会的富の偏在をもたらしました。経済が成長すると、資産価格の上昇は富裕層にさらに恩恵をもたらし、富裕層は不動産や株式などの資本市場資産に投資することで多額の利益を得ます。経済が縮小すると、最下層の人々の収入は労働報酬に大きく依存し、労働収入の減少は生活水準に直接影響を及ぼします。例えば、ここ数年の不動産ブームにより、富裕層は資産価値の上昇によって多額の富を蓄積することができましたが、住宅価格の高騰により、多くの一般住民は住宅を購入する能力が制限され、さらには多額の負担を強いられるようになりました。借金。

「トップダウン」の成長アプローチに比べ、経済縮小の影響は「ボトムアップ」の形でより広がります。一般の労働者から中小企業の経営者に至るまで、所得の減少や消費力の低下のプレッシャーを最初に感じるのは、多くの場合、底辺にある人々です。時間の経過とともに、この縮小は徐々に中間層や富裕層に伝わり、経済システム全体の活力に影響を与えることになる。

5. 「主な論点」

経済成長の陰では、需要は常に中間層が担ってきました。しかし、マイナスの人口増加と過剰なレバレッジという二重の圧力により、中間層の有効需要は縮小しており、それが経済成長を支える能力を直接弱めています。一方で、マイナスの人口増加は、新しい世代の消費者が減少することを意味し、消費に依存する経済成長は自然な需要ギャップに直面することになります。その一方で、過去何年にもわたって形成された高いレバレッジと高い債務水準により、中流階級の消費スペースはさらに制限され、支出を削減し、債務返済を優先する必要に迫られています。

このような状況では、中間層は新たな経済成長に向けた十分な需要サポートを提供できず、この成長によって生み出される供給を吸収するのに十分な消費者を見つけることができません。この需要と供給の不均衡は、経済成長の勢いを失うだけでなく、供給側の企業の収入の減少を招き、不良債権のリスクを高めます。企業利益が債務をカバーするのに不十分な場合、システミックな金融リスクが発生する可能性があります。中間層の需要の縮小は景気循環の最も重大な限界点になりつつあると言え、この問題が効果的に解決できなければ、将来の経済成長に深く隠れた危険が植え付けられることになる。

6.思考: 習慣的な思考から抜け出す

世界経済環境が大きく変化している現在、私たちは惰性的な思考から脱却し、将来の発展に適応するための新たな道を見つける必要があります。

1. 「ケーキを作る」が「ケーキを分ける」に変わる

これまで私たちは、いかにして「パイを大きく」し、GDPの継続的な成長を通じて経済全体の拡大を推進するかに重点を置いていました。しかし、成長の恩恵は公平に分配されず、貧富の差が拡大し、住民の消費力不足が深刻化しています。したがって、今後の焦点は「パイの分割」に移るはずだ。そのためには、政府政策による税調整や福祉移転という形での再分配が必要なだけでなく、住民の所得の不均衡を解決し、資本集約地域から労働集約地域への富の偏りを促進することも必要である。同時に、負債とレバレッジのレベルを合理的に調整して、個人と企業間、および地域間でリソースを再配分する必要があります。

資本市場について、多くの人は本質的には資源の再分配であると考えているかもしれません。しかし、資本市場の特性上、公正な再分配を完全に実現することは困難です。資本市場には操作のリスクがあり、豊富な経験と強力な資本を持つ投資家が市場を支配する可能性が高くなりますが、若者、個人投資家、経験の浅い投資家は不利な立場に置かれることがよくあります。換言すれば、資本市場における資源の再分配の過程においては、富の「分配」というよりはむしろ「断片化」である。実際、これは富の「循環収穫」のメカニズムを形成しており、資本は若年者や経験の浅い者の手から、すでに有利な立場にある者たちに還流する傾向がある。

したがって、資源の真の再分配は、資本市場の自然な働きだけに依存するのではなく、より体系的かつ包括的な政策手段を通じて達成されるべきである。これは貧富の差を縮めるだけでなく、社会全体の消費力と経済活力の向上にもつながります。

2.既存の供給を有効需要に最大限に移行する能力

将来的には、企業と個人の両方の核となる能力は、既存の供給を最大化し、それを有効需要に変換する方法にあります。現在の供給過剰の問題は明らかであり、市場の需要をいかに活性化するかが鍵となる。企業は、潜在的な消費者をさらに探索して引き付けるために、「MCN」や「パーソナル IP」などのマーケティング モデルなど、革新的な方法で需要のブレークスルーを見つける必要があります。

エンターテインメント産業は、この過程において重要な役割を果たしており、一般の人々の「鎮痛剤」として、経済的プレッシャーにさらされている国民に精神的な安らぎと娯楽を提供することができるため、この分野の市場需要は今後も存在し、源泉となるだろう。企業にとって消費の可能性の重要な方向性を探ります。

3.個人的な「キャリートレード」を行う

インフレの場合はお金を稼ぎ、デフレの場合はお金を使うという個人的な「キャリートレード」は、世界経済環境の変化に対応するための新しい考え方となるでしょう。グローバル化した経済では、地域によってインフレとデフレの状況が大きく異なる場合があり、そのような違いが個人や企業に新たな機会をもたらします。

例えば、米国の資本市場(米国株や仮想通貨など)は、特にトランプ氏が政界に復帰する可能性があり、米国が新たなインフレ政策を開始すると予想されていることから、インフレ環境下で高い収益の可能性を示している。このインフレ政策は資本市場の繁栄をさらに促進し、仮想通貨は資本市場の「貯水池」としてすでにこの環境で稼働し始めており、投資家に機会を提供しています。また、越境ECなどの分野においても、海外市場を求める視点と合わせて、インフレ市場がもたらす機会を活用し、世界の需要に応えて収益を上げていくことが可能です。

一方、デフレ状況でお金を使うということは、国内の消費市場や低迷する不動産市場など、より多くの資源や資産をより低コストで取得することを意味します。デフレ環境では、消費者は比較的少ない支出でより多くのニーズを満たすことができるため、生活の質が向上します。この種の「市場横断的な考え方」は、個人や企業が世界的な経済変動の中でより良い行動の道を見つけるのに役立ちます。

4.将来を見据えた投資

成熟した市場や産業の利益率はますます狭くなっており、将来の富の拡大はまだ成熟していない分野に焦点を当てる必要があります。国内の不動産市場が飽和し、価格が下落する可能性があるため、当面の住宅ニーズを満たした後、海外に自由保有資産を求めることが選択肢になるだろう。例えば、シンガポールの不動産、ヨーロッパの森林資源など。

また、現在の国際情勢は激動しており、戦争や地政学的紛争のリスクが増大しており、資産所有権の問題が特にデリケートになることも考慮しなければなりません。国家的な反対の場合、伝統的な資産(不動産、銀行預金、さらには金準備の一部など)の所有権の安定を確保することは困難です。この場合、ビットコイン(BTC)の価値がますます明らかになります。分散型デジタル資産として、ビットコインはいかなる国や機関にも依存せず、その所有権は完全に個人の手に委ねられ、地理、政策、戦争によって剥奪されたり凍結されたりすることはありません。

出典:TradingView 図 6.1

市場におけるビットコインの地位の向上は、BTC/GOLD 比率チャートでも証明されています。この比率は過去数年間で急速に増加しており、ビットコインに金と同様の安全な資産が徐々に与えられ、シナリオによっては金を超えていることを示しています。伝統的な意味での価値保存資産である金の物理的特性により、その流動性と安全性は依然として地理的および政治的要因によって制限されています。ビットコインのデジタル的な性質により、流通効率と安全性の点で金よりも優れているため、ますます多くの投資家によって「デジタルゴールド」と見なされています。

この傾向は、ビットコインに対する市場の認識を反映しているだけでなく、ビットコインの価値認識をさらに強化しています。世界的な資産の不確実性が増大する中、ビットコインは永久に存在し、世界的なコンセンサスを形成し、奪うことのできない資産として、人々に富のヘッジと貯蓄の新たな方法を提供しています。

5.アセットアロケーションの3要素

資産配分では、投資の選択肢を評価する際に、バリュエーション、リターン、ボラティリティが 3 つの重要な要素となります。しかし、理想的な状態において「高バリュエーション、高リターン、低ボラティリティ」が同時に存在することはほぼ不可能です。市場は通常、「バリュエーションを殺す」、「ボラティリティを殺す」、または「リターンを殺す」ことによってバランスを達成します。この動的な調整は、資産配分におけるリスクの性質も明らかにします。

「 3 つの要素の動的バランス: 3 つすべてのベストを兼ね備えることはできない」

高いバリュエーションと低いボラティリティの相反:資産のバリュエーションが高すぎてボラティリティが低い場合、特に低金利環境では大量の資金が流入しやすく、レバレッジを利用してリターンを増幅することが市場の主流となっています。しかし、この状態は脆弱であることが多く、市場センチメントが反転したり外部環境が変化したりすると、急速な「ボラティリティ・キリング」が発生する可能性があります。

高いリターンと低いボラティリティは相反する: 高いリターンを持つ資産には通常、高いリスクが伴い、激しい価格変動が特徴です。安定を求める投資家にとって、そのような資産は持続的な魅力を提供する可能性は低い。

低いボラティリティは高いバリュエーションと矛盾する:低いボラティリティは通常、市場の信頼が強いことを意味しますが、過度なバリュエーションは資産の魅力を失わせ、市場は「バリュエーションを殺す」ことでリスクとリターンのバランスを取り直す可能性があります。

米国株式市場は、安定したリターンと比較的低いボラティリティで長年にわたって世界の投資家を魅了してきました。しかし、この低ボラティリティ環境は、収益を拡大するために、一般に、資金調達やデリバティブを通じて低ボラティリティ資産へのエクスポージャーを増やす過剰なレバレッジを促進します。例えば、NVIDIAはAIブームのスター株として、その高いバリュエーションと低いボラティリティからかつては大量の資金を集めた。しかし、NVIDIA は 9 月 3 日にフラッシュ クラッシュを経験し、4 月下旬以来最大の 1 日の下落となり、市場総額は 1 日で 2,789 億米ドル (約 1 兆 9,900 億元) 蒸発し、新記録を樹立しました。米国株式市場の記録。

この現象は、資産が高い評価と低いボラティリティの特性を備えている場合、市場が極端な動きをする傾向があることを示しています。レバレッジが蓄積されすぎると、市場のわずかな変動が連鎖反応を引き起こし、急激な調整やフラッシュクラッシュにつながります。この動的な調整メカニズムは特別なケースではなく、現代の資本市場に固有のロジックです。要約すると、評価、収益率、ボラティリティの動的なバランスが市場運営の中核となるロジックです。投資家は、高いバリュエーション、高いリターン、低いボラティリティという理想的な状態を同時に享受することは不可能であることを認識する必要があります。市場が「バリュエーションを殺す」、「ボラティリティを殺す」、または「リターンを殺す」ことによってリバランスを達成するメカニズムを理解することは、資産配分を最適化し、リスクを回避するための重要な前提条件です。

7.まとめ

反グローバル化の流れと複雑な経済環境が絡み合う中、中国経済が直面する課題はますます深刻になっている。人口構造の変化から消費力の低下、現状の金利情勢の矛盾から経済成長の不均衡、需要と供給のミスマッチに至るまで、さまざまな兆候は、私たちが深い反省と調整を必要とする危機的な時期にあることを示しています。 。

不十分な有効需要と過剰供給という二重のジレンマは、現在の経済運営の根深い矛盾を明らかにしています。人口の高齢化と中間層の消費力の低下により、国内の経済循環の活力はさらに弱まり、企業競争の激化と政策による利益の減少により、供給側は苦境に立たされています。これに関連して、従来の経済刺激策だけでは問題を根本的に解決することはできず、成長の論理、富の分配のメカニズム、グローバル化の機会と課題を再検討する必要があります。

この記事で提案されている考え方は、惰性的な考え方から脱却し、深い論理と経済の将来の方向性に焦点を当てています。資源の合理的な再配分から株式供給の最大限の変革まで、世界的な視点からの資産配分から将来を見据えた投資まで、私たちは中国経済に対してより広範なアイデアを提供しようと努めています。このプロセスでは、個人や企業の選択、政策の調整と実施、国際環境の変化がすべて重要な変数となります。

反グローバル化の傾向は無視できませんが、私たちに再配置と調整の機会をもたらします。成長の意味を再定義する場合でも、資産配分の新たなバランスを見つける場合でも、私たちはより柔軟で現実的な姿勢で課題に取り組む必要があります。霧を乗り越えるには、現在の状況を明確に理解するだけでなく、将来に向けた大胆な想像力と果敢な行動が必要です。これは、現在の複雑な状況において私たちが見つけることができる最も強力な対応かもしれません。

免責事項: この記事は、投資に関するアドバイスを表すものではありません。