著者: Zach・Pandl、Michael・Zhao、Grayscale Rresearch コンパイラ: 0xjs@金财经

重要なポイント:

●歴史的な観点から見ると、仮想通貨は明確な 4 年サイクルを示し、価格の上昇と下落の連続的な段階を経ます。 Grayscale Research は、投資家がブロックチェーンベースのさまざまな指標やその他の測定を監視して、暗号通貨サイクルを追跡し、リスク管理の意思決定の基礎を提供できると考えています。

●仮想通貨は成熟した資産クラスに発展している:新しいビットコインとイーサリアムのスポットETPは市場アクセスを拡大しており、次期米国議会は業界により明確な規制をもたらす可能性がある。上記の要因を考慮すると、仮想通貨はついに初期の市場を特徴づけた4年サイクルから抜け出す可能性があります。

●それにもかかわらず、グレイスケールリサーチは、現在の指標の組み合わせがサイクルの中期段階に適していると判断しています。ファンダメンタルズが堅調な限り、アプリケーションが普及しマクロ市場環境が改善すれば、強気相場は2025年以降も続くと予想される。

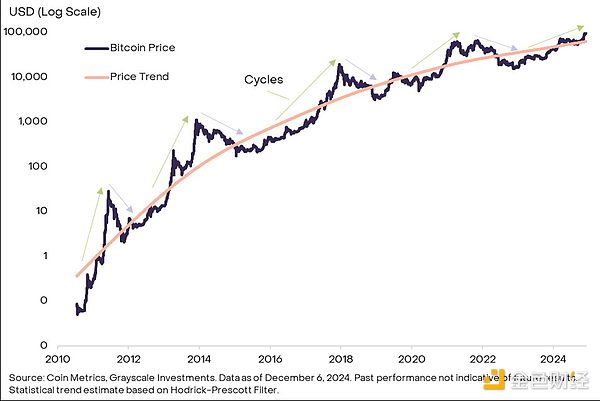

多くの現物商品と同様、ビットコインの価格は厳密な「ランダムウォーク」パターンに従いません。実際、価格には統計的な勢いの兆候があり、上昇するときは上昇し続ける傾向がありますが、下落するときは下落し続けることがよくあります。より長い期間で見ると、ビットコインの盛衰サイクルは歴史的な上昇トレンドラインを中心に変動しています (図 1)。

図 1: ビットコイン価格は上昇傾向を中心に周期的な変動を示す

過去の各価格サイクルは異なる要因によって引き起こされており、将来の価格リターンは過去の経験を再現しない可能性があります。ビットコインが成熟し、より伝統的な投資家に受け入れられ、4年に一度の半減期イベントによる供給への影響が薄れるにつれ、その価格サイクルは再形成されるか、消滅する可能性さえある。ただし、過去のサイクルを研究することは、投資家がビットコインの典型的な統計的特徴について洞察を得るのに役立ち、リスク管理に役立ちます。

勢いを測る

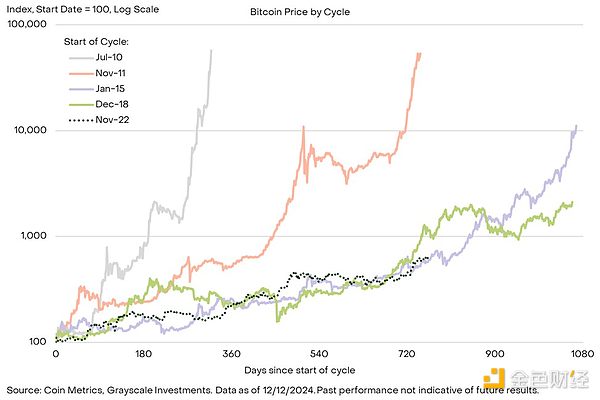

図 2 は、以前のサイクルの上昇段階におけるビットコインの価格パフォーマンスを示しています。価格はサイクルの安値 100 (サイクルの上昇段階の開始を示す) に基づいており、最高値 (上昇段階の終了を示す) まで追跡されます。図 3 は、同じ情報を表形式で示しています。

ビットコインの初期のサイクルは短く、その上昇は急速でした。最初のサイクルは 1 年未満で、2 番目のサイクルは約 2 年でした。どちらも前回のサイクル安値から500倍以上に急騰した。後の 2 つのサイクルはそれぞれほぼ 3 年間続きます。 2015年1月から2017年12月までのサイクルでは、ビットコインの価値は100倍以上増加しましたが、2018年12月から2021年11月までのサイクルでは、その増加は約20倍でした。

図 2: このサイクルにおけるビットコインの傾向は、過去 2 つの市場サイクルの軌跡と非常によく似ています。

ビットコイン価格は2021年11月に最高値に達した後、2022年11月にサイクル安値となる約16,000ドルまで下落した。これが現在のサイクルの始まりとなり、このサイクルは2年以上続いている。図 2 に示すように、この価格上昇ラウンドは、価格のピークに達するまでにどちらも 1 年かかった、前の 2 つのビットコイン サイクルの軌跡に似ています。規模の点では、このサイクルでは約 6 倍の増加が見られ、これは印象的ですが、過去 4 つのサイクルに比べてはるかに劣っています。つまり、将来の価格動向が過去のサイクルに従うかどうかを判断することはできませんが、歴史はこの強気相場の長さと規模には拡大の余地があることを示しています。

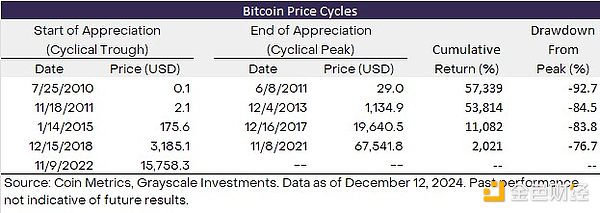

図 3: ビットコイン価格の歴史における 4 つの固有のサイクル

主要な指標を確認する

過去のサイクルの価格傾向を分析することに加えて、投資家はさまざまなブロックチェーン指標を使用してビットコイン強気市場の進捗状況を測定できます。一般的な指標には、ビットコイン購入者のコストの上昇、新たな資本流入の規模、価格とビットコインマイナーの収益の相対的なレベルなどが含まれます。

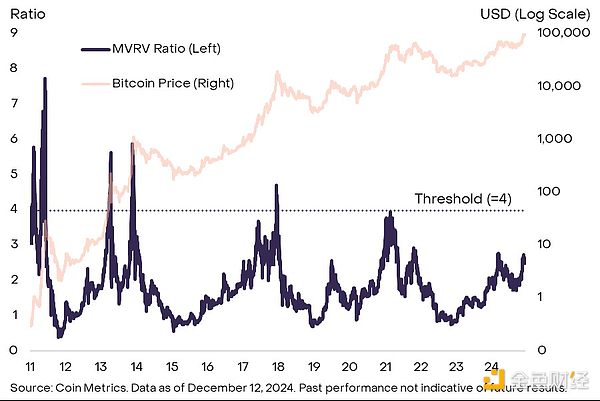

最も人気のある指標の 1 つは、ビットコインの時価総額 (MV、コインあたりの二次市場価格として計算) と実現価値 (RV、コインあたりのチェーン上の最新の取引価格として計算) の比率です。 MVRV 比率。ビットコインの市場価値が市場コストの合計をどの程度上回るかということと見なすことができます。過去 4 サイクルで、この比率は少なくとも 4 に達しました (図 4)。現在の MVRV 比率は 2.6 であり、このサイクルでその後の市場トレンドが存在する可能性があることを示しています。ただし、この比率のピーク値はサイクルごとに徐々に減少するため、価格が最高値に達する前に 4 に達しない可能性があります。 図 4: MVRV 比率は中間にあります

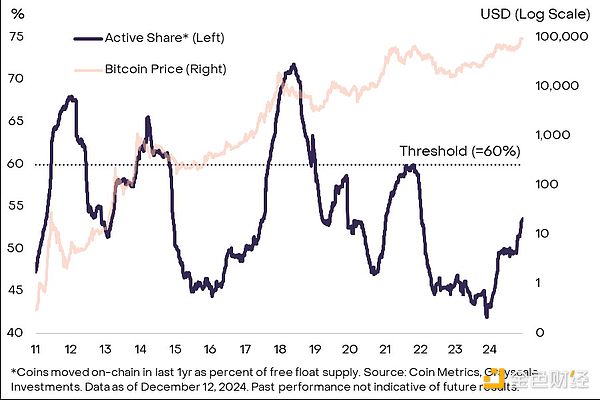

他のオンチェーン指標では、ベテランの仮想通貨投資家がよく「HODL ウェーブ」と呼ぶ、ビットコイン エコシステムに新しい資金が注入されている度合いが考慮されます。価格の上昇は、新規資本が長期保有者からコインを高価格で購入するためである可能性があります。多くの指標があり、グレースケール調査では、過去 1 年間のビットコインの総流通量に対するチェーン上で転送されたコインの量の比率が選択される傾向があります (図 5)。過去 4 つのサイクルで、この指標は少なくとも 60% に達しました。これは、価格上昇段階において、循環供給量の少なくとも 60% が 1 年以内に入れ替わったことを意味します。現在は約 54% であり、価格がピークに達する前にオンチェーン回転率がさらに上昇する可能性があることを示唆しています。

図 5: 過去 1 年間のビットコインの流通活動は 60% 未満でした

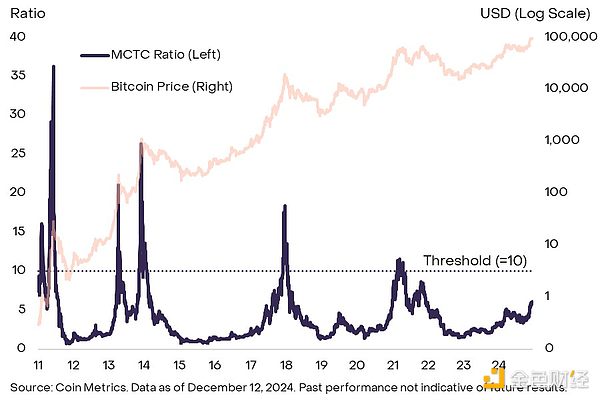

もう 1 つの循環指標は、ビットコイン ネットワークを維持する専門サービス プロバイダーであるビットコイン マイナーに焦点を当てています。たとえば、一般的に使用されるマイナー時価総額(MC、マイナーが保有する通貨のドル価値)と「サーマルキャップ」(TC、ブロック報酬と取引手数料を通じてマイナーが獲得したビットコインの累積価値)の比率です。原則として、マイナーは資産が特定のしきい値に達すると利益を得ることができます。過去のデータは、MCTC 比率が 10 を超えると、サイクル中に価格がピークに達する傾向があることを示しています (図 6)。現在は約 6 であり、サイクルの中間段階にあることを示しています。ただし、MVRV 比率と同様に、この指標のピーク値はサイクルごとに減少し、価格が 10 に達する前にピークに達する可能性があります。

図6: ビットコインマイナーベースの指標も過去の閾値を下回っている

チェーン上には多くのインジケーターがあり、異なるデータ ソース間では差異が存在する可能性があります。また、これらのツールは現在の価格上昇段階と過去の価格上昇段階との類似点や相違点を大まかに判断するだけであり、指標と将来の価格リターンの関係が一定であることを保証するものではありません。総合すると、ビットコインサイクルの一般的な指標は過去の価格ピークレベルよりもまだ低いため、ファンダメンタルズサポートが堅調であれば、現在の強気相場は続く可能性がある。

ビットコイン以外の仮想通貨

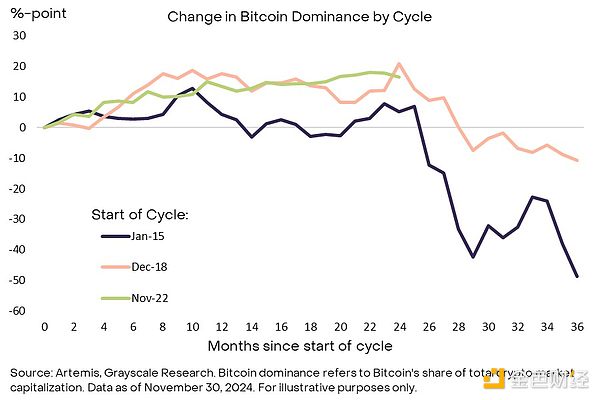

暗号通貨市場はビットコインをはるかに超えており、業界の他の分野からのシグナルも市場サイクルのトレンドを導く可能性があります。他の暗号資産に対するビットコインの相対的なパフォーマンスを考慮すると、このような指標は今後1年で特に重要になるでしょう。過去 2 回の市場サイクルにおいて、ビットコインの優位性 (仮想通貨市場の時価総額全体に占めるシェア) は、強気市場に入ってから約 2 年でピークに達しました (図 7)。最近の支配力の低下は、この市場サイクルの 2 年の節目と一致しています。この傾向が続く場合、投資家は仮想通貨の評価額がサイクル最高値に近づいているかどうかを判断するために、より多くの指標を検討する必要があります。

図 7: ビットコインの優位性は最初の 2 つのサイクルの 3 年目に低下し始めた

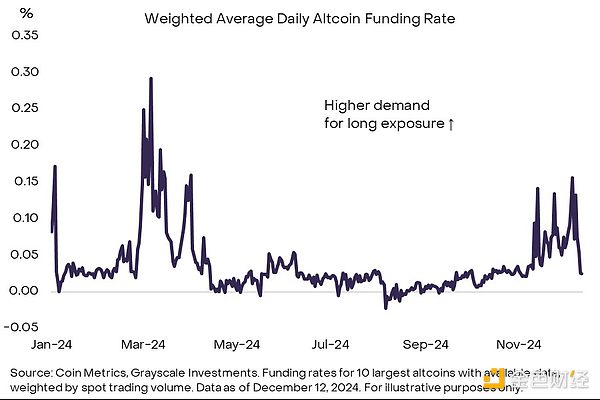

たとえば、投資家は、無期限先物契約のロングポジションを保持するコストである資金調達率を監視できます。投機トレーダーのレバレッジ需要が高まると、資金調達率が上昇します。したがって、市場調達金利のレベルは、投機的なロングポジションの全体的な度合いを測ることができます。図8は、ビットコイン以外の上位10の暗号資産(最大の「アルトコイン」)の加重平均調達率を示しています。市場が低迷した先週には金利が急落したにもかかわらず、金利は現在大幅にプラスとなっており、レバレッジを活用した投資家からのロング需要が強いことを示している。地元の最高値ですら、今年初めや前ラウンドの最高値よりも低い。この観点から見ると、現在の水準は市場の適度な投機的ロングポジションと一致しており、市場サイクルのピークにはまだ程遠い。

図 8: アルトコインの資金調達率は中程度の投機的ロングを示している

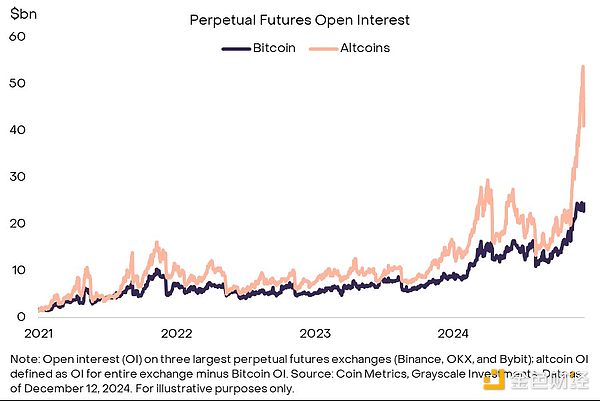

対照的に、アルトコイン無期限先物建玉(OI)は最高値まで上昇した。 12月9日月曜日の大規模清算の前、3つの主要な永久先物取引所におけるアルトコインOIは540億米ドル近くであり(図9)、市場における投機的なロングポジションの高さを浮き彫りにしました。今週初めの大規模清算後、OIは約100億ドル下落したが、高水準を維持した。投機性の高いロングポジションは市場サイクルの後期の特徴と一致しており、継続的な監視が必要です。

図 9: 最近の清算前でもアルトコインの建玉は高水準を維持

それから音楽を再生してください

2009 年のビットコインの誕生以来、デジタル資産市場は発展において大きな進歩を遂げており、この暗号通貨強気市場は多くの点で過去とは異なります。重要なのは、米国市場のビットコインとイーサリアムのスポットETPが367億米ドルの純資本流入を導入することが承認され、従来の投資ポートフォリオへの統合が促進されたことだ。さらに、米国の最近の選挙により、市場監督の透明性が高まり、世界最大の経済におけるデジタル資産の地位が強化されることが期待されています。暗号資産の価値は繰り返し疑問視されてきました。したがって、ビットコインやその他の暗号資産の評価は、必ずしも以前の 4 年サイクルの間違いを繰り返すとは限りません。

同時に、ビットコインなどの暗号資産はデジタル商品に似ており、価格にはモメンタム特性がある可能性があります。したがって、オンチェーン指標とアルトコイン保有データを分析することは、投資家のリスク管理の意思決定に貢献できます。

Grayscale Research は、現在の指標の組み合わせが仮想通貨市場サイクルの中期と一致していると判断しています。MVRV 比率はサイクルの安値よりも高く、以前の市場最高値からはまだ遠く離れています。アプリケーションの人気やマクロ環境の改善など、ファンダメンタルズがしっかりしている限り、仮想通貨強気相場が2025年以降も継続できない理由はない。