作者:Zach·Pandl、Michael·Zhao,Grayscale Rresearch;編譯:0xjs@黃金財經

要點:

●從歷史角度來看,加密貨幣呈現明顯的四年週期,歷經連續的價格漲跌階段。灰階研究認為,投資人可監控多種基於區塊鏈的指標及其他衡量標準,以追蹤加密週期,為風險管理決策提供基礎。

●加密貨幣正發展為成熟資產類別:新的比特幣和以太幣現貨ETP拓展了市場准入,即將上任的美國國會可能為該行業帶來更明晰的監管。有鑑於上述因素,加密貨幣或許終將突破早期市場特徵顯著的四年周期循環。

●儘管如此,灰階研究判定目前指標組合契合週期的中期階段。只要基本面穩固,如應用普及與宏觀市場大環境向好,多頭市場可望延續至2025年及往後。

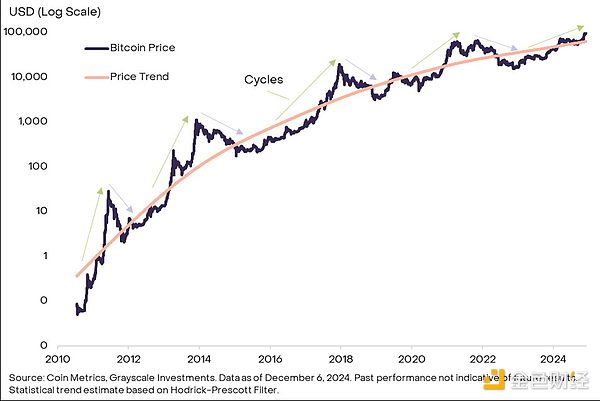

與眾多實體商品類似,比特幣價格並非遵循嚴格「隨機漫步」模式。實則,其價格有統計動量跡象:漲了易續漲,跌了常連跌。從更長時間跨度審視,比特幣此消彼長的周期圍繞著歷史上升趨勢線波動(圖1)。

圖1:比特幣價格呈現圍繞上升趨勢的週期性波動特徵

過往各價格週期驅動因素各異,未來價格報酬未必複製過往經驗。伴隨比特幣成熟、被更多傳統投資者接納,以及四年減半事件的供應影響式微,其價格週期或重塑乃至消失。但研究過往週期可協助投資人洞察比特幣典型統計特性,為風險管理助力。

衡量動量

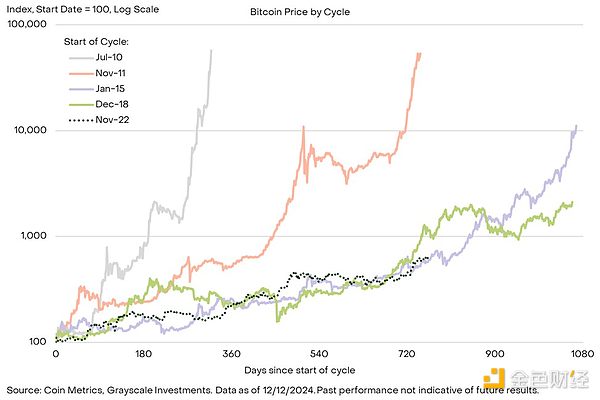

圖2展示比特幣在前幾個週期上漲階段的價格表現。價格以週期低點設為100 作基準(標誌週期升值階段起始),追蹤至峰值(標誌升值階段終結)。圖3 以表格形式呈現相同資訊。

比特幣早期週期短且漲勢迅猛:首個週期不到一年,第二週期約兩年。兩者均從前期週期低點飆升超500 倍。後兩個週期各近三年。 2015 年1 月至2017 年12 月週期,比特幣增值超100 倍;2018 年12 月至2021 年11 月週期,漲幅約20 倍。

圖2:本輪週期比特幣走勢和前兩個市場週期軌跡很像

2021 年11 月登頂後,比特幣價格於2022 年11 月跌至約1.6 萬美元週期低點,當前週期由此開啟,已超兩年。如圖2 所示,此輪價格上揚與前兩輪比特幣週期軌跡相近,前兩輪均還需一年達到價格頂點。從幅度來看,此輪週期約6 倍漲幅,也很可觀,但卻遠遜於過往四輪。總之,雖無法篤定未來價格走勢貼合過往週期,但歷史顯示本輪牛市於時長與幅度皆有拓展空間。

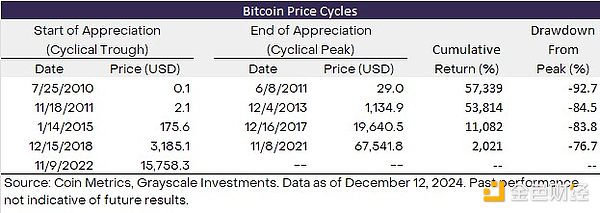

圖3:比特幣價格歷史的四個獨特週期

檢查關鍵指標

除剖析過往週期價格走勢,投資人可用多種區塊鏈指標衡量比特幣多頭進度。常見指標涵蓋比特幣買家成本的升值幅度、新資金流入規模、價格與比特幣礦工收益的相對水準等。

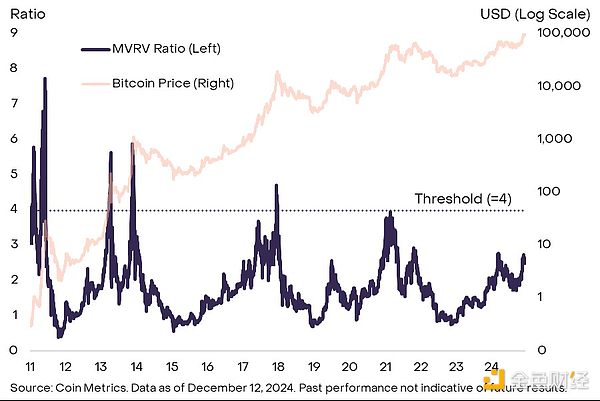

其中備受青睞的指標是比特幣市值(MV,以二級市場價格計每枚幣)與實現價值(RV,以鏈上最近交易價格計每枚幣)之比,即MVRV 比率,可視為比特幣市值超市場總成本的程度。過去四輪週期,該比率至少達到4(圖4)。目前MVRV 比率為2.6,預示此輪週期或有後續行情。不過,各週期該比率峰值漸低,價格登頂前未必觸及4。 圖4:MVRV 比率處於中間水平

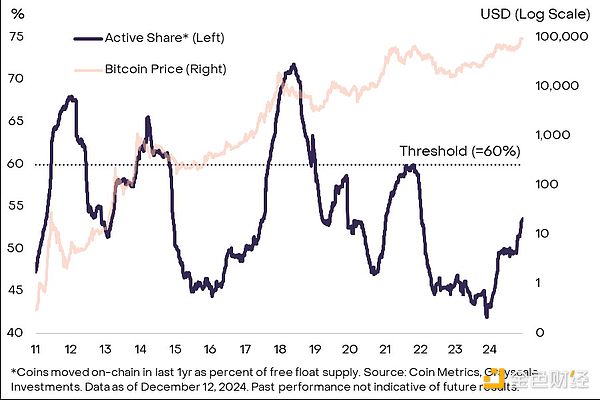

其他鏈上指標考慮新資金注入比特幣生態程度,加密貨幣資深投資者常稱之為「HODL Waves」。價格上漲或因新資本從長期持有者手中加價購幣。指標眾多,灰階研究傾向選取過去一年鏈上轉移幣量與比特幣總流通供應量之比(圖5)。過往四輪週期,此指標至少達60%,意即升值階段一年間至少60%流通供應易主。目前約為54%,暗示價格登頂前鏈上換手率我們或會看到進一步提升。

圖5:過去一年比特幣流通量活躍度不足60%

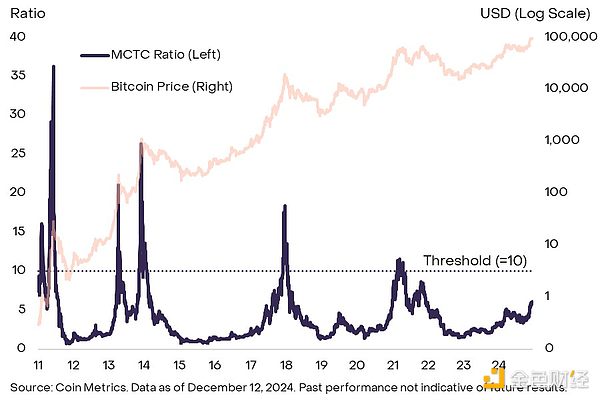

另有周期指標聚焦於比特幣礦工,即維護比特幣網路的專業服務者。如常用的礦工市值(MC,礦工持幣美元價值)與「熱力上限」(TC,礦工透過區塊獎勵與交易費所得比特幣累積價值)之比。原理是礦工資產達到特定門檻可能獲利了結。歷史資料顯示,MCTC 比率超10 後,週期內價格往往見頂(圖6)。目前約為6,表示處於週期中間階段。但與MVRV 比率類似,此指標各週期峰值下滑,價格或先於其達10 而觸頂。

圖6:基於比特幣礦工的指標也低於過往閾值

鏈上指標眾多,不同資料來源或存差異。且這些工具僅粗判當前價格升值階段與過往異同,無法確保指標與未來價格回報關係恆定。綜合而言,比特幣週期常見指標仍低於過往價格峰值水平,若基本面支撐穩固,當前牛市或延續。

除了比特幣的其他加密貨幣

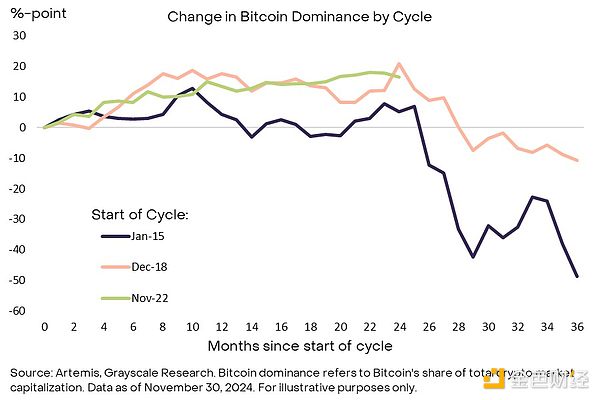

加密市場遠超比特幣範疇,產業其他領域訊號也可指引市場週期態勢。鑑於比特幣與其他加密資產相對錶現,未來一年此類指標尤其關鍵。近兩輪市場週期,比特幣主導地位(佔加密市場總市值份額)於多頭兩年左右登頂(圖7)。近期其主導性回落,恰逢本輪市場週期兩年節點。若此趨勢延續,投資人應綜合更多指標判斷加密估值是否逼近週期高點。

圖7:比特幣主導位於前兩輪週期第三年開始下降

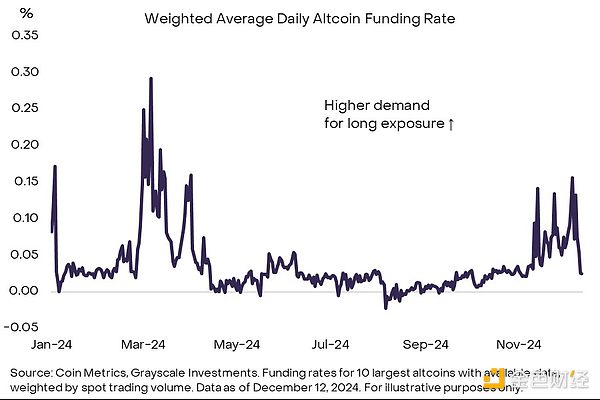

例如,投資人可監控資金費率,即永續期貨合約多頭持股持有成本。投機交易者槓桿需求高時,資金費率攀升。故市場資金費率水準可衡量整體投機性多頭程度。圖8 展示比特幣外十大加密資產(最大「山寨幣」)加權平均資金費率。當前費率顯著為正,顯示槓桿投資者多頭需求旺盛,儘管上週市場暴跌時驟降。即便局部高點,也低於今年初及上輪峰值。由此觀之,目前水平契合市場中度投機多頭,距市場週期頂點尚遠。

圖8:山寨幣資金費率顯示中度投機多頭

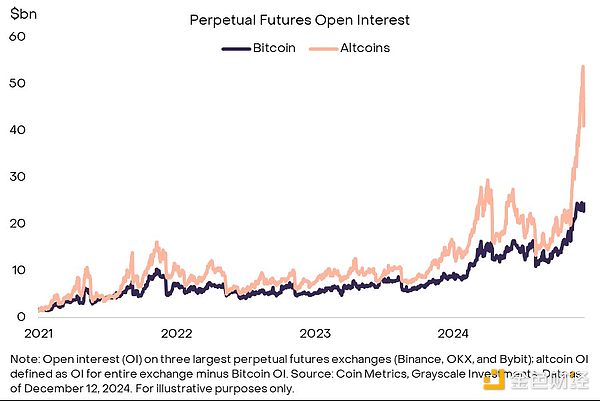

相較之下,山寨幣永續期貨未平倉合約量(OI)升至高點。 12 月9 日週一大規模清算前,三大永續期貨交易所山寨幣OI 近540 億美元(圖9),凸顯市場投機多頭持股偏高。本周初大規模清算後,OI 降約100 億美元但仍處高。高投機性多頭持倉契合市場週期後期特徵,故需持續監測。

圖9:近期清算前山寨幣未平倉合約量處於高位

接著奏樂

自2009 年比特幣誕生,數位資產市場已大踏步發展,本輪加密牛市多面向異於往昔。關鍵在於,美國市場比特幣和以太幣現貨ETP 獲批引入367 億美元淨資金流入,推動其融入傳統投資組合。並且,美國近期選舉可望提升市場監管透明度,穩固數位資產於全球最大經濟體地位,此變革意義深遠,往昔加密資產類長期前景屢遭質疑。故而,比特幣及其他加密資產估值未必重蹈早期四年周期覆轍。

同時,比特幣等加密資產類同數位商品,價格或具動量特性。因此,分析鏈上指標與山寨幣持股數據,可為投資人風險管理決策添磚加瓦。

灰階研究判定目前指標組合契合加密市場週期中期:MVRV 比率高於週期低點,距離前期市場頂部尚遠。只要基本面穩固,如應用普及與宏觀環境向好,加密牛市就沒有理由不延續至2025年及以後。