著者: 0xjs、ゴールデン ファイナンス

ビットコインが8万ドル突破!ビットコインが9万ドルを突破!ビットコインが95,000ドルを突破!ビットコインが99,000ドルを突破!

ビットコインが間もなく10万ドルのマークを超えることは明らかです。

常識的に考えれば、価格高騰の直接の原因は、結局のところ、誰かが現実のお金で大量に購入していることである、というのが「お金の話」です。

今回の仮想通貨強気市場では、仮想通貨トークンは大幅に差別化されており、最も注目を集めているセクターはビットコインとソラナの2つです。ソラナの上昇は主にミームへの仮想通貨プレーヤーの流入によって引き起こされ、ビットコインの上昇は主に米国のビットコインETFと一部の上場企業、特にマイクロストラテジーからの購入資金によるものである。この記事では主に MicroStrategy に焦点を当てます。

Golden Financeの記者らは11月21日、米国SECの公式ウェブサイトで一晩かけて2021年以降にMicroStrategyが提出した文書を精査し、MicroStrategyのビットコイン購入行為と資金源を徹底的に解剖した。結論から言うと、MicroStrategyは「Grayscale + Luna」の強化版です。

まず、MicroStrategy の全体的な状況を見て、次に MicroStrategy がビットコインを購入するために使用した資金源を分析し、最後に Grayscale と Luna を比較してみましょう。次の。

MicroStrategyは強気派も弱気派も恐れていない:ビットコインを確実に購入するために160億ドル以上を費やしている

MicroStrategy は、2020 年 9 月にビットコイン準備戦略を導入しました。過去 4 年間、強気相場と弱気相場を恐れることなく、サイクルを通じてビットコイン準備戦略を着実に実行してきました。たとえば、2020 年 4 月と 11 月にビットコインを 59,000 米ドル以上で購入しました。 2021年の強気市場。

MicroStrategy は BTC の購入を継続します

Golden Finance記者の統計によると、2024年11月22日の時点で、MicroStrategyはビットコインの購入に総額165億8000万米ドルを費やし、現在33万1000ビットコインを保有しており、同社が保有するビットコインの市場価値は330億米ドル近くに上る。

2024年1月にビットコインETFの発行が成功して以来、ビットコインETFは124万以上のビットコインを管理し、総資産価値は1,200億米ドルを超え、純資本流入総額は約303億米ドルとなった。ビットコインETFは一人の投資家ではなく、多くの投資家の投資対象となっています。

見渡す限り、MicroStrategy はビットコインの購入に最も多くを費やしている単一企業である可能性があります。

そこで問題は、MicroStrategy がビットコインを購入するための多額の資金がどこから来たのかということです。

Golden Financeの記者は米国SECに提出されたMicroStrategyの報告書を検討し、同社の資金は主に転換社債(Convertible Senior Note)と市場価格株式発行(At-the-Market Equity Offerings)の2つの資金源から来ていることが判明した。

このうち、コンバーチブル・シニア・ノートは適格機関投資家を対象とし、アット・ザ・マーケット・エクイティ・オファリングは流通市場を直接対象としています。

コンバーティブル・シニア・ノート: 72億6,000万米ドルの適格機関投資家

以下は、MicroStrategy が 2020 年以降に発行した債券です。2021 年 6 月に発行された 5 億米ドルの優先担保付債券を除き、残りは転換社債(コンバーティブル シニア債)です。

このうち、2024年11月21日にMicroStrategyが新たに発行した転換社債による現金30億ドルは、いつでもビットコインの購入に使用できる。おそらく過去 2 日間で、MicroStrategy が 30 億米ドルを使ってビットコインを購入すると、ビットコインは 10 万米ドルを突破するでしょう。

コンバーチブル・シニア・ノートが何であるかを理解すれば、それが本当に優れた金融ツールであることがわかるでしょう。

いわゆるコンバーティブル優先債は、債券を発行者の所定数の株式に変換するオプションを含む特別な種類の債務証券です。株価が上がれば株式に転換でき、株価が下がれば元本と利息を借金に応じて支払うことになります。また、優先転換社債は、同じ組織が発行する他のすべての債券よりも優先され、優先的に補償を受けることができます。したがって、上は高利回り、下は底値が保証されている債券です。

重要なのは、転換社債には通常、強制償還条項が付いていることです。発行者は、規約に定められた償還期間の禁止後、または早期償還条項が発動された場合に、強制償還を開始することができます。投資家は、指定された償還日までに転換社債を自社株に転換する必要があります。そうしないと、発行者は転換社債を社債の額面に未払い利息を加えた金額で強制的に償還する権利を有します。ほとんどの場合、投資家は積極的に株式に転換します。

MicroStrategy が償還した 2025 年転換社債を例にとると、2025 年転換社債の有効期限は 2025 年 12 月 15 日です。しかし、MicroStrategyは2024年6月13日に発表を行い、2025年のコンバーティブルノート保有者に対し、2024年7月11日のニューヨーク時間午後5時までに元本1,000米ドルごとにMicroStrategyクラスA普通株2.5126株を償還するオプションを持つことを義務付けた。社債の各株式に適用される換算レート (1 株あたり 397.99 ドルの換算価格を反映) が社債の換算に適用されます。そうでない場合、MicroStrategy は 7 月 15 日にすべての未払い債券を、元本 + 未払い利息に等しい償還価格で強制的に償還します。

その日のMicroStrategyの株価は約1,300ドルだった(MicroStrategyは8月8日に1:10の株式分割を完了しており、1,300ドルの価格は分割前の価格であることは明らかだ)債権者は負債を株式に転換することを選択するだろう。債権者は株式を取得した後、裁定取引を完了します。

なぜ機関投資家はMicroStrategyの転換社債の購入に熱心なのでしょうか?優先転換社債はリスクが少なく、基本的に利益が保証されているため、優先的に権利を主張することができます。 MicroStrategy の転換社債の現在の負債総額は 72 億 6,000 万米ドルで、MicroStrategy が保有するビットコインの市場価値は 330 億米ドル近くです。たとえビットコインが 75% 下落したとしても、MicroStrategy の転換社債の債権者は損失を被ることはありません。

転換社債の背後にある最も重要な動機は、発行者が負債を返済するために現金を使用する必要がないように、投資家が負債を株式に転換することを積極的に選択できるようにすることであると言えます。

市場での株式の提供: 流通市場で約 100 億ドル

以下は、2020年のMicroStrategyの市場シェア発行データです。過去 4 年間に、MicroStrategy は流通市場での新株発行を通じて直接総額 98 億 2,350 万米ドルを調達しており、これらの資金はすべて MicroStrategy によってビットコインの購入に使用されています。

いわゆる時価株式売出し(ATM Equity Offering)とは、上場企業がIPO後の資金調達のために行うその後の株式発行を指します。 ATM発行では、上場企業が新規発行株式を指定証券会社を通じて一定期間にわたって徐々に流通取引市場に現在の市場価格で売却します。ブローカーは発行会社の株式を公開市場で売却して現金を受け取り、その収益を発行会社に引き渡します。

MicroStrategy の ATM 株式サービスを例に挙げてみましょう。 2024 年 8 月 1 日、MicroStrategy は証券会社の TD Securities (USA)、The Benchmark Company、BTIG、Canaccord Genuity、Maxim Group、および SG Americas Securities と販売契約を締結しました (「2023 年 8 月販売契約」)。この契約に基づき、MicroStrategy は販売代理店を通じてクラス A 普通株式の発行および売却を随時行うことができ、最大 20 億ドルの株式を発行することができます。 2024 年 11 月 11 日に MicroStrategy が米国 SEC に提出した 8-K 提出書類によると、MicroStrategy は合計 7,854,647 株の新株を発行し、総額 20 億 3,000 万米ドルを獲得し、そのすべてで 27,200 ビットコインを購入しました。

2024年10月30日、MicroStrategyは21/21計画を発表し、ビットコインへの投資のために株式210億ドルと債券210億ドルを含む420億ドルの資金を来年に調達すると述べた。 MicroStrategyは同日、MicroStrategyがTD Securities (USA)、Barclays Capital、The Benchmark Company、BTIG, LLC、Canaccord Genuity、Cantor Fitzgerald & Co.、Maxim Group、Mizuho Securities USA、およびSG Americas Securitiesと販売契約に達したことを明らかにした。 、そしてMicroStrategy株の2100億の時価発行。 2024年11月18日にMicroStrategyがSECに提出した8-K申請書によると、MicroStrategyは11月11日から17日までに1359万4000株を売却して約46億米ドルを稼ぎ、そのすべてで51,780ビットコインを購入した。

MicroStrategyの計画によれば、証券会社はまだ約164億ドル相当のMicroStrategyの新株を売却可能であるという。

なぜMicroStrategyは「Grayscale+Luna」の強化版と言われているのでしょうか?

MicroStrategy の「転換社債」と「市場株式発行」のゴールドフィンガーについてはよく理解できたので、もう一度考えてみましょう。これらは前回の強気市場の Grayscale と Luna に非常によく似ており、強化版です。

グレースケール vs. 転換社債:

ETF に変換される前のグレイスケール信託の運用メカニズムを確認してみましょう。グレイスケール信託株式は適格な投資家にのみ発行されます。投資家は店頭現金を使用して GBTC 株式を購入します (グレイスケール信託の最下層は対応するビットコインである必要があります)。株式の場合、ロックアップ後 6 か月間の公開取引後に裁定取引が完了します。同時に、GBTC 株式は基礎となるビットコイン資産から隔離されており、投資家は償還することができません。

MicroStrategy の転換社債 (Convertible Senior Note) は、適格投資家にも利用可能です。投資家は、店頭現金を使用して転換社債を購入し、裁定取引を完了するために償還を余儀なくされたときに、それを MicroStrategy 株式に転換します。 Convertible Senior Note も MicroStrategy の Bitcoin から分離されています。

2020年と2021年のビットコイン強気市場では、GBTCのプレミアムが大量の裁定ファンドを引き寄せ、GBTCは一時65万ビット以上のビットコインを蓄積し、当時多くの業界関係者から「明確な強気市場」と呼ばれた。

この強気市場において、MicroStrategy は転換社債を通じて 70 億ドルを超える適格機関投資家資金を集めており、MicroStrategy の 21/21 計画ではさらに社債を発行する準備も進めています。

違いは、MicroStrategy の転換社債の満期日が長く、最新の満期日は 2027 年であり、これは新しいサイクルを乗り切るのに十分な期間であることです。必要に応じて、MicroStrategy は転換社債を強制的に償還することができ、投資家は、MicroStrategy が実際に資金を返済することなく、ほぼゼロのコストで転換社債を MicroStrategy の新規発行株に転換することができます。満期日まで償還されない場合でも、MicroStrategy が 2024 年 9 月 20 日に発行された 2028 年転換社債の現金を使用して 2028 年担保社債を償還したのと同様に、MicroStrategy は古い転換社債に代わる新しい転換社債を発行することもできます。明らかに、MicroStrategy の転換社債はより堅牢です。

ルナ対市場株式発行:

Luna の場合、LUNA の 1 ドルを燃焼すると、アルゴリズム ステーブルコイン UST の 1 ドルを鋳造できます。 LUNAの価格が上昇する限り、より多くのUSTが鋳造され、より多くのビットコインが準備として購入され、1UST=1USDTが安定します。 Luna はライセンスなしで一般投資家に直接販売されています。

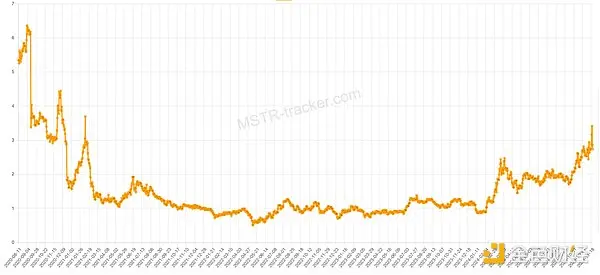

MicroStrategy の市場シェアの提供はこれとよく似ており、これも一般の流通市場投資家を直接ターゲットにしています。 MicroStrategyの株価が高くなればなるほど、市場シェアの発行を通じてより多くのドルを受け取ることができ、より多くのドルでより多くのビットコインを購入できるようになります。 「左足は右足を踏む」をずっと上まで踏みます。 2024年1月にビットコインETFが強気市場を確立した後、MicroStrategyの純資産プレミアム(1株あたりの市場価格/対応するビットコイン価値-1)は2.7まで上昇した。 MicroStrategy は現在、約 328 億 4,000 万米ドル相当の合計 331,200 ビットコインを保有しており、MicroStrategy の市場価値総額は一時 1,000 億米ドルを超えていました。

Luna と UST は双方向で鋳造できます。UST が分離されている場合、裁定取引者は UST を割引価格で購入し、1UST=1USDT で LUNA を鋳造することができ、「死のループ」が形成され、LUNA が崩壊します。実際、Luna Foundation LFGが上昇サイクルの早い段階でさらにビットコインを購入していれば(ビットコインの購入額は15億ドルだけだった)、USTからLUNAへの一方向への一時的な鋳造が可能であれば、Lunaは崩壊しなかった可能性が高い。

MicroStrategy はさらに一歩進んでおり、市場シェアの発行は一方向であり、死のスパイラルに陥ることはなく、コストはほぼゼロです。 MicroStrategy は明らかに Luna よりも安全です。 2022 年の弱気市場でも、MicroStrategy の純資産プレミアムは 60% と低くなります。

出典: mstr-tracker

誰かが市場価格で発行された MicroStrategy 株を購入する意思がある限り、NAV プレミアム期間中に MicroStrategy がビットコインを購入すればするほど、MicroStrategy の安全クッションは厚くなるでしょう。極端に言えば、MicroStrategy の時価総額はビットコインの時価総額とまったく同じであり、リスクは株式投資家に移転されているため、MicroStrategy 自体にはリスクはありません。

まとめると、MicroStrategyは「Grayscale+Luna」の強化版と言えるでしょうか?

結論: トリプルマキシミズム

2024年7月末にナッシュビルで開催されたビットコインカンファレンスで、MicroStrategyのCEOマイケル・セイラー氏が「ビットコイン革命」について基調講演を行った。

4年間の実践を経て、個人、企業、機関、国家がビットコイン革命に対応するための方法論を提案し、トリプルマキシマリスト戦略を提案しました。企業にとって、これはキャッシュフロー、株価が過大評価されている場合の株式の発行、金利が低い場合の債券の発行という3つのチャネルを通じてビットコインを購入することを意味します。

それが彼が言ったことであり、彼がやったことです。

MicroStrategy は 331,200 ビットコインを蓄積しました。