作者:Chi Anh、Ryan Yoon 和Yoon Lee,Tiger Research

編譯:Luffy,Foresight News

概要

比特幣的去中心化和抗通膨特性使其成為機構對沖經濟不確定性和維持長期價值的多功能工具。

機構購買比特幣的行為往往意味著信心和創新,而出售行為則是為了實現獲利了結或現金流管理。

亞洲地區越來越多地將比特幣作為一種投資資產,同時,薩爾瓦多和美國等國政府推出相關舉措,承認比特幣為一種戰略資產。這些都凸顯出比特幣在全球經濟戰略制定方面日益增長的影響力。

1. 簡介

比特幣作為一種投資資產,它因與黃金等傳統資產不同的特性而備受關注。比特幣的去中心化和抗通膨特性為機構資產管理策略帶來了新的可能性。

MicroStrategy 公司是一家從策略層面利用比特幣優勢的著名機構範例。該公司有效地利用比特幣來應對通膨風險並強化自身財務狀況。這個成功案例促使全球眾多企業和金融機構重新審視它們的投資策略。

然而,比特幣投資可能不適合所有機構。儘管比特幣購買往往引起公眾關注,但許多公司已謹慎出售其持有的比特幣。本報告旨在分析機構投資比特幣背後的原因,探討影響不同機構買賣決策的關鍵因素,並研究類似市場條件下的機構策略。隨著比特幣作為企業投資資產的地位不斷上升,本報告也將分析亞洲市場的觀點和相應的策略。

2. 比特幣作為投資資產

機構傳統上青睞債券、黃金和外幣等投資資產,因為它們具有對沖風險的能力,有時還能在經濟不確定時期保值。比特幣已成為一種戰略投資資產,為機構提供了一種有效、抗通膨且有利可圖的傳統資產(如債券和黃金)替代品。比特幣總量固定為2,100 萬枚,這確保了稀缺性,使其成為一個頗具吸引力的長期保值選項。

2.1. 比特幣作為通膨對沖工具的作用

Rodriguez 和Colombo 於2024 年開展了一項研究《比特幣是一種通膨對沖工具嗎? 》,他們利用過去十年美國消費者物價指數(CPI) 和個人消費支出(PCE) 數據等關鍵經濟指標,分析了比特幣對通膨壓力的反應。研究結果表明,在出現正向通膨衝擊後,比特幣的報酬率會顯著提高。然而,這種效應對於價格指數較為敏感(主要適用於CPI 衝擊),而且在比特幣被廣泛的機構採用之前的早期階段更為顯著。這表明比特幣對沖通膨的能力取決於具體情況,並且可能會隨著其採用範圍的擴大而減弱。

2.2. 比特幣作為投資資產的獲利能力

資料來源:TradingView

2024 年,比特幣的回報率約為127%,大幅超過同期上漲27% 的黃金和上漲約24% 的標準普爾500 指數。

但比特幣作為機構投資資產的價值不僅在於其投資回報,傳統投資資產交易時間有限、交易流程複雜,難以對利率變動或市場衝擊做出快速反應。

相較之下,比特幣具有全球流動性,不受邊界或時區限制,可實現7*24 即時交易。高流動性能夠在任何國家/ 地區快速將比特幣兌換成現金,這使其有別於傳統金融資產。這些特性使機構能夠有效地管理資產並應對市場狀況。

憑藉高獲利能力和實用性,比特幣有望成為機構投資組合中越來越重要的投資資產。

2.3. 比特幣作為注意力經濟槓桿的作用

納斯達克上市公司數量超過3,300 家,全球上市公司數量已成長到十分龐大的規模。因此,僅憑強勁的基本面吸引投資者的注意力變得越來越困難。為了提高市場知名度,公司現在正在加大行銷方面的投資。

在這樣的市場環境下,比特幣創造了額外的宣傳效果。由於只有少數上市公司持有比特幣,因此,僅僅宣布購買比特幣作為投資組合多元化策略的一部分,就能產生巨大的媒體曝光率。

這樣的媒體報道為公司帶來了許多正面的結果,提升了品牌價值,吸引了散戶投資者的興趣,並增強了創新和前瞻性的形象。除了增加資產價值外,比特幣還在提升企業價值方面發揮作用。

3. 機構買賣行為

隨著比特幣成為機構投資組合中不可或缺的一部分,獨特的交易模式也應運而生。機構通常會公開宣佈購買比特幣,並向市場發出強烈訊號。這項策略有助於凸顯公司的創新立場,並增強市場信心。相較之下,比特幣的出售行為則是謹慎進行的,通常發生在實現盈利以及將資金進行再投資以強化核心業務運營之時。

3.1. 機構購買行為:MicroStrategy

MicroStrategy 的比特幣購買記錄,資料來源:saylortracker.com

MicroStrategy 是利用比特幣作為投資資產的領先典範。透過配置超過446,400 枚BTC ,該公司獲得了市場的廣泛關注。該策略旨在實現兩個關鍵目標:抵禦通貨膨脹和增強財務穩定。

來源:Michael Saylor 的X 帳戶

執行長Michael Saylor 透過徹底改變對比特幣的看法而吸引了市場的注意。他從一名前懷疑論者變成了熱情的擁護者,他強調,「現金、低收益債券和估值過高的科技股容易受到通膨的影響,應該避免。」在當前的市場環境下,Saylor提出股票回購和比特幣是企業剩餘資金的最佳用途,選擇比特幣作為對沖無限量化寬鬆的長期手段。

與早期的擔憂相反,MicroStrategy 的比特幣投資策略得到了許多公司的廣泛支持。除了作為通膨對沖工具外,比特幣現在被視為「數位黃金」,重塑了企業的資產管理方式。除了傳統資產外,這項用比特幣來分散儲備的創新措施為全球企業金融策略指明了新方向。

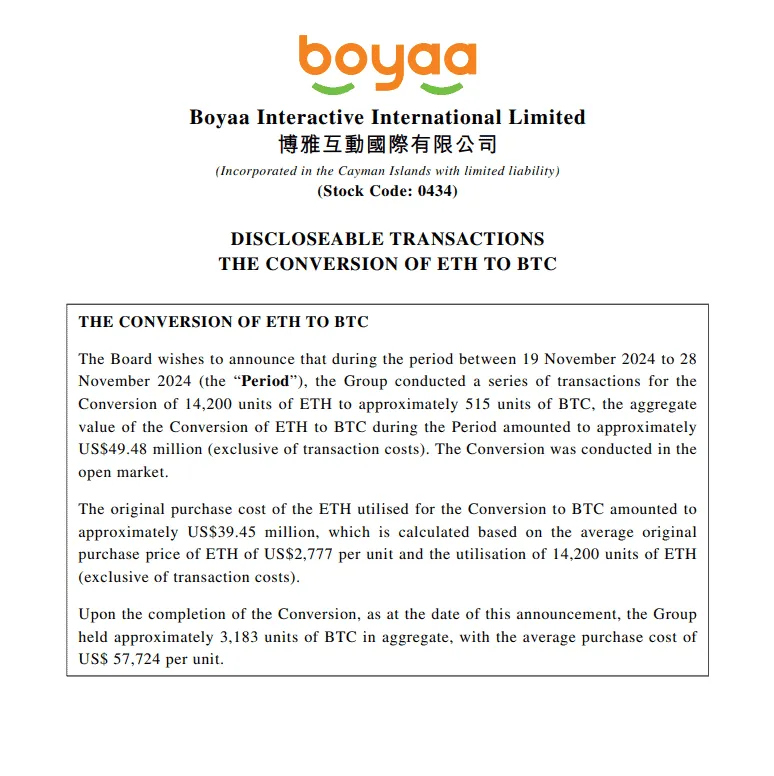

博雅互動公告

MicroStrategy 的成功故事也影響著亞洲市場。博雅互動已將其持有的以太坊轉換為比特幣,MetaPlanet 則在2024 年積極購買比特幣。這些舉措反映出亞洲市場對比特幣在波動性管理和長期價值保值方面效用的認可度不斷提高。

3.2. 機構拋售行為:特斯拉

特斯拉是採用比特幣的企業中最受矚目的公司之一,它提供了一個與MicroStrategy 等公司截然不同的案例。該公司在2022 年出售了75% 的比特幣持有量,並將這項決定歸因於不確定的經濟條件下的流動性需求。最近,在2024 年10 月,特斯拉將價值7.6 億美元的比特幣轉移到未知錢包,引發了人們對其進一步出售的猜測。

特斯拉的比特幣投資已被策略性地用於支持其營運和擴張需求,包括在德克薩斯州奧斯汀和柏林建造新工廠。特斯拉財務長Zachary Kirkhorn 表示,對比特幣的投資為該公司提供了流動性和一定程度的回報,證明了其作為資本密集型企業的金融工具的靈活性。

同樣,當比特幣達到10 萬美元時,美圖從出售中獲得了可觀的利潤。與特斯拉的策略性獲利回吐相比,美圖的決定似乎是在市場高點拋售的刻意之舉。與低調行事的特斯拉不同,美圖公開解釋此次出售是在其核心業務面臨挑戰的情況下鞏固財務狀況的一步。這與特斯拉的秘密出售形成了鮮明對比,顯示公開揭露有助於減少機構出售造成的市場不確定性。

機構買賣比特幣的策略性原因直接與其財務目標和營運需求相關。公司通常會出售比特幣以在市場高峰期獲利,例如特斯拉在2022 年所做的那樣,或者將持有的加密貨幣轉換為營運資本,以再投資於核心業務。出售行為背後的主要原因通常可以分為以下幾類:1) 在有利的市場條件下獲利以擴大和改善業務運營;或2) 需要資金來應對現金流挑戰。這引發了人們的疑問:未來的任何出售是出於戰略財務規劃還是作為解決現金流問題的權宜之計。此外,如果出售的動機是獲利,那麼就會引發人們對這些利潤將如何使用的疑問。它們是被再投資以增強業務還是主要使利害關係人受益?無論如何,這樣的行動可能會導致錯失進一步升值的機會,並削弱持有比特幣作為投資資產的長期優勢。

4. 亞洲機構比特幣買賣行為

MetaPlanet 是亞洲積極採用比特幣的典範。正如其綽號「亞洲微策略」一樣,該公司僅在2024 年就購買了1,018 枚比特幣,展現了對長期比特幣投資的堅定承諾。

MetaPlanet 的案例凸顯了「殭屍公司」的成功轉型。殭屍公司產生的利潤僅夠支付營運成本和償還債務,但缺乏推動成長的資本。儘管擁有大量現金儲備,但MetaPlanet 未能引起股市的關注。透過對標MicroStrategy 的策略,該公司成功實現了扭虧為盈。

除了比特幣投資,MetaPlanet 也宣布了拓展新業務領域的計畫。該公司的策略包括利用諸如貸款、股票以及可轉換債券等多種金融工具來購買比特幣,同時也透過看跌期權來創造利潤。這種做法被認為是一種積極的獲利模式,它超越了簡單的資產持有模式。

但這項策略並非對所有殭屍企業都適用,成功與否取決於已經在各自股市站穩腳步的企業能否實施差異化策略。後進者盲目模仿可能加劇風險,需謹慎對待,考慮企業現金儲備、市場狀況、風險管理能力等因素。

5. 結論

總而言之,比特幣作為一種投資資產的演進標誌著機構金融領域的重大轉變。比特幣的去中心化特性、抗通膨屬性以及無與倫比的流動性,使其成為實現資產多元化和長期保值極具吸引力的選項。

一些政府也在探索比特幣的潛力。薩爾瓦多採用比特幣作為法定貨幣就是一個例子,凸顯了該資產在經濟成長和金融包容性國家策略中的作用。近期,川普宣布美國將比特幣作為一種投資資產,或如他所說的「一項造福全體美國人的永久性國家資產」。這些政府舉措表明,比特幣日益凸顯的重要性不僅關乎企業,對於那些旨在實現金融體系現代化的政策制定者同樣重要。

事實證明,買賣比特幣對公司都有好處,尤其是在市場上漲期間。在上漲趨勢中,買入表明對比特幣成長潛力有信心,而賣出則使公司能夠實現利潤並重新投資於核心業務。然而,在市場下行趨勢中,這些操作可能會帶來負面效果。買入可能會引發人們對企業資金是否被用於投機性投資的擔憂,而賣出可能會引發人們對公司是否在止損或清算資產以支付營運費用的質疑。

對決策者來說,影響是顯而易見的:比特幣作為投資資產的潛力巨大,但需要謹慎地將其融入企業策略。企業必須權衡持有比特幣的財務利益(如流動性和抗通膨能力)與營運風險和相關的市場波動。無論是出於長期儲備還是短期流動性需求,要有效利用比特幣,都需要謹慎地使其與企業目標和市場狀況相契合。