撰文:Loki,BeWater

Ethena-USDe 如何實現50% 的月成長?

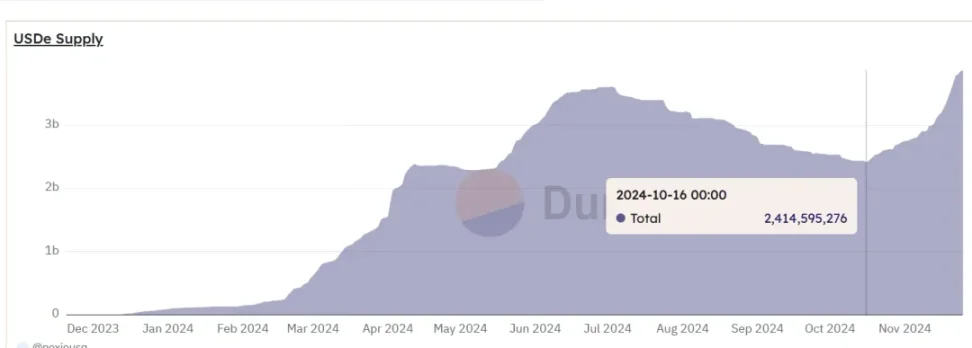

在過去的一個月中,USDe 發行總量由24 億美元增加至38 億美元,實現超58% 的月度成長。其底層邏輯是BTC 突破新高以後,做多情緒濃烈,資金費率的提升拉高了USDe 的質押收益率,並帶來USDe 的增長。儘管較前幾日有所下降,11 月26 日Ethena 官網顯示的APY 有25% 左右。

MakerDAO 成為「意外贏家」

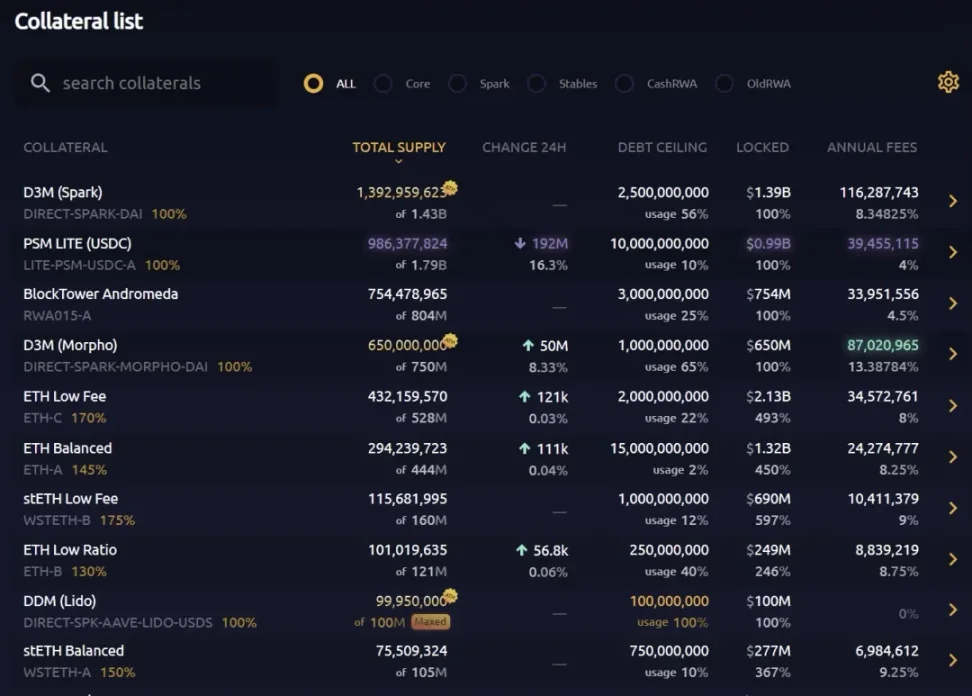

同時,MakerDAO 成為隱藏贏家。目前Maker 日化收入較1 個月以前已成長200% 以上,創下新高。巨大的成長與Ethena 有密切關係,一方面,USDe 的高質押APY 為sUSDe、PT 資產帶來了巨大的借貸需求,而Morpho 中以sUSDe、PT 作為抵押物借款DAI 的總規模約5.7 億美元,借款使用率超過80%,存款APY 為12%,過去1 個月Maker D3M 模組透過Morpho 發放的貸款總額增量超過3 億美元。除直接路徑以外,sUSDe、PT 的借貸需求也推高了其他間接途徑的DAI 使用率,Sparkfi 的DAI 存款利率達8.5%。

同時,資產負債表顯示,Maker 透過D3M 模組向Morpho 和Spark 發放的DAI 貸款合計20 億美元,接近Maker 資產側的40%,僅這兩項為Maker 創造了2.03 億美元的年化費用,相當於每天為MakerDAO 貢獻55 萬美元的日化收入,佔MakerDAO 總年化費用的54%。

Ethena 已成為DeFi 復興浪潮核心

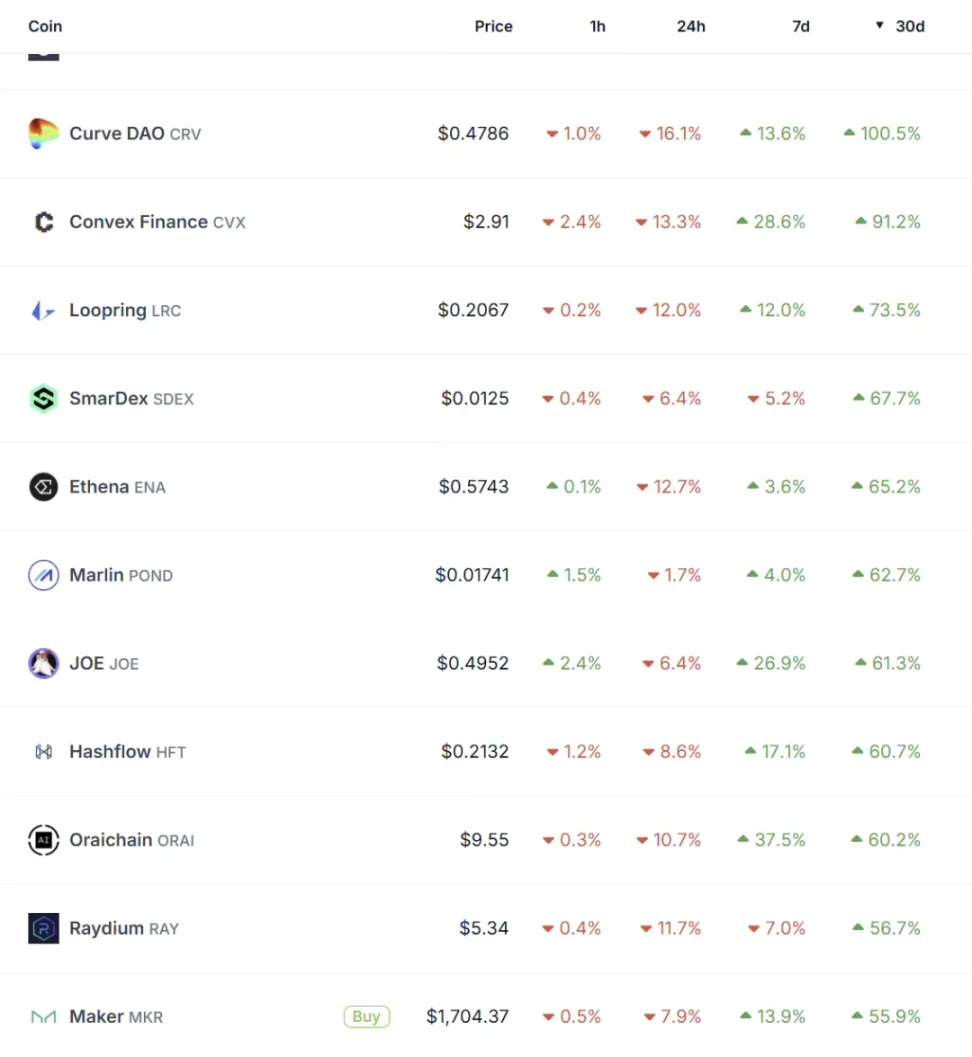

USDe 的成長路徑到這裡已經變得非常明晰,BTC 新高的看漲情緒推高資金費率影響USDe 質押收益率,而MakerDAO 受益於完整、高流動性的資金影響鏈路以及D3M 模組帶來的“央行屬性」,成為了USDe 的送水人,而Morpho在這個過程中起到了「潤滑劑」的作用,三個協議構成了增長核心,而偏外圈層的協議,例如AAVE、Curve、Pendle 也在不同程度上吸收了USDe 增長帶來的利好,如AAVE 的DAI 借款使用率超過50%,USDS 存款總量接近4 億美金;USDe/ENA 相關交易對已經佔據Curve 交易量排名的第二、第四、第五和Pendle依流動性排名的第一、第五。 Curve、CVX、ENA、MKR 也都實現了超過50% 的月漲幅。

增長螺旋是否可以持續?

在這個成長螺旋中,幾乎每個參與者都是受益者,USDE 的槓桿挖礦者/ 貸款人可以透過槓桿獲得極高但是變動的收益率,DAI 存款用戶獲得較高但偏穩定的收益率,低階套利者透過質押Warp BTC、ETH LST 鑄造/ 借入DAI 並賺取息差,高階玩家透過DeFi 協議的組合獲得超額收益,而協議收穫更高TVL、收入與幣價。

而成長與否的關鍵在於USDe 和DAI 的息差是否會一直存在。由於DAI 提供了相對可預期的貨幣政策,這個問題的重點在於USDe,影響因素包括:①牛市的看漲情緒能否持續②Ethena 能否透過經濟模型的改進和市場佔有率的提升獲得更高的APY 分配效率③競爭者對市場的競爭(例如HTX 和Binance 近期推出的生息穩定幣策略)

D3M 是否會讓DAI 成為下一個LUNA?

與成長伴生的是對D3M 安全性的擔憂,D3M 的基本特徵是允許直接動態生成DAI 代幣,而不需要另一個代幣中的傳統抵押品,有觀點認為這屬於「無錨印鈔」。但從資產負債表角度D3M Mint 的DAI 是由sDAI 作為抵押,相比於傳統的先增加資產,再增加負債,D3M 的Mint 過程是同時發生的,同時,考慮到sDAI 最終被USDe 借出,抵押物最終變成了超過110% LTV 的sUSDe 或PT,最終變成「超過110% LTV 比例的多空合成資產部位」。

基於此,D3M 並不會直接讓DAI 變成UST 或非足額抵押穩定幣,但確實會帶來一些風險的增加:

- D3M 模組過高的比例會讓DAI 再一次成為“影子穩定幣”,類似之前PSM 使其變為“影子USDC”

- Ethena 的操作風險、合約風險、託管風險將傳導至DAI,Morpho 等中間環節也會進一步使風險堆疊

- 降低DAI 的整體LTV