來源:Delphi

編譯:Luke,火星財經

簡介

2023 年底,一系列成功的發布意味著Web3 遊戲的前景看好。儘管如此,在去年的《未來展望》報告中,我們表達了對新遊戲和代幣發布的絕對數量的擔憂,以及具有挑戰性的Web2 分銷格局如何讓它們都爭奪同一批有限的Web3 用戶。這場爭奪玩家流動性的競爭,加上memecoin 和最近的AI 對注意力的壟斷,導致Web3 遊戲今年的表現相對不佳。

然而,客觀上,2024 年也是遊戲內容品質最高的一年。備受期待的遊戲(如Off The Grid 和MapleStory Universe (MapleStoryU))的搶先體驗版發布,以及Telegram 等生態系統的一些有希望的更新和大量令人興奮的AI 創新,讓我們比以往任何時候都更加看好該產業的未來。

本報告將簡要總結今年迄今為止所有關鍵領域的遊戲發展情況,並強調我們認為2025 年的情況將如何發展。報告還將概述未來一年的三個核心主題:流動遊戲代幣的現狀、更廣泛採用的前景將如何影響爭奪玩家流動性的鬥爭,以及遊戲將在加密貨幣x AI 的未來扮演什麼角色。

這是遊戲產業的關鍵時刻,未來12 個月對於預測未來五年至關重要。無論是牛市還是熊市,我們相信,隨著市場不斷發展和成熟,那些能夠最好地定位自己的消息靈通的人將獲得巨大的機會。

年度回顧

Web3 遊戲融資

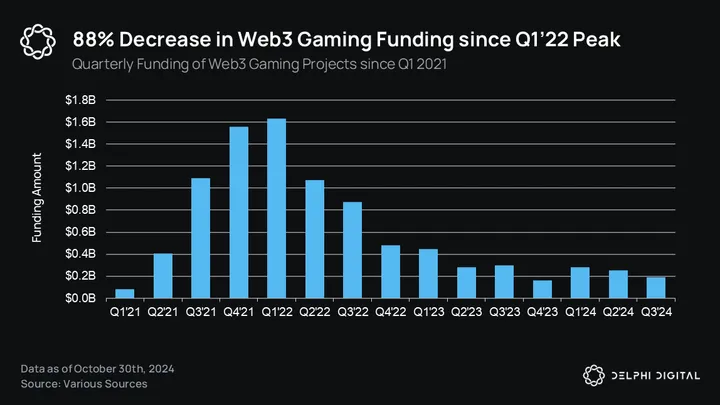

2024 年,Web3 遊戲的融資表現出相對的韌性,截至第三季末,共籌集了7.155 億美元。 Web3 遊戲交易數量保持穩定,2024 年迄今共記錄了135 筆交易,與2021 年全年持平,但低於2022 年265 筆交易的峰值。

雖然融資指標明顯低於2022 年籌集的40.7 億美元總額(2024 年的累計融資額僅佔2022 年第一季融資額的約43.8%),但它仍然反映了在充滿挑戰的宏觀經濟環境中資本相對健康的流動,該環境的利率是20 多年來最高的。

儘管整體融資額有所下降,但焦點已轉向數量更少、品質更高的項目。 2024 年,只有8 個遊戲項目籌集了超過2,000 萬美元的資金,而2023 年則有18 個,顯示投資者的選擇性越來越強。

由於缺乏像邊玩邊賺(P2E) 或元宇宙這樣的統一敘事,許多缺乏評估交易所需專業知識或基金授權不優先考慮遊戲的投資者在遭受太多損失後紛紛撤退。

此外,融資明顯轉向早期交易,後期融資輪次減少。這一趨勢表明,儘管在2021-2022 年融資熱潮期間投入了大量資金,但那段時期的許多項目仍難以獲得後續融資。這可能表明產品與市場不匹配或在嚴峻的市場條件下難以維持成長。

當前的環境凸顯出BTC 價格上漲和牛市氛圍不會立即流入遊戲市場。然而,這也標誌著一個日趨成熟的產業,該產業不再受市場波動的影響,資本可以找到基本面更強、更永續的長期願景的團隊。

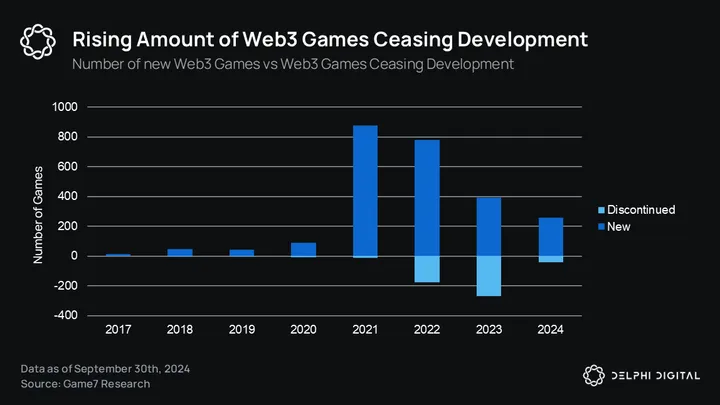

2022 年和2023 年的熊市起到了急需的清洗作用,許多不達標的項目停止了開發。在Game7 DAO 追蹤的2,489 個獲得資助的Web3 遊戲專案中,有514 個已經停止開發,僅在2023 年就停止了一半以上(271 個)。

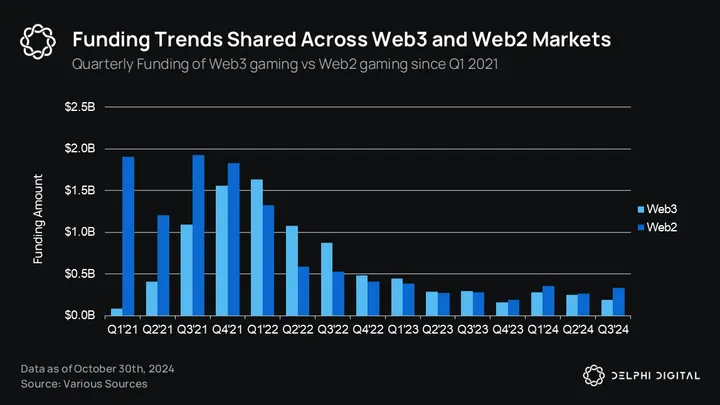

川普政府進一步明確監管規定,以及歐盟市場對MiCA 的遵守程度不斷提高,將為機構投資者和散戶投資者提供一些急需的信心。與Web2 遊戲融資環境相對嚴峻的情況形成鮮明對比的是,Web3 代幣輪次為投資者提供的流動性增加和新穎的價值累積機制仍將是一個有吸引力的價值主張。

展望2025 年,Web3 遊戲融資的軌跡將在很大程度上取決於市場部門的狀況。在更樂觀的情況下,Off The Grid 和MapleStoryU 等公司在領先交易所成功發行代幣將吸引新的流動性,並重申以優秀產品為先的重要性。這不僅吸引了更多開發者和創投對未來產業成長的興趣,也催化了人們對更多細分子產業的額外興趣,例如高風險鏈上游戲以及人工智慧與遊戲的交集。

如果2024 年底/2025 年初最受期待的發布沒有像許多人希望的那樣順利,那麼熊市情景將導致激進的整合、缺乏流動性(除了人工智慧遊戲),以及遊戲團隊未來2-3 年的艱難處境。這裡的一線希望是,能夠活下來的團隊將展示他們的反脆弱性和強大的基本面。這將為那些能夠識別擁有最佳產品和可持續代幣模型的最強大團隊的人創造幾個有趣的熊市買入機會。

市場趨勢

自2023 年10 月中旬達到74.9 億美元以來,遊戲總市值一直呈現大幅成長。截至目前,市值已達348 億美元,較2023 年低點成長360% 以上,較選舉前的161.6 億美元顯著成長115%。然而,市場仍比2024 年3 月380 億美元的峰值低10%,比上一周期499.6 億美元的峰值低約43.5%。

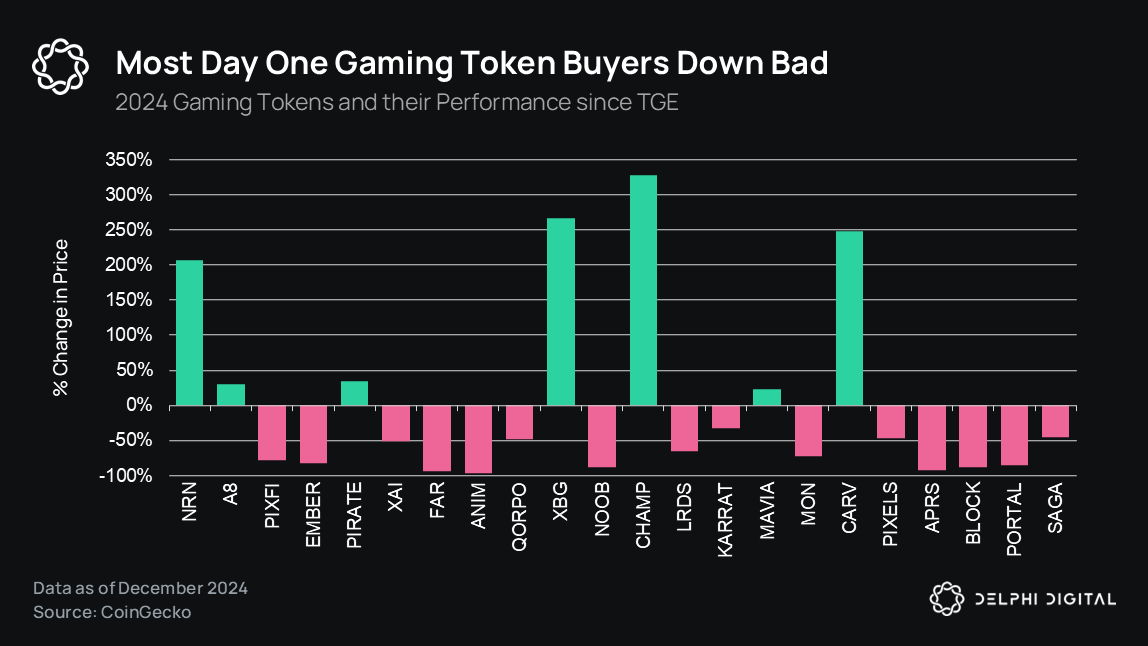

根據Game7 的數據,2024 年發行了66 種新的遊戲代幣,總數達到349 種,成長了23.3%。與2023 年相比,發行量顯著加快,2023 年僅有34 種新代幣,新代幣數量較去年同期成長94.1%。數據表明,隨著遊戲市值從2023 年10 月的低點強勁反彈,許多在熊市期間打造產品的項目紛紛推出TGE,以利用這一新勢頭。

與meme 和AI 行業相比,該行業隨後表現不佳,這說明了注意力市場和持續「價格上漲」行銷的重要性。正如我們將在報告後面概述的那樣,遊戲代幣的現狀已促使團隊重新評估其上市策略。儘管如此,2025 年無疑將是一個擁擠的Web3 遊戲市場。一系列成功的發布和新的故事能否扭轉局面還有待觀察。

遊戲NFT 市場

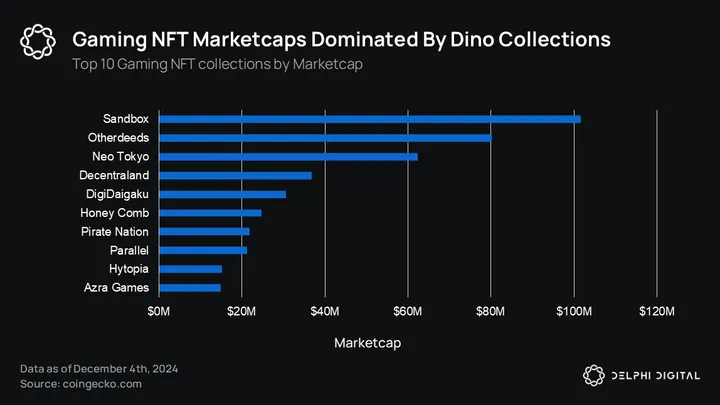

如前所述,Web3 遊戲NFT 在過去12 個月中顯示出輕微的復甦跡象,自2024 年11 月以來交易量顯著增加。 Pirate Nation Genesis Pirates 和Hytopia Worlds 等收藏品的成交量環比增長超過100%,而My Pet Hooligan 和Infinigods 自2024 年10 月以來增長了50%。令人驚訝的是,Sandbox、Decentraland 和Otherdeed/Otherdeed Expanded 等舊遊戲NFT 收藏品(這三個元宇宙項目在2022 年失去了大部分炒作)仍然處於領先地位,其中Neo Tokyo 是按市值計算最有價值的遊戲NFT 收藏品。

承諾空投代幣的收藏品繼續表現良好,這要歸功於它們提供的無上限潛力。這種動態反映了Web3 投資者對具有投機性上行潛力的資產的強烈偏好,即使在成熟的市場中也是如此。最近NFT 市場上漲的主要結論是,將代幣實用性與引人注目的遊戲機制相結合的項目可能會獲得最持久的興趣。

基礎設施

底層公鏈

底層公鏈在Web3 遊戲中的作用已經超越了簡單地提供底層基礎設施,人們越來越期望區塊鏈提供額外的支持和資金(類似於出版商在Web2 中提供的服務),以保持競爭力並吸引頂級團隊。

Avalanche、Arbitrum 和Ronin 等主要網路充當遊戲開發者的樞紐,其作用遠遠超出了技術層面。例如,Arbitrum 透過其DAO 分配了2.25 億個ARB 代幣(2.34 億美元)來支援遊戲計劃,而Xai、Sophon 和SUI 則分配了大量撥款,以確保其生態系統擁有獨家遊戲。

然而,將這些資助與傳統的Web2 遊戲發行商進行比較並不完全公平。 Web2 發行商通常會投資數百萬甚至數億美元將遊戲推向市場,以換取所有權、版稅或部分早期收入。相較之下,區塊鏈專注於基於里程碑的資金、技術支援和網路效應,以支持團隊並實現更廣泛的生態系統目標。

這些目標包括增加鏈上活動、間接賺取費用以及鞏固其在日益擁擠的遊戲網路領域的地位。隨著連鎖店之間的競爭日益激烈,提供此類「附加服務」已成為保持相關性和吸引最佳團隊的關鍵。

新生態系的爆發

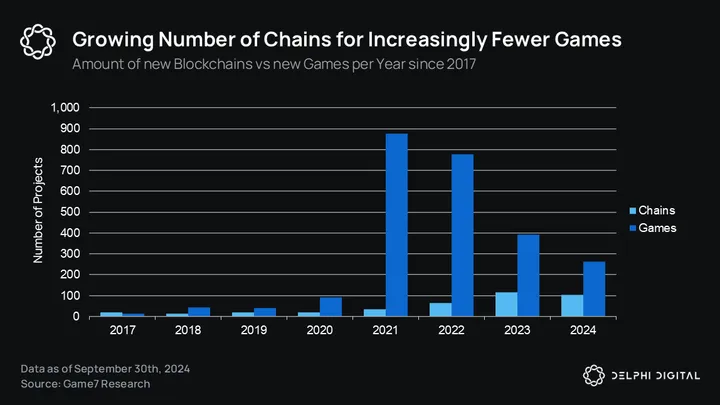

專注於遊戲的新生態系統(尤其是第2 層和第3 層)數量激增,導致網路數量與遊戲數量之間的不平衡日益加劇。 2024 年將宣布超過104 個新的L2/L3 網絡,而新遊戲數量僅為263 款,這一比例表明生態系統相對於單一應用的「溢價」。

生態系統往往看起來更具吸引力,因為它們承諾透過引入各種不同的應用程式(包括遊戲)來實現多次射門。雖然2021 年至2022 年間新遊戲的數量從875 款減少到778 款,但新網路的數量幾乎翻了一番,從33 款增加到64 款。此後,遊戲數量持續減少(2023 年為391 款- 2024 年為263 款),而新網路的數量增加或保持穩定(2023 年為116 款- 2024 年為104 款)。

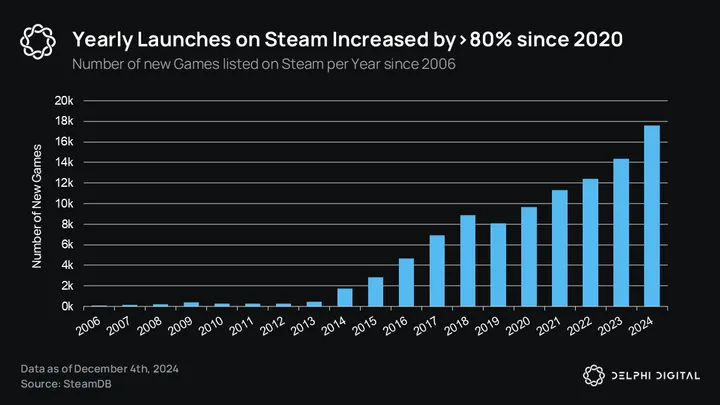

Steam 平台的成功是一個很好的例子,它強調了殺手級應用在推動生態系統採用的重要性。 Steam 最初是一種向數百萬Valve 旗艦遊戲《半條命2》、《軍團要塞2》和《反恐精英》玩家以數位方式發送更新的方式。隨著時間的推移,Valve 向所有開發者開放了該平台,並繼續添加Steam 商店、Steam 創意工坊和Steam 社群等功能以供玩家查看資料,逐漸發展成為數位遊戲分發的首選平台。

隨著L2 和L3 基礎技術的不斷改進並繼續走向商品化,預計費用將趨近於零,同時吞吐量將增加。這種逐漸轉變使得高效能網路越來越難以僅憑技術脫穎而出,這凸顯了獨家殺手級內容在搶佔市場份額方面的重要性。

然而,這引發了人們對獨佔性對遊戲本身的影響的嚴重擔憂,尤其是因為分銷仍然是Web3 中最大的挑戰。例如,Epic Games Store 對獨佔的依賴往往導致銷售不佳,就像最近的Alan Wake 2 一樣,這凸顯了為了生態系統忠誠度而限制遊戲覆蓋率的潛在風險。

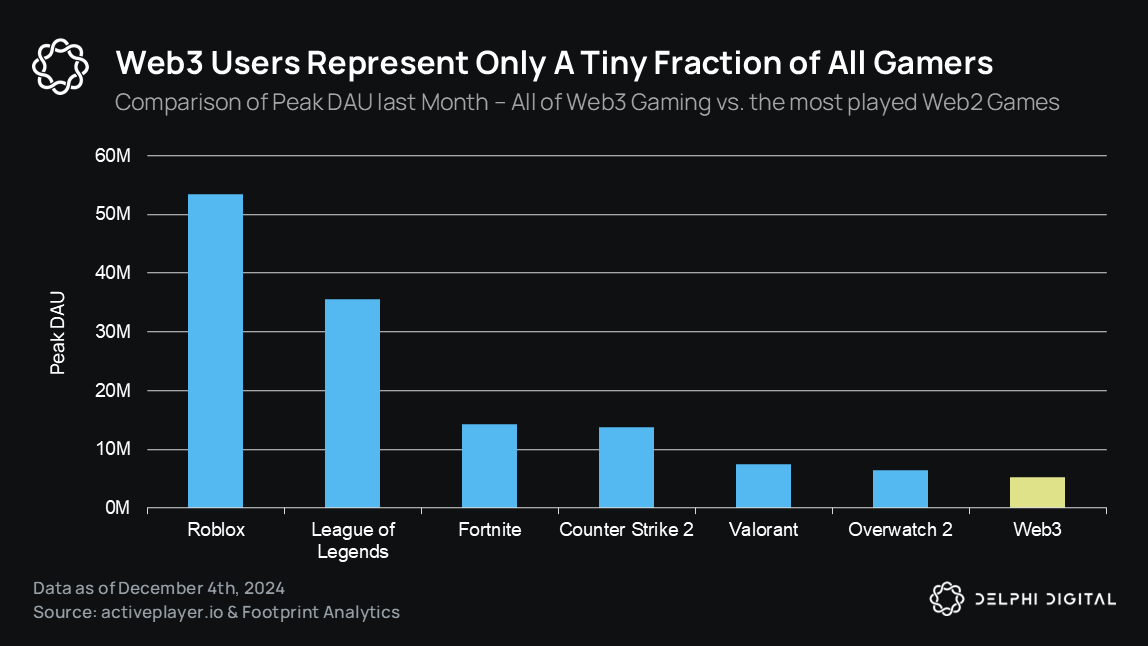

遊戲用戶

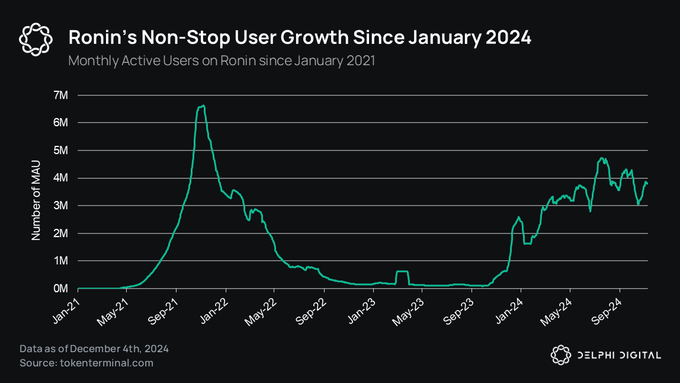

Web3 遊戲的用戶數量呈現輕微但穩定的成長,所追蹤遊戲的錢包總數上升至600 萬個。 雖然機器人活動可能會誇大這些數字,但這一成長趨勢凸顯了受TON 和Ronin 等生態系統推動的Web3 遊戲的不斷擴大的影響力。

Playoffthegrid (OTG) 是2024 年最大的遊戲發布,取得了突出的成功,使@avax 成為遊戲領域的有力競爭者。

目前,《冒險島》處於公開測試階段,計劃於2025 年發布,AVAX 正在籌備第二款優質遊戲,並獲得1 億美元的資金。

繼2023 年7 月達到8,200 萬筆的短暫高峰之後,Web3 遊戲的每日交易量已穩定在平均1,000 萬至1,200 萬筆。 Playoffthegrid 自推出以來,其Avalanche 子網上每天貢獻了約250 萬筆交易,總共記錄了1.99 億筆交易。

Web3 Gaming & AI

人工智慧將成為2025 年的主導話題,我們相信遊戲將在該行業未來的發展中發揮越來越重要的作用。遊戲化體驗除了成為AI 原語的完美試驗場之外,還將有助於提高參與度並引入一些急需的代幣接收器。最了解AI x 遊戲方程式雙方的團隊將最有可能成為該領域的先行者,透過為其關聯的社群提供極具吸引力的體驗來確保市場份額。

零售與機構利益

2024 年初,代幣上市數量激增,凸顯了供應量和用戶成長之間的不匹配。由於發行速度超過加密貨幣的採用速度,一小部分買家被過多的投資選擇所淹沒,暴露出平衡供需的挑戰。

2024 年,Web3 遊戲中對玩家流動性的競爭愈演愈烈,驗證了我們在去年YA 報告中的預測。網路過度飽和引發了對Web3 用戶的激烈競爭,自2023 年底以來,Web3 用戶數量僅略有增長。加上Web2 UA 的掙扎,有限的Web3 受眾迫使遊戲和網路激烈地爭奪用戶的注意力和參與度。