9月3日,全球衍生品交易所BitMEX研究部門BitMexResearch發布了《繪製宏觀殘局》一文,概述了宏觀經濟背景下的未來趨勢,以及央行未來政策會對加密市場的影響。

摘要

繼我們在2019年2月發表的文章《下一次全球金融危機剖析》和2020年3月發表的文章《通貨膨脹即將來臨》之後,我們認為現在可能已經到了另一個討論宏觀層面的合適時機。我們探討了近期通脹率上升至5%以上的情況,並討論了央行在試圖控制這種情況時面臨的日益令人擔憂的困境。雖然流動性過剩的情況持續存在,但以太坊和DeFi債務引擎可能是主要受益者。如果非要猜測,我們會說在最終的通脹終結之前,可能還會有一個金融繁榮和蕭條週期。在這次泡沫破滅之後,對比特幣彈性的關注可能被證明是最合適的策略。

通貨膨脹

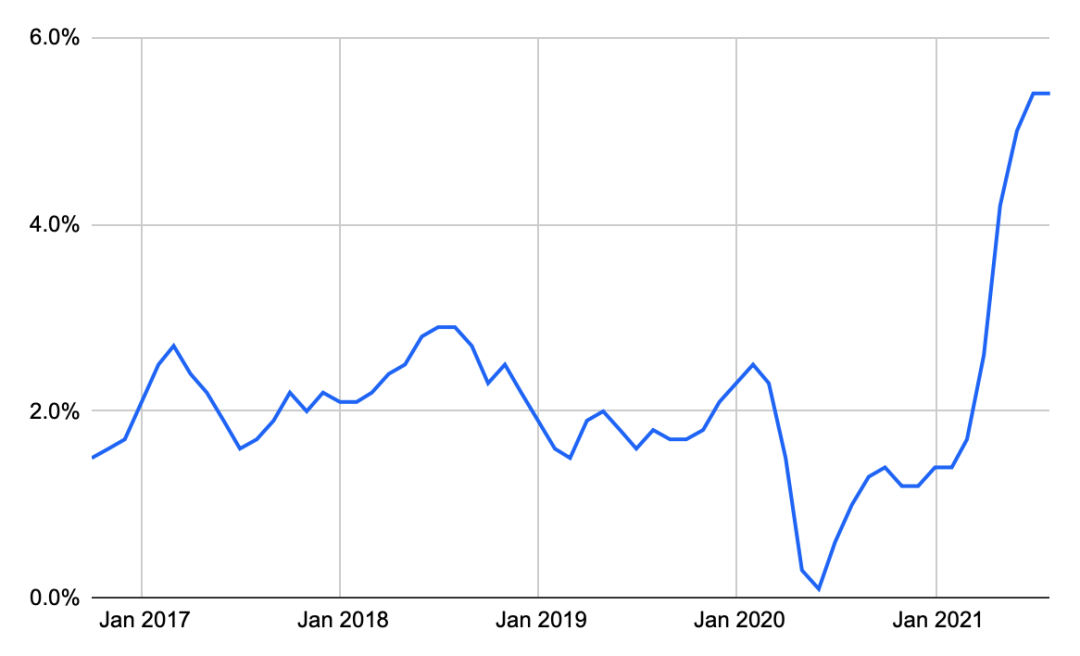

美國官方公佈的年通貨膨脹率現已達到5.4%。最近的暴漲是自2008年全球金融危機之前所經歷的最高水平。現在的注意力集中在這種高漲的通貨膨脹是否是暫時的。然而,即使是這樣,這也不意味著通脹將在中期達到2%(美聯儲的目標通脹率)的平均水平——這似乎意味著通脹將在2022年恢復到2%左右,即價格繼續從目前的水平增加。

美國官方消費者價格——同比增長

關於這種通脹是由寬鬆的貨幣政策和與COVID相關的大規模財政刺激、提振需求和通脹預期驅動的,還是由特定行業的特殊供應限制驅動的,也存在爭議。前一種觀點在比特幣社區中可能更受歡迎。美國代表亞歷山大·奧卡西奧-科爾特斯(AlexandriaOcasio-Cortez)在7月份接受CNN採訪時可能最好地闡述了後一種觀點。

如果這是一個整體通脹問題,我們將看到價格以相對相等的幅度上漲,無論商品是什麼。但我們知道什麼東西越來越貴,比如木材成本、汽車之類的物品,無論是新的還是二手的,以及其他依賴海運或來自海外的集裝箱的物品。這些是非常特定於行業的,這意味著它們是由於供應鏈問題造成的,這意味著我們沒有足夠的港口來容納所有試圖進入的備用船舶。這是因為我們沒有足夠的計算機芯片,而這些芯片是由世界上少數幾家工廠生產的。

我們的觀點是,關於通貨膨脹原因的這兩種相互競爭的敘述不一定不一致。像這樣的複雜問題總是可以從多個有效角度來看待。然而,當談到現代貨幣理論家的觀點,即需求驅動的通脹可能在整個經濟中是統一的或可預測和可控的,這不是我們同意的。在一個由包含精通技術和狂熱公眾信仰的反饋循環動態驅動的經濟系統中,通貨膨脹不太可能以線性或機械類型的現像出現。應該預料到特殊性。

它是暫時的還是我們正在走向通貨膨脹的終局?

這裡的答案可能取決於美聯儲采取的方針。想到的一個比喻是美聯儲試圖用一根花園軟管給植物澆水,但用的水壓異常高並且一直在增加。現在的壓力相當於海洋表面以下數千米處的壓力。中央銀行現在仍然有能力打開或關閉水龍頭,但如果他們打開水龍頭,無論如何,水都會開始以巨大的力量向四面八方噴灑。這為各種不合適的地方提供了過剩的流動性,通常達到幾乎可笑的程度。來自被高估的模因股票和代幣;在一個古怪而有趣的遊戲中以數十萬美元的價格出售猿類(沒有任何知識產權)的數字圖片。與此同時,氣溫越來越高,大多數植物都急需水。因此,提供適當數量的流動性變得越來越具有挑戰性,而且看起來越來越不可避免,很快就會變得不可能。

當然,這不可能永遠持續下去。在某個時候,我們將需要係統重置,金融系統的管道將需要重新設計。然而,並不覺得這樣的重置迫在眉睫。公眾可能比一些評論家認為的更能忍受多年的痛苦和通貨膨脹。在試圖控制流動性流動的艱鉅遊戲中,中央銀行家們可能需要幾年時間才能重新打開和關閉水龍頭,而係統的不穩定性也在不斷增加。

隨著這些通脹水平持續存在,以及流動性過剩的荒謬例子繼續出現,美聯儲將在可能採取某種重大行動之前逐漸更多地談論縮減規模。然而,減少流動性的流動將是非常危險的管理。

比特幣和“加密”

在央行官員設法收緊水龍頭之前,加密貨幣很可能成為通過系統注入的過剩流動性的主要受益者。特別是以太坊看起來將受益,因為它是其他投機性模因資產交易的平台。在這種情況下,以太坊的DeFi債務機器也有望蓬勃發展。 DeFi清算和保證金系統處理2021年5月加密貨幣價格暴跌的能力給我們留下了特別深刻的印象和驚訝。因此這可以繼續運行。

市值超過2萬億美元的比特幣和“加密貨幣”有望成為具有系統重要性的金融資產。這意味著經濟可以從加密財富效應中受益,隨著消費者對他們的新財富越來越有信心和積極性,它可以促進消費者支出。這可能會引起宏觀審慎監管機構的關注,他們可能認為加密貨幣價格處於不可持續的泡沫中,因此對經濟構成風險,因為加密貨幣崩盤可能導致經濟衰退。

這可能會成為加密行業的新監管阻力。監管機構不再只關心防止金融犯罪和消費者保護,但現在抑制由於對經濟穩定性的擔憂而導致的加密資產價格波動可能是一個目標。雖然到目前為止監管機構一直認為從宏觀角度來看加密是微不足道的,但我們預計加密資產的高價將越來越多地被更多的機構數據用作收緊貨幣政策的一個例子。

當然,當美聯儲確實收緊水龍頭時(我們認為可能會發生這種情況),加密資產可能會受到重創。正是這種衝擊最終可能會混亂地解除DeFi債務機器。

CBDCs(中央銀行的零售存款)

一些中央銀行正在競相說服政客,允許並鼓勵公眾直接將錢存入中央銀行。這樣做的動機似乎是這是一項有趣的努力,也許它在潛意識中很有吸引力,因為它將為中央銀行家提供更多權力和控制權。央行行長所採用的策略範圍從說“嘿,看看比特幣的東西,它很受歡迎,我們應該嘗試類似的東西”到對區塊鏈技術和分佈式賬本的新創新能力做出無知的聲明。這些有點奇怪的策略可能會被公眾和政客置若罔聞,因此央行行長可能會改變策略。

如果中央銀行收緊太多,經濟崩潰,他們就會尋找罪魁禍首。這次的罪魁禍首之一可能是加密市場。他們可以指出各種代幣的價值空前下跌,並將我們的經濟困境歸咎於這一點,從而為嚴厲的立法提供了藉口,這可能會損害除一些最去中心化和最具彈性的代幣之外的所有加密貨幣。另一個潛在的指責目標可能是已經疲軟和癱瘓的商業銀行業。他們可能會被指責不向實體經濟放貸並助長資產價格泡沫。毫無疑問,在崩潰中,一些銀行可能會倒閉。中央銀行可以以CBDC的形式救助儲戶,而不是在政治上可能變得不那麼受歡迎的進一步銀行救助。因此,CBDC解決方案可以作為銀行存款的低風險替代品。

如果發生這種情況,銀行系統將越來越脆弱。我們可能會更接近蘇聯式的單一銀行體系,以絕對控制為中心。從提高經濟生產力的角度來看,這將是非常糟糕的。一種可取之處可能是加密生態系統的倖存元素。如果這些事件發生,比特幣將重點放在抗審查和終端用戶對規則的驗證上。

回到通貨膨脹

當然,任何因過度緊縮造成的崩潰都將是短暫的。當局將再次回歸寬鬆寬鬆的貨幣政策。任何進一步的重大緊縮都將更加難以管理,而且在政治上也不可能實施。那時我們可能會一直處於高通脹的情況下,直到某種重置。我們可能是錯的,但我們預測在這種情況發生之前可能還有一個更重要的蕭條週期。