提到ve(3,3)必須先介紹Solidly,Solidly 作為ve(3,3)的鼻祖,是由被稱為「DeFi 教父」的Andre Cronje 在Fantom 網路上發起的計畫。在宣布Andre Cronje 將在Fantom 鏈上推出Solidly 的兩個月內,Fantom 的總鎖定價值(TVL)在DefiLlama 上飆升至第三位。然而,在Andre Cronje 透過他的文章《加密文化的興衰》宣布退出DeFi 世界後,Solidly 和Fantom 的TVL 都大幅下降。

儘管如此,Solidly 中應用的ve(3,3)機制繼續對DeFi 領域產生重大影響。根據DefiLlama 的數據,Solidly 已分叉40 次,在這一指標中排名第四,並在TVL 方面排名第六。如果我們包括那些沒有直接分叉Solidly 但修改或改進了ve(3,3)機制的項目,Solidly 的影響力將更加顯著。

Solidly 有何不同?

Solidly 是一家自我優化的去中心化交易所。它優化了什麼?以資本效率的方式收購健康的TVL。

與Uniswap 或Curve(它們分別將0% 或50% 的費用返還給UNI 或veCRV)不同,Solidly 將100% 的費用分配給其治理代幣。反過來,流動性提供者將獲得100% 的協議發行量和LP 賄賂。 Solidly 在兩全其美的基礎上進行了改進:將Uniswap 的開創性AMM 設計與Curve 的既得託管和穩定池創新相結合,將它們包裝成一個資本高效的ve(3,3) 獎勵激勵系統,以吸引產生費用的流動性。 Solidly 的平台旨在最大化Solidly 利害關係人的收益,並成為協議深化流動性的有效工具。 Solidly 的另一個好處是流動性提供者的收入可預測。無論交易量如何,收入都被定義為每週一次的固定代幣流,包括發行分配和LP 賄賂。

排放量如何分配?

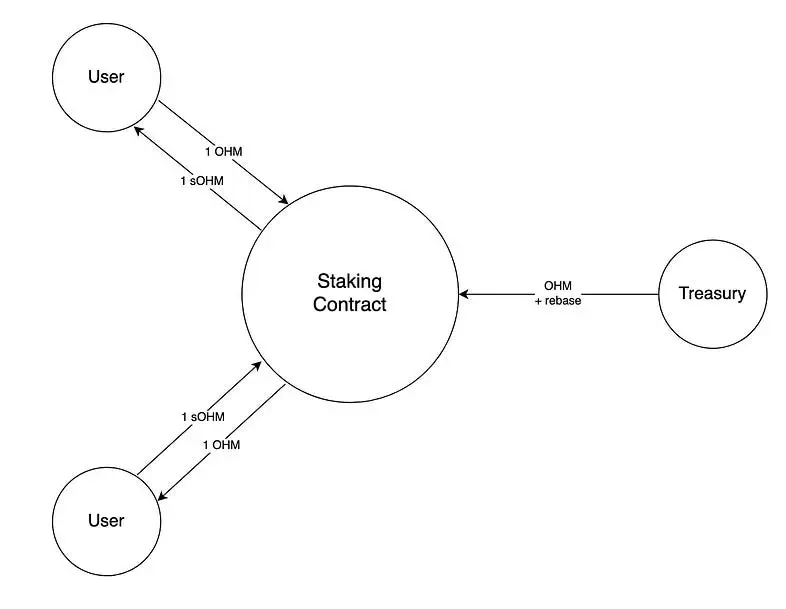

流動性提供者可賺取SOLID 代幣(ERC-20),這些代幣既可以出售,也可以鎖定在veSOLID NFT 部位(ERC-721)(一種金融NFT)中,鎖定期從1 週到4 年不等。鎖定時間越長,投票權、收益分成和稀釋保護就越高。 veSOLID 可用於投票給特定的交易對,這些交易對將按其得票數比例獲得SOLID 發行,反過來,投票者將只從他們投票的池中獲得費用,費用與每個池的投票權重成比例。費用以交易對的基礎資產支付,投票過程每週進行一次。投票者將投票給他們最多獎勵的池子,累積獎勵包括賄賂和費用,這反過來又為LP 帶來更多激勵,使他們為投票者帶來最高收益,從而提高流動性,降低滑點,實現更好的交易體驗,從而實現「自我優化」。 LP 有動力獲得SOLID 獎勵,因為veSOLID 能夠將獎勵提高至2.5 倍,並讓他們能夠控制激勵自己的配對,此外還能參與未來的鏈上治理。

稀釋保護:

Solidly 已經解決了Curve 中存在的激勵結構問題,但仍面臨挑戰。一個重要的問題是缺乏有效防止CRV 通膨導致代幣價值下降的機制。為了對抗SOLID 的貶值,Solidly 實施了基於Olympus DAO 的(3,3) 模型的稀釋保護機制。

在其他平台上,用戶的權益幾乎總是被稀釋。如果他們想保持影響力,就必須無限期地花錢。相反,Solidly 在加密貨幣行業內實現了一項獨特的功能;我們的反稀釋機制可保護鎖定的用戶免受未來通貨膨脹的影響。 veSOLID 部位在4 年的鎖定期內享有100% 的反稀釋重新調整,並且線性縮減。

THENA具體怎麼做的?

1)在the提供代幣的lp,排放的獎勵是the代幣,這樣避免了無償損失然後lp的排放apy,則是根據the的鎖倉者投票決定的。

2) 投票是每週進行的,決定下週的排放,有的項目方為了增加自己項目lp的排放apy,可以選擇賄賂投票者,也就是在投票界面添加bribe。所以投票者的收益包括三個部分,the的通膨排放,交易手續費,項目方的賄賂,目前the每週的投票收益,最低大概在30萬u左右(這是在不知名的情況下)

the自從上市以來。已經累計收入達到近2000萬美金。當市場交易量活躍時,最高曾經達到120萬u每週。

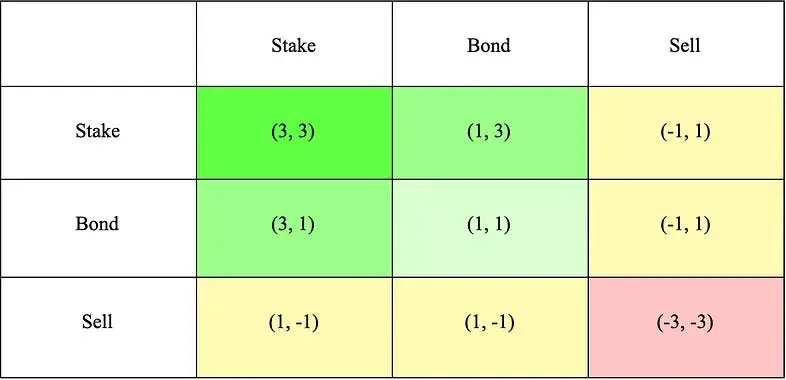

ve33(飛輪33)的特性就是,當飛輪轉起來以後(得到所在鏈的扶持,類似於base的aero,上個月bnb chain已經投資了the)就會對整個鏈的流動性和其他dex形成降維打擊。逐步開始吸血流動性,最後就跟aero一樣,整個鏈的tvl的80%都是他的。

結語

Solidly 有個很大的缺陷,實際應用中鎖倉期只有半年,黏性不夠,全是PVP,飛輪根本轉不起來,thena在這個基礎上吸取了教訓,延長了鎖倉時間,而且選擇在BNB鏈上開發,BNB的優勢是專案方和散戶眾多,鏈上的交易量十分龐大,能夠支援飛輪轉起來。

ve33的博弈大大提高了MEME幣的可玩性,對於PVP如此嚴重的現在,是一個非常有前景的解決方案。