著者: Alex Pack、Alex Botte、Hack VC パートナー

編集者: Yangz、Techub News

まとめ

- このサイクルにおけるイーサリアムのパフォーマンスは、ビットコインやソラナなどの主流コインほど良くありません。少なくとも反対派によれば、主な原因はイーサリアムのモジュール化という戦略的決定にある。しかし、これは本当でしょうか?

- 短期的には、答えはイエスです。イーサリアムのモジュラーアーキテクチャへの移行は、手数料の低下とトークン消費量の削減により、ETH の価格に影響を与えていることがわかりました。

- イーサリアムとそのモジュール型エコシステムの時価総額を合計すると、状況は変わります。 2023年には、イーサリアムのモジュラーインフラストラクチャトークンによって生み出される価値は、ソラナ全体の価値と同程度となり、どちらも500億ドルとなる。しかし、2024年には、これらのトークンは全体的にSolanaほどのパフォーマンスを発揮しなくなるでしょう。さらに、これらのトークンからの収益は、ETH トークン所有者ではなく、主にチームと初期投資家に帰属します。

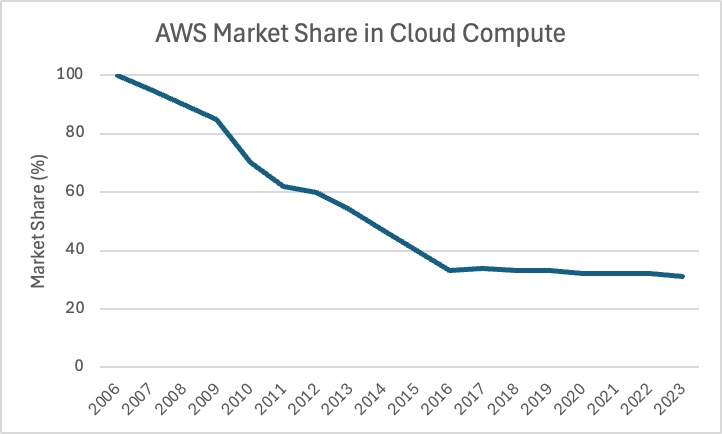

- ビジネス戦略の観点から見ると、イーサリアムのモジュール化は、生態学的優位性を維持するための合理的な方法です。ブロックチェーンの価値はエコシステムの規模によって決まりますが、イーサリアムの市場シェアは 9 年間で 100% から 75% に低下しましたが、このシェアはまだ低くありません。私たちはこれを、Web2 クラウド コンピューティング企業であるアマゾン ウェブ サービスと比較しました。アマゾン ウェブ サービスのシェアは、同じ期間にほぼ 100% から 35% に低下しました。

- 長期的な観点から見ると、イーサリアムのモジュール型アプローチの最大の利点は、ネットワークを時代遅れにする可能性のある技術の進歩に対してネットワークを将来にわたって保証できることです。 L2 を通じて、イーサリアムは L1 の最初の大きな「災害」を無事に乗り越え、長期的な柔軟性のための優れた基盤を築きました (いくつかのトレードオフはありましたが)。

何が間違っていたのでしょうか?

ビットコインやソラナと比較すると、イーサリアムはこのラウンドの市況ではパフォーマンスが良くありませんでした。イーサリアムは2023年以来121%上昇し、ビットコインとSOLはそれぞれ290%と1452%上昇した。この現象に関しては、市場が不合理である、技術ロードマップとユーザーエクスペリエンスが競合他社に追いついていない、イーサリアムエコシステムの市場シェアがソラナなどの競合他社に奪われているなど、多くの議論を聞いてきました。では、イーサリアムは暗号通貨の AOL または Yahoo になる運命にあるのでしょうか?

イーサリアムのパフォーマンス低下の主な原因は、実際にはイーサリアムが5年近く前にモジュラーアーキテクチャに移行し、その後インフラストラクチャのロードマップを分散化して分割するという非常に意図的な戦略的決定を行ったことにあります。

この記事では、データ駆動型分析を使用して、この戦略が ETH の短期的なパフォーマンス、イーサリアムの市場での地位、長期的な見通しにどのような影響を与えるかを評価することで、イーサリアムのモジュラー アプローチを検討します。

イーサリアムのモジュラー アーキテクチャへの戦略的移行: どれほどクレイジーなのでしょうか?

2020 年、Vitalik とイーサリアム財団 (EF) は、イーサリアム インフラストラクチャ スタックのさまざまな部分をバンドル解除するという大胆かつ物議を醸す呼びかけを行いました。イーサリアムはプラットフォームのあらゆる側面 (実行、決済、データの可用性、注文など) を処理しなくなり、代わりに意図的に他のプロジェクトがこれらのサービスを構成可能な方法で提供できるようにしています。当初、彼らは実行の問題を処理するためにイーサリアム L2 として新しいロールアップ プロトコルを奨励していました (Vitalik の 2020 年の記事「ロールアップ中心のイーサリアム ロードマップ」を参照) が、現在では数百もの異なるインフラストラクチャ プロトコルが競合しており、かつては独占的だと考えられていた技術サービスを提供しています。 L1の。

このアイデアがどれほど急進的であるかをよりよく理解するには、Web2 の状況を想像してください。イーサリアムに似た Web2 サービスは、集中アプリケーションを構築するための主要なクラウド インフラストラクチャ プラットフォームであるアマゾン ウェブ サービス (AWS) です。想像してみてください。20 年前に AWS を立ち上げたときに、現在提供しているさまざまなサービスではなく、ストレージ (S3) やコンピューティング (EC2) などの主力製品のみに焦点を当てることに決めていたら、AWS は素晴らしい収益創出を逃していたでしょう。しかし、拡大するサービススイートを顧客に売り込むことができませんでした。 AWS は、完全な製品スイートを提供することで、顧客が他のインフラプロバイダーと統合することを困難にする「壁に囲まれた庭園」を作り出し、顧客を締め出す可能性があります。もちろん、それは真実です。 AWS は現在、数十のサービスを提供しており、顧客がそのエコシステムから離れることは難しく、収益成長率も驚異的です (初期の数億ドルから現在では年間収益約 1,000 億ドル)。

しかし、市場シェアに関しては、AWS は時間の経過とともに徐々に他のクラウド コンピューティング プロバイダーに市場シェアを奪われ、Microsoft Azure や Google Cloud などの競合他社が毎年着実に市場シェアを拡大しており、当初の 100% から低下しています。今では約35%に。

AWS が別のアプローチをとったらどうなるでしょうか? AWS が、他のチームが特定のサービスを構築できる可能性があることを認識し、ロックダウンされた環境を作成するのではなく、構成可能性を優先して相互運用性を促進して API を公開したらどうなるでしょうか? AWS を使用すれば、開発者と新興企業のエコシステムが補完的なインフラストラクチャを構築できるようになり、その結果、より優れた、より専門的なインフラストラクチャ、より開発者に優しいエコシステム、そして全体的なエクスペリエンスが向上する可能性があります。これにより、短期的には AWS にさらなる収益がもたらされませんが、AWS は競合他社よりも大きな市場シェアとよりダイナミックなエコシステムを獲得できるようになります。

それでも、アマゾンにとっては価値がないかもしれない。上場企業であるため、最適化する必要があるのは収益であり、「よりダイナミックなエコシステム」ではありません。 Amazon にとって、細分化とモジュール化は意味をなさないかもしれません。しかし、イーサリアムの場合、イーサリアムは企業ではなく分散型プロトコルであるため、これは合理的なことかもしれません。

企業ではなく分散型プロトコル

企業と同様に、分散型プロトコルには使用料、またはある程度「収益」と呼べるものがあります。しかし、それは、契約の価値がこれらの収入のみに基づいて決定されるべきだということを意味するのでしょうか?いいえ、そうではありません。

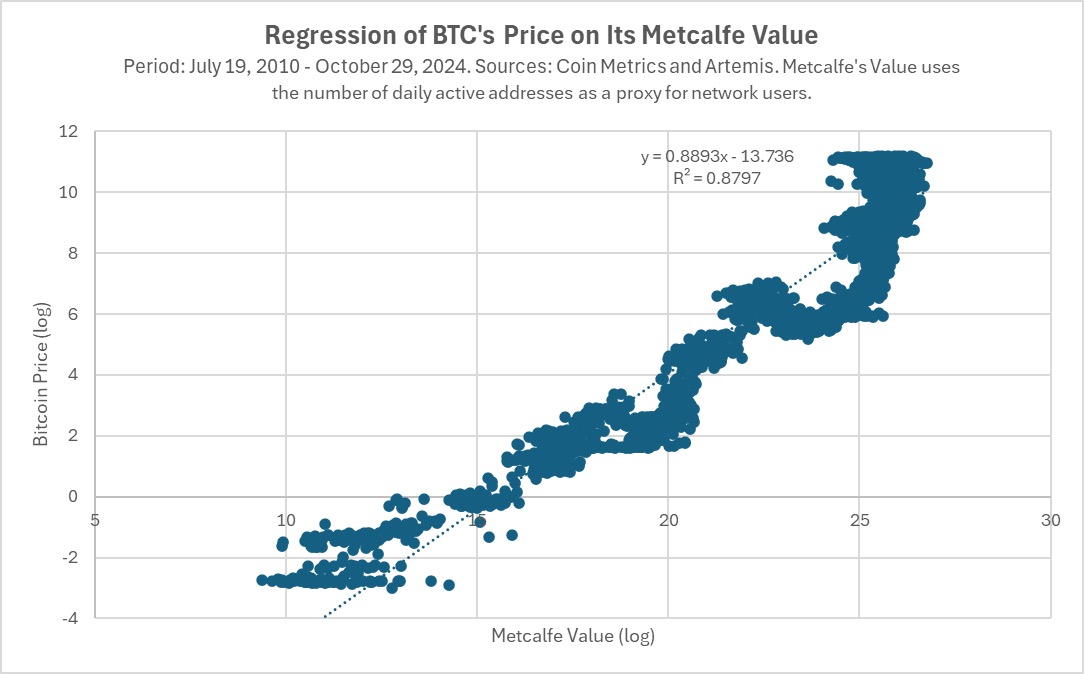

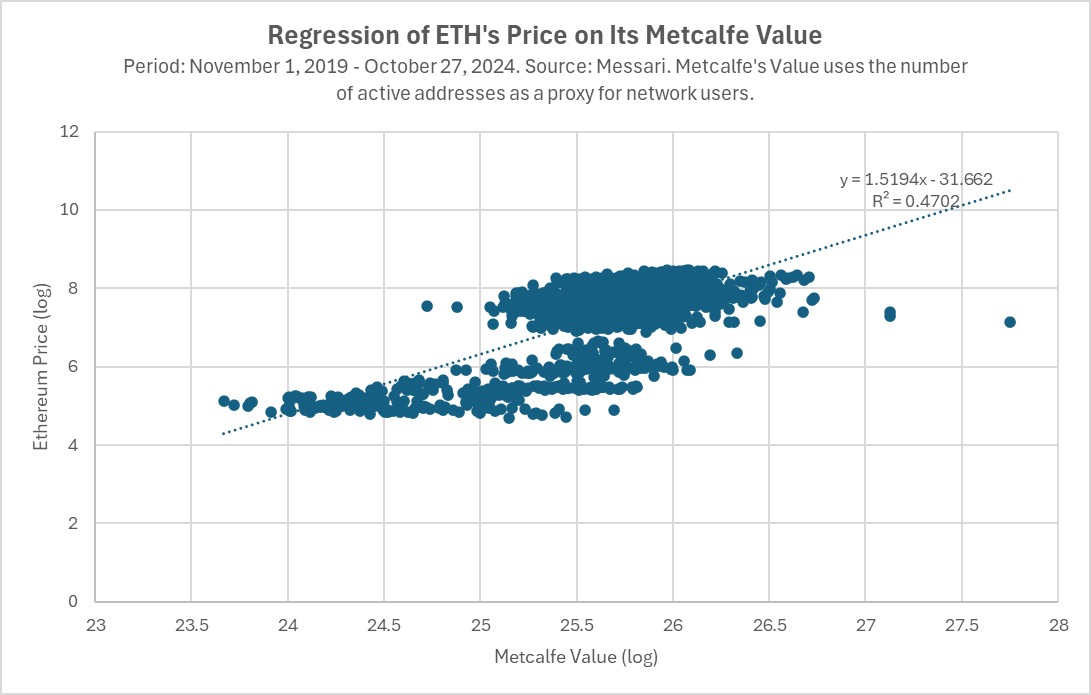

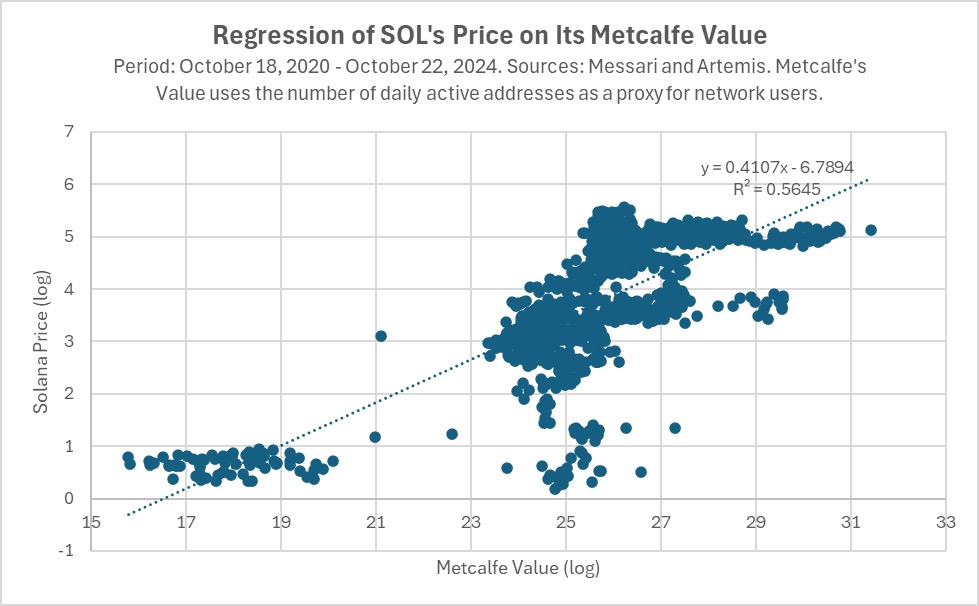

Web3 では、プロトコルの価値は、そのプラットフォーム上のアクティビティの総量と、ビルダーとユーザーの最もアクティブなエコシステムの有無に依存します。以下は、ビットコイン、イーサリアム、およびソラナのトークン価格と、ネットワーク内のユーザー数の尺度であるメトカーフ価値との関係の分析です。いずれの場合も、トークンの価格はメトカーフの価値と高い相関関係があり、その関係は数年間、ビットコインの場合は10年以上続いています。

これらのトークンの価格を設定する際、市場はなぜ生態活動にこれほど注目するのでしょうか?株式の価格は成長と収益に基づいて決定されます。現在のところ、ブロックチェーンがトークンの価値をどのように蓄積するかに関する理論は初歩的なものであり、現実の世界ではほとんど説明力がありません。したがって、ネットワークの強度 (ユーザー数、資産、アクティビティなど) に基づいてネットワークを評価することは合理的です。

より具体的には、トークンの価格は実際にネットワークの将来の価値を反映する必要があります(株価が企業の現在価値ではなく将来の価値を反映するのと同じです)。これは、イーサリアムがモジュール化を望む 2 番目の理由につながります。それは、イーサリアムが長期的に優位性を維持する可能性を高めるために、一種の「将来のセキュリティ」としてモジュール性を使用することです。

Vitalik が「ロールアップ中心のロードマップ」という記事を書いた 2020 年、イーサリアムは 1.0 段階にありました。イーサリアムは史上初のスマート コントラクト ブロックチェーンですが、将来的にはブロックチェーンのスケーラビリティ、コスト、セキュリティの点で数桁 (OOM) の改善が見込まれることは明らかです。先行者にとっての最大のリスクは、新しいテクノロジーのパラダイムシフトへの適応が遅れ、それによって次の OOM の飛躍を逃してしまうことです。イーサリアムの場合、これは PoW から PoS への移行であり、100 倍スケーラブルなブロックチェーンへの移行です。イーサリアムは、規模を拡大し、技術的に大幅な進歩を遂げることができるエコシステムを育成する必要があります。そうしないと、当時の Yahoo や AOL になる危険があります。

分散型プロトコルが企業に取って代わる Web3 の世界では、たとえインフラストラクチャの管理を放棄することになっても、長期的には強力なモジュール式エコシステムを育成することの方が、すべてのインフラストラクチャを習得するよりも価値があるとイーサリアムは考えています。そしてコアサービスからの収益。

次に、このモジュール式の決定がデータを通じてどのように実装されるかを見てみましょう。

イーサリアムのモジュラーエコロジーとETHへの影響

次の 4 つの側面からモジュール性がイーサリアムに与える影響を見てみましょう。

- 短期価格(不利)

- 時価総額(やや好調)

- 市場シェア(好調)

- 将来の技術ロードマップ(議論の対象)

手数料と価格: マイナス

短期的には、イーサリアムの決定はETHの価格に明らかな影響を与えました。イーサリアムの価格は依然として底値から大幅に上昇していますが、イーサリアムがビットコイン、SOL、さらにはナスダック総合指数などの競合他社の多くを下回る特定の期間があります。

これは間違いなく、そのモジュラー戦略によるところが大きいです。

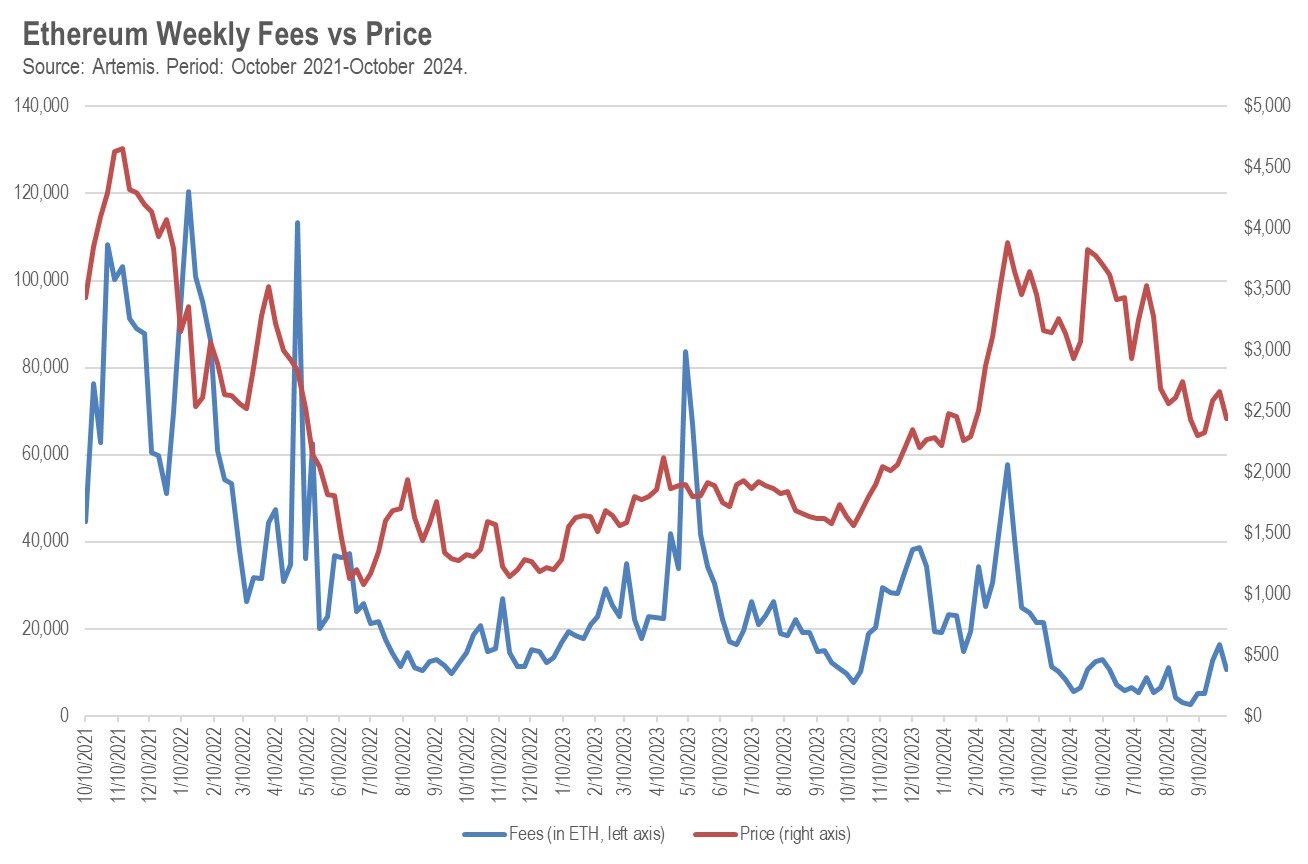

イーサリアムのモジュラー戦略が ETH 価格に影響を与える最初の方法は、手数料の引き下げです。 2021年8月、イーサリアムはEIP-1559を開始しました。これは、ネットワークに支払われる過剰な料金によりETHが燃焼され、供給が制限されることを意味します。これは公開株式市場における自社株買いに相当し、価格にプラスの圧力をかけることになる。実際、しばらくの間はうまくいきました。

しかし、実行用の L2 の立ち上げと開発、さらには Celestia のような代替データ可用性 (DA) レイヤーの立ち上げと開発により、イーサリアムの料金は低下しました。収益を生み出す中核となるサービスを放棄したことで、イーサリアムの手数料と収益は両方とも減少しました。これはETHの価格に大きな影響を与えました。

過去 3 年間にわたり、イーサリアム手数料 (ETH) と ETH 価格の関係は統計的に有意であり、毎週の相関関係は +48% でした。イーサリアムによって生成される手数料が 1 週間で 1,000 ETH 下がった場合、ETH の価格は平均 17 ドル下落します。

もちろん、これらの料金はどこにも使われないわけではなく、L2 層や DA 層などを含む新しいブロックチェーン プロトコルに流れます。そしてこれは、モジュラー戦略が ETH の価格に悪影響を与える可能性がある 2 番目の理由につながります。それは、これらの新しいブロックチェーン プロトコルのほとんどが独自のネイティブ トークンを持っていることです。以前は、投資家は 1 つのインフラストラクチャ トークンを購入するだけで、イーサリアム エコシステムで起こっているすべてのエキサイティングな成長にアクセスできましたが、現在では多くの異なるトークンから選択する必要があります (CoinMarketCap の「「モジュラー」カテゴリには 15 のトークンがリストされており、さらに数十社がプライベートマーケットでベンチャーキャピタルを受け取っています)。

新しいカテゴリーのモジュラーインフラストラクチャートークンは、2つの点でETHの価格に悪影響を与える可能性があります。まず、ブロックチェーンを企業として捉えると、完全にマイナスの付加価値となるはずであり、全ての「モジュラートークン」の時価総額の合計がETHの時価となる。株の世界ではよくあることです。会社が分割されると、通常、新しい会社の市場価値が増加するにつれて、古い会社の市場価値は減少します。

しかしETHの場合、状況はそれよりもさらに悪化する可能性があります。ほとんどの仮想通貨トレーダーは特に洗練された投資家ではなく、「イーサリアムで起こるであろう素晴らしい成長すべて」にアクセスするために、たった 1 つのトークンではなく数十のトークンを購入しなければならないというシナリオに直面すると、圧倒されてしまうかもしれません。そして単にトークンを購入しないでください。この心理的なオーバーヘッドと、トークンを 1 つだけではなくバスケットで購入する場合の取引コストが、イーサリアムとモジュラー トークンの価格に悪影響を与える可能性があります。

時価総額:好調(ある程度)

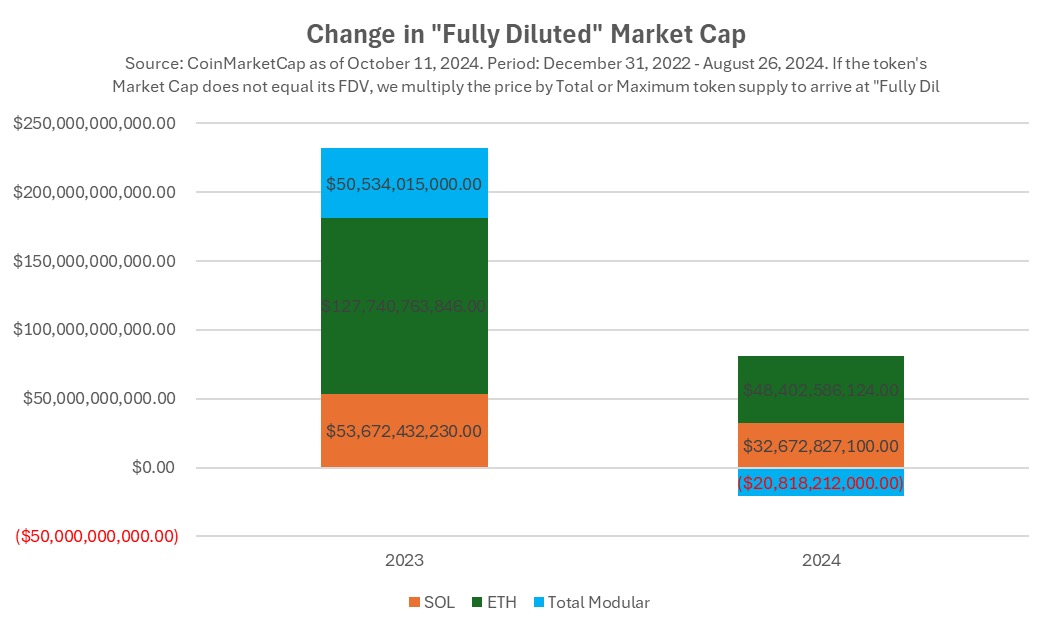

イーサリアムのモジュラーロードマップが成功に与える影響を見積もる別の方法は、時価総額の絶対値が時間の経過とともにどのように変化したかを見ることです。 2023 年、イーサリアムの時価総額は 1,280 億ドル増加しました。これに対し、ソラナの時価総額は540億ドル増加した。絶対数は高くなりますが、Solana ははるかに低いベースから成長しています。そのため、ETH の価格は 91% しか上昇しなかったのに対し、Solana の価格は 919% 上昇しました。

しかし、イーサリアムのモジュラー戦略によってもたらされたすべての新しい「モジュラー」トークンの時価総額を考慮すると、状況は変わります。 2023年にはその数字は510億ドル増加し、ソラナの時価総額の伸びとほぼ一致している。

これはどういう意味ですか? 1 つの説明は、モジュール化戦略の変化により、イーサリアム財団がイーサリアムと一貫性のあるモジュール式インフラストラクチャ エコシステムに対して Solana と同じ価値を生み出したことです。自社が生み出した時価総額 1,280 億ドルは言うまでもありません。 Microsoft や Apple が何年も何十億ドルも費やして自社製品を中心とした独自の開発者エコシステムを構築したら、どれほど羨ましいことになるか想像してみてください。

しかし、2024 年にはそうではありません。 SOLとETHは(わずかながらも)成長を続けていますが、モジュラーブロックチェーン全体の時価総額は減少しています。これは、2024 年のイーサリアムのモジュラー戦略の価値に対する市場の信頼の喪失かもしれません。あるいは、トークンのロック解除による圧力かもしれません。もちろん、イーサリアム関連のインフラストラクチャを長期化するためにトークンのバスケットを購入するという市場の心理も考えられます。対照的に、Solana テクノロジー エコシステムを長く維持するには、1 つのトークンを購入するだけで済みます。

価格動向や市場が伝えていることから、実際のファンダメンタルズそのものに話を移しましょう。 おそらく 2024 年の市場は間違っており、2023 年の市場は正しいのかもしれません。イーサリアムのモジュラー戦略は、イーサリアムが主要なブロックチェーン エコシステムおよび暗号通貨になることを助けるのでしょうか、それとも妨げるのでしょうか?

イーサリアムエコシステムとETHの優位性:良好

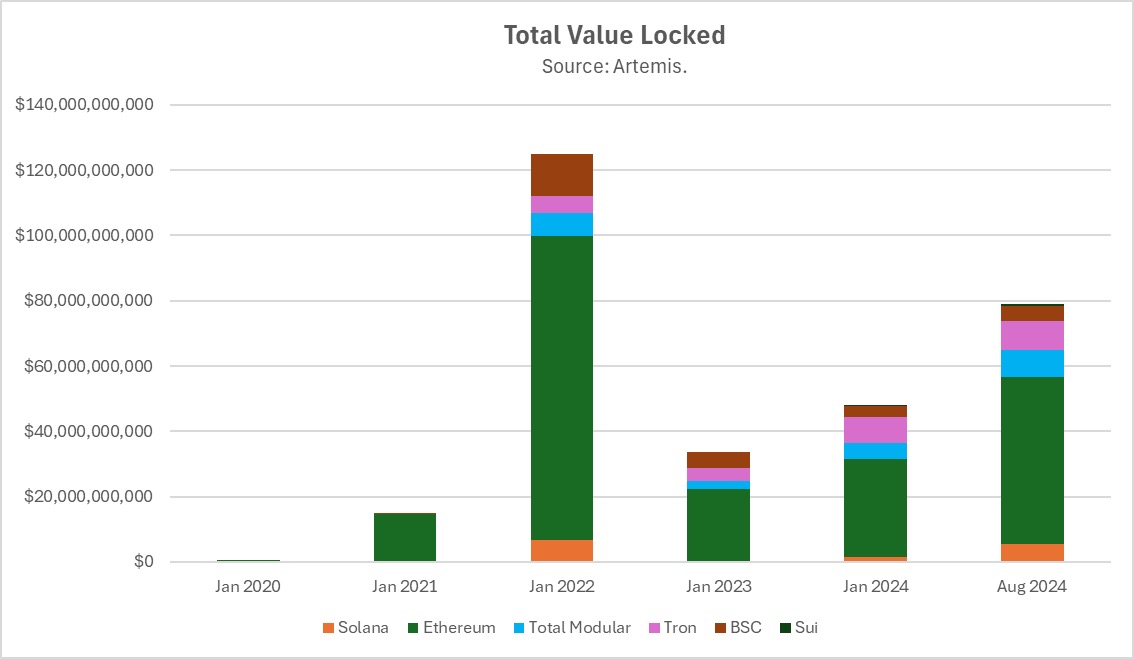

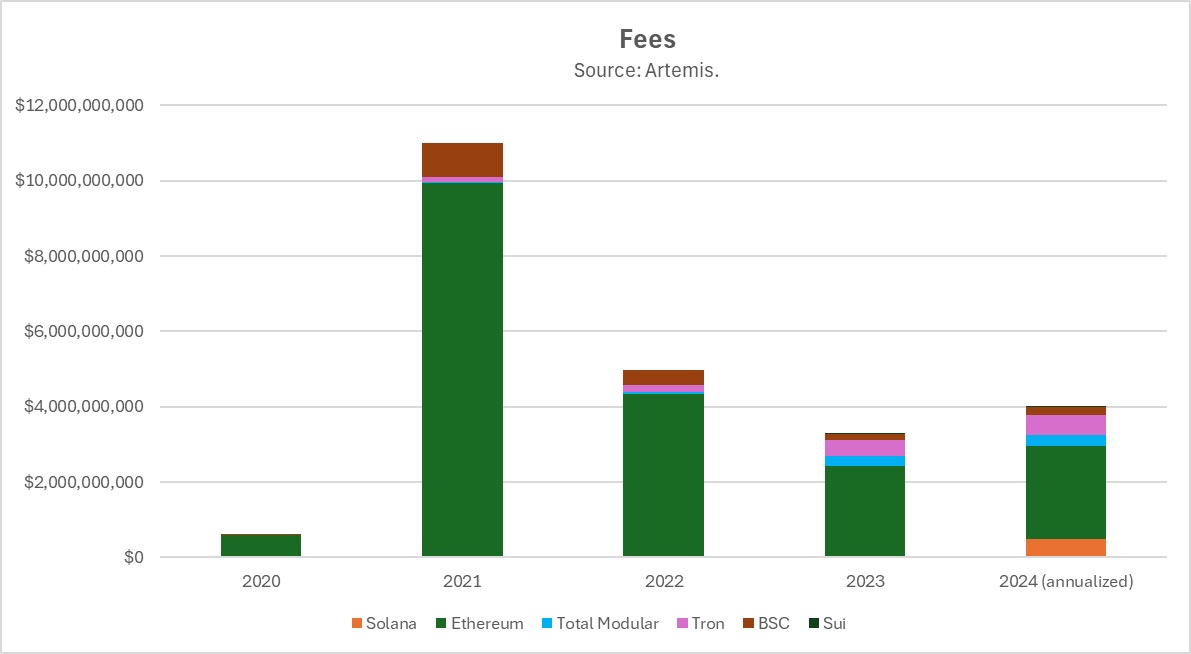

イーサリアムと連携したインフラストラクチャは、基本と使用の面で非常に優れたパフォーマンスを示しています。同様の製品の中で、イーサリアムとその L2 は、ロックされた合計値 (TVL) と手数料が最も高く、Solana の 11.5 倍であり、L2 だけでも Solana より 53% 高くなります。

TVL 市場シェアの観点から考えると、2015 年にイーサリアムが発売されたとき、イーサリアムは 100% の市場シェアを持っていました。何百もの L1 競合他社があるにもかかわらず、イーサリアムとそのモジュラー エコシステムは依然として市場シェアの約 75% を維持しています。

9 年間で市場シェアは 100% から 75% に低下しましたが、これは悪くありません。ご存知のとおり、AWS の市場シェアはほぼ同じ期間に 100% から約 35% に低下しました。

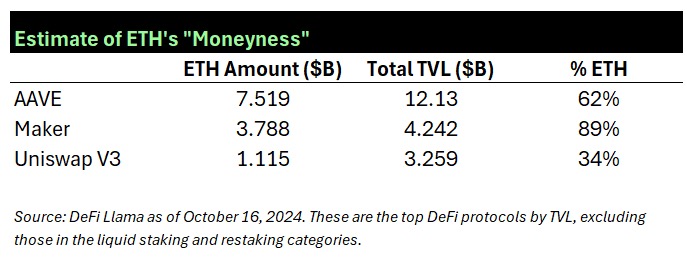

しかし、ETHは本当に「イーサリアムエコシステム」の優位性から恩恵を受けているのでしょうか?それとも、イーサリアムとそのモジュール部品はブームになっているが、それ自体の資産としてのETHはブームではないのでしょうか? ETH は、より広範なイーサリアム エコシステムのユビキタスな部分であることが証明されています。イーサリアムが L2 にスケールすると、ETH もスケールします。ほとんどの L2 はガスの支払いに ETH を使用しており、ほとんどの L2 TVL には他のトークンの少なくとも 10 倍の ETH があります。以下の表を観察すると、イーサリアムエコシステムのメインネットおよびL2インスタンスにおける3つの最大のDeFiアプリケーションにおけるETH資産の優位性が理解できます。

技術レベル: 検討中

テクノロジーロードマップの観点から見ると、L1チェーンを独立したコンポーネントにモジュール化するというイーサリアムの決定により、プロジェクトは特定の領域内で特化して最適化できるようになります。これらのコンポーネントが構成可能である限り、DApp 開発者は利用可能な最高のインフラストラクチャを使用して構築でき、効率とスケーラビリティを確保できます。

モジュール化のもう 1 つの大きな利点は、プロトコルを「将来も使える」ものにすることです。想像してみてください。新しい技術革新がゲームのルールを変えた場合、この革新を採用したプロトコルだけが生き残ることになります。これはテクノロジーの歴史ではよく起こります。たとえば、America Online の評価額は、ダイヤルアップから高速ブロードバンド インターネットへの移行に乗り遅れたため、2,000 億ドルから 45 億ドルに下がりました。 Yahoo は新しい検索アルゴリズム (Google の PageRank など) の導入が遅れたため、モバイル インターネットへの移行に乗り遅れ、評価額は 1,250 億米ドルから 50 億米ドルに下落しました。

ただし、テクノロジー ロードマップがモジュール型の場合、L1 としてテクノロジー イノベーションの新しい波をすべてキャッチする必要はなく、モジュラー インフラストラクチャ パートナーがそれをキャッチできます。

では、イーサリアムの戦略はうまくいくのでしょうか?イーサリアムに適合するように実際に構築されたインフラストラクチャを見てみましょう。

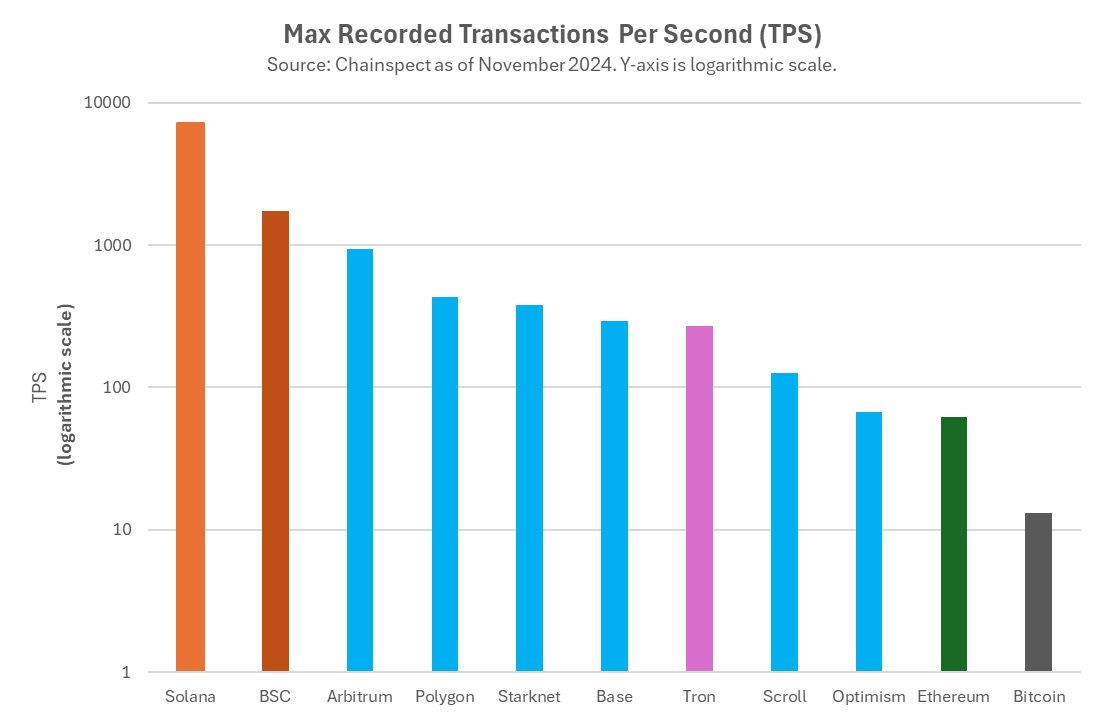

クラス最高のスケーラビリティと実行コストを備えた L2。ここでは少なくとも 2 つの新しい技術手法が成功を収めています。1 つは Arbitrum と Optimism に代表される楽観的ロールアップ、もう 1 つは ZKSync、Scroll、Linea、StarkNet に代表されるゼロ知識証明に基づくロールアップです。さらに、高スループットで低コストの L2 も増えています。イーサリアムにスケーラビリティ OOM の改善をもたらす 2 つのブロックチェーン テクノロジーを育成するのは簡単な作業ではありません。イーサリアムの後に立ち上げられた数百、あるいは数十の L1 はまだ、100 倍のスケーラビリティとコスト改善を備えたバージョン 2.0 を立ち上げていません。これらの L2 により、イーサリアムはブロックチェーンの「最初の大量絶滅イベント」を生き延び、1 秒あたりのトランザクション数 (TPS) を数百倍に拡大することに成功しました。

- 新しいブロックチェーンセキュリティモデル。ブロックチェーン セキュリティの革新はプロトコルの存続にとって極めて重要です。今日のすべての主流 L1 が PoW ではなく PoS をどのように使用しているかを見てください。 EigenLayer が開拓した「共有セキュリティ」モデルが次の大きな変化となる可能性があります。他のエコシステムでは、ビットコインの Babylon や Solana の Solayer など、他の共有セキュリティ プロトコルを立ち上げていますが、イーサリアムの EigenLayer が先駆者です。

- 新しい仮想マシン (VM) とプログラミング言語。イーサリアムに対する最大の批判の 1 つは、イーサリアム仮想マシン (EVM) とそのプログラミング言語 Solidity です。 Solidity は抽象度の低いプログラミング言語であり、コーディングは簡単ですが、脆弱性が発生しやすく、監査が困難です。これが、イーサリアムベースのスマート コントラクトがハッキングされる理由の 1 つです。非モジュール式ブロックチェーンでは、複数の仮想マシンを使用したり、最初の仮想マシンを別の仮想マシンに置き換えたりすることはほとんど不可能ですが、イーサリアムの場合は当てはまりません。代替仮想マシンの新しい波は L2 の形式で構築されており、開発者は EVM を使用せずに代替言語でコードをコーディングできますが、それでもイーサリアム エコシステム内で構築できます。例としては、Meta によって構築され、Sui および Aptos によって普及された Move VM を採用している、RiscZero、Succinct などの zk-VM、および a16z 研究チームによって構築された実装、および Rust および Solana VM Ethereum チームの導入が挙げられます。エクリプスとして。

- 新しいスケーラビリティ アプローチ。他のインターネット インフラストラクチャや人工知能と同様に、OOM のスケーラビリティの向上が数年ごとに現れることが予想されます。今でも、Solana はチーム (Jump Trading) によって構築された Firedancer と呼ばれる次の大きな改良を数年間待っています。さらに、Monad、sei、Pharos などの L1 チームによる並列化アーキテクチャなど、いくつかの新しいハイパー スケーラビリティ テクノロジが開発中です。これらのテクノロジーは、Solana が追いつけない場合、存続に脅威を与える可能性がありますが、イーサリアムはそうではなく、新しい L2 を通じてこれらのテクノロジーの進歩を組み込むだけです。これはまさに、MegaETH や Rise などの新しいプロジェクトが試みていることです。

これらのモジュラーインフラストラクチャパートナーは、イーサリアムが仮想通貨の最大の技術革新を独自のエコシステムに統合し、大惨事を回避し、競合他社と共同革新するのに役立ちます。

ただし、これにはコストもかかります。 Composability Kyle 氏が述べたように、イーサリアムはモジュラー アーキテクチャを採用するとユーザー エクスペリエンスが大幅に複雑になります。一般のユーザーは、クロスチェーンや相互運用性の問題に対処する必要がないため、Solana のようなモノリシック チェーンを使い始めるのが簡単になります。

要約する

要約すると、イーサリアムのモジュラー戦略は何をもたらすのでしょうか?

- モジュラーエコロジーは強力な「意見」を発表しました。 2023年には、市場はSolanaと同じ成長をイーサリアムと連携したモジュラーインフラストラクチャトークンにもたらしますが、2024年にはそうではありません。

- 少なくとも短期的には、モジュラー戦略は手数料の削減をもたらすため、ETH の価格に悪影響を及ぼします。

- しかし、ビジネス戦略の観点からモジュラーアプローチを考えてみると、物事がより理にかなったものになり始めます。設立以来 9 年間で、イーサリアムの市場シェアは 100% から 75% に低下し、Web2 の競合である AWS の市場シェアは同じ期間に約 35% に低下しました。分散型プロトコルの世界では、エコシステムの規模とトークンの優位性が料金よりも重要です。

- 長期的な観点からモジュラー戦略を考えると、イーサリアムは非常にうまくいっている。また、将来的にイーサリアムが暗号通貨の世界になる可能性がある AOL や Yahoo による OOM テクノロジーの改良をかわす必要がある。 L2 では、イーサリアムは L1 チェーンの最初の「大量絶滅イベント」を生き延びました。

もちろん、これには代償が伴います。イーサリアムのモジュール化の構成可能性は、単一のチェーンをバンドルした場合よりも悪く、ユーザー エクスペリエンスに悪影響を及ぼします。

実際の ETH 価格に関しては、モジュラー型イーサリアムと一致するインフラストラクチャー トークンとの手数料や競争の損失をモジュール型の利点が上回るのがいつになるのかは不明です。もちろん、これは、イーサリアムの時価総額の一部を得ることができるため、これらの新しいモジュラートークンの初期の投資家やチームにとっては素晴らしいことですが、現実には、多くの場合、モジュラートークンはユニコーンの評価額で発売され、これはこれらの経済的利益を意味します不均一に分布している。

長期的には、イーサリアムはより広範なエコシステムの育成に投資することでより強力なプレーヤーになる可能性があります。クラウド コンピューティング市場で AWS が行ったように地位を失うことはなく、インターネット プラットフォーム戦争で Yahoo や AOL が行ったようにすべてを失うこともありません。ブロックチェーン イノベーションの次の波が適応し、拡大し、繁栄するための基礎を築いています。 。ネットワーク効果によって成功が左右される業界では、イーサリアムのモジュラー戦略がスマート コントラクト プラットフォームとしての優位性を維持する鍵となる可能性があります。