作成者: ステラ L ( stella@footprint.network )

データ ソース: Footprint Analytics パブリック チェーン調査ページ

2008 年 10 月 31 日にサトシ・ナカモトがビットコインのホワイトペーパーを発表してからちょうど 16 年後、ビットコインは金融界に対するその革命的な影響を再び実証しました。 2024 年 10 月、機関投資家の強力な後押しを受けて、ビットコインは史上最高値に近づきましたが、その一方でブロックチェーン エコシステム全体が急速に発展し続けました。今月は、ビットコインが 15.9% の上昇で市場をリードし、イーサリアムの上昇はより緩やかで、2 つの主要ネットワークのレイヤー 2 ソリューションは改善と拡大を続けており、市場の明確な分断が浮き彫りになりました。同時に、Sui などの新興パブリック チェーンが急速に発展しており、トップ 10 パブリック チェーンに入ろうとしています。

このレポートのデータは、Footprint Analytics のパブリック チェーン調査ページから取得したものです。このダッシュボードには、パブリック チェーン分野を理解するための最も重要な統計と指標が含まれ、リアルタイムで更新される使いやすいダッシュボードが提供されます。

市場概要

2024 年 10 月には市場に大きな乖離があり、 ビットコインが主導権を握る一方、他の仮想通貨は比較的緩やかな上昇を見せました。ビットコインは好調で、60,764ドルから70,398ドルまで15.9%上昇し、10月29日には最近の高値である72,751ドルを記録し、3月の史上最高値に近づきました。対照的に、 イーサリアムの傾向は比較的平坦で、月間2.7%上昇して2,519ドルで終了しました。

データソース: ビットコインとイーサリアムの価格動向

今月はいくつかのマクロ経済要因が市場動向に影響を及ぼしました。世界の通貨市場の変化、特に人民元を含む主要通貨に対する米ドルの強さは、暗号通貨市場の資金の流れに影響を与えています。この変化は、世界市場のリスク選好の変化を反映した債券利回りの上昇と金価格の上昇を背景にしている。

政治的要因が市場センチメントに与える影響は増大しており、今後の米国選挙が市場の重要な推進要因となっています。投資家は政策変更の可能性を事前に計画しており、それがビットコインの上昇を加速させており、市場はさまざまな選挙結果がデジタル資産の監督やより広範な金融政策に与える影響に細心の注意を払っている。

ビットコイン上場取引商品(ETP)への大量の流入が証明しているように、機関投資家の参加は依然として市場の重要な推進力となっている。この傾向は、機関投資家が投資ポジショニングにおいてより慎重になっているにもかかわらず、デジタル資産が戦略的投資ツールとしての認識が高まっていることを浮き彫りにしています。

規制の進展は市場環境に影響を与え続けています。 NexFundAI トークンに対する FBI の捜査は大きなマイルストーンであり、仮想通貨会社 3 社と個人 15 名に対する市場操作の容疑につながりました。一方、Crypto.com の SEC に対する訴訟は、業界関係者と規制当局との間で継続している緊張を浮き彫りにしています。

レイヤー1

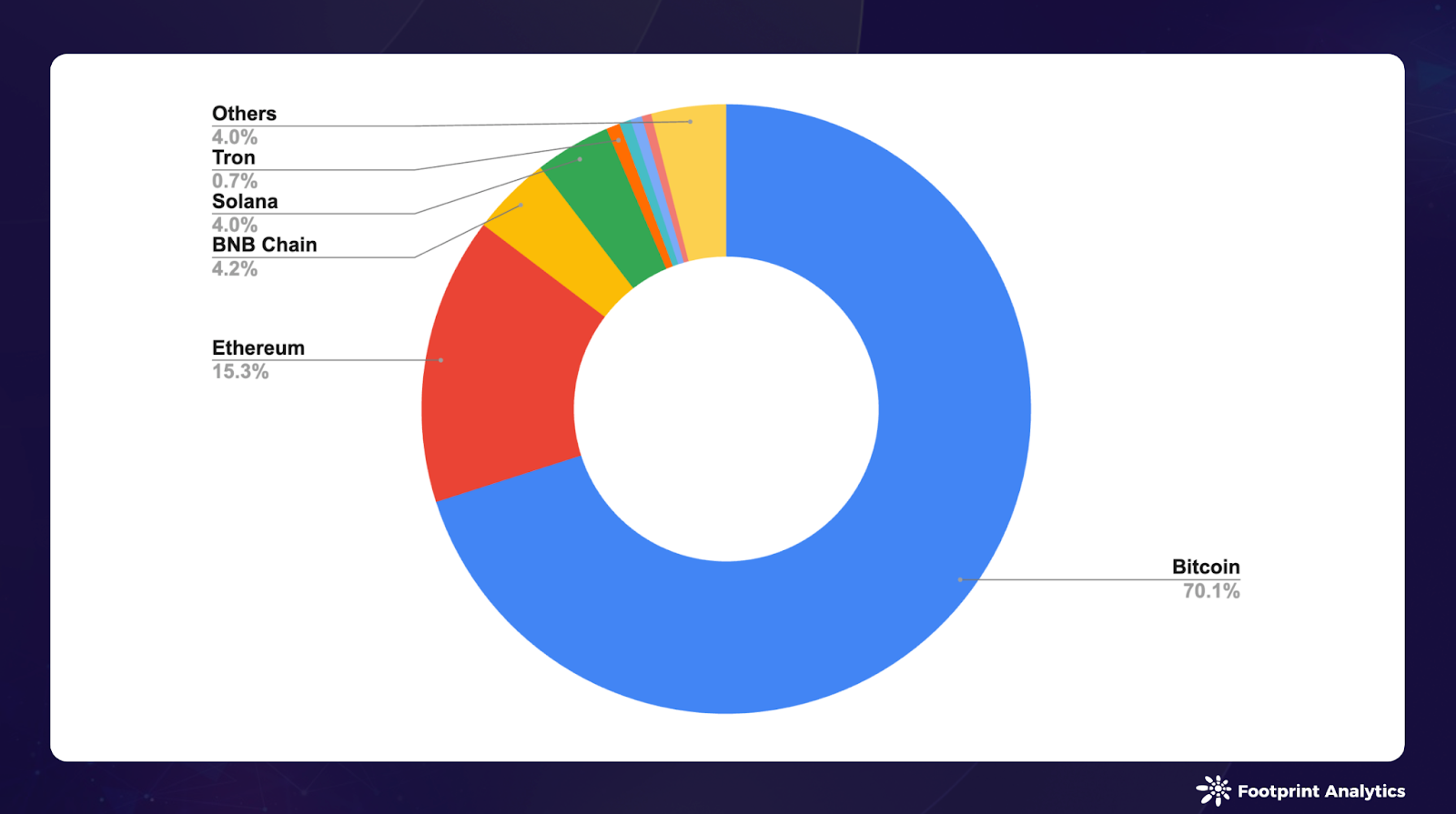

2024年10月、ブロックチェーン仮想通貨の市場価値総額は6.7%増の2兆米ドルとなり、ビットコインの市場支配力は9月の67.3%から70.1%に増加した。同時に、イーサリアムのシェアは16.8%から15.3%へと低下し続けましたが、 BNBチェーンとソラナのシェアはそれぞれ4.2%と4.0%に留まり、比較的安定していました。

データソース: パブリックチェーントークンの市場価値

市場の成長は主にビットコインを筆頭とする成熟コインの好調なパフォーマンスによって牽引され、ビットコインキャッシュ(12.9%)とライトコイン(9.5%)でも大幅な上昇が見られました。ソラナは 17.6% 上昇し、最もパフォーマンスの良いアルトコインの 1 つとしての地位を維持しました。新興ブロックチェーンのSuiは11.5%増と上昇の勢いを続けた。

データソース: パブリックチェーントークンの価格と市場価値

スイの時価総額ランキングは11位に上昇した。スイは同時に、ミーム通貨のトレンドとテレグラムベースのゲーム機会を活用することで、DeFiエコシステムを大幅に拡大しました。 Circle が 10 月にSui 上でネイティブ USDC を開始したことは、開発における新たなマイルストーンとなりました。しかし、この成長には論争がないわけではありません。10月には、「Suiの内部関係者による4億ドルのトークン販売」の疑惑がSui財団によって否定されましたが、コミュニティの議論を引き起こしました。

DeFiセクターは10月に逆風に直面し、TVL総額は6.8%減の635億ドルとなった。ビットコインエコシステムは堅調なパフォーマンスを示しましたが、イーサリアムエコシステムのDeFiセクターのパフォーマンスは低調でした。注目に値するのは、Polygon が例外であり、主に米国大統領選挙が近づいて活動が活発になったことにより、TVL が 30.3% 増加し、 Polymarket が記録を更新したことです。

データソース: パブリックチェーンTVL

ステーブルコインは、暗号通貨エコシステムにおける重要な役割を実証し続けています。 Bitwise Research の2024 年第 3 四半期の仮想通貨市場レビューによると、世界のステーブルコイン取引量は 2024 年上半期に 5.1 兆米ドルを超え、Visa の取引量 6.5 兆米ドルに近づきました。テザーの収益性がブラックロックを上回ったことは、この分野の経済的影響力を浮き彫りにし、ステーブルコインをオンラインで入手するためのパブリックチェーン間の競争を激化させている。

ビットコインレイヤー2とサイドチェーン

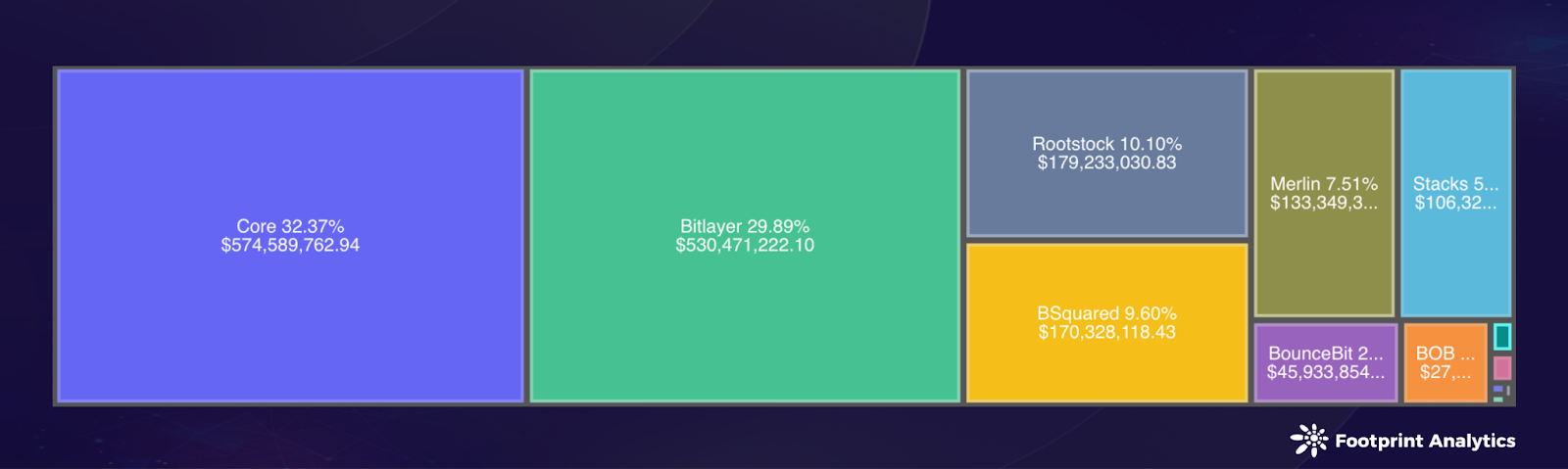

2024年10月、 ビットコインレイヤー2とサイドチェーンは力強い成長を維持し、TVL総額は18億米ドルに達し、9月から22.2%増加した。

Core は、TVL が 29.8% 成長して 5 億 7,000 万米ドルとなり、市場シェアは 32.4% となり、業界をリードする地位を維持しました。 Bitlayer はその地位を強化し、TVL は 36.1% 増の 5 億 3,000 万ドルとなり、市場シェアの 29.9% を占めました。 Rootstock は TVL 1 億 8,000 万ドル、市場シェア 10.1% で 3 位にランクされましたが、BSquared が TVL 1 億 7,000 万ドルで月間 54.4% 増加し、Merlin を上回り 4 位に急浮上しました。

データソース: ビットコインエコロジカルパブリックチェーンTVL

10 月には、ビットコイン レイヤー 2 エコシステムにおける大きな技術的進歩が見られました。 BEVM は革新的な「スーパー ビットコイン」フレームワークを立ち上げ、基本的なセキュリティを維持しながらビットコインの機能を拡張するための包括的なソリューションを提案しました。

このフレームワークは、ビットコイン ネットワークに基づく 5 層アーキテクチャを提案し、実証済みの PoW コンセンサスを活用してセキュリティを確保します。さらに、効率的な通信のための Lightning Network テクノロジー、標準化のための Taproot コンセンサス、およびさまざまな仮想マシンをサポートするマルチチェーン コンバージェンス レイヤーが統合されています。このアーキテクチャはアプリケーション層で頂点に達し、開発者はビットコインのセキュリティを活用しながら DApps を構築できます。

ビットコインとイーサリアムのエコシステムを接続する重要な動きとして、BOBネットワークはオプティミズムの「スーパーチェーン」との統合を発表した。自称「ハイブリッド レイヤ 2」ソリューションとして、BOB はビットコインとイーサリアム間のシームレスな接続を確立し、ビットコインを DeFi 分野の中心に据えることを目指しています。

クロスチェーン機能は、Cardano と BitcoinOS (BOS) の統合によりさらに開発されました。この協力は、確立されたパブリックチェーンCardanoのユーザーにビットコインの流動性への直接的かつトラストレスなアクセスを提供することを目的としています。

さらに、BTCFi は、特にバビロンのビットコイン ステーキング プログラム Cap-2 により、目覚ましい成長を続けています。このプログラムは驚くべき効率性を示し、最低手数料わずか 1.56 BTC で 23,000 ビットコインを獲得しました。この展開の成功は、ビットコインベースの金融商品に対する市場の強い需要を示しています。

イーサリアムレイヤー2

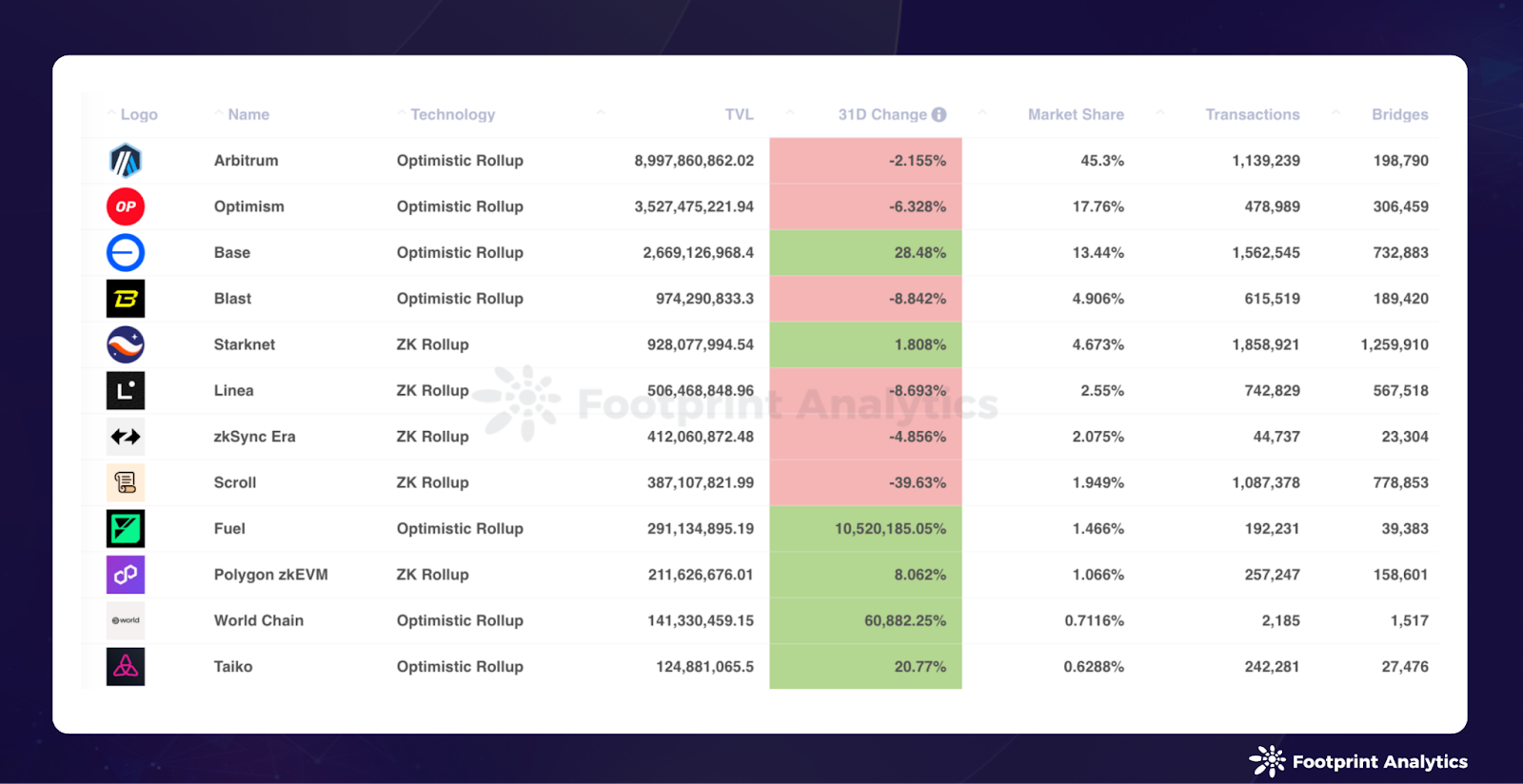

2024 年 10 月、イーサリアム レイヤー 2 ソリューションは緩やかな成長を達成し、標準ブリッジの合計 TVL は 9 月から 1.2% 増加して 198 億ドルに達し、ビットコイン スケーリング ソリューションの成長率に大きく遅れをとりました。競争環境は進化し続けており、確立されたリーダーが支配的な地位を維持しているもののシェアは低下しており、新規参入者は順調に進歩しています。

市場リーダーであるArbitrum OneとOptimismは、それぞれ市場シェア45.3%と17.8%で地位を維持したが、両社とも若干の下落を経験した。 Base は大幅に成長し、市場シェアを 8.1% から 13.4% に拡大し、TVL は 28.5% 増加しました。この成長は主に Coinbase のスマート ウォレットによるもので、これにより dApp のインタラクションが簡素化され、融資、デリバティブ、DEX プロトコル全体で大量の流入が集まります。 Base のネイティブ DEX Aerodrome は、この拡張で優れたパフォーマンスを発揮します。

データソース: イーサリアムレイヤー2の概要 - 2024年9月のロールアップ(ブリッジ関連指標)

いくつかの新規参入者が大きな影響を与えています。 Fuel Ignition と World Chain はメインネットの立ち上げ後に TVL が大幅に増加しましたが、Taiko の TVL は Panko Finance と Avalon Finance の成功により 20.8% 増加しました。

しかし、エアドロップ後、Scroll の TVL は 39.6% 減少しました。そのエアドロップ活動は配布計画をめぐってコミュニティの論争に直面し、以前のzkSyncやStarknetのケースと同様に、エアドロップ後に活動は大幅に減少し、トークン価格は発行価格から50%以上下落した。

市場指標に加えて、業界は、特にユーザー エクスペリエンスと相互運用性の観点から、エコシステムの根本的な課題にも重点を置くようになりました。

Vitalik Buterin はコミュニティの懸念への対処に積極的に関与しており、イーサリアムの将来の方向性を探る一連の包括的な記事を出版しています。彼はソーシャル メディアに複数の記事を公開しており、特にレイヤ 2 間の相互運用性が開発の主要な優先事項であることを強調しています。同氏が提出したロードマップでは、チェーン固有のアドレスの標準化、統一された支払い要求システム、レイヤー2全体でのキーストレージウォレットの統合を通じて、イーサリアムエコシステムの統一を目的とした改善の概要が示されている。これらの機能強化は、クロスチェーンの資産転送を簡素化し、同時にクロスレイヤー 2 トランザクションのガス料金を削減するように設計されています。

継続的な課題にもかかわらず、イーサリアムのレイヤー 2 エコシステムは重要なプロジェクトや開発を引きつけ続けています。 10 月にはいくつかの注目すべきメインネットのローンチが行われました。 World Network (旧 Worldcoin) が稼働し、プライバシーを重視した ID ソリューションをメインネットに導入します。 Yuga Labs の ApeChain は、イーサリアムのセキュリティを使用した NFT アプリケーションの開発を開始し、一方 Eclipse と Fuel Ignition はメインネットの展開を完了し、新しいスケーリング ソリューションをエコシステムに追加しました。

もう 1 つの重要な開発は、Optimism の OP スタック上に構築された新しいレイヤー 2 ネットワークである Unichain の計画を発表した Uniswap Labs によるものです。 DeFi分野におけるUniswapの優位性を考えると、この発表は業界で多くの議論を引き起こした。 Coinbase の Base や Sony の Soniem などの大手プレーヤーに続いて、Unichain のテストネットの立ち上げは、流動性とガス料金をめぐる競争が将来的に激化するとみられる、レイヤー 2 の競争力学の潜在的な変化を予告しています。

ユニチェーン

ブロックチェーンゲームのパブリックチェーン

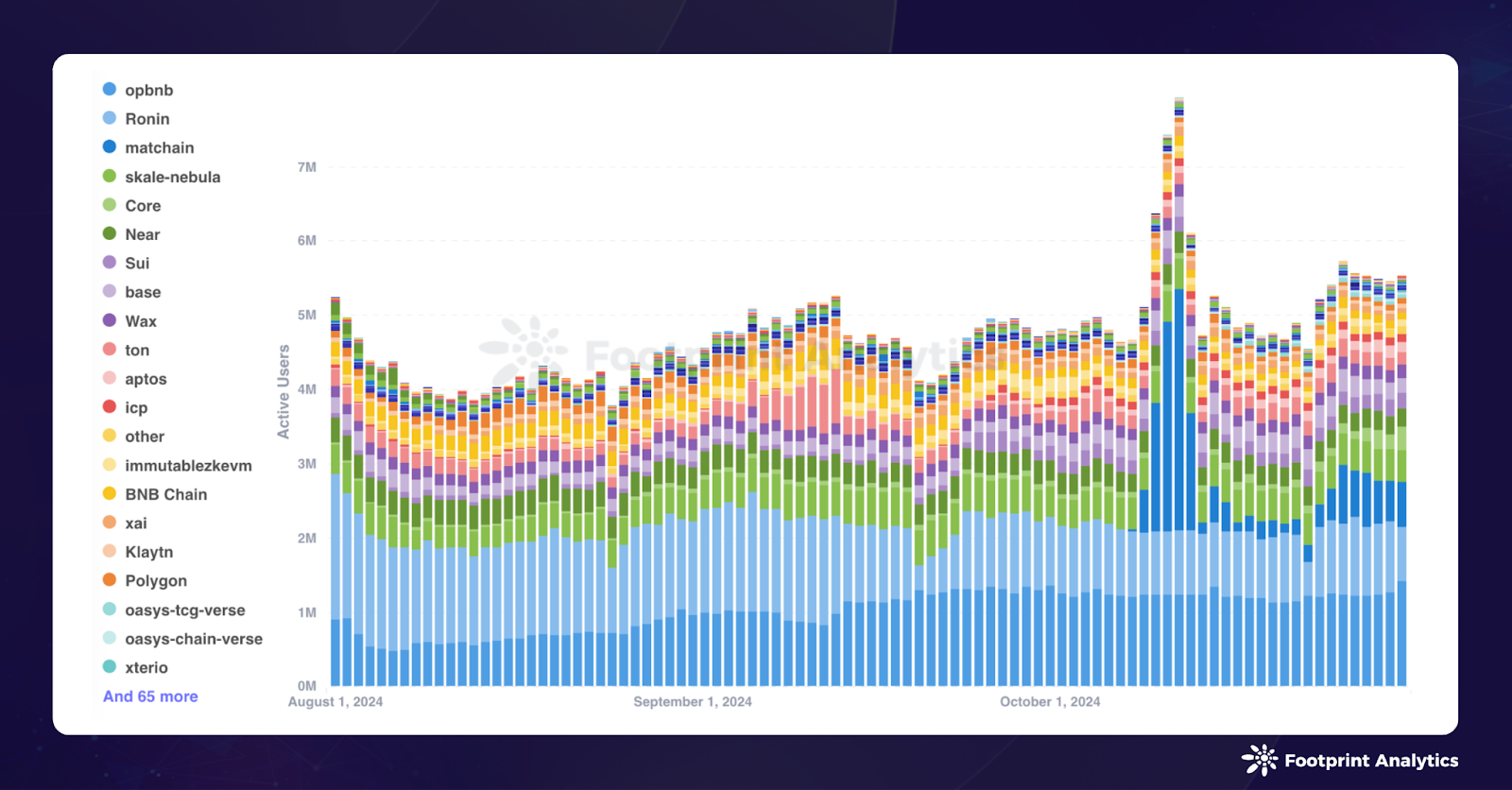

2024 年 10 月のブロックチェーン ゲーム分野では 1,606 のアクティブなゲームがあり、 BNB Chain 、 Polygon 、およびEthereum がゲーム配信を独占していました。 OpBNB は 120 万人の平均デイリー アクティブ ユーザー (DAU) でユーザー エンゲージメントをリードし、Ronin (886,000 DAU) と Matchain (548,000 DAU) がそれに続きます。

データソース: 各パブリックチェーン上でアクティブなブロックチェーンゲームの割合

Matchain は 10 月に大きな進歩を遂げ、Telegram ベースのゲームを通じて 1 日の平均 DAU が 9 月の 78 から 548,000 DAU まで急上昇しました。このチェーンは 10 月 12 日にユーザー数 330 万人でピークに達し、その後月末には約 615,000 ユーザーで安定しました。これは、Telegram ベースのユーザー獲得戦略の可能性と変動性を示しています。

SaiとCore は、DAU がそれぞれ 105.1% 増加して 190,000 に、75.7% 増加して 109,000 となり、力強い成長を示しました。どちらも Telegram ベースの取り組みを活用しています。同時に、TON の DAU は 27.7% 減少して 195,000 となりました。その先駆的な Telegram ベースの戦略により、sei、Ancient8、Viction などの複数のパブリック チェーンの導入が促進されましたが、ユーザーの維持は業界全体が直面する共通の課題です。

データに関する詳細な洞察については、「 2024 年 10 月のブロックチェーン ゲーム調査レポート: アクティブ ユーザーとオンチェーン ゲーム エコロジーの最新トレンドの解釈」を参照してください。

資金調達状況

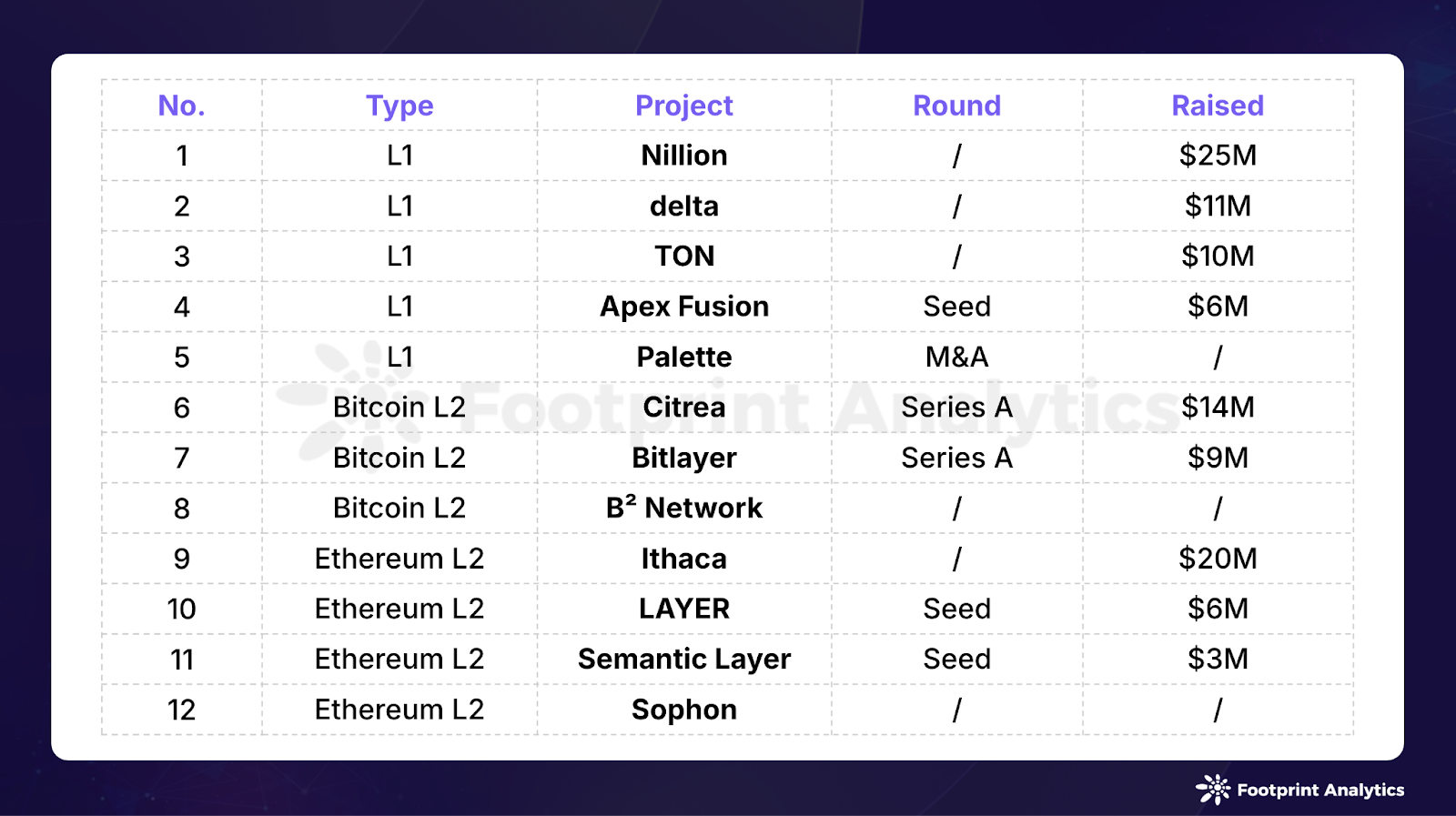

2024年10月にはブロックチェーン分野で12件の資金調達イベントが記録され、総額は1億400万米ドルとなり、9月の1億7400万米ドルから40.1%減少した。このうち3件の事件では、具体的な融資額は明らかにされていない。

2024 年 10 月のパブリック チェーン ファイナンス イベント (データ ソース: crypto-fundraise.info )

プライバシーに重点を置いたブロックチェーン プロジェクト Nillion は、Hack VC が主導する資金調達ラウンドで 2,500 万ドルを調達し、10 月に最大の資金調達先となった。このプロジェクトの革新的な「ブラインド コンピューティング」アプローチにより、コンテンツを公開せずにデータを処理できるため、データのプライバシーを維持しながらアプリケーションが連携できるようになります。この画期的なテクノロジーにより、Nillion はプライバシー保護と分散コンピューティングの交差点に位置し、Web3 アプリケーションでの安全なデータ処理に対する高まるニーズに応えます。

TONは9月にBitgetとForesight Venturesから3,000万ドルの投資を受けて以来、資金調達の勢いを維持し続けている。 10 月、TON は Gate.io から資金援助を受けました。

レイヤ 2 ソリューションは、ビットコインとイーサリアムのエコシステム全体で投資家の注目を集め続けています。ビットコインのレイヤー 2 プラットフォームである Bitlayer と B² Network は新たな資金調達ラウンドを成功裡に完了し、一方、イーサリアムのレイヤー 2 スペースでは、Ithaca、Semantic Layer、Sophon、LAYER などの革新的なプロジェクトに資金が流入しました。