Delphi Digital 研究員、ロビー・ピーターセン著

編集:ルフィ、フォーサイトニュース

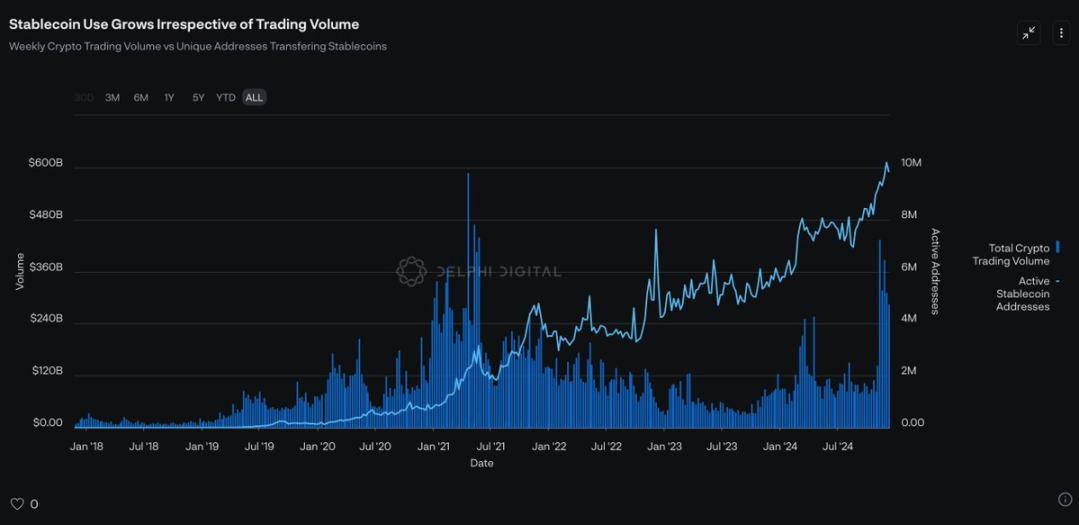

ステーブルコインの総供給量は着実に増加し続けており、この総供給量にはさらに懸念すべき詳細が隠蔽されています。仮想通貨の取引量は依然として過去最高を下回っているものの、ステーブルコインで取引されるアクティブアドレスの数は毎月増加し続けています。この差は、ステーブルコインが単に仮想通貨投機カジノの潤滑剤として機能しているだけではなく、新しいデジタル金融システムの基盤となるという中核となる約束を最終的に果たしつつあることを示唆しています。

出典: アルテミス、ザ・ネクタイ

おそらくもっと重要なことは、大量採用が必ずしも新興新興企業からではなく、すでに流通チャネルを確立している企業から起こるという明確な兆候がいくつかあることです。過去 3 か月だけでも、大手フィンテック企業 4 社がステーブルコイン分野への参入を正式に表明しました。ロビンフッドとレボリュートは独自のステーブルコインを立ち上げ、ストライプ社は最近、より高速で安価な世界的決済を促進するためにブリッジを買収し、ビザは銀行によるステーブルコインの立ち上げを支援しています。たとえ彼ら自身の利益を損なうとしても。

これは新たなパラダイムシフトを示しています。ステーブルコインの採用は、もはや純粋にイデオロギー的な前提に依存していません。その代わりに、ステーブルコインは、フィンテック企業に低コスト、高利益率、新たな収入源というシンプルな提案を提供することで、資本主義における最も信頼できる力である利益への執着と本質的に共通していることに気づきます。したがって、市場をリードするフィンテック企業がステーブルコインを活用してマージンを増やしたり、より多くの決済スタックを拡大したりすると、残りの競合他社も追随してステーブルコインの激戦区に加わることは避けられません。私が「ステーブルコイン宣言」で強調したように、ゲーム理論は、ステーブルコインの採用は選択肢ではなく、フィンテック企業が市場での地位を維持するために必要な賭けであることを示しています。

ステーブルコイン 2.0: 収益分配ステーブルコイン

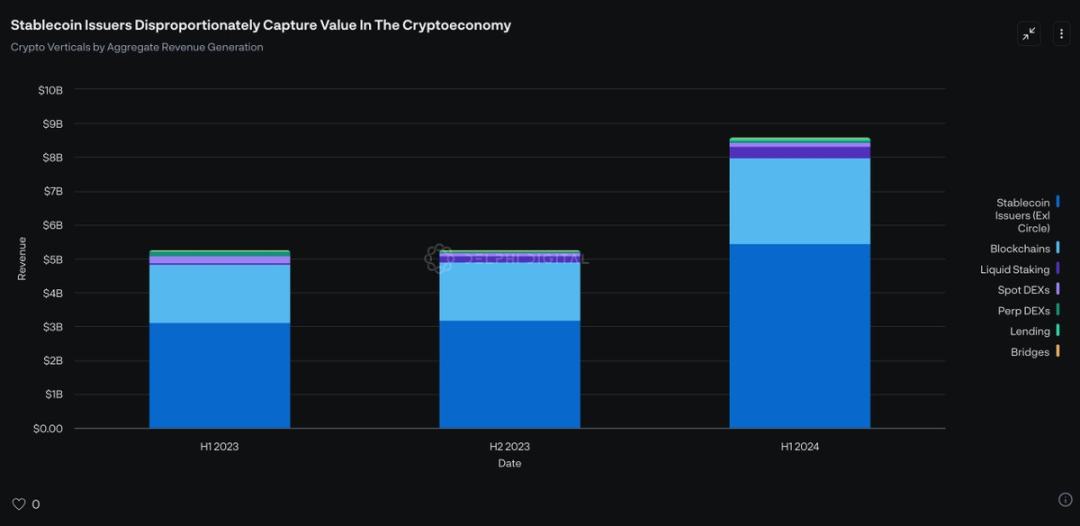

直観的には、これらの構造的な有利な要因から最も明らかな受益者はステーブルコインの発行者です。理由は簡単です。通貨ネットワーク効果を考慮すると、ステーブルコインは本質的に勝者総取りゲームです。現在、これらのネットワーク効果は主に次の 3 つの側面に反映されています。

- 流動性: USDT と USDC は、暗号通貨市場で最も流動性の高いステーブルコインです。一部の新興ステーブルコインを使用することは、トレーダーがより多くのスリッページに耐えなければならないことを意味します。

- 支払い: USDT は新興経済国でますます一般的な支払い方法となっており、デジタル交換媒体としてのネットワーク効果はおそらく最も強力です。

- 「額面効果」: CEX および DEX のほぼすべての主要な取引ペアは USDT または USDC で建てられています。

簡単に言うと、USDT(テザー)を使う人が増えれば増えるほど、USDTの利便性が高まり、より多くの人がUSDTを使うようになります。この結果、テザーは市場シェアを拡大し、収益性を向上させます。

テザーのネットワーク効果を根本的に打ち破るのはほぼ不可能ですが、テザーの既存モデルに挑戦するのに最も適していると思われる新興のステーブルコイン モデル、つまり収益分配型ステーブルコインがあります。重要なのは、このモデルは、フィンテック企業で採用が増えているステーブルコインのパラダイム内で適切に位置しているということです。その理由を理解するには、知っておく必要がある前提条件がいくつかあります。

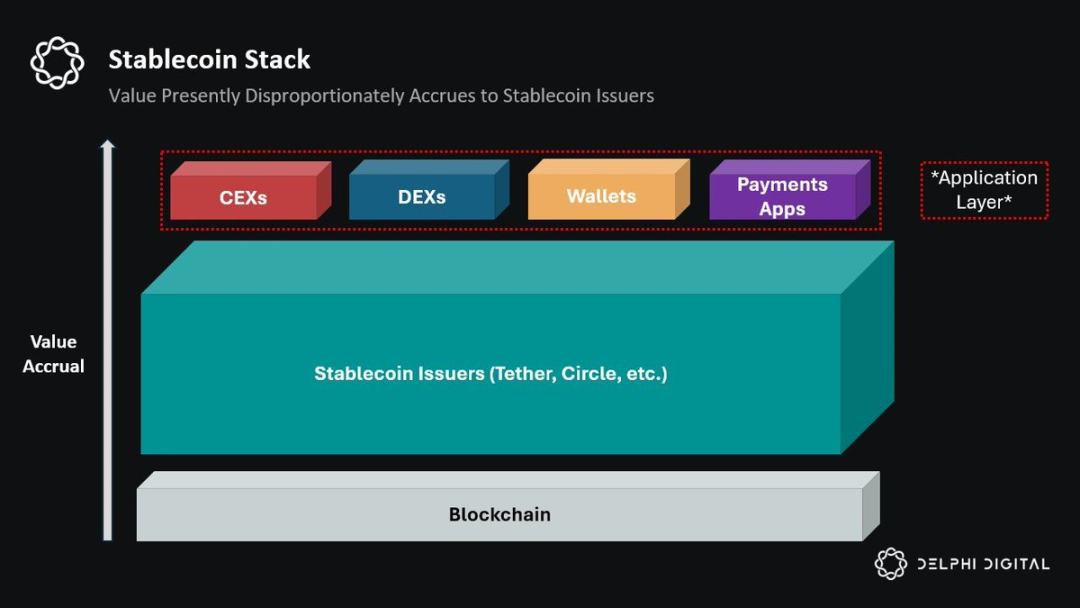

現在、ステーブルコイン エコシステム スタックは、通常、(1) ステーブルコイン発行者 (Tether や Circle など) と (2) ステーブルコイン ディストリビュータ (つまり、アプリケーション) の 2 つの主要なプレーヤーで構成されています。

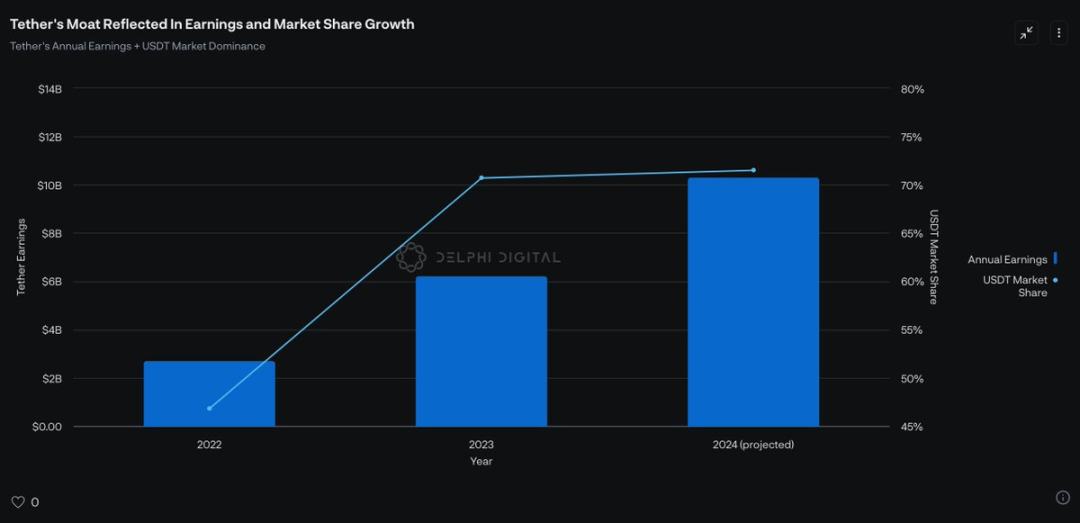

現在、ステーブルコイン発行者は年間100億ドル以上の価値を創出しており、これはすべてのブロックチェーンの収益を合わせたものを超えています。しかし、これは構造的に非常に非効率であることを示しています。ステーブルコインスタックで生成された価値は基本的に下流に分配されます。言い換えれば、USDTを統合する取引所、DeFiアプリケーション、決済アプリケーション、ウォレットがなければ、USDTには何の有用性もなく、したがっていかなる価値も生み出さないでしょう。しかし、それにもかかわらず、「販売業者」は現状、それに見合った経済的利益を得ていません。

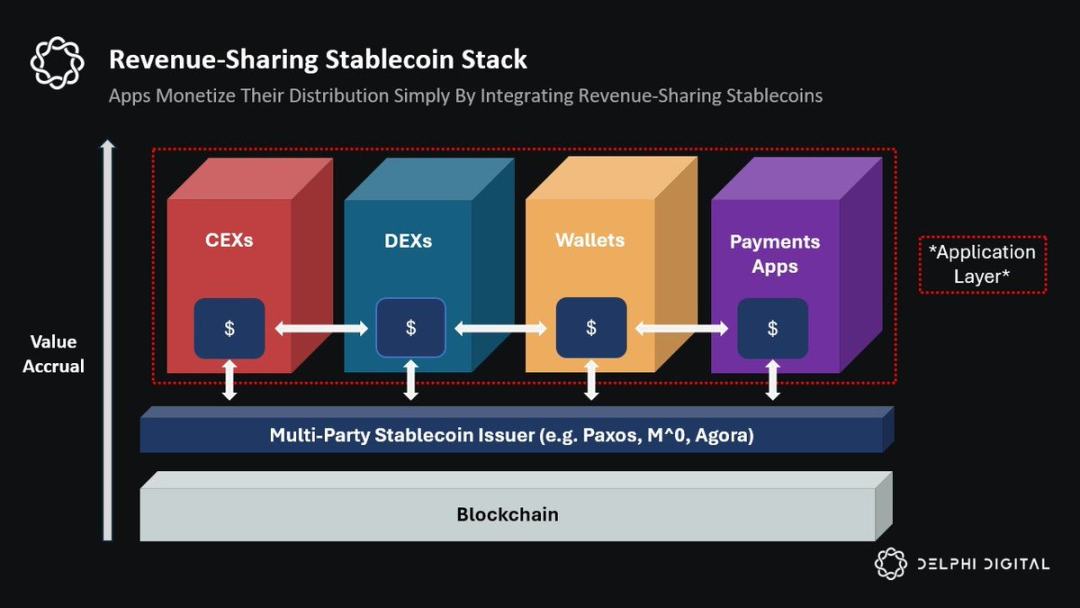

これにより、収益分配型ステーブルコインという新しいグループのステーブルコインが台頭しました。このモデルは、従来、主にステーブルコイン発行者によって得られてきた経済的利益を、ユーザーを集合ネットワークに導くアプリケーションに再配分することにより、既存のシステム (USDT モデル) を破壊します。言い換えれば、収益分配ステーブルコインを使用すると、アプリケーションは独自の流通チャネルから収益の一部を効果的に受け取ることができます。

規模が大きくなると、これは有意義な収益源となる可能性があり、おそらく大規模なアプリケーションの主要な収益源になる可能性があります。したがって、マージンが圧縮され続けるにつれて、暗号アプリケーションの主要なビジネス モデルが、サービスとしてのステーブルコイン発行 (SDaaS) を効果的に販売することに進化する世界に突入する可能性があります。直感的には、これは理にかなっています。なぜなら、今日のステーブルコイン発行者は、ブロックチェーンとアプリケーションを合わせたよりも多くの価値を獲得しており、アプリケーションは他のソースからよりもはるかに大きな価値のシェアを得る可能性があるからです。

これまでテザーの独占を打破しようとする試みは数え切れないほどありましたが、私は次の 2 つの理由から、収益分配型ステーブルコイン モデルが正しい方向であると信じています。

- 流通こそがすべて: 収益を生み出すステーブルコインを発行するこれまでの試みでは、最初にエンドユーザーからの支援を求めていましたが、収益分配型ステーブルコインはユーザーを所有するプレーヤー、つまりディストリビューターをターゲットとしています。これは、収益分配モデルが、ディストリビューターとパブリッシャーのインセンティブを同時に本質的に組み合わせた最初のモデルであることを示しています。

- 数字には力がある: 歴史的に、アプリケーションがステーブルコインの経済的利益を得る唯一の方法は、独自の独立したステーブルコインをローンチすることでした。ただし、このアプローチにはコストがかかります。他のアプリケーションにステーブルコインを統合するインセンティブがないことを考えると、その有用性はそれぞれのアプリケーションに限定されることになります。したがって、規模の点で USDT のネットワーク効果に匹敵する可能性は低いです。代わりに、多数の配布可能なアプリケーションの同時統合を促すステーブルコインを作成することで、収益分配型ステーブルコインは「ディストリビューター」エコシステム全体の集合的なネットワーク効果を活用することができます。

つまり、収益分配型ステーブルコインには、USDT のすべての利点 (アプリケーション全体にわたる構成可能性とネットワーク効果) があり、さらに、配布チャネルを持つ参加者がアプリケーション層と統合して収益を共有するよう奨励するという追加の利点もあります。

現在、収益分配型ステーブルコイン分野には 3 人のリーダーがいます。

- Paxos の USDG: Paxos は今年 11 月に USDG の立ち上げを発表し、現在、Robinhood、Kraken、Anchorage、Bullish、Galaxy Digital を含む多数の有力パートナーを確保しています。

- M^0 の「M」: 元 MakerDAO と元 Circle のベテランで構成されたチームを持つ M^0 のビジョンは、あらゆる金融機関が M^ の鋳造と償還を可能にする、シンプルで信頼できる中立的な決済レイヤーとして機能することです。 0レベニューシェアリングステーブルコイン「M」。ただし、「M」と他の収益分配ステーブルコインの違いの 1 つは、「M」が USDN (Noble の収益分配ステーブルコイン) などの他のステーブルコインの「原材料」としても使用できることです。さらに、M^0 は、独立したバリデーターの分散ネットワークとデュアル トークン マネージャー システムで構成される独自のカストディ ソリューションを使用し、他のモデルと比較してより高い信頼の中立性と透明性を提供します。 M^0 について詳しくは、私の投稿をご覧ください。

- Agora の AUSD: USDG や「M」と同様に、Agora の AUSD も、AUSD を統合するアプリケーションやマーケット メーカーと収益を分配します。 Agora は、Wintermute、Galaxy、Consensys、Kraken Ventures など、多数のマーケット メーカーやアプリケーションからの戦略的サポートも受けています。これは、最初からこれらの利害関係者とインセンティブを調整するため、注目に値します。現在、オーストラリアドルの総供給量は 5,000 万ドルです。

2025年には、ディストリビューターが協力してユーザーを有益なステーブルコインに誘導することで、これらのステーブルコイン発行者がますます注目を集めるようになると予想しています。さらに、マーケットメーカー(ステーブルコインが十分な流動性を確保する上で重要な役割を果たしている)が、このようなステーブルコインの利益の在庫を保有することで経済性も得られるため、これらのステーブルコインを好む姿勢を示すことも見るべきです。

現在、「M」と AUSD はステーブルコインの供給量でそれぞれ 33 位と 36 位にランクされており、USDG はまだオンラインになっていませんが、私はこれらのステーブルコインの少なくとも 1 つが 2025 年末までにトップ 10 に入るだろうと予想しています。さらに、流通機能を持つ大手フィンテック企業がステーブルコイン採用の次の波をもたらすため、年末までに収益分配型ステーブルコインの全体的な市場シェアは0.06%から5%以上(約83倍)に上昇すると予想しています。

ステーブルコインは離陸の準備ができている

ユーロドルの採用曲線はステーブルコインの歴史的なアナロジーとしてよく使用されますが、そのアナロジーはいくぶん単純化されています。ステーブルコインはユーロドルではなく、本質的にデジタルであり、世界中で利用可能であり、国境を越えた即時決済を可能にし、AIエージェントによって使用可能であり、大規模なネットワーク効果の影響を受けます。そして最も重要なのは、そうです、既存のフィンテック企業やビジネスです。ステーブルコインは、より多くのお金を稼ぐというあらゆるビジネスの目標に適合するため、ステーブルコインを導入する明確なインセンティブがあります。

したがって、ステーブルコインの採用がユーロドル採用の軌跡をたどると言うのは、根本的な問題を無視していることになります。ステーブルコインとユーロドルの共通点は、ステーブルコインが自らの利益に反すると考える機関や政府によって制御できないボトムアップ現象として出現し続けることだけだと思います。ただし、ユーロドルとは異なり、ステーブルコインの採用は 30 ~ 60 年かけてゆっくりと行われるわけではありません。ゆっくりと始まり、ネットワーク効果が急速に脱出速度に達すると爆発します。

規制の枠組みは確立されつつあります。 Robinhood や Revolut などのフィンテック企業は独自のステーブルコインを立ち上げており、Stripe はより多くの決済スタックとしてステーブルコインを模索しているようです。要するに、PayPal や Visa のような既存企業は、自社の利益を食いつぶしているにも関わらず、ステーブルコインを模索し続けているのは、そうしなければ競合他社がそうなることを恐れているからです。

2025 年がステーブルコインの歴史の転換点となるかどうかは不明ですが、それに近づいていることは明らかです。