2024 年の Web3 ゲーム業界は複雑な状況に陥り、大きな進歩を遂げる一方で、多くの課題に直面することになります。デイリーアクティブユーザー数は 300% 以上急増し、従来のゲーム会社もこの分野で具体的な取り組みを始めているにもかかわらず、市場実績から判断すると、この分野の市場価値は 60.5% の増加にとどまっており、大きく遅れをとっています。ミーム通貨とAIセクター。ビットコインが史上最高値を更新し、さまざまな暗号セクターが成長するにつれ、「Web3 ゲームはこの強気市場で的外れだったのか?」という重要な疑問が浮上しています。

しかし、表面的な数字の裏では、2024 年は業界にとって重要な変革期を迎えます。業界は純粋に投機的な段階から成熟期に移行しました。このレポートでは、Web3 ゲームが 2024 年の市場サイクル中にどのように進化するかを分析し、この分野の主要な指標、技術の進歩、戦略的変化を探ります。インフラストラクチャ開発からユーザーエンゲージメントモデルに至るまで、主流の導入の課題に対処しながら業界が持続可能な成長を築く方法を探ります。

注: 特に明記されていない限り、このレポートのすべてのデータは 2024 年 12 月 15 日現在のものです。データ ソースはFootprint AnalyticsとCoinMarketCapです。

年間主要指標の概要

市場価値: 60.5% 増加の 318 億米ドルに達しました。

取引高: 52 億ドル、18.5% 増加

トランザクション数: 53 億、30.3% 減少

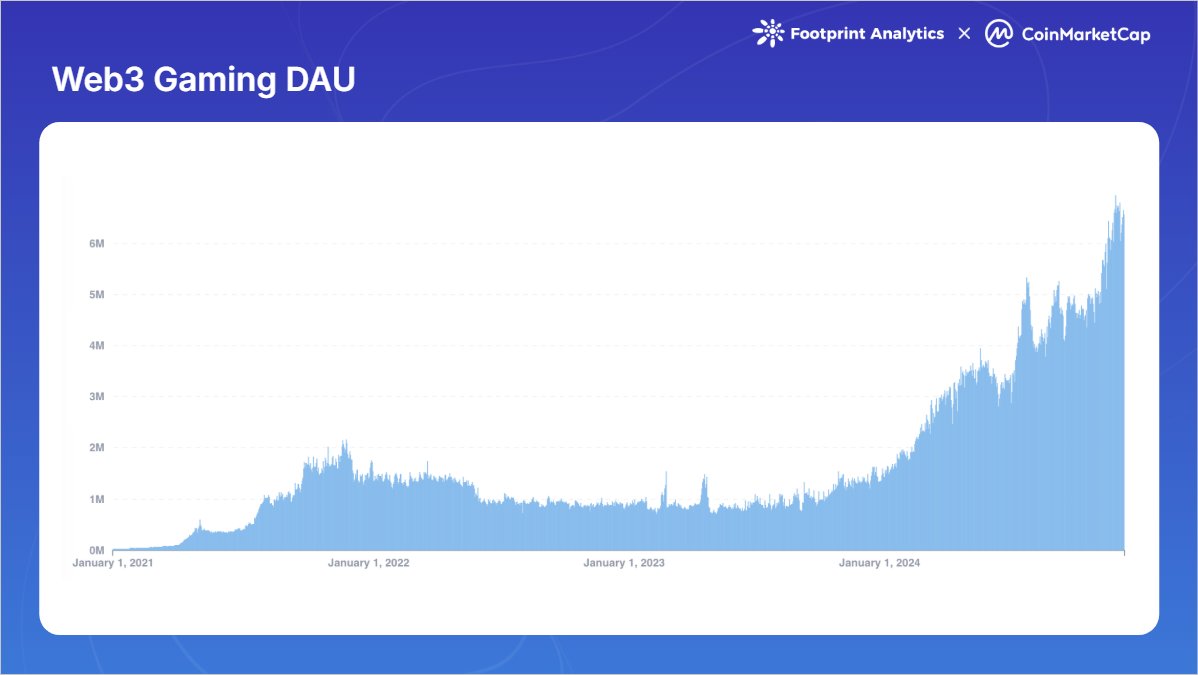

デイリーアクティブユーザー数: 年末には 660 万人に達し、年初と比較して 308.6% 増加しました。

アクティブなゲーム: 3,602 ゲーム中 1,361 がアクティブなままです (37.8%)。

年間資金調達: 220 件の資金調達イベント、総額 9 億 1,000 万米ドル。

主要なパブリックチェーン:

取引量割合:BNBチェーン(23.1%)、イーサリアム(17.6%)、ブラスト(9.2%)。

トランザクションの割合: WAX (33.6%)、Aptos (11.6%)、Ronin (6.1%)。

毎日のアクティブ ユーザー: opBNB (220 万人)、Ronin (110 万人)、Nebula (458,000 人) (12 月の 1 日平均)。

市場パフォーマンス分析

時価総額パフォーマンス

Web3 ゲーム部門は 2024 年に大きな成長を遂げると予想されますが、他の暗号通貨部門に比べてパフォーマンスは劣ります。 Footprint Analytics のデータによると、ゲームトークンの市場価値は年末時点で 318 億米ドルに達し、前年比 60.5% 増加しました。同セクターは3月に474億ドルの年初来高値を記録したものの、2021年11月に記録した過去最高値の1141億ドルを大幅に下回った。

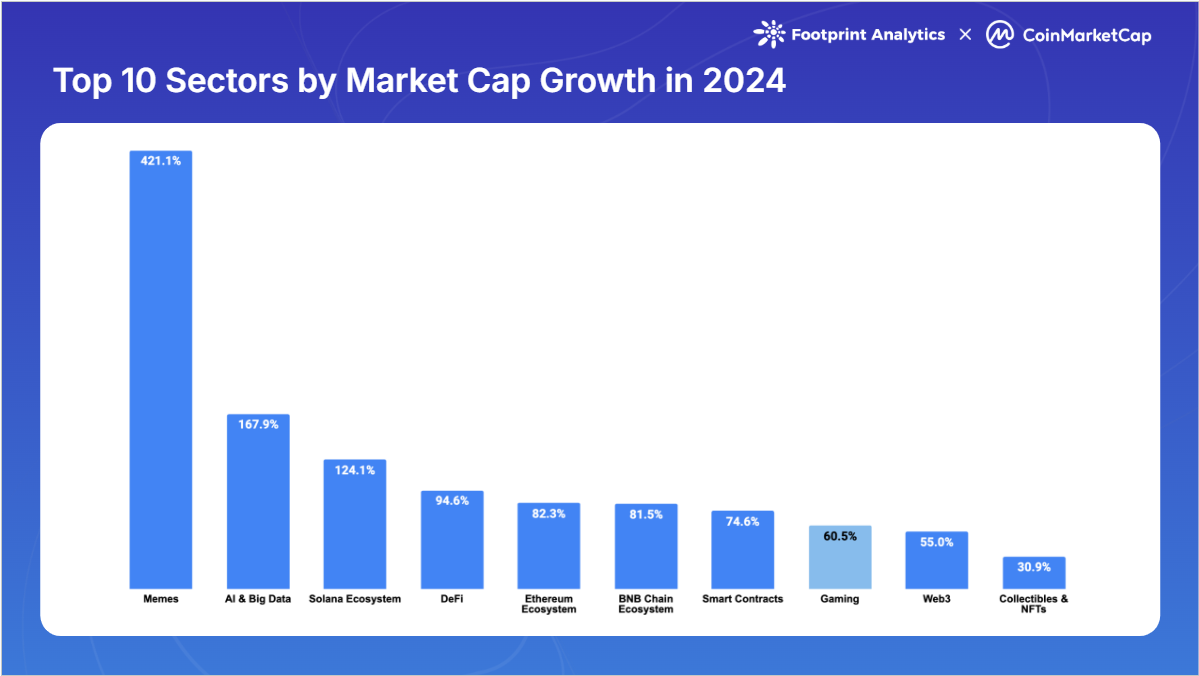

暗号通貨市場全体は2024年下半期、特に今年の最後の2か月はビットコインに牽引されて堅調に推移しましたが、ゲームトークンのパフォーマンスは他のセクターに遅れをとりました。 CoinMarketCapのデータによると、Web3ゲームは市場価値の伸び率でトップ10セクターの中で8位にランクされており、ミームコイン(421.1%)、AIとビッグデータ(168.0%)、ソラナエコシステム(124.1%)といった主要セクターに大きく遅れをとっています。

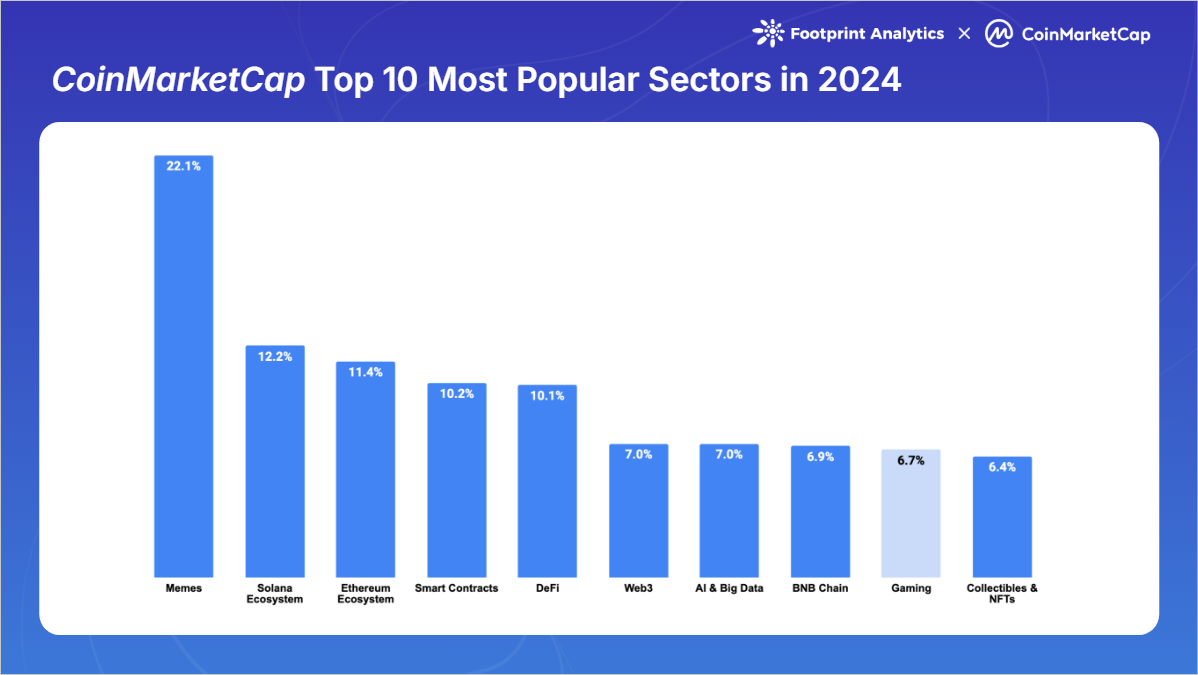

このパフォーマンスの悪さはコミュニティの注目にも及びます。 CoinMarketCapで最も注目されているセクションの中で、Web3 ゲームは上位 10 セクションの閲覧数のわずか 6.7% を占め、9 位にランクされました。これは、年間を通じて主にミーム通貨関連のプロジェクトに焦点が当てられていたためです。

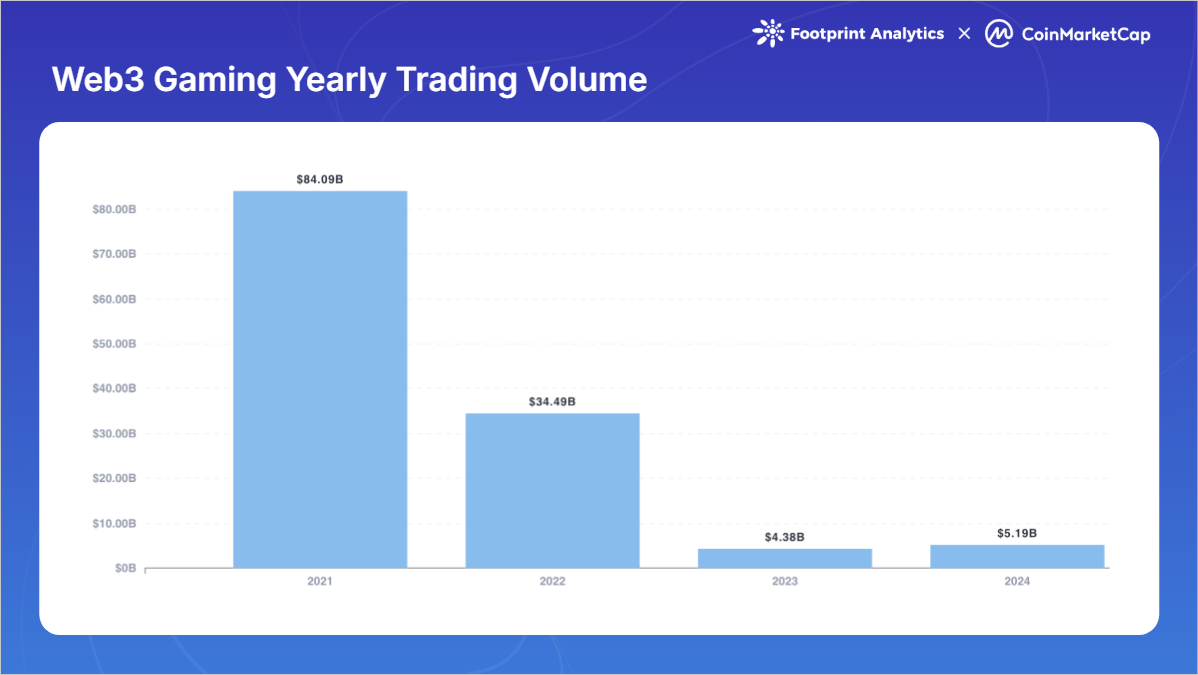

取引量分析

2024 年の Web3 ゲーム分野の主要指標のパフォーマンスはまちまちで、取引量は増加していますが、取引数は引き続き減少しています。

ボリュームトレンド

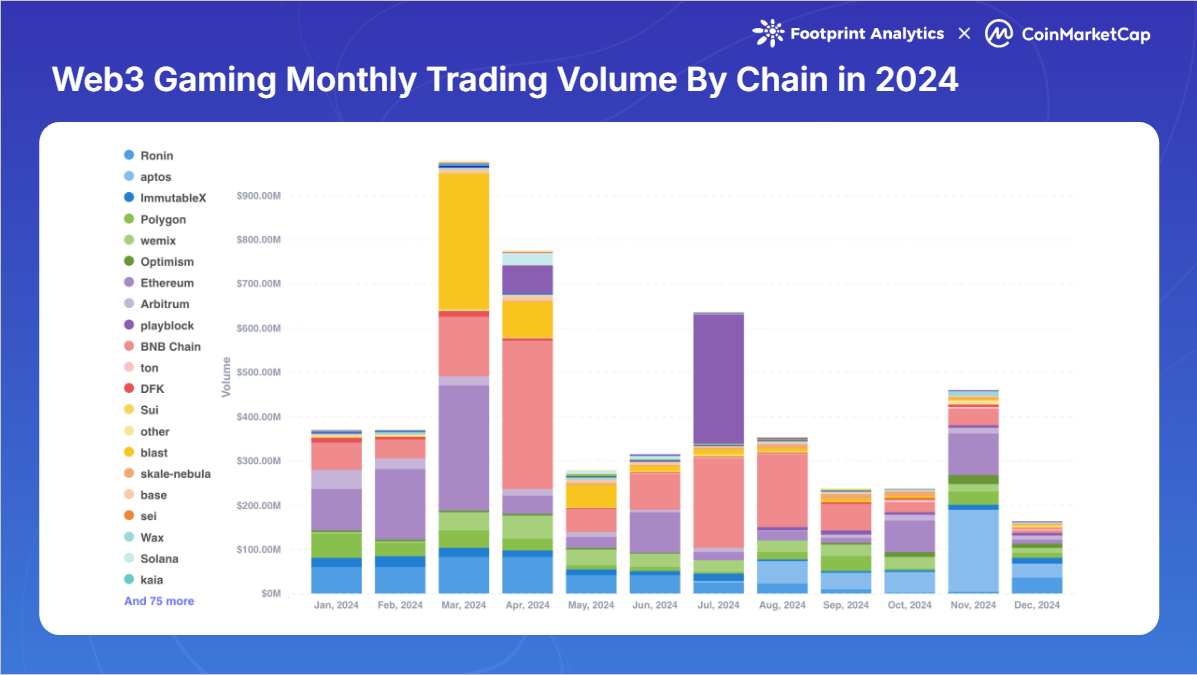

2024 年の Web3 ゲームの総取引額は 52 億米ドルに達し、2023 年と比較して 18.5% 増加します。 2021年から減少傾向に転じたものの、出来高は依然として前回のサイクル最高値を大幅に下回っている。 2024年の数字は、2021年のピーク時(841億ドル)のわずか6.2%、2022年の金額(345億ドル)の15.1%にすぎない。

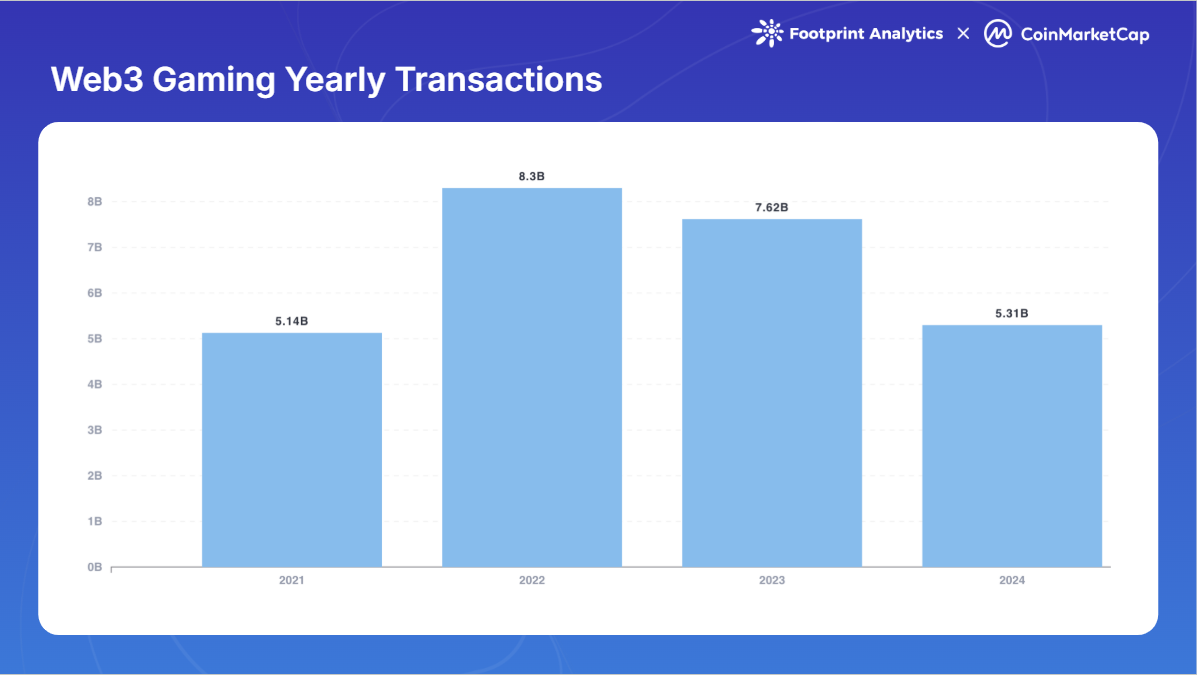

取引件数の推移

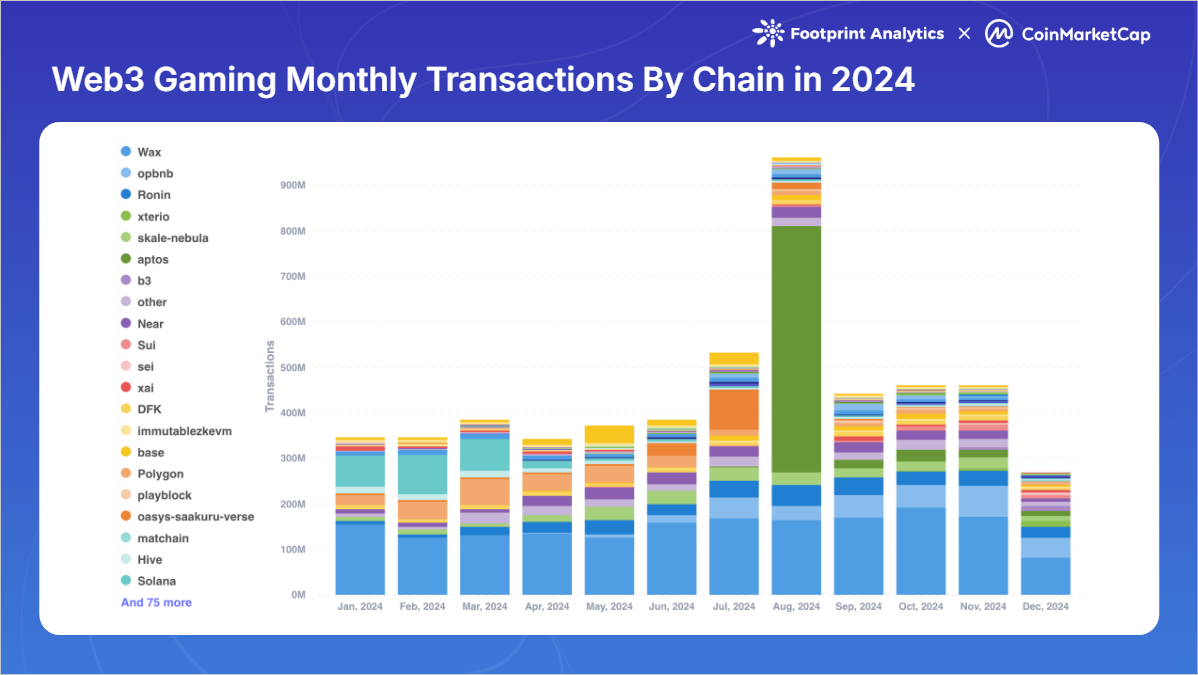

2024年の総取引数は53億件に達し、前年比30.3%減となる。この水準は2021年の51億件の取引に匹敵するが、2022年に始まった減少傾向を逆転させるには至らない。

ユーザーエンゲージメント

デイリー アクティブ ユーザー (DAU) は、2024 年を通じて大幅な増加を達成し、1 月の 1 日平均ユーザー数 160 万人から 12 月には 660 万人となり、年間で 308.6% 増加しました。この成長は、2021 年 11 月に作成された前回のサイクルのピークである 180 万 DAU を上回りました。このデータにはボットのアクティビティが含まれている可能性がありますが、この増加は依然としてこの業界におけるユーザーの関与が大きいことを示しています。

生態系の開発

パブリックチェーンの競争と進化

主要パブリックチェーンのパフォーマンス分析

2024 年には、Web3 ゲームにおけるさまざまなパブリック チェーンの優位性が大きく変わり、トランザクション量、トランザクション数、ユーザー参加の点で各チェーンが異なる利点を示すようになります。

各チェーンの取引高分布

BNB チェーンは取引量の面で優位性を維持し、取引量で 12 億ドル (市場シェア 23.1%) を達成し、イーサリアムが 9 億 2,000 万ドル (17.6%) で続きました。 BlastとRoninはそれぞれ9.2%と9.0%の市場シェアを保有している。

各チェーンのトランザクション数

業界全体の取引数は 30.3% 減少しましたが、一部のパブリック チェーンは好調な業績を示しました。 WAX は 18 億トランザクション (全体の 33.6%) で先頭に立っていました。 Aptos は、「タップして獲得できる」Telegram ゲーム Tapos で有名になり、8 月だけで 5 億 4,000 万件のトランザクションを含む 6 億 2,000 万件 (11.6%) のトランザクションに達しました。 Ronin と opBNB は、それぞれ 3 億 2,100 万と 3 億 1,800 万のトランザクション数を維持しました。

各チェーンのユーザー数

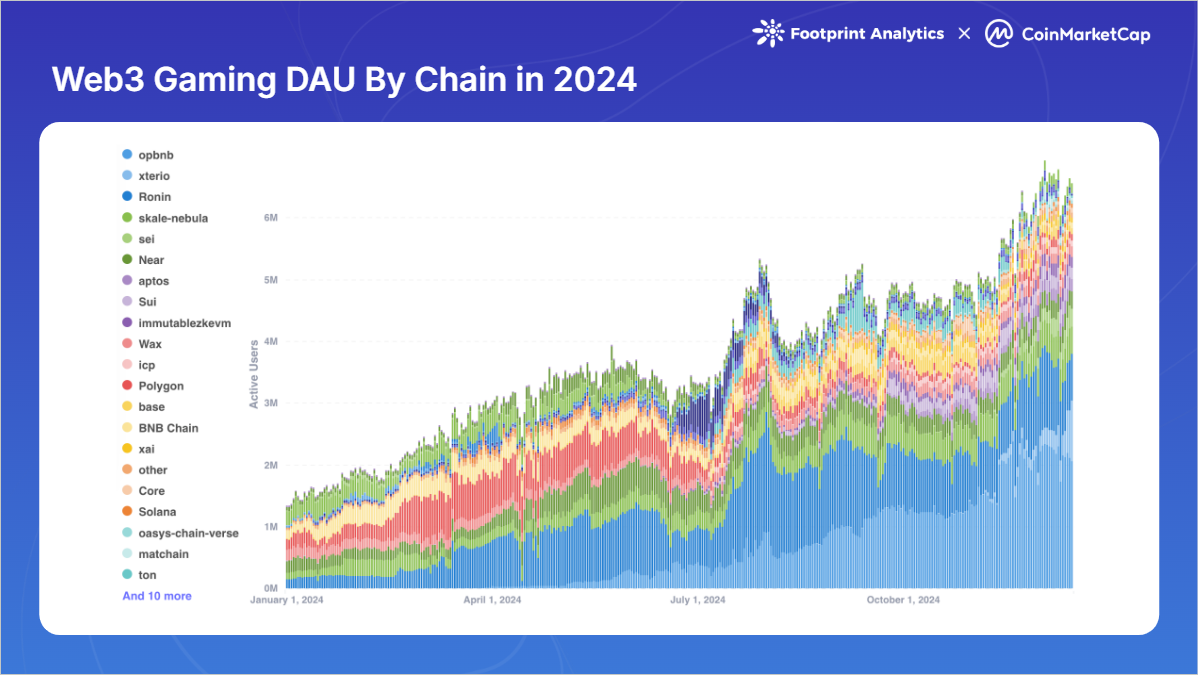

各チェーンのユーザーアクティビティは、特に 2024 年後半に大幅な増加を示しています。 opBNBはユーザーエンゲージメントの面で急浮上しており、12月には1日平均アクティブユーザー数が220万人に達し、長期リーダーのRonin(110万人)を上回った。 SKALE レイヤー 2 として、Nebula は平均 DAU 458,000 で 3 位にランクされています。 NEAR、Sui、sei などのパブリック チェーンが DAU のトップ 10 に入っており、エコシステムの競争環境の拡大とユーザーが新しいプラットフォームを試してみる意欲を示しています。

さまざまなチェーンの使用における多様化の傾向は、エコシステムがますます成熟しており、さまざまなパブリック チェーンがさまざまなゲーム エクスペリエンスやユーザーの好みに合わせて独自のポジショニングを見つけていることを示しています。主要なネットワークは、単なる基本的なブロックチェーン機能の提供を超えて、ゲーム開発者向けの包括的なプラットフォームに進化しました。 Arbitrum Foundation の 20 億 ARB ゲーム カタリスト プログラム、Starknet Foundation の 5,000 万 STRK トークン配布プログラム、Sui と Xai の重要な助成プログラムはすべて、各チェーンが戦略的インセンティブ プロジェクトを通じて高品質のゲームをどのように引き付け、維持できるかを示しています。

テクノロジーインフラの改善

容量の増加

ブロックチェーンの処理能力は大幅に向上しており、現在のネットワークの1秒あたりのトランザクション処理量は4年前と比べて50倍以上に増加しています。この成長は、Immutable zkEVM、Avalanche L1、Oasys、SKALE、Arbitrum Orbit に基づくゲーム チェーン、および Solana、Sui、Aptos などのその他の高スループット ブロックチェーンを含む、イーサリアム レイヤー 2 およびレイヤー 3 ネットワークの台頭によって推進されてきました。

ゲーム固有のチェーンも大きな進歩を遂げました。 Ronin は、2024 年 6 月にレイヤー 2 プラン Ronin zkEVM を発表し、Ronin 開発者が独自の zkEVM レイヤー 2 を作成できるようにしました。 Immutable zkEVM は、展開のホワイトリストを削除し、パーミッションレスな展開を可能にすることで、アクセシビリティの向上に向けた戦略的な一歩を踏み出します。さらに、Avalanche は、カスタマイズされた L1 構築の障害の解決と相互運用性の向上に焦点を当て、2020 年のメインネットの立ち上げ以来最も重要な「Avalanche9000」アップグレードを完了しました。

ガス代の削減

2024 年 3 月のイーサリアムの「Cancun」アップグレード (「Proto-Danksharding」または「EIP-4844」としても知られる) は、L2 ネットワークの料金を大幅に削減する大きなマイルストーンでした。その影響は劇的で、ガス料金が数ドルから数セント、あるいはそれ以下に下がり、ブロックチェーン ゲーム開発者とプレイヤーが直面する最大の摩擦点の 1 つが解消されました。

クロスチェーンの相互運用性の向上

Chainlink Cross-Chain Interoperability Protocol (CCIP) は 2024 年に大きな勢いを増し、開発者がマルチチェーン アセットと対話するゲームを作成できるようになりました。この改善により、ゲーム内アイテムの相互運用性が大幅に向上しました。

デジタル資産の標準化フォーマット、特に ERC-721 と ERC-1155 の採用がさらに普及しています。これらの標準により、ゲーム内 NFT がさまざまなゲームやプラットフォームで認識および使用できることが保証され、アセットの転送とインタラクションが簡素化されます。

2024 年には、クロスチェーン ゲームをサポートする分散型プラットフォームも大幅に台頭するでしょう。 Portal、Fractal ID、Web3Games などのプラットフォームは、異なるブロックチェーン エコシステム間のシームレスな資産転送と相互作用に必要なインフラストラクチャを提供します。

プロジェクト開発

2024 年は、Web3 ゲームの開発にとって重要な年になります。従来のゲーム会社の参入に加えて、エコシステムではいくつかの主要なゲームの発売も目撃されています。 Off The Grid や MapleStory Universe などの期待の高いゲームが早期アクセスに入り、Illuvium がついに正式にリリースされます。 Pirate Nation はトークン生成イベント (TGE) を無事に完了し、「プレイからエアドロップ」キャンペーンを開始し、成功を収めました。

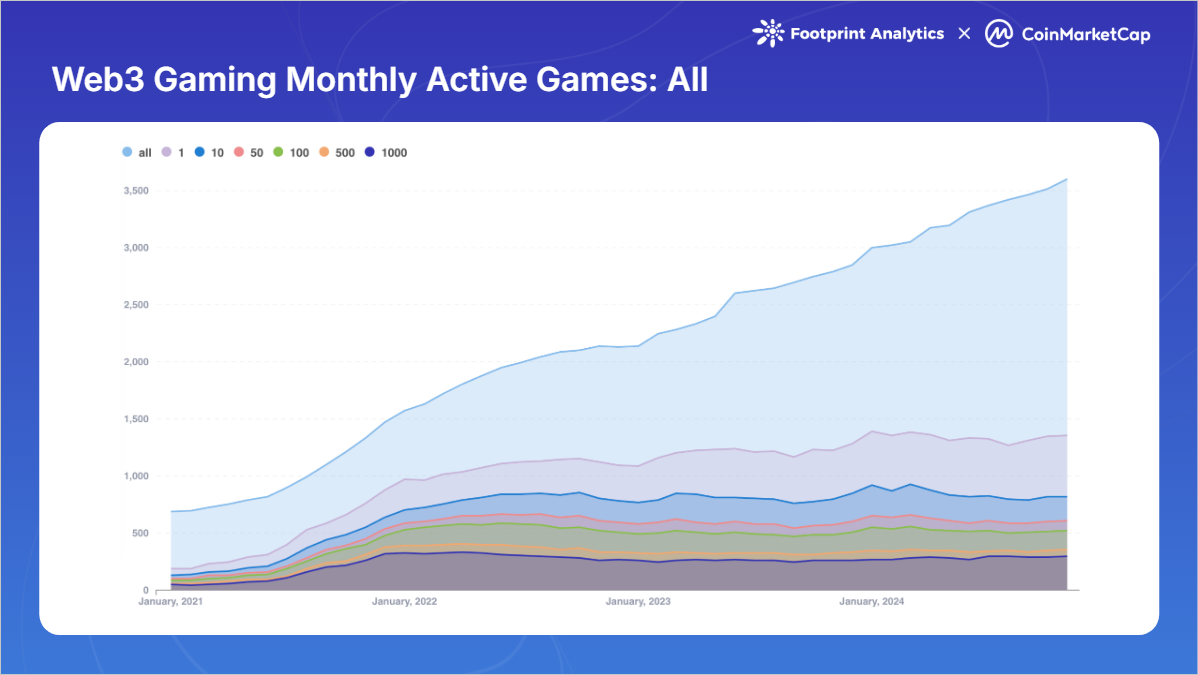

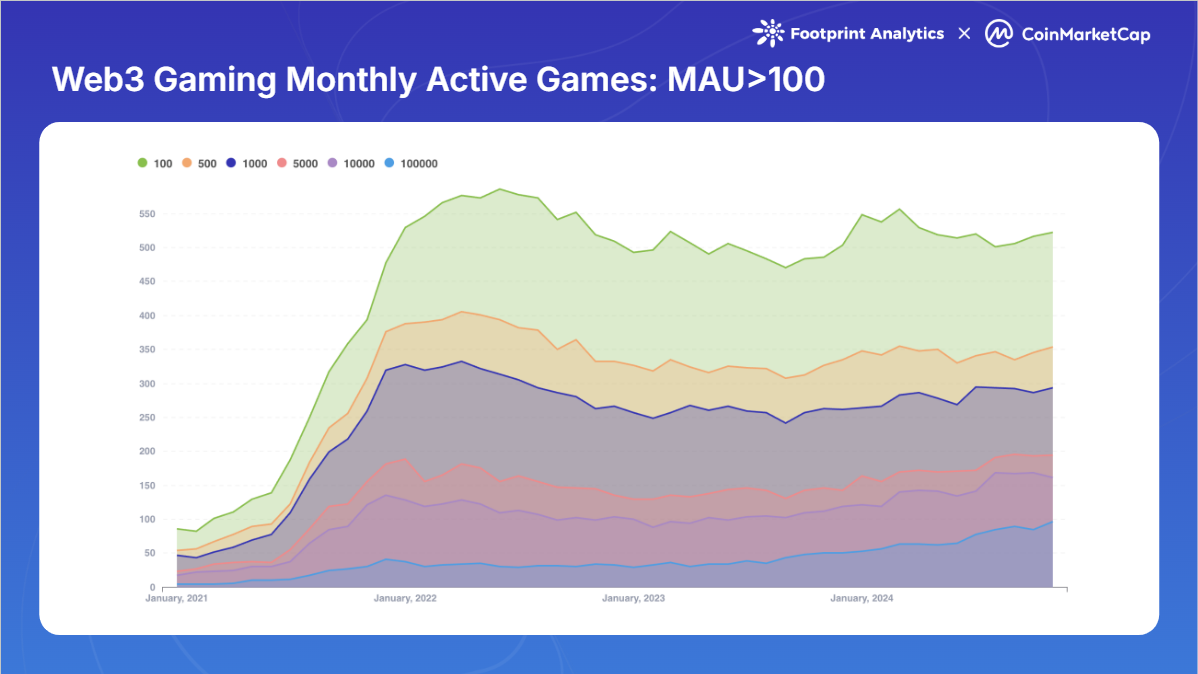

アクティブなゲーム分析

2024 年 11 月 30 日の時点で、ブロックチェーン ゲームの総数は 3,602 に達し、1 月の 2,997 から増加しました。ただし、アクティブ ゲームの指標には、いくつかの困難な傾向が示されています。ゲームの総数のうち、チェーン上でアクティブなままなのは 1,361 (37.8%) だけです。つまり、2,241 (62.2%) は非アクティブです。さらに、総ゲーム数は増加しましたが、実際にはアクティブなゲーム数は 1 月の 1,387 から減少しました。

ユーザーエンゲージメント指標の詳細な分析により、市場へのさらなる集中が示されています。月間アクティブ ユーザー(MAU)が 100 人を超えるゲームの数は、2022 年 6 月の 586 から 2024 年末には 522 に減少しました。 2024年11月には161試合(全体の4.5%)がMAU1万以上を達成し、そのうち96試合(全体の2.7%)が10万MAUを超えた。

このユーザー集中傾向は、市場が成熟し、成功したゲームがより多くの視聴者を引きつけていることを示しています。この現象は、熾烈な競争、急速な反復戦略、エコシステム内のトップゲームによって形成される「ヘッド効果」など、複数の要因の影響を受けます。

イノベーションパターン

クロスプラットフォーム ゲームのトレンド

モバイル ゲームはアクセシビリティとシームレスなユーザー エクスペリエンスを重視しており、2024 年には Web3 ゲームの主要なプラットフォームとしての地位を確立します。モバイルファーストのアプローチは、直感的なインターフェイスと合理化されたオンボーディングプロセスに重点を置き、開発者がブロックチェーンゲームを設計する方法に影響を与えています。 2024 年に新たにリリースされた Web3 ゲームのうち、モバイル ゲームが29.4%を占めています。

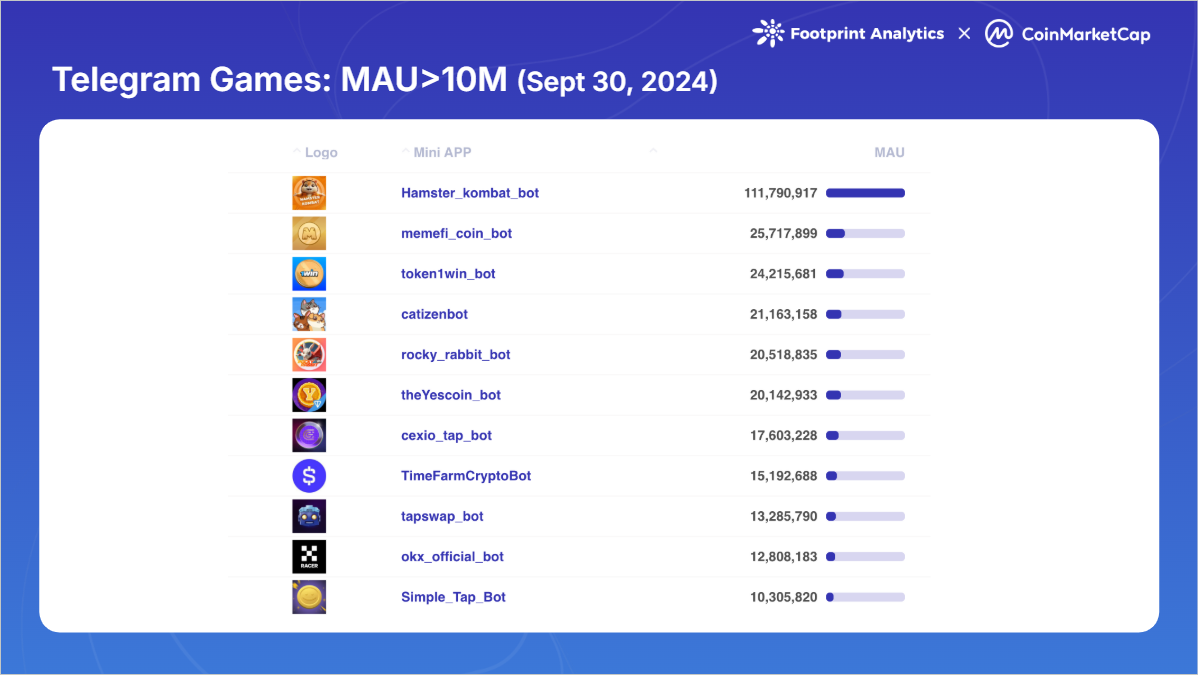

ソーシャル プラットフォーム、特に Telegram は Web3 ゲーム採用の強力な触媒となっており、新しくリリースされた Web3 ゲームの20.9%を占めています。 Telegram の成功は、その大規模なユーザー ベース、合理化されたアプリ内エクスペリエンス、および従来のアプリ ストアの制限を回避できる能力に由来しています。このプラットフォームの影響力は 2024 年の第 3 四半期にピークに達し、11 のゲームが MAU 1,000 万を超えました。 TONがこの巨大なユーザーベースをオンチェーン参加者に変えることに成功し、Web3ゲーム、ミームコイン、DeFiセクターに波及効果を生み出したことは注目に値します。この成功により、TON 以外の複数のブロックチェーン ネットワークが Telegram トラフィックをめぐって競合するようになり、Aptos、Sui、Core などが Telegram ベースのゲームを開始またはサポートしました。

同様に、Line は 2024 年 12 月に 20 の mini-dApps を開始する計画を発表し、主流のメッセージング プラットフォーム間でのブロックチェーン ゲーム統合への関心の高まりを示しています。

コンソール ゲームの分野は、Web3 ゲームに関しては比較的未開発のままであり、大手メーカーの Microsoft と Sony は慎重な姿勢を維持しています。しかし、このギャップを埋めるための新しいアプローチが現れ始めています。 Gunzilla Games の Off The Grid など、一部の開発者は、従来のコンソール ゲームの期待に沿うために、コア ゲームプレイをブロックチェーン機能から分離することを選択しています。同時に、ブロックチェーンプラットフォームは、SuiのSuiPlay0X1やSolanaのPlay Solana Gen1 (PSG1)など、独自のWeb3ゲームコンソールの開発を開始しており、専用Web3ゲームデバイスの新しいカテゴリーを生み出す可能性があります。

伝統的なゲーム会社の参入

2024 年は、ブロックチェーン ゲームに対する従来のゲーム会社の姿勢が大きく変化する年であり、大手ゲーム スタジオは実験的な動きから戦略的な開発へと移行しています。

Ubisoft は 10 月に Oasys Layer 2 HOME Verse で Champions Tactics: Grimoria Chronicles をリリースしました。この戦術 RPG は、従来のゲーム要素を維持しながら、一連の NFT ベースの機能を実装しています。

スクウェア・エニックスは、戦略的投資とパートナーシップを通じてブロックチェーン分野の開発を強化しています。ゲームプラットフォームのElixir GamesとHyperPlayへの投資に加えて、同社はSymbiogenesisゲームをHyperPlayに導入すると発表した。

ソニーグループの関与は、投資とインフラ開発の両方を通じてブロックチェーンゲームへの大きな推進を意味します。 double Jump.tokyo Inc. の 1,000 万ドルのシリーズ D 資金調達ラウンドの支援と併せて、ソニーは Web3 イノベーションをゲームやエンターテイメントの消費者向けアプリケーションに接続するために設計されたレイヤー 2 ネットワークである Soneium の立ち上げも発表しました。

ゲーム開発への AI の統合

2024 年に人工知能がさまざまな業界に革命を起こす中、Web3 ゲーム分野は AI イノベーションの重要な受益者となり、ゲーム開発とプレイヤー エクスペリエンスに新たな機会をもたらします。

AI はゲーム内のインタラクションとコンテンツ生成に革命をもたらしました。ゲーム スタジオは AI を使用して、プレイヤーの行動に適応し、個人のゲーム履歴や好みに基づいてパーソナライズされたミッションを生成する、より複雑なノンプレイヤー キャラクター (NPC) を作成しています。このパーソナライゼーションにより、ゲーム体験がより関連性があり個人的なものになるため、プレイヤーのエンゲージメントが強化されます。

開発面では、AI によってクリエイティブ プロセスが大幅に簡素化されます。開発者は AI ツールを使用してゲーム環境とアセットを自動的に生成し、制作時間とコストを大幅に削減しています。これにより、小規模なチームが大規模なスタジオと競争できる高品質のゲームを作成する機会が得られます。

AI は Web3 ゲームの操作面も強化します。このテクノロジーは、ゲームのテストプロセスを自動化し、オンチェーントランザクションを監視して、潜在的な詐欺や不正行為を防止するために使用されます。これは、複雑な経済システムを備えたゲームでは特に重要です。さらに、AI アルゴリズムはゲーム経済とトークン モデルの最適化に役立ち、Web3 ゲーム設計における主要な課題の 1 つを解決します。

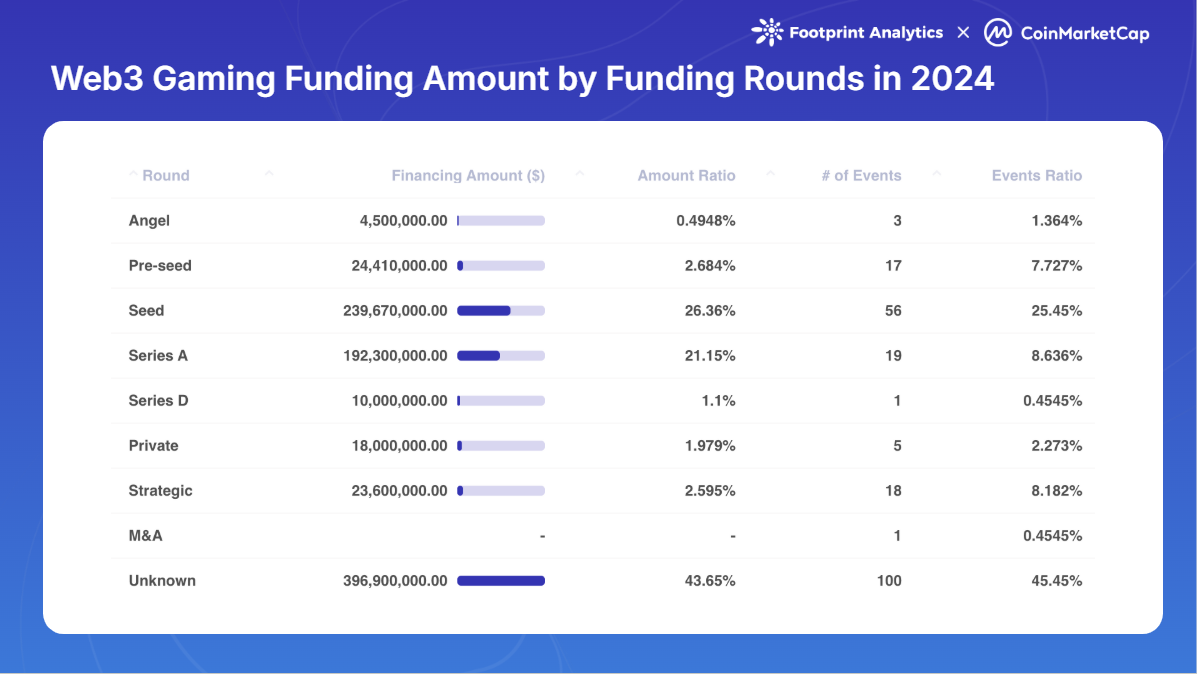

投資パターン

年次融資イベントの概要

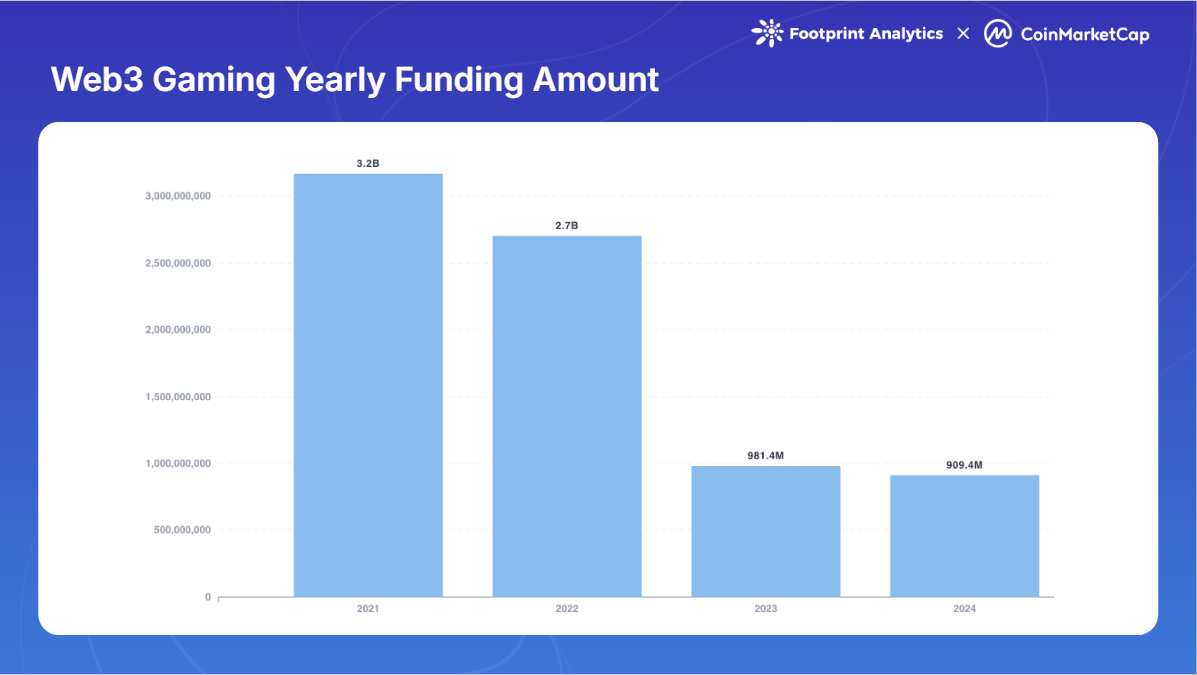

Web3 Games は 2024 年に 220 の資金調達イベントを通じて 9 億 1,000 万ドルを調達しました。資金調達額は2023年から7.3%減少し、2021~2022年のブーム時(それぞれ32億ドルと27億ドル)を大きく下回っているが、資金調達イベントの数は2023年から48.7%増加しており、規模が大きいにもかかわらず投資家の関心が継続していることを示している。単一トランザクションが削減されます。

今年は初期段階の投資に向けた明らかな傾向が見られ、シリーズ A 以降の資金調達ラウンドはわずか 20 件 (9.1%) であったのに対し、初期段階の取引は 76 件 (イベント全体の 34.6% を占める) でした。この傾向は、新規プロジェクトが引き続き初期資金を集めている一方で、2021年から2022年の好況期の多くのプロジェクトがその後の資金調達において課題に直面していることを示しています。

投資家の間では、Animoca Brands が主導的な地位を維持し、2023 年比 192.3% 増となる 38 件の投資を完了し、2024 年の全資金調達イベントの 17.3% に参加しました。 Spartan Group と Big Brain Holdings がそれぞれ 22 件と 15 件の投資で続き、上位 10 名の投資家は合計 152 件の投資を完了しました。

主な資金調達イベント

2024 年には 7 つのプロジェクトが 1 回のイベントで 2,000 万ドル以上を集めました。アズラ ゲームは、コンソール レベルのゲーム体験をモバイル プラットフォームにもたらすことに重点を置き、シリーズ A で 4,270 万ドルの資金調達を行い、先導者となりました。

累計資金調達額から判断すると、Monkey Tilt は 2 回の資金調達ラウンドで 5,100 万米ドルを調達しました。これらは「ゲーム、エンターテイメント、ギャンブル」のハイブリッド モデル プラットフォームです。 Gunzilla Games は、VanEck、Coinbase Ventures、Delphi Ventures、Avalanche の Blizzard Fund を含む著名な投資家から 4 ラウンドの資金調達を確保することで、投資家からの強い信頼を実証しました。

戦略的投資の動向

2021年から2022年の慌ただしい時期から業界が成熟するにつれて、焦点は数は少ないが高品質のプロジェクトに移り、投資家はアプローチをより選択するようになりました。

資金調達は、ゲームそのものだけでなく、ゲーム インフラストラクチャや開発ツールをターゲットにすることが増えています。注目すべき例としては、Base 上で Web3 ゲームを構築するための NPC Labs の 1,800 万ドルのシードラウンドや、AI 主導の分散インフラストラクチャに対する Alliance Games の 500 万ドルのシリーズ A が挙げられます。この傾向は、複数のゲームやプラットフォームをサポートできる基盤テクノロジーに対する投資家の関心の高まりを反映しています。

プラットフォームとマルチチェーンの開発、特にクロスチェーン ゲーム エコシステムを構築するプロジェクトが多くの注目を集めています。 Seeds Labs は Solana 上の主力製品である Bladerite のために 1,200 万ドルを調達し、B3 は Open Gaming Layer を立ち上げ、クロスチェーン ゲーム機能の拡張に対する投資家の関心を示しました。

さらに、2024 年には、規制上の課題にもかかわらず、新しいゲーム カテゴリ、特にテレグラムベースのゲームやカジノ ゲーム プロジェクトが投資家の大きな注目を集めるでしょう。

業界の進化と将来展望

Web3 ゲーム業界は、2024 年にゲーム モデルで大きな進化を経験しました。以前のサイクルを支配していた「プレイして獲得」モデルは、より持続可能なアプローチに取って代わられました。 Telegram ベースの「タップして獲得」ゲームは前例のないユーザー獲得能力を実証し、一方、Pirate Nation と Pixels の「play-to-airdrop」戦略は新しいユーザー獲得方法を提供します。同時に、成熟したプロジェクトは、金銭的インセンティブよりもゲームプレイを優先する「遊んで稼ぐ」モデルに変わりつつあります。

しかし、この分野は依然として継続的な課題に直面しています。特にゲーム体験を損なうことなくシームレスなブロックチェーン統合を実現するには、技術的なハードルが依然として大きい。特にギャンブル機能とトークンの分類に関する規制上の不確実性は、開発上の意思決定に影響を与え続けています。

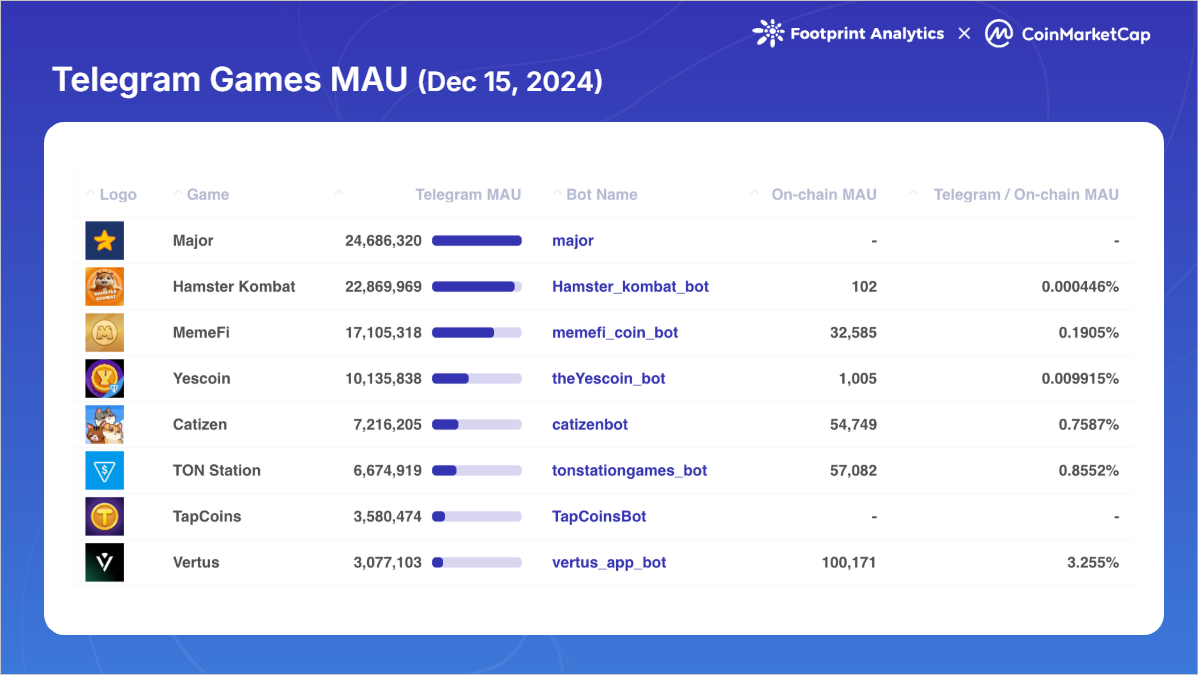

最も重要なのは、オンチェーンへの参加を維持することが根本的な問題になります。これはテレグラム ゲームのパフォーマンスで特に顕著です。Hamster Kombat の月間アクティブ ユーザー数は、9 月の 1 億人以上から 12 月中旬には 2,290 万人に減少し、オンチェーン ゲーム アクティビティに参加しているユーザーはわずか 0.0004% でした。他の Telegram ゲームはより高いコンバージョン率を示していますが、ほとんどは依然として 1% 未満です。ほとんどの Telegram ゲームの中核となるゲームプレイはオフチェーンのままであり、ユーザーは Meme コインや DeFi などの他のセクターでよりアクティブである可能性があるため、これらの指標は特にオンチェーンのゲーム活動を反映していることは注目に値します。これは、プラットフォーム ユーザーをアクティブなブロックチェーン ゲーマーに変えるという継続的な課題を浮き彫りにしています。

2025 年の展望: 関連性の再発明

Web3 ゲームが暗号通貨業界での地位を再確立しようとする中、変革の潜在的な触媒としていくつかの重要なトレンドが現れています。

ソーシャル プラットフォームの統合は、主流の関連性への最も有望な道を進んでいます。 Telegram ゲームの驚くべき成功は、ユーザーがいる場所で出会うことの威力を実証しており、Line や TikTok などのプラットフォームが普及する準備が整っています。このアプローチは、コミュニティを最初から構築するのではなく、既存のソーシャル ネットワークを活用することで、この分野におけるユーザー獲得の課題を最終的に解決する可能性があります。

AI の統合は、マーケティング機能からイノベーションの基本的な推進力へと進化します。 AI は、ゲーム開発と NPC のインタラクションを強化するだけでなく、経済設計とユーザー維持におけるこの分野の中核的な課題を解決する可能性があります。これらは、Web3 ゲームが伝統的なゲーム エクスペリエンスと競合するのに伝統的に苦労してきた分野です。

統合を通じて持続可能な成長を達成することが、最終的にはこの分野の妥当性を決定する可能性があります。成功は、従来のゲームや他の暗号セクターと競合することからではなく、それらとシームレスに統合することからもたらされる可能性があります。これは、ゲーム体験を定義するのではなくブロックチェーンがどのように強化できるかに焦点を当て、より複雑なトークンエコノミクスを開発し、暗号ネイティブの機能よりもユーザーエクスペリエンスを優先することを意味します。

要約すると、暗号通貨エコシステムにおける Web3 ゲームの役割は支配ではなく、統合である可能性があります。従来のゲーム、ソーシャル プラットフォーム、ブロックチェーン テクノロジーを巧みに接続することで、Web3 ゲームは真に革新的な価値を生み出すことが期待されています。この進化は、業界が「別の仮想通貨業界」の現在の限界を突破するのに役立つだけでなく、ゲーム業界の将来を再構築する重要な力になる可能性があります。

このレポートは、Footprint Analytics と CoinMarketCap Research が共同で作成した年次レポートです。