著者: Danny @IOSG

まとめ

最近、Solana エコシステム参加者全員の心を動かした重要な決定である SIMD 0228 提案は、最終的には可決されませんでした。投票参加率はSolana史上最高を記録しました(総トークン供給量の50%近く)が、最終的な支持投票率は可決に必要な過半数の基準(66.67%)に達するには不十分でした。

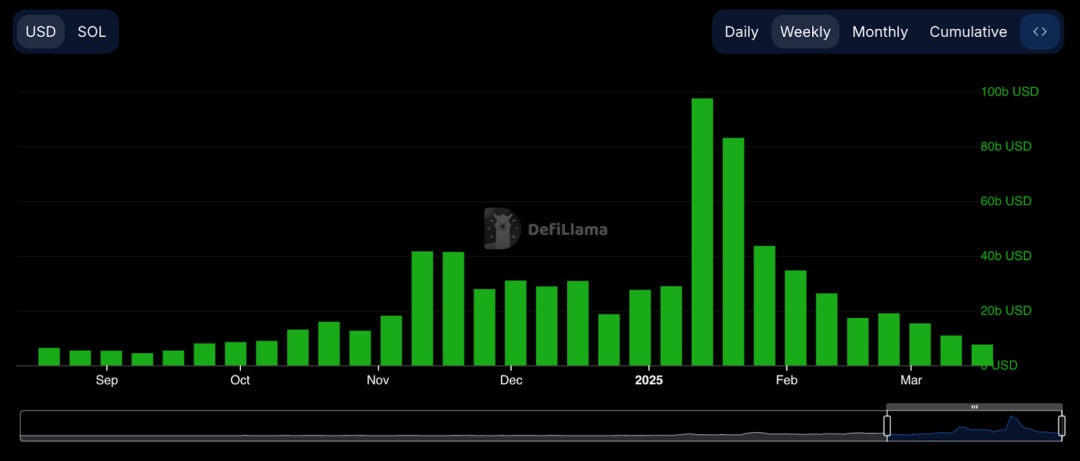

このような提案の背景には、トランプ大統領がコインを発行した後、ミームコインがもたらしたオンチェーンの熱狂から、ソラナが徐々に落ち着いた段階に戻りつつあるということがある。週間取引量は年初に約1000億ドルだったが、90%減の100億ドル以下にまで減少し、ミームコインが上昇した初期の取引量よりも低い。

Memecoin と並んで、Solana はこのサイクルで最も成功したパブリック チェーンになりました。 Memecoinサイクルが徐々に下降するにつれ、Solanaも変革と再配置の段階に直面しました。このとき、Solanaの最大の資本支援者であるMulticoinが0228提案を提案しました。この提案が提出されるとすぐに、コミュニティ内で白熱した議論が巻き起こった。 Twitterが主な戦場となり、さまざまな関係者が最後の投票の瞬間まで議論し、公然と投票を行った。

提案の議論の過程で、イーサリアム コミュニティの変化を促進するためのこれまでの取り組みの影が数多く見られます。提案自体は非常に短い期間で行われ、多くの長期的な考慮事項と短期的な解決策が提示されています。もちろん、直接表現することが容易ではない利害上の考慮事項も数多くあります。しかし、その透明性により、Solana のリーダーたちの現在の姿勢や戦略を多く知ることができます。

今回提案は却下されたものの、提案者であるMulticoinのTushar氏は、投票への高い参加率とコミュニティでの広範な議論がSolanaの分散型ガバナンス能力を実証したため、これを「勝利」と呼んだ。

Solana ガバナンス提案の背後にいるのは誰ですか? それは何を意味しますか? なぜ可決されなかったのですか? 手続きは公正かつ成功していますか?一つずつ見ていきましょう。

SIMD 0228 - 性急な提案

提案228とは何ですか?

228 担保率に応じてインフレ率を動的に調整することで、長期的には担保率50%を維持し、SOLの発行率を下げることを目標としています。

Solana の現在のインフレモデルは、時間の経過とともに徐々に減少する曲線です。メインネット立ち上げ時(2019年3月)にインフレ率8%が設定され、時間の経過とともに減少しています。現在のインフレ率は約4.8%で、長期目標インフレ率は1.5%〜2%です。

この提案が可決されると、短期的なステーキング収益は減少し(ステーキング率1%~4.5%に基づく)、長期的なインフレ率は1.5%に近づくことになります。

現在の担保率は70%です。そのため、228が可決されると、短期的にはSOLのステーキングによる収入が減少し、長期的には発行量が減少して、担保率に応じて担保利回りがリアルタイムで調整されます。

バリデーターがオプトインするかどうかを選択できる SIMD 0123 とは異なり、0228 は必須であり、つまり、一度開始されると、すべてのステーカーの利益が影響を受けることになります。

支持の声

この提案は、Multicoin Capital の Tushar 氏と Vishal 氏によって行われ、Anza の Max 氏と元 Consensys 研究者によって支持されました。理由は次のとおりです。

#不必要なトークン発行を減らし、インフレコストを削減

Solana の現在の固定インフレモデルは、ネットワークの実際の経済活動やセキュリティのニーズを考慮していないため、「ダムエミッション」の一種です。 2025年初頭のインフレ率が4.8%であると仮定すると、新規発行額は年間約38.2億米ドル(時価総額800億米ドルに基づく)となります。この高いインフレは本質的に SOL 保有者の希薄化であり、特に現在のステーキング比率は 65.7% と高く、ネットワークのセキュリティはすでに完全に保証されています。

この提案が可決されれば、ステーキングの概念は「セキュリティを確保するための過度の支払い」から「必要最小限の支払いを見つける」へと移行することになります。

興味深いことに、これはまさに、ソラナの一部のKOLがイーサリアムの経済的安全性を攻撃するために使用した議論であり、つまり「ミーム」と見なされる経済の経済的安全性を支えている資産が多すぎるという議論です。

#資本を解放し、DeFiエコシステムの発展を促進する

現在の高い誓約率(65.7%)により、大量のSOLがロックされ、DeFiエコシステムにおける資本の流れが阻害されています。カミーノの創設者マリウス氏は、「ステーキングは貯蓄を促すが、金融活動を減らす」と指摘した。これは、伝統的な金融における高金利が投資を抑制するという原理に似ています。

Solana 上の Defi プロトコルの主な支持者は、提案を提出した VC でもあるため、Defi に流動性を解放することも無視できない動機であることは注目に値します。

#「水漏れバケツ効果」を軽減し、エコシステムの自律性を高める

漏れやすいバケツ効果とは、経済活動の過程で大きな損耗や漏れを生じるエコシステム内の価値を指します。米国では新たに発行されるSOLは通常の収入とみなされ課税対象となるため、インフレによって生じる追加発行額はエコシステム全体から抽出される価値に比例することになります。 Solana の場合、約 6 億 5,000 万ドルの税金と約 3 億 500 万ドルの取引手数料がエコシステムから流出しました。

第一原理の観点から見ると、Solana は本質的に安定段階に入っており、初期段階で気まぐれに構築されたインフレモデルは不合理なものになっています。チェーンの発展は経済活動の増加をその北極星としており、インフレ計画の改善にも対応しているはずです。

プレースホルダー パートナーの Chris は、実際の利益は需要から供給への波及効果から得られるはずであり、コールド スタートにつながる固定インフレ設定は使用すべきではないと結論付けました。長い目で見れば、支持者の主張は一理ある。パブリックチェーンのエコシステムがコールドスタート段階を通過すると、当然、経済発展を促進するために、より理想的な経済システムが必要になります。

反対の声

ソラナ財団の会長リリー氏が率いるグループは、この提案の可決に反対した。主な論点は、この提案を長期間ではなく、このような短期間で実施するかどうかです。資産属性に大きな変化がある提案は、さまざまなリンクの参加者(ネットワーク層のエンジニア、製品層の開発者、経済層の機関)に影響を与えます。現在、議論は主にコアネットワーク層の担当者と製品層の担当者の間で行われており、情報チャネルから遠く離れた製品層や機関主導の経済層のグループからの意見は少なくなっています。したがって、議論が完了する前に急いでそれを通過させるべきではありません。

多くの反対派が懸念しているのは、小規模なバリデーターが失われるのではないかという恐れだ。小規模ノードは、規模の効果と交渉力の点で大規模ノードより劣っています。したがって、インフレの削減はまずこれらの小規模ノードを排除することになり、Solanaの分散化にダメージを与えることになります。しかし、Solanaのノードと話をしたところ、ほとんどのノードがまだそれを通過することを支持していることがわかりました。その理由は、Solanaが多くの補助金を提供し、継続的な改善により誰もがSOL自体の価値をより信じているからです。 Solana コミュニティの求心力は感じられますが、それは余談です。

両者とも現在のインフレ傾向に不満を抱いており、改善する必要があると考えていることは明らかです。論点は、2週間以内に施行を急ぐかどうかだ。

さらに、利益に関する考慮もあるかもしれません。最も単純な理由は、多数の SOL 保有者、特に非ステーキング エコシステム (Defi) からより高い収益を得ることができる保有者は、当然ながらインフレがこのような高いレベルに留まり続けることを望んでいないからです。ここでの標準的な肖像は、Solana とそれがサポートするプロジェクトの背後にある VC です。

現在、Solana の重要な採用は、ETF やより伝統的な機関投資家のユースケースを含む機関投資家向けです。そうなると、制度的導入を推進する関係者は間違いなくそれに反対するだろう。機関投資家による導入にとって、SIMD の可決がプラスであるかどうかは議論の余地があります。支持者は、伝統的な機関投資家は高インフレ資産を嫌う傾向があると考えていますが、反対者は、伝統的な資産はインフレ率が動的に変化する資産に対してより大きな不確実性懸念を抱いていると考えています。

ここで著者は、メカニズムの不確実性が機関による導入の大きな障害になる可能性があると考えています。機関はメカニズムの下で資産属性を自ら評価できますが、メカニズムが変化し続けると、機関の評価が妨げられることになります。したがって、機関にとっては、これを迅速に可決するか、最初の採択が完了するまで待ってから共同で交渉する必要があります。この時点では、利益相反が多くなり、可決がより困難になる可能性があります。

なぜ今なのか?

ここで疑問が湧いてくる。なぜこのような提案がこれほど急いで導入され、推進されなければならないのか?

おそらく、Solana はミームの余熱で依然として大量のトランザクション量を維持しており、その結果、現在のノード料金と MEV 収入は高いままであるため、ステーキング メカニズムの調整はそれほど大きな論争を引き起こさないでしょう。 2024年、SolanaのMEV収益は6億7,500万米ドルに達し、明らかに上昇傾向にあります。第4四半期のノードのMEV収益はインフレ報酬を上回りました。このため、ノードは現在、短期的にはインフレ収入に対する感受性が比較的低くなっています。 Solanaチェーンが完全に冷え込んだ場合、この提案により収益はさらに悪化し、必然的にステーキングコミュニティからの反対を引き起こすことになります。

Solana の Restaking が間もなく開始され、Renzo、Jito らはすでに成功の兆しを見せています。イーサリアムの歴史を通じて、流動性ステーキングと再ステーキングの出現は、ステーカーとバリデーターに莫大な補助金による利益をもたらし、またノードのインフレ報酬に関する懸念を軽減します。

イーサリアム財団も昨年半ばにインフレ曲線を改善する提案をしており、同様にステーキング率を固定比率に固定して過剰なステーキングを削減している。当時提唱された議論は、経済的安全性が十分ではないという前提の下、Lido ETHなどのLSTによるETHの代替効果を減らしながら、より多くの流動性を解放したいというものでした。

この提案が提出された後、短い議論も引き起こされました。それは、POS 移行後の Ethereum の POW の経済メカニズムを OG が再検討したときでした。提案自体も議論の過程でも多くの計算上のサポートが提供されましたが、最終的には理論的根拠が明確にされなかったため、提案は進められませんでした。イーサリアムの経済的議論は228にとっていくらか参考になるかもしれないが、イーサリアムが受けた反対は、利益を「削減」するそのような提案を可決することの難しさも反映している。

最終結果も妥当なものでした。おそらく財団の支援を受けて、バリデーターは提案に対して弱気な見方を形成し、機関による採用について懸念を表明した。あるいは、決定があまりにも性急になされたために、バリデーター間の合意が得られず、投票が分裂したのかもしれません。あるいは、小規模なバリデーターが短期的な収入圧力について合意に達し、集団的にそれに反対することを選択したのかもしれません。幅広い議論は必ずしも深い議論を意味するわけではありません。議論が深くなければ、意見の相違が生じます。急いで推進されたこの提案は、ソラナチェーン自体の現在の不明確な位置付け、不明確な段階、そしてミームコインのスーパーサイクルの後に次に何をすべきかについてのコンセンサスの欠如も反映しています。

ガバナンスプロセスは勝利である

この提案は確かに性急なものだったが、わずか数週間で非常に透明性が高くオープンな議論が始まった。双方ともツイッター上で中間の立場をとらず率直に発言し、賛否や主張を直接表明した。このディスカッション モデルにより、誰もが双方の考慮事項を理解することができます。最も緊迫した瞬間には、関係者全員が意見を述べるスペースも作られました。

もう一つのハイライトは、コミュニティの声を受け入れることです。 Twitter 上の Solana プロジェクト関係者/ビルダーからの多数の適切な提案に応答し、Space での議論に取り入れられました。提案はもはや紙に書かれたわかりにくい方式ではなく、各コミュニティの声に変換され、議論のために提出されます。投票に対する批判の 1 つは、ステーカーが直接投票に参加できないことです。これにより、すべてのステーカーの意見を調整して最終決定を下す方法という、多くの大規模ノード間での自己矛盾も生じます。これはすべてのパブリックチェーンが解決する必要がある問題であり、Solana はこの問題を明らかにした最初のチェーンです。

この提案は、出資された供給量の 74% を引き付け、依然として高いレベルのコミュニティ参加を示しています。 SIMD の明確な投票メカニズムと通過しきい値により、意思決定プロセスがより明確になり、予測可能になります。対照的に、イーサリアムの提案の意思決定プロセスは比較的曖昧で、主にコア開発者間の議論と合意に依存しており、正式な投票メカニズムが欠けています。

最後に、提案の効率性があります。私たちはいつも、あまりにも性急すぎると批判していますが、この提案は提出から投票、完了まで 2 か月もかかりませんでした。このエコシステムでアイデアを上から下まで効率的に実装できることに驚かされます。おそらくそれが、トゥシャールがこれを勝利だと考えている理由でしょう。

結論

全体的に、SIMD228の提案は、資産発行モデルの革新の繁栄期を経て、Solanaが機関採用の意思決定段階に入り、オンチェーン消費者アプリケーションの継続的な構築に入ったことを示しています。利益分配の矛盾は、事件全体の転換点です。

支持者は、オンチェーン活動が活発なこの時期を利用して、摩擦を少なくして改革を迅速に推進する必要がありますが、あまりにも性急なようで、議論は白熱するが不十分な結果になっています。小規模なバリデーターに対するサポートと教育が不十分なため、バリデーター間の統一されたコンセンサスが得られていません。提案のライフサイクルは非常に短く、このプロセスは Solana エコシステムの実行性とオープン性も反映しています。これは、すべてのエコシステムにとって学ぶ価値のある優れたガバナンス事例です。