原文標題:《後「以太坊上海昇級」時代,我們需要關注什麼? 》

原文來源:Huobi Research

摘要

以太坊將在4 月完成上海昇級,屆時開放信標鏈質押ETH 提款功能。上海昇級是以太坊執行層的一次硬分叉,預計共實現9 個EIP。截止2023 年3 月14 日,大約有17.5M ETH 被質押,佔ETH 總供應量的15.25%。以太坊驗證者平均已經積累了超過2 個ETH 的質押獎勵,上海昇級之後將會有超過100 萬個ETH 將會流向市場。

上海昇級對以太坊生態帶來的影響無疑是重大的。本次主要探討上海昇級後,以太坊和LSD 協議的提款設計及相關風險,以及對ETH 的價格和LSD 協議相關衍生代幣的價格的影響。

一:以太坊官方提款流程

提款(Withdrawal)由執行層和共識層共同升級實現,有兩種規則:「部分提款」和「全部提款」。部分提款是只提取收益部分;全部提款是退出驗證者節點,收益+質押全部提取。這兩種提款方式無優先級上的區別,只要滿足必要條件將自動執行:

必要條件:Validator 具備0x01 Credential(活躍驗證者存款證明,目前具有該證明的驗證者比例為42%)

部分提款條件:Validator 是Active 狀態,同時Validator 的餘額大於32ETH

全部提款條件:Validator 是Withdrawable 狀態(這通常意味著Validator 已經退出網絡)

以太坊信標鏈在固定時間內執行的取款請求數量是嚴格限制的,每個區塊可以最多處理16 個提款請求。驗證者滿足提款條件並提出申請後,會創建一個提款列表,以包含所有提出提款請求的驗證者,該列表中列出了提款順序、執行層收款地址和提款金額。提款請求都是在共識層發起的,不會獨立進行也不會進入到交易內存池中,所以提款行為不需要gas 也不會提高以太坊的gas。

二:是否會迎來以太坊拋售潮?

根據Beaconcha.in 的數據,截止3 月14 日,Beacon 鏈上已質押17,573,625 ETH。活躍驗證者數量為549,181,當前每個驗證者平均質押的ETH 為33.98 個,Beacon 鏈上ETH 總數為18,661,170.4 ETH。

圖1. The network history of Ethereum (來源:Beaconcha.in)

基於提款條件和流程,每個Epoch 有512 個驗證者可以取款(每個Epoch 有32 個slot,一個slot 一個區塊),一天有115,200 個驗證者會被執行取款(12 秒一個區塊,一天7200 個區塊)。每天總提款上限為3,686,400 ETH。如果不考慮其它因素,根據當前質押ETH 的數量估算,鏈上質押的ETH 全部提取完畢需要大約5.06 天。但是,執行提款的過程需要時間,所有退出的驗證者需要等待至少27.3 小時才能開始可提款。

ETH 質押開始的時間是2020 年11 月,當時ETH 價格在500-600 美元之間,這些長期質押的用戶很大可能會急於提取它們的ETH 和獎勵。而從2021 年2 月開始的質押,相對於現在的價格是虧損的。大部分提款請求會是「部分提款」。預計開放提款後,ETH 的拋壓並不會太嚴重,主要還是早期玩家的拋售行為。

圖2. ETH 價格曲線(來源:coinmarketcap)

提款的流程並非總是順利的,還有一些不滿足提款條件的情況是不允許提款的,尤其是只有0x00 Credential存款憑證的需要在上海昇級之後,把其憑證換為0x01 Credential。這種轉換也是一個區塊只能有16個請求。 0x00 認證的驗證者平均年齡較大,並積累了更多的質押獎勵,這將導致每個區塊提取的ETH 總量逐漸增加。極端情況下,全部退出驗證者節點的情況不可能出現,各質押協議需要滿足流失限制函數,這在一定程度上減少了拋壓。由以上分析可以預測,在上海昇級後的第3-4天拋壓較大。

此外,根據glassnode的數據顯示,有退出驗證者意願的節點共有大約920人。同時,由於監管原因,通過中心化機構質押的ETH代幣大部分將會進行解鎖,極端情況下需要完全退出。這裡可能包括Kraken(6.52%)和Binance(4.92%),這有超過200萬ETH,由於驗證者流失限制函數,全部提款完成也需要一個月的時間。但這些質押的ETH並不會完全流通於市場,很大可能會繼續存入其它質押協議中。

此外,根據glassnode 的數據顯示,有退出驗證者意願的節點共有大約920 人。同時,由於監管原因,通過中心化機構質押的ETH 代幣大部分將會進行解鎖,極端情況下需要完全退出。這裡可能包括Kraken(6.52%)和Binance(4.92%),這有超過200 萬ETH,由於驗證者流失限制函數,全部提款完成也需要一個月的時間。但這些質押的ETH 並不會完全流通於市場,很大可能會繼續存入其它質押協議中。

圖3. 自願退出驗證者節點的數量統計(來源:glassnode)

LST代幣已經佔總抵押量的65%左右。而這些抵押衍生代幣,在過去兩年的時間內,出現過大幅度的折價。目前,由於上海昇級的臨近,LST整體流動性較好。提款開放對LST價格回歸是一個利好, 但同時也很考驗各個LSD項目方的風險管理能力和提款流程設計。

三:各LSD 協議現狀及提款設計

3.1 流動性質押代幣(LST)表現

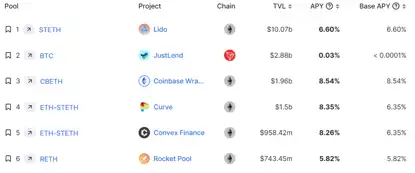

目前,各類LSD 協議的ETH 總質押量佔所有質押量的42.97%,單是Lido 協議佔比已過30%。而這些協議的抵押衍生代幣LST,已經早於上海昇級在二級市場上流通了,它們目前在DeFi 協議中的收益率都有很好的表現。

圖4. DeFi yields ranking (來源:Defillama)

LST代幣已經佔總抵押量的65%左右。而這些抵押衍生代幣,在過去兩年的時間內,出現過大幅度的折價。目前,由於上海昇級的臨近,LST整體流動性較好。提款開放對LST價格回歸是一個利好, 但同時也很考驗各個LSD項目方的風險管理能力和提款流程設計。

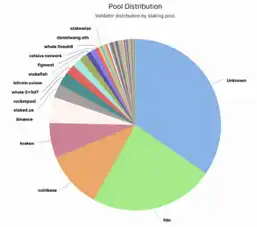

圖5. 以太坊質押佔比情況

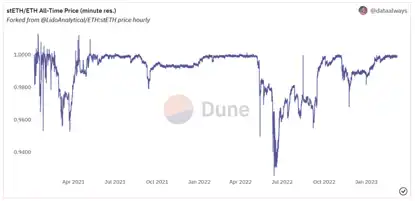

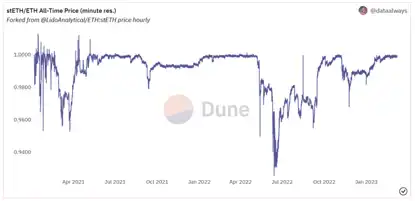

stETH是目前流動性最好的LSD代幣,由下圖的stETH/ETH價格曲線可以看出,stETH/ETH的價格在2021年3月和2022年6月期間出現了大規模的折價,分別對應3AC和FTX事件。這主要原因是流動性不足導致的。 2021年的這部分賣出,時間點剛好也是大盤的高點,這部分賣出用戶大多為2020年底的抵押用戶,在此退出獲利較多。

圖5. 以太坊質押佔比情況

stETH是目前流動性最好的LSD代幣,由下圖的stETH/ETH價格曲線可以看出,stETH/ETH的價格在2021年3月和2022年6月期間出現了大規模的折價,分別對應3AC和FTX事件。這主要原因是流動性不足導致的。 2021年的這部分賣出,時間點剛好也是大盤的高點,這部分賣出用戶大多為2020年底的抵押用戶,在此退出獲利較多。

圖6. stETH/ETH價格曲線

Coinbase的LST代幣cbETH之前一直是折價的狀態,cbETH主要在Uniswap中,目前大約TVL為$7.5M,每日交易量較低,可能會出現流動性不足的情況。但最近表現強勢。可能隨著上海昇級的臨近,套利者可以通過購買折扣價的cbETH獲利。

圖7. cbETH TVL (來源:Uniswap)

Rocket pool在LSD協議中佔有第三大的市場份額,其衍生品代幣rETH市值$391M,流通量21萬。上海昇級之後,用戶可以將rETH歸還至協議,從而贖回質押的ETH和相應獎勵,所以rETH在二級市場的價格一直高於ETH。

圖8. rETH/WETH價格曲線

3.2 各LSD協議提款流程對比

各LSD協議的提款方案設計存在不確定風險,以太坊上海昇級是對PoS機制的完善,也是對LSD協議的挑戰。協議需要在用戶體驗、操作速度和安全性之間進行平衡。整體看以太坊PoS提款流程非常複雜,尤其是各種不同提款協議上的時間分配不同。上海昇級之後,各LSD協議可能會因為設計缺陷導致協議被攻擊。大部分的提款設計會針對以下兩個問題:

1、避免攻擊和套利行為:主要是LST代幣與ETH的協議兌換和二級市場可能存在價格波動進行套利,降低協議APR。如何滿足協議有足夠ETH供用戶贖回等。

2、在設置提款門檻的時候又能提高用戶體驗,尤其是用戶等待時間。

3.2.1 Lido

Lido v2版本已經通過社區投票。 Lido提款設計有兩個模式:Turbo和Bunker。 Lido為提款建立了一個提款緩衝區,主要由執行層獎勵、提款ETH和用戶抵押ETH,3部分構成。上海昇級後,Lido會有20w個ETH可以被立即提取(不需要走退出驗證節點流程),這部分可以被用於緩衝區的建立。

Turbo模式:一旦有足夠的ETH,協議會滿足提款請求。請求時間在1小時-3/4天不等,根據緩衝區是否有足夠ETH,等待時間不定(需要驗證者節點退出)。

Bunker模式:如果Lido驗證者節點出現大範圍罰沒,即觸發該模式,需要等到被罰沒節點退出後,能夠預測損失,從而將損失分攤給用戶。並且要確保stETH:ETH的贖回計算可以準確進行。這個模式下,提款可能需要36天以上的時間。

用戶的提款請求進入隊列後,用戶可以獲得一個NFT,這代表了其在請求提款隊列的位置。該NFT可以在二級市場進行交易,願意出價的用戶可以購買位置靠前的NFT。如果ETH價格在4月波動大,這種二級市場可以有很多玩法。在請求期間如果出現罰沒,隊列中用戶也要均攤被懲罰比例。但處於隊列中的stETH提款請求是沒有獎勵的,這也是為了避免惡意套利攻擊。

除了以上設計之外,為了避免攻擊和套利出現,Lido提款還有其它要求,比如提款請求不能取消,請求的贖回率不能優於創建請求時的贖回率等。

3.2.2 Rocket pool

Rocket Pool引入了minipools,降低了驗證者的資本要求,只需要17.6個ETH就能運營一個minipools,而當撤銷池子時,驗證者的資金將會首先發生損失,使rETH的持有者得到110%的保險。

對於提款要求,Rocket Pool設計了一個存款池,rETH的贖回可以從存款池和部分提款來提供ETH,rETH也可以從二級市場低價折換成ETH,這對minipools運營商是一個套利機會,因為其可以從二級市場上購買折扣價的rETH,並利用Rocket Pool的燃燒機制退出minipools,從而保證rETH:ETH=1:1的匯率。所以,Minipools的運營商可以自主選擇是否退出或提取獎勵,這完全由市場行為決定。

對於Rocket Pool來說,提款流程並不復雜,運營商只需要撤銷minipools即可,但重要的是提高協議存款池的流動性,讓rETH能夠順利贖回。在以太坊合併時,Rocket Pool協議很好得處理了合併,而Lido協議的節點運營商之一經歷了停機。所以,在應對上海昇級的提款流程中,Rocket pool會表現得更好。 Rocket Pool推出的Atlas升級將會降低成為驗證者的門檻,進一步推動rETH的流動性和RPL的幣價。

3.2.3 Frax Finance

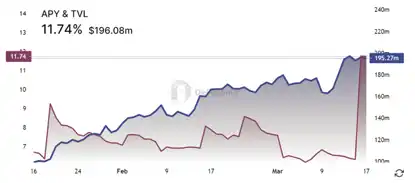

用戶把ETH交由Frax進行質押,frxETH並不會累積質押獎勵,而是在協議內1:1贖回ETH。為了要獲得質押獎勵,用戶需要把frxETH再次存入協議並得到sfrxETH。所以Frax的贖回並不會受到上海昇級的影響,更重要是考慮協議是否能提供足夠的ETH進行贖回。尤其是在Frax無法再基於更高收益吸引用戶的時候,可能會有大量贖回。

圖9. frxETH APY & TVL (來源:Defillama)

3.2.4 StakeWise

StakeWise提供的流動性質押服務與Lido類似,不同的是,StakeWise新升級V3版本用以應對中心化驗證者的風險,但該版本還未上線。 StakeWise的質押有兩種機制:Pool和Solo。 Pool機制是給任何ETH持有者參與的質押池,Solo機制是給每個擁有32個ETH的用戶提供的非託管質押服務。

在退出機制上,Pool機制的用戶需要在上海昇級之後,才能在協議內銷毀sETH2 和rETH2,並以1:1 的比例獲得ETH 作為回報。在上海昇級前有二級市場能夠交易sETH2 和rETH2這兩種質押衍生代幣。 Solo用戶在上海昇級前可以選擇自願退出,餘額無法訪問且無法重新進入質押,上海昇級後選擇自願退出,費用將繼續累計直至完全退出,大約需要幾天時間。

四:結論與思考

上海昇級對LSD協議產生的影響主要有三個方面:

- 幣價,包括ETH、各類LSD協議代幣、協議衍生品代幣價格;

- 提款設計考驗各個LSD協議的技術,用戶開始重新佈局;

- 基於以太坊質押或者LSD協議衍生出的更多DeFi協議。

一旦用戶能夠重新選擇質押協議,新一輪的以太坊質押又開始重新洗牌。而且,新的LSD協議或者基於質押的機制將會推出,比如基於DVT技術的應用和EigenLayer的再質押概念,這些很可能會有更好的收益。對於大多數ETH 質押者來說,上海昇級後,他們可以改變最初決定的質押方式和對象,整個以太坊質押的市場份額重新分佈。

在提款設計流暢性、質押收益、無許可、安全性上,用戶會考慮更多的流動性質押協議。除Lido之外,Rocket Pool可能是上升最快的LSD協議,可以重點關注其minipools在上海昇級後建立的數量以及其幣價走勢。尤其是它在Atlas升級,在提款設計、獎勵系統和可擴展性上都有所涉及。

現在已經出現基於LSD的指數代幣。比如,Gitcoin與Index Coop合作推出了gtcETH的新以太坊質押指數代幣。目的是為用戶提供一個從各種流動性質押服務中獲得混合收益的地方。同時,有助於促進多種LSD,進一步分散以太坊。除此之外,還有更多的DeFi應用將會誕生:

- 利用LST來鑄造新的衍生品;

- 錨定ETH的收益率的期貨產品;

- 基於質押ETH出現的穩定幣項目。以太坊質押解鎖也可能為藉貸協議帶來增量,很多文章已經分析了再質押帶來的可能性高收益。