4 Alpha 核心觀點:

一、本週宏觀回顧

1. 市場綜述

- 市場情緒處於階段性低谷,美股SPX跌破200日均線,引發CTA策略拋盤,但拋售接近尾聲。

- VIX指數維持在20以上,Put/Call比率上升,市場恐慌情緒較高。

- 加密市場受川普加密資產國家戰略儲備消息刺激有限,因政策細節不如預期,同時風險偏好整體收縮。

2. 經濟數據分析

- 製造業PMI:新訂單指數跌破榮枯線,就業指數低於預期,製造業受關稅影響趨於謹慎。

- 非製造業PMI:超預期,顯示美國經濟仍有韌性,服務業整體穩定,但擴張放緩。

- GDP預測:亞特蘭大聯邦儲備銀行下調第一季GDP至-2.4%,但下滑主要受淨出口拖累,消費支出仍穩健。

- 農就業數據:就業數據分化,失業率小幅上升,就業人數成長放緩,薪資成長有限,顯示企業更傾向延長工時而非新增職缺。

3. 聯準會政策與流動性

1)鮑威爾發言:

- 聯準會在關稅政策未明朗前傾向謹慎觀望。

- 2%通膨目標仍是核心,短期通膨抬升不會促使升息。

- 經濟基本面仍穩定,但若就業持續放緩,降息可能性增加。

2)流動性:聯準會廣義流動性邊際改善,但市場情緒仍弱。

3)利率市場:短端融資利率下降,市場押注未來6個月降息,10年期美債殖利率拐頭向上,顯示衰退預期有所緩解。

二、下週宏觀展望

- 市場仍處於預期博弈階段,趨勢未明,機構資金較傾向觀望,短期市場難以形成明確方向。

- 關注3-4月經濟數據微觀變化,關稅、政府裁員、利率等影響具有滯後性,市場趨勢確認需更多數據支撐。

- 市場不應過度悲觀,經濟未顯著惡化,投資人應管理倉位,維持攻守平衡,等待更明確的趨勢訊號。

下週關鍵數據:關注CPI、PPI、消費者信心指數等關鍵數據,判斷通膨和消費趨勢的變化。

趨勢未定,非農分化,反彈亦或進一步探底?

一、本週宏觀回顧

1.本週市場綜述

從大類資產波動來看,本週市場情緒仍舊處在階段性低谷。儘管週五的大非農數據和鮑威爾的發言讓市場對「衰退交易」的定價有所緩和,但關稅前景的不確定性抵消了數據對市場的提振作用。

從美股看,SPX時隔16個月首次跌破200日均線,市場下跌觸發了美股CTA策略的拋盤,按照高盛交易部門的統計,過去一周累計拋售470億美元,但慶幸的是拋售已經接近尾聲。從波動率的角度,VIX指數持續維持在20以上的高位,遠高於年初15左右的水平,同時Put/Call Ratio再次上行突破0.9 ,這些數據相互佐證,反映出市場的恐慌和看空情緒仍然較高。

圖表1:本週VIX指標持續維持在20以上

資料庫:Barchart

從加密貨幣市場來看,儘管本周有川普簽署加密資產國家戰略儲備的利多刺激,但行情的改善並不明顯。一方面的原因在於策略儲備的主要形式以美國的罰沒資產為主要形式,沒有給出新增購買的暗示,低於市場預期;另一方面的原因在於受美股等大類風險資產的回調,風險偏好收縮明顯之下,流動性整體不佳,BTC反彈無力。

如同我們上週的提示,市場目前並沒有形成穩定的交易預期,對宏觀政策不確定的擔憂抑制了市場情緒的改善。

2、經濟數據分析

本週的數據分析重點仍舊聚焦在美國經濟上,本週出爐的多項數據進一步證明了美國經濟的確在放緩,但從數據的微觀結構上,我們認為市場的衰退擔憂有所誇大。

本週一公佈的2月ISM製造業指數延續了1月擴張的態勢,但幅度放緩,綜合指數為50.3,不如市場預期。其中值得注意的是,新訂單指數低於枯榮線,為去年10月以來的首次收縮,就業指數明顯低於預期,同時物價指數則高於預期。結構性數據分化,顯示在川普關稅影響之下,製造商在生產和招聘上趨於謹慎,同時需求端有可能進一步放緩;然而緊接著週三公佈的非製造業PMI則給出了相反的數據,讀數超出市場預期。兩項數據指向了當前美國經濟的兩個事實:

- 川普的關稅政策的確對美國進口商/製造商產生了極大的擾動,並持續施加負面衝擊。

- 美國經濟的勢頭的確有所放緩,但需要注意的是,美國GDP主要依賴服務業,服務業的整體態勢仍然相對穩健,只不過從過去激進擴張放緩至緩慢增長態勢,這表明美國經濟的基本盤尚沒有出現明確惡化的信號。

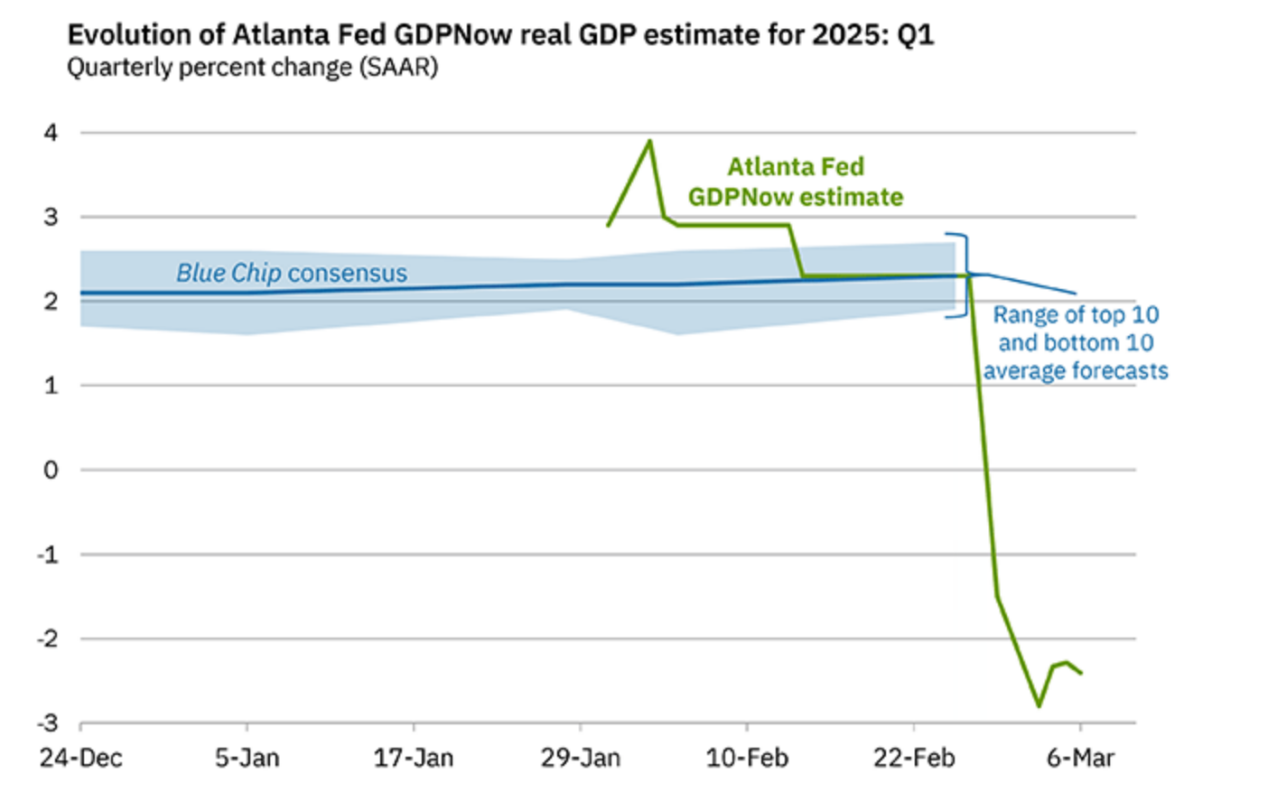

本週四亞特蘭大聯邦儲備銀行更新了最新的GDP預測,數據顯示,第一季GDP的最新預測為-2.4%,略高於3月3日預測的-2.8%。

圖表2:截止3月6日,GDP預測持續走低

Source:亞特蘭大聯邦儲備銀行

市場對持續負面的GDP預測有所擔憂,但從結構上看,第一季的美國個人消費支出和私人投資並沒有下滑,但由於關稅帶來進口激增,淨出口對GDP的貢獻大幅下滑,這是GDP預測走低的核心原因。這也表明,作為消費拉動為主的美國經濟,只要消費支出仍舊保持穩定增速,對基本面的擔憂可能是過度悲觀。

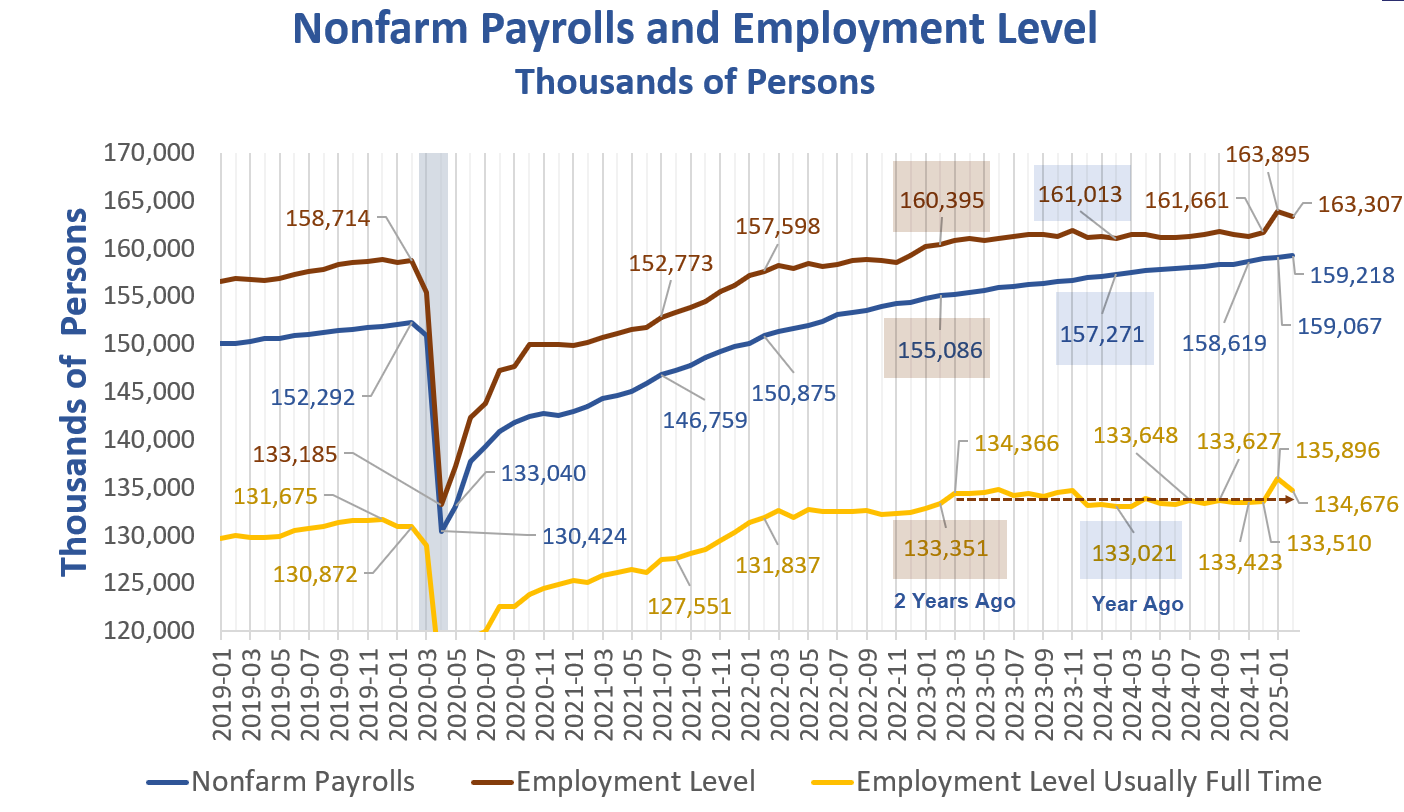

本週五大非農數據略微扭轉了市場的悲觀情緒,也部分的削弱了市場的衰退預期。從2月的失業率來看,公佈數據小幅高於市場預期,為4.1%;季調後的非農就業人口15.1萬,低於市場預期的16萬;薪資方面,年率成長率低於預期,月率則持平預期,但低於前值。同時進一步分析給出的細分數據,有以下幾個關鍵結論:

- 儘管淨就業人數增加,但就業不足率、新失業人口等方面人數增加較快,反映出整體就業情況疲軟態勢比較明顯,但不至於指向惡化。

- 工資增長有限和工作時間的變長變化表明,企業目前更加有意願增加現有員工的工作時長,而非新招聘;工資的增長有限則反映出,需求端放緩和企業控製成本的訴求增加.

圖表3:2019-2025年美國非農業就業人口變化

Source:Mish Talk

本週五聯準會主席鮑威爾在參加18屆貨幣政策論壇講話,備受市場關注,發言後市場整體穩定。鮑威爾的發言實質上給了幾個關鍵的指引訊息:

- 暗示在川普的關稅政策未能明確之前,聯準會傾向於謹慎和觀望,原話為:保持謹慎的成本非常低。

- 再次重申2%的通膨目標;同時特別暗示了,聯準會更關注長期通膨預期,如果短期通膨預期抬頭並不會導緻聯準會重啟升息。

- 對現有經濟狀況的判斷,聯準會相對比較樂觀,認為消費支出儘管有所放緩,但經濟成長相對穩定,勞動力市場大致穩健。

- 如果有更多的數據指向勞動市場的放緩,聯準會重啟降息將成為可能。

這四點綜合起來,其實給市場傳遞了相對寬鬆的貨幣政策預期。換而言之,鮑威爾的發言給出了當前聯準會的決策路徑是:首先在長期通膨預期穩定下,聯準會並沒有升息壓力;在就業數據持續放緩的背景下,聯準會可能會容忍短期通膨高於目標,而繼續維持寬鬆態勢。

3.流動性及利率

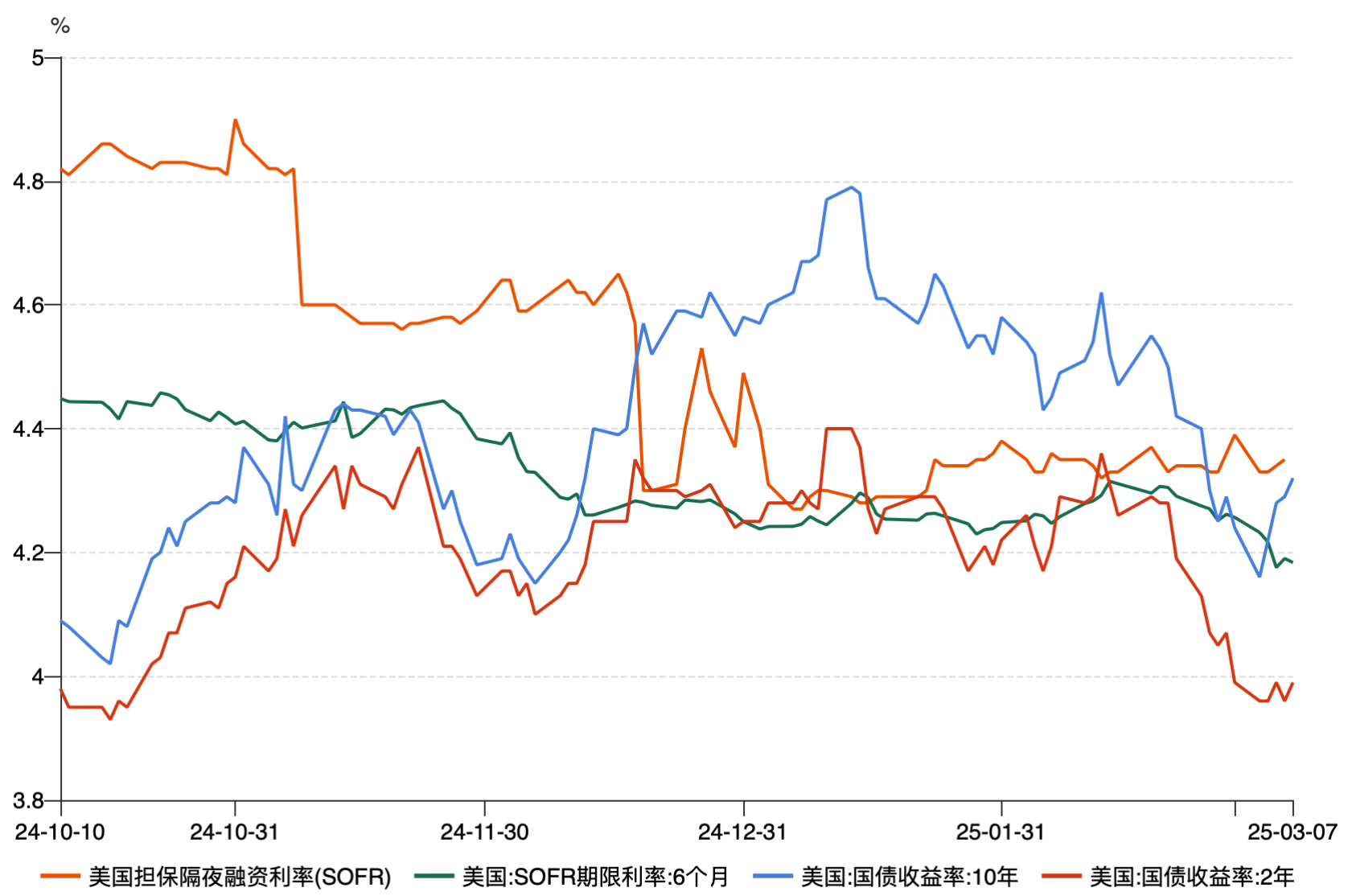

從聯準會資產負債表而言,本週聯準會廣義流動性邊際持續改善,截止3月6日,重新站上6兆,改善規模尚不足以抵銷市場情緒的下滑」。

從利率市場角度,以短端融資利率來衡量,利率衍生性商品市場明顯在押注未來六個月的降息,SOFR6個月期限利率下行斜率顯著。從公債殖利率角度來看,市場在定價未來3次降息,每次25BP,但同時10年期公債殖利率的拐頭向上,顯示市場的衰退擔憂在鮑威爾的發言中有所消散。

圖表4:美國隔夜融資利率與公債殖利率變化

Source:Wind

二、下週宏觀展望

綜合利率市場、風險市場和經濟數據的各項結論,我們認為市場仍舊處在對風險預期消化的關鍵期,關稅帶來的再通膨以及衰退風險都無法透過現有的數據去證偽,這意味著對行情的趨勢性確認仍舊需要更多的現實數據去校正,換而言之,對主流的機構資金而言,基於風險規避的考慮,並更謹慎地

基於前述的分析,我們的整體看法是:

- 目前的市場主線仍舊是“預期的博弈”,而非趨勢的確認,因此從風險邏輯上,短期內市場無法給出明晰的方向,對投資者而言,要么等待,要么在回調到合理位置時再行決策會具有更高的盈虧比。

- 由於關稅、美國政府裁員、利率等因素對市場的影響具有滯後性,投資者應重點關注3-4月份各項經濟數據的微觀變動,宏觀變量也將在接下來兩個月中逐步明朗,利率一旦確認市場拐點出現,加密市場的反彈潛力將更大。

- 微觀數據上並不指向經濟的大幅度惡化,並不應過分悲觀,市場總是在上漲中積累風險,下跌中緩釋風險,仍舊建議投資者管理好投資組合的頭寸風險,增加防禦配置,在劇烈的市場波動中做好攻守均衡。

下週關鍵的宏觀數據如下:

時間 | 數據 | 重要性 |

週一(3月10日) | 美國2月紐約聯邦儲備銀行1年通膨預期 | 重要 |

週二(3月11日) | 美國2月NFIB小企業信心指數 | 重要 |

週三(3月12日) | 美國2月季調後CPI數據 | 重要 |

週四(3月13日) | 美國2月PPI數據 | 重要 |

週五(3月14日) | 3月密西根大學消費者信心指數 | 一般 |