作者(按字母順序排列):Arnav Pagidyala, Harper Li, Jack Ratkovich, Jeffrey Hu, Junbo Yang, Jin Ming Neo, Stanley Wu, Sunny He, Xiao Xiao, Yerui Zhang, Zeqing Guo.

加密創投HashKey Capital對2024年上半年Web3各領域進行了分析。以下為詳情:

以太坊

Zero Knowledge

ZKVM & ZKEVM

在2024年上半年,我們觀察到越來越多的ZKEVM 專案開始轉向ZKVM 架構,其中以以太坊基金會旗下的PSE 團隊為代表。 Taiko 已經在與Risc0 的ZKVM 合作,Scroll 也在這一領域做準備。

推動這項轉變的催化劑是Plonky3,其在性能上優於Halo2(儘管穩定性略遜一籌),並提升了用戶體驗。

目前該領域可用的虛擬機器包括:ZKWASM、Succinct 的SP1、a16z 的JOLT 和Risc0。此外,Polyhedra 的ZK Prover 表現優異,並計劃未來開發虛擬機器。 Aztec 和Mina 也在開發各自的虛擬機,但尚未公佈其效能基準測試。

推動更廣泛採用的關鍵因素將依賴多個方面,例如證明成本、證明效率和開發時間。目前普遍認為zkVM 很適合用來建置和部署可驗證應用程序,值得進一步關注。

ZK Middleware

在中介軟體方面,我們看到證明驗證系統的活躍度依然很高,Brevis、Alignlayer 和Nebra 都在和Eigenlayer 合作,以獲得安全性。由於zk 證明相對昂貴,市場也逐漸轉向採用OP 和ZK 的混合方案來提高證明效率。而在應用方面,諸如可驗證AI、可驗證鏈外資料等催化劑將帶來更多應用需求,對這些創新領域可保持關注。

MEV、鏈抽象/帳戶抽象、意圖

MEV 發展動態:

- 在Flashbots,團隊一直在實驗並開發利用Intel 軟體保護擴充功能的產品,最近嘗試在以太坊虛擬機器上使用可信任執行環境(TEEs)進行隱私運算。這些用例包括儲存和處理敏感數據,確保競價拍賣免受篡改和數據洩漏的影響。

- 完全同態加密(FHE)也成為對抗MEV 的潛在解決方案,因為它始終保持資料加密,消除選擇性重新排序的可能性。

區塊建構者

根據relayscan 的數據,區塊建構市場已高度集中於少數幾家建構者,其中包括一些以滿足自身交易需求而聞名的高頻交易公司。目前,beaverbuild、titan builder 和rsync builder 是市場上最具主導地位且利潤最高的建構者。這種集中化現象引發了關於區塊拍賣機制設計的進一步研究,旨在維護以太坊的抗審查能力。

Relay

Relay 在區塊供應中仍然起著至關重要的作用,超過90% 的區塊透過中繼傳輸。 Titan builder 今年推出了Titan Relay,自推出以來成長迅速。

通常在評估Relay時,需要考慮以下幾個因素:

- 性能和可靠性,可以透過線上時間、延遲和出價故障等指標進行分析。

- Relay的可擴展性是指其為大量驗證者提供服務的能力。

在MEV 賽道內,我們先前已投資了較多成功項目,包括preconfirmation 的發明者Primev、區塊構建市場的領導者Titan、除Flashbots 外少數成功的MEV 系統FastLane 等。在下一階段,MEV 相關專案如何實現價值捕獲、如何能成功設計token 等是較為關鍵的問題。

鏈結抽象與帳戶抽象:

鏈抽像是實現用戶大規模採用的一個持久且關鍵的概念,旨在提升用戶體驗,使用戶無感知到區塊鏈的存在,甚至無需知道自己正在使用哪條鏈。 NEAR 作為該領域的早期先驅之一,已推出多鏈簽名功能,允許一個帳戶跨不同鏈使用。支援的鏈包括:比特幣、以太坊、Cosmos 生態鏈、狗狗幣、XRP Ledger、TON 網路、波卡等。

可參考Frontier.tech 提出的CAKE 框架,包括權限層、solver 層、結算層等。其中帳戶抽象(AA)也可以包含在權限層中。而AA 領域主要分為兩類:智慧合約錢包和模組化服務。正如我們在2023年領域回顧中所提到的,智慧合約錢包在透過以意圖為中心的設計提供無縫用戶體驗方面發揮著至關重要的作用。

該領域的顯著進展包括:

- AA 帳戶數已超過1,200 萬,UserOps 呼叫次數超過4,900 萬次。

- 每週活躍的智慧錢包帳戶數量也呈上升趨勢,其中Polygon 仍然是智慧帳戶數量最多的網路。另一個受歡迎的平台是Base,可能得益於Coinbase 智慧錢包的推出,該錢包具有相容性。

隨著EIP-7702納入以太坊的Pectra升級,這將帶來更無縫且用戶/開發者友好的體驗,因為它旨在改進先前的帳戶抽象(AA)設計,例如ERC-4337,後者成本較高且不具備將EOA(外部擁有帳戶)轉換為智慧帳戶的原生支援。因此可聚焦在基礎設施層面的改善是否能帶來新的應用。

除AA 以外,領域內可關注的賽道還包括策略引擎、意圖框架、preconfirmation 等。而意圖領域內的相關項目目前仍在積極開發中,具體表現以及PMF 還有待觀察。

比特幣

比特幣Rollup 早些時候引起了極大的關注。然而,隨著時間的推移,興趣似乎有所減退,我們在比特幣亞洲活動中觀察到了這一點。出現的項目減少,目前環境下籌資也顯得困難。儘管如此,我們仍然見證了一些顯著的技術突破,例如BitVM。一些Rollup 專案正在探索與BitVM 的整合。 BitVM 近期迅速創新,例如已創建了BitVM 跨鏈橋。該橋可用於大額跨鏈交易,而較小額的交易預計將繼續依賴多重簽名或HTLC 交換以提高經濟效率。更多細節,可以參考先前的研究。

總體而言,儘管Rollup 面臨挑戰,像BitVM 這類的技術發展仍可能為Rollup 提供機會,如互通性等。

收益導向的比特幣策略

收益導向的策略也正在獲得關注,越來越多的項目為持有者提供包裝BTC,給用戶收益,同時也容易做出來TVL。例如,像Mezo 這樣的專案整合了多種產品,其中Rollup 只是眾多組件之一,還有像tBTC 和Acre 的stBTC(流動性質押)等其他產品。

在這個領域,我們繼續保持謹慎,投資於具有明確技術優勢、清晰市場策略或經過驗證的成功經驗的團隊。

資產協議:BRC20, Runes, Atomicals, RGB, Taproot Assets

BRC-20 代幣的表現仍疲軟,ORDI 相較年初表現不佳,整體BRC20 目前暫未發現太多亮點和起色。儘管Runes 在比特幣減半後引發強烈關注,但這種興趣也逐漸消退。這與網路活動和費用下降的趨勢一致。 Taproot 資產與閃電網路的整合可能會重新激發市場興趣和動能。

總體而言,在比特幣資產可持續採用的前提下,為這個不斷增長的資產類別提供服務的基礎設施提供者可能成為具有吸引力的投資機會。

Bitcoin Staking

Staking(restake)屬於原本比特幣沒有,但後來魔改出來的功能。能出現這個賽道,也是因為它可以算做解決了在資金端的BTC 生息需求、產品端需要和比特幣主鏈有所綁定的需求兩方面問題。

Staking 可以依照削減機制大概分為三類:

- 會對本金slash:Babylon 是採用這種方法的一個例子

- 對利息slash(失去收益機會):CoreDAO 主要關注削減潛在收益,而不是削減本金。

- 不slash:此類別包括自託管的二層網路(如旨在提高TVL 並承諾收益的Rollups)以及像BounceBit 這樣偏理財項目,用戶的比特幣由資產管理團隊管理以獲取收益。

Staking(restake)賽道最早的Babylon 已經自成生態體系,基本上很多做比特幣相關的應用都會考慮借助Babylon 來實現和主鏈的關聯性。 Babylon 生態項目中staking 相關的項目主要圍繞在實現輔助功能上,具體見Babylon 生態一節。

這個賽道內估計會和EigenLayer 類似,仿照出一些應用和基礎設施,市場表現和生態發展有待主網上線後的進一步觀察。例如Babylon 主網在上線後不久就達到了上限。我們對Babylon的未來發展保持樂觀。

Bitcoin DeFi, MEV

BTCFi: 最近也有不少關於比特幣金融應用(BitcoinFi,BTCFi)之類的項目。目前能看到的還是集中在藉貸和穩定幣的應用。採用多種方法,如在比特幣上鎖定資產,同時在L2 上處理邏輯的發行資產,或選擇不同的資產發行方式,都會導致不同的權衡。

Wrapped BTC:WBTC、tBTC、FBTC 和SolvBTC 最近引起了顯著關注。預計這一領域的競爭將愈發激烈。例如,Solv Protocol透過廣泛的合作夥伴關係、DeFi整合以及跨鏈可組合性,見證了巨大的需求,促使協議獲得超過13,500的比特幣質押。隨著越來越多的項目尋求在DeFi應用中利用比特幣,我們預計這一領域的競爭將進一步加劇。

比特幣DEX 和相關應用程式: 鏈上DEX 仍主要使用PSBT,而一些項目如Satflow 在內存池中使用預確認策略,儘管這種方法有被替代的風險。

MEV: RBF 的啟動和新類型資產的引入已經導致比特幣上的MEV 場景更加活躍。像Rebar 這樣的專案旨在建立類似於Flashbot 在以太坊上所做的MEV 基礎設施,而像Alkimiya 這樣的專案則專注於費用/區塊空間市場。目前,MEV 相關活動主要還是來自交易加速服務。我們將繼續關注這一領域的持續發展,以及觀察新項目不斷推出各種服務來緩解MEV對用戶的負面影響。更多內容可參考我們先前的報告。

比特幣技術發展

OP_CAT

儘管OP_CAT 是一個易於實現的操作碼,但其激活引入了許多的功能,例如比較簡單的Merkle 樹驗證(兩個元素的hash)到利用疊加Schnorr 簽名進行交易本體驗證等更複雜的操作。然而,對其靈活性的擔憂可能會引入一些無法預測的風險。 2024 年5 月,OP_CAT 作為軟分叉在比特幣審判客戶端(一個在signet 網路上的客戶端)中啟用。軟分叉的方式在上次Taproot 升級中,其實也存在了各種爭論和變數。不光是升級內容本身,而是如何軟分叉升級的過程也有比較的討論,因此OP_CAT 未必能短時間內啟用;如果啟用,也一定會伴隨各種爭論。其他的軟分叉升級同理,包括OP_CTV(2022年已經大規模爭論過一次)、APO 等等。

BitVM

BitVM 在提升比特幣表達能力方面取得了重大突破,BitVM2 在先前的設計基礎上又進行了改進,增強了複雜運算的驗證能力,並減少了信任假設。近期的關鍵進展集中在BitVM 橋的開發方面,已經達到了一定的成熟度和安全性,有可能在2024 年底前實現測試網/主線上線的成熟度。 BitVM 橋可能會主要處理大資產,留給了其他跨鏈橋的繼續存在的空間。透過多重簽章橋或原子交換的替代BitVM橋跨鏈解決方案仍然對終端用戶具有實用性,提供了更快速且成本更低的替代方案。此外,我們也可能會看到未來在BitVM2 上建立新的驗證者網路。

通道、Joinpool 類別的方案

通道和Joinpool 相關的解決方案取得了顯著進展。這些解決方案允許兩個或更多使用者在主鏈上共享一個UTXO,而鏈外可以根據業務邏輯來執行分配(vTXO)。當使用者想要退出時,他們可以透過單邊退出返回主鏈進行結算。

除了Hedgehog,最近的關注點主要集中在Ark 上。 Burak 推出了Ark v2,提供了更高的資金效率,並提出了一個相關概念,稱為Brollups。

Statechain 是另一個有趣的方案,類似於基於Joinpool 的UTXO Mercury Layer。 Mercury Layer 在這一領域取得了顯著進展,而像Mach 這樣的新項目正在開發底層基礎設施。

比特幣作為最大的資產,歷史上一直被視為數位黃金。然而,隨著像BitVM2、OP_CAT和比特幣質押等創新的出現,我們正在見證更多比特幣的應用。儘管與以太坊的DeFi生態系統相比,比特幣DeFi生態系統仍相對新興,但我們認為這些催化劑將使比特幣DeFi生態系統在未來取得類似的成功。

Solana

機構興趣

在Consensus期間,Paypal宣佈在Solana上線PYUSD。自那以後,由於與Solana上一些大型DeFi協議(如Kamino Finance、Jupiter和Orca等)的集成,PYUSD的市值迅速增長。另一個表明機構對該領域興趣的訊號是,Stripe宣布重新進入Solana,允許用戶接受和進行USDC支付。

Solana背後的公司Solana Labs宣布推出Bond,這是一個基於區塊鏈的平台,旨在提升品牌與客戶的互動,可能加速機構的採用。

除了機構對Solana日益增長的興趣外,我們還注意到對Blinks和memecoins等主題的高度關注,這些主要面向零售消費者。

Solana Action and Blockchain Links (Blinks)

今年六月底,Solana推出了Solana Actions和Blockchain Links(Blinks),為零售用戶加入Web3創造了更無縫的體驗。透過Solana Action API,用戶可以將任何交易轉換為區塊鏈鏈接,並可以在任何介面上分享。

Blinks的影響在於,應用程式開發者(尤其是Web2開發者)能夠更輕鬆地在裝置和平台之間嵌入鏈上操作。相應地,專用瀏覽器(或元件)可以直觀地展示這些元素,包括連結、二維碼、推播通知、按鈕等。

這種方式與Solana推動大規模採用的目標一致。目前,Blink生態系中約有155個項目,這些項目在採用前都需要經過官方審核。其中,25個項目專門註冊了Blink域名,其他項目則註冊了Blink相容性。社群對blnk.fun和BlinkEditor表現出濃厚興趣(儘管BlinkEditor的官方推特帳號目前被暫停)。這個過程類似於Pump.fun,用戶只需設定數量、價格和描述等參數即可發行代幣。一但在Twitter等平台上分享,用戶無需離開平台即可直接購買該代幣。此外,像Jupiter Exchange和Pump.fun等知名專案也在整合Blinks。

Solana 的Meme 文化

在Solana上,memecoin仍然是生態系的重要組成部分,而pump.fun的推出進一步驗證了這個觀察。 Pump.fun使任何人都可以零成本發行memecoin,這導致了大量memecoin湧入生態系統。自今年一月上線以來,該協議已產生了近5,000萬美元的收入。然而,儘管發行代幣的門檻降低,項目數量和交易量增加,但我們注意到成功項目的機率較低。

在Solana上,值得注意的發展包括推出了token extension 功能,使代幣能夠具有更多根據不同專案需求量身定制的功能。隨著Firedancer客戶端預計即將上線,這不僅帶來了多樣化的驗證客戶端,還大幅提高了網路吞吐量並降低了成本,從而鞏固了其對開發者和用戶的吸引力。

TON

Ton在2024年上半年表現出色,錄得超過200%的漲幅,這歸因於在TON上開發的小程式爭相吸引Telegram的龐大用戶群。我們選擇聚焦TON的原因可以分為以下幾點:

- Telegram上的活躍生態系統:Telegram擁有約9億月活躍用戶,使其對尋求分一杯羹的開發者俱有吸引力。再加上應用程式內錢包以及內建的法幣入金通道,我們對Telegram將大量Web2用戶帶入Web3持樂觀態度。

- 與其他流行的訊息應用(如微信)相比,我們認為TON有潛力複製微信在大規模變現上的成功。微信目前有13億月活躍用戶,其中約4億活躍於遊戲領域。遊戲是小程式中最受歡迎的類別,其次是電商和日常服務。前100名小遊戲每季產生130萬美元的收入,而熱門遊戲的月收入可達1500萬美元。

Notcoin是TON上的一款tap-to-earn遊戲,在2024年上半年獲得了廣泛關注。擁有超過4000萬用戶的Notcoin樹立了一個積極的範例,並為開發者、投資者和零售用戶提供了加入TON生態的動力。然而,這也導致了流量膨脹和一定程度的過度炒作。

在生態發展方面,TON在今年二月推出了廣告分成機制,允許頻道擁有者獲得50%的廣告收入,並以TON結算。目前,TON設立了一個規模為9000萬美元的生態基金和2.2億美元的社區激勵計劃,專門用於投資和發放資助(grants)。在合規性方面,TON推出了TON Star Coin模式,直接與蘋果商店(Apple Store)綁定,用戶可以透過Apple Pay購買遊戲內的虛擬道具,而Telegram仍將使用TON來結算給專案方。對於鏈上充值需求,大部分應用程式內設有支援第三方充值的機器人,而不是採取一刀切的方式。

然而,Telegram執行長, Parel Durov,最近因網路和金融犯罪指控而被捕,以及因TON原生meme幣,DOGS,造成的網路中斷,成為了對生態不利的因素。儘管這值得警惕,但TON背後的團隊重申該專案將繼續維持營運。鑑於我們對TON生態系統的關注,團隊將等待TON在基礎設施的進一步發展,以提升生態系統的成熟度。

重質押(Restaking)

Eigenlayer

在2024年上半年,重質押成為了最熱門的話題之一,而Eigenlayer是這一趨勢的主要動力。

Eigenlayer的成功體現在多個方面:

- 鎖倉總價值(TVL)最高達到了200億美元。

- Eigenlayer的重質押功能催生了至少5個流動性重質押代幣(LRTs)和超過20個活躍驗證者服務(AVS)。這使得以Pendle和AAVE為代表的以太坊DeFi領域煥發新生。

- Eigenlayer成功地將其敘事從僅僅提供共享安全(為以太坊節點提供額外獎勵)轉變為補充以太坊治理系統的重要角色。

Eigenlayer的核心在於其AVS。目前有16個活躍的AVS(活躍驗證者服務),其中只有EigenDA支持Eigen代幣重質押,涉及370萬枚ETH。其他AVS如Omni和Eoracle分別有80萬至200萬枚ETH,共至少20億美元的資產用於保障安全。 ZK(零知識)專案與AVS的契合度較高,透過將部分ZK驗證任務轉移到鏈下,由質押者處理,從而降低成本並提高效率。 如果未來基於AVS 的基礎設施對現有以太坊生態的基礎設施產生較強的替代效應,會發揮Eigen 代幣的效應並對其價格產生支撐。

而在LRT 方面,各專案方採用了不同設計、策略,也導致各專案表現各異。但整體來看,LRT 的表現也很大程度上依賴整體市場表現和EigenLayer 未來是否表現強勁。儘管取得了初步成功,我們仍需關注LRTs未來可能面臨的挑戰。 LRTs的過度金融化可能會影響以太坊鏈上生態的穩定性。預計這一領域的競爭將日益激烈,留給新進場玩家的機會不多。

Babylon

Babylon是一個平台,允許比特幣持有者在無需信任的情況下質押比特幣以保障權益證明(PoS)鏈的安全性。

根據Babylon官網,目前列出的生態項目有91個,涵蓋7個類別:Layer 2、DeFi、流動性質押、錢包和託管人、Cosmos、終局性提供者和Rollup基礎設施。其中:

- 錢包和託管人:主要是成熟的錢包和託管解決方案。

- 終局性提供者:主要是質押服務。

- Cosmos:主要是Cosmos生態系中較老的項目。

這三類項目較少有新項目。新的項目主要集中在Layer 2、流動性質押和DeFi領域:

- Layer 2:Bison Labs、BSquared Network(我們的投資組合公司)、Lorenzo、Map Protocol等。

- DeFi:Kinza Finance、LayerBank、Levana、Mars Protocol、Stroom和Yala Finance(投資組合公司)。

- 流動性質押:Bedrock、Chakra、Lombard、pSTAKE、Solv、Nomic、PumpBTC。

此外,我們也看到其他協定如Satlayer正在Babylon上建置重質押平台,Nubit則利用Babylon增強其比特幣原生資料可用性層。

隨著許多DeFi 收益項目圍繞比特幣展開,利用閒置比特幣產生收益的需求顯而易見。我們預計會有更多項目提供比特幣流動質押服務,隨著比特幣收益/比特幣DeFi敘事的持續發展,我們可能會看到其他生態系統的資金流入比特幣。

Modularity

數據可用性(DA)

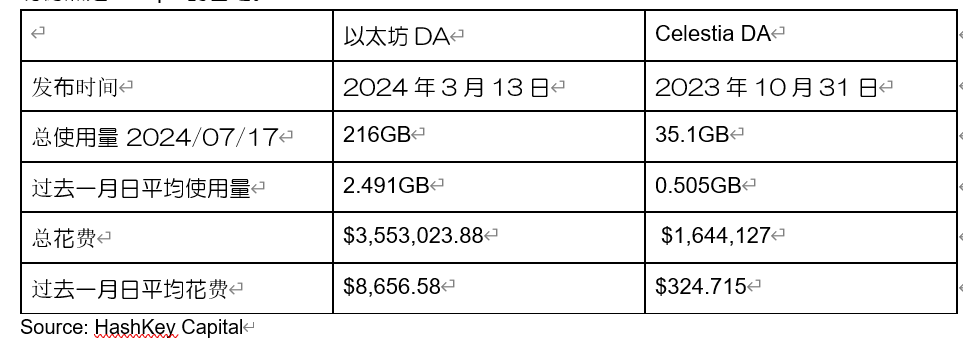

數據可用性(DA)領域的參與者較少,包括以太坊、Celestia、EigenDA、Avail 和NearDA,這些項目的進展各不相同。 DA 專案主要關注安全性(包括資料完整性、網路共識)、可自訂性、互通性以及成本。 2024年上半年的DA 領域呈現出複雜的局面,例如Celestia 的DA 代幣已經從歷史高點回落,而競爭對手Avail 則在最新的A 輪融資中籌集了7500 萬美元,由Founders Fund、Dragonfly 和Cyber Fund 領投。

在DA 領域,主要競爭者包括以太坊和Celestia。在比較Celestia 和以太坊時,我們看到以太坊仍然是rollups 的首選。

以太坊DA 的主要用戶包括Taiko、Base、Scroll、Arbitrum 和OP Mainnet。相較之下,Celestia 的主要用戶包括Orderly、LightLink、Manta Network、Lyra 和Hokum。儘管以太坊DA 成本較高,但其需求和使用量已超過Celestia,從而為以太坊帶來了顯著的收入成長。

隨著DA 領域的成熟和競爭加劇,市場已趨近飽和,專案成功的關鍵在於客戶獲取和生態系統的活躍度。專案還應關注其他領域,如去中心化交易所(DEXs)、遊戲、橋樑和支付,以實現規模擴展。除了作為純數據可用性服務外,提供不同的服務也將有助於更容易吸引和留住客戶。

整體而言,我們看到數據可用性領域的競爭日益激烈,各參與者在定價方面的競爭越來越激烈,這可能對他們的長期獲利能力構成挑戰。

Rollup Frameworks & RaaS

在rollup 領域,Arbitrum、Base 和OP Mainnet 領先優勢明顯,其中Arbitrum 處於領先地位。 Base 在Coinbase 的強力支持下不斷縮小差距,並將自己品牌化為一個消費用戶應用中心,推出如Farcaster 和Friend.tech 等應用程式。

OP Rollups 和ZK Rollups 取得了不同程度的成功,其中基於OP Stack 的OP Rollups 佔據了領先地位。整體而言,RaaS(Rollup-as-a-Service)由4 個主要解決方案提供:Arbitrum Orbit、OP Stack、ZK Stack 和Polygon CDK,每個解決方案都有其自身的優缺點。然而,這些不同RaaS 提供者的共同結果是rollup 數量的不斷增加。

利用OP Stack 的優勢,透過OP Superchain等概念存在將OP Stack 鏈統一的機會,例如透過共享排序。除了透過高吞吐量效能擴展以太坊,這些rollup 還可以透過實施AA 功能和引入持久且受歡迎的消費應用來實現差異化。隨著它們繼續面臨來自如Solana 和Sui 等L1 的挑戰,這將保持它們的競爭力。

與rollup 相關的sequencer 賽道,近期沒有太多新項目,舊項目主要集中在3 個方向的最佳化改進:UX、MEV、去中心化。

隨著部署rollup的難度降低,Rollup-as-a-Service 服務供應商將在生態系統規模、跨鏈互通性以及配備全面整合的模組化工具包等多個方面展開競爭。

DePIN

作為區塊鏈技術中最持久的用例之一,DePIN 在2024 年上半年獲得了顯著的關注,這可以歸因於Solana 作為DePIN 應用中心的吸引力以及對人工智慧領域的極大興趣。 AI 與加密技術的交叉點突顯了這兩個領域之間日益增長的協同效應。節點銷售是在2024 年非常流行的貨幣化策略,已被證明在啟動社群和為專案籌集額外收入方面取得了成功。然而,儘管引起了廣泛關注,DePIN 在過去三個月的回報率仍然不盡人意。

物聯網感測器/ 穿戴式裝置

這一領域涵蓋了各種物聯網感測器和消費性穿戴設備,如手錶、手環、戒指等。該領域的核心基礎提案在於數據的收集,利用Web3 技術使數據更易於存取和貨幣化。該細分市場的一個關鍵問題是激勵用戶參與資料探勘並透過資料分發賺取獎勵,而這一點與Web2 解決方案相比尚未取得廣泛成功。對於穿戴式裝置而言,消費者購買的前三大動機是(1)健康與保健,(2)健身追踪,(3)增強對智慧型手機和其他智慧型裝置的存取性。在社群啟動過程中,提供令人滿意的用戶體驗並加上可持續的代幣經濟學和價值累積機制至關重要。

數據市場

在這一領域,關鍵挑戰是數據市場的可擴展性和採用率。創建一個孤立的數據市場尤其在數據豐富的環境中可能會面臨挑戰。

無線網路

在無線網路領域,許多專案試圖使用Web3 概念來提高穿透率,但除了少數成功的專案(如Helium Network)外,普遍存在的問題包括使用者體驗不良、相容性問題、服務可靠性不足等。在2024年,由於成本、地理位置和經濟發展等各種因素,全球某些地區的網路普及率仍然較低。由社群提供支援的無線網路可以填補這一空白,可以藉鏡Helium網路的成功經驗。

AI x Crypto

由OpenAI 的ChatGPT 引發的對人工智慧的巨大需求,導致了對儲存、運算和網路資源需求的激增。中心化的AI 基礎設施供應商面臨投入門檻高、資源不匹配和資料不可控等各種問題。在此背景下,區塊鏈技術成為了一個可行的解決方案,透過代幣激勵等機制,鼓勵了用戶和社群的積極參與。

AI 也會是我們後續在DePIN depin領域看的最積極的細分領域,主要是因為AI和機器學習模型的訓練的確需要大量的算力,而DePIN項目通過分佈式網絡,和激勵機制鼓勵用戶共享其閒置的計算資源是能夠產生實際收入且體量還不小的。模式在成本效益上,也的確相對於中心化服務是有較大的優勢。市場上已有項目已經在實際應用中證明了其價值,場景涵蓋AI模型的訓練和推理服務,為遊戲提供渲染能力等,都能說明這個領域的需求還是真實存在的。

在運算基礎設施領域,可以在運算網路中新增隱私保護,例如資料隱私和模型隱私。區塊鏈技術的核心原則是安全的、隱私保護的驗證。在這方面,雖然各種方法(如ZKML、OPML、TEEML)有不同的權衡,但都在不斷發展。

以往較活躍的數據賽道也越來越多的和AI 進行結合,為AI 服務。因為區分大模型之間效果的主要因素就來自於資料集。資料賽道的方向包括:提供資料來源(資料DAO)、資料相關基礎設施(向量資料庫、知識圖譜、去中心化資料庫等)、資料隱私(FHE、TEE 等)。

這些發展凸顯了數據驅動的AI生態系統日益受到關注,並強調了資料隱私和去中心化基礎設施在未來AI應用中的重要性。以下是一些關鍵參與者,推動了AI與加密領域的蓬勃發展:

- 資料來源、標註、市場:Grass、Vana、Dria、DIMO、Hivemapper、Sahara Labs、Ocean Protocol、Singularity Net

- 運算網路:Aethir、io.net、Akash Network、Bittensor、Filecoin、Render、Nosana、Ritual AI、Gensyn AI、Together.ai

- 驗證網路:Modulus Labs、Giza、Ora、Vana Labs、Aztec

- 代理網絡:ChainML、MyShell AI、Spectral Labs、Autonolas、Fetch.ai、Delysium

- AI驅動的應用:Kaito.ai、0xScope、Ringfence AI、Kai-Ching

AI 與加密領域的顯著趨勢

- 隨著AI 和機器學習訓練需求的指數增長,運算能力成為極其寶貴的資源。許多專案湧現出來,旨在全球範圍內集聚運算資源以滿足這一需求。

- 隨著基礎模型的普及,越來越多的關注也轉向了模型的微調和最佳化,以滿足企業的特定需求。

- 無程式碼/低程式碼平台在個人化AI 代理部署方面出現了更多創新。在Web3 AI 中,一些值得關注的項目包括MyShell AI、Hyperbolic Labs、Prime Colony 和Wayfinder。

展望未來,DePIN領域中的人工智慧、物聯網、去中心化無線(DeWi)和去中心化能源等領域值得進一步關注。

RWA

現實世界資產(RWA)領域仍然是加密貨幣的基石,使得Web3 技術與傳統資產類別緊密相連。現實世界資產為加密貨幣帶來了許多好處,例如多樣化的實際收益和更容易存取流動性差或私人資產類別。該領域在這一方面繼續取得重大進展,從代幣化聯盟章程的形成、Mantra 的5 億美元房地產代幣化、Blackrock 的BUIDL 基金,到對Securitize 和Ironlight 的重要投資,以促進代幣化資產的採納。

現實世界資產中有許多資產類別,但最受關注的領域是私人信貸和美國國債。美國國債的前三大發行者是Blackrock BUIDL 基金、Franklin Templeton 的美國政府貨幣市場基金、Ondo Finance 的USDY。在私人信貸領域,競爭由Maple Finance、Centrifuge 和Goldfinch Finance 等幾個關鍵玩家主導。在傳統金融中,私人信貸的估計規模為1.5 兆美元,預計到2028 年將成長到2.8 兆美元。相較之下,Web3 私人信貸仍較小,但未來成長前景看好。

在代幣化商品方面,黃金仍然是主導資產,其中排名前兩位的商品是Paxos Gold和Tether Gold。

在代幣化收藏品方面,這個領域仍然相當小眾和孤立,因此,產生持久的需求並為代幣化收藏品提供資產可組合性對項目至關重要。

機構對代幣化的需求

機構投資者對利用區塊鏈技術代幣化金融產品的興趣不斷增加。然而,大多數高階主管仍將監管風險置於首位,因此對公共區塊鏈的暴露仍然有限。要在這一領域中前行,需要關注市場結構發展、違約風險管理和流動性管理。只有透過關注合規性和基礎設施安全,現實世界資產領域的參與者才能捕捉零售和機構的採納。一個在區塊鏈領域取得顯著進展的是Avalanche。透過Avalanche Evergreens,該網絡與Citi、JP Morgan和ANZ等多個機構建立了合作關係,展示了其對機構的吸引力,能夠成功地為機構提供了一個安全、可自訂且高效的鏈上RWA平台。目前,我們對RWA相關的敘事感到興奮的包括RWA指數代幣、RWA支援的穩定幣、RWA支援的DeFi用例等。

RWA 採納可能更多由機構推動,而非零售用戶。然而,隨著監管政策逐步明晰,我們預計將會出現更多項目,提供超越國債的各種代幣化證券,以滿足不同投資者的風險偏好,促使投資者越來越傾向於接受RWA 的概念。

遊戲與娛樂

在2024 年上半年,除了TON 迷你遊戲外,市場對遊戲的情緒仍然低迷。表現較好的遊戲包括TON mini games 如Notcoin,Catizen、Hamster Kombat 等等。

生態系統

除了我們在TON 一節討論的Telegram 遊戲生態之外,目前,IMX、Polygon 和Ronin 仍然是按日均UAW(活躍錢包用戶)計算的熱門遊戲鏈。 Ronin 在一級遊戲生態系統中繼續佔據領先地位,得益於像Pixels 這樣擁有強大遊戲社群的遊戲,其7 天UAW 達到60 萬。其網路上約有380 萬月活躍用戶(MAU)。 Ronin 對中小型遊戲仍具有吸引力,該生態系統能夠為遊戲開發者提供用戶流量。截至目前,Ronin 已吸引了超過12 家遊戲工作室進駐。此外,Ronin 還與Polygon 的CDK 合作以啟用zkEVM,允許開發者在Ronin 上推出自己的L2 鏈。這可能成為RON 的一個積極催化劑。

另一方面,IMX 主要涵蓋中大型遊戲,並持續吸引大型的Web2 遊戲工作室,為其提供全面的部署解決方案。 Immutable 與Netmarble 的子公司Marblex 聯合推出了2000 萬美元的生態系統支援計劃,以進一步推動Immutable zkEVM 上的遊戲生態發展。

我們持續歡迎進入Web3 領域的工作室,以及那些善於學習、敏感於加密文化並以用戶為中心的遊戲製作人和KOL 創始人。

遊戲與人工智慧(AI)

遊戲與AI的結合仍未見明顯進展。遊戲玩法仍然高度集中,Web3 中的消費者驅動、AI 生成的內容尚處於早期階段。在NPC、夥伴和腳本編寫中應用AI 的興趣主要集中在B2B 遊戲開發者。

整體而言,遊戲生態系統競爭激烈,關鍵在於平衡激勵措施和社區建設。專注於培養忠實用戶的策略,如提供優質的遊戲體驗、積極的用戶回饋和策略合作夥伴關係,可能在實現長期成功方面發揮有效作用。

SocialFi

SocialFi 已成為熱門話題,總結為Friend.tech的延續,Farcaster的突圍和Ton/TG社交應用的爆發,主要的三大因素。

Friend.tech

自2023 年推出以來,Friend.tech 引發了關於其模型的長期性和可持續性的持續討論。儘管初期發布非常成功,但用戶活動在今年有所下降。 2024 年5 月發布的V2 版本引發了新的興趣,引入了付費群組俱樂部、創新的費用結構和高APY 等功能,導致用戶數量暫時激增。然而,社群對代幣流動性和空投分配的批評,以及其他社群平台的激烈競爭,導致用戶參與度再次穩定下來。儘管對其長期可行性存在疑慮,但friend.tech 的推出為社交金融領域帶來了一個新的模型,關鍵有三點啟發:(1)社交影響力的代幣化可能性,(2)Web3 中的付費群組俱樂部,(3)具有跨平台互通性的社交資產。

Farcaster的突圍:

今年,Farcaster 取得了顯著的進展,成為該領域的主導玩家。相較之下,其他社交協議大多已從聚光燈下消失,有些甚至似乎處於衰退邊緣。 Farcaster 推出的Frames 受到了積極的反饋,它引入了一種新的社交、鏈上互動方式,使用了熟悉的Web2 介面,顯著提升了Farcaster的用戶體驗,使其DAU激增,並吸引了加密開發者和用戶的關注。此外,Farcaster與meme代幣的結合,特別是像Degen這樣的代幣的成功,顯著推動了平台的用戶成長和活躍度。空投活動有效地提升了用戶參與度,並促進了一個充滿活力的社區的形成。

Farcaster 生態係可大致分為以下幾類:

- 客戶端: Warpcast、Recaster、Supercast、ampcast、Farcord、Firefly、far.quest 等。

- 去中心化應用程式(dApps): Jam.so、DeBox、Paragraph、CasterBites、Unlonely、Bountycaster、Wildcard、AlfaFrens 等。

- 工具: sharecaster、Alertcaster、Searchcaster、Farcaster storage、farcaster.vote 等。

- API 服務: Neynae、Pinata、Airstack 等。

整體而言,SocialFi領域的成功情況參差不齊,網路效應仍是決定專案成功的關鍵因素。在這一領域,我們專注於能夠克服冷啟動問題並吸引多樣化用戶群的項目,要求其提供類似Web2的用戶體驗,並在獎勵創作者和平台成長之間找到微妙的平衡。

DeFi

2024年上半年的DeFi 成長主要歸因於Eigenlayer 的巨大關注,該項目向以太坊引入了再質押(restaking)的概念,以及Ethena,這是一種現已積累超過30億美元TVL 的對沖中性穩定幣。

穩定幣受到了開發者的新一輪關注,更多的RWA 支持的完全抵押穩定幣項目試圖複製Maker 和Tether 所取得的成功。儘管興趣增加,但穩定幣在鏈上找到持久的使用情境仍然具有挑戰性,目前主要用於中心化交易所。這可能對那些希望透過本地治理代幣提供價值的去中心化穩定幣專案構成挑戰。

Eigenlayer 在2024 年上半年佔據了大部分關注,生態項目如Ether.Fi、Pendle 和Renzo 利用對重質押的激增興趣來爭取顯著的市場份額。儘管受到許多關注,Eigenlayer 未能完全滿足用戶的期望,部分原因是宏觀環境的疲軟。

從區塊鏈的角度來看,以太坊繼續在TVL(總鎖倉價值)方面處於領先地位。 Blast 和Base 在2024 年上半年表現顯著。隨著各種激勵活動的推出,Scroll 的TVL 已超過10 億美元。

在非EVM 鏈中,Solana 的最大TVL 貢獻者是Jito 的JitoSOL,其他催化劑包括蓬勃發展的meme 文化和借貸生態系統。與BTC 相關的鏈也引起了興趣,但由於激勵計劃結束後TVL 下降,維持興趣仍然具有挑戰性。

最近流行的CeDeFi 模式反映了對鏈上資產可持續、安全回報的需求。無論是透過ENA 收費挖礦或RCH 的選擇權結構化,最終的支付者都是中心化交易所用戶。

DeFi 已經展現了其透過豐厚收益吸引資本的能力。目前,AAVE仍然是許多Layer 2和公鏈上的主要資金去處,而Uniswap仍然是主要的資金池。然而,長期成功的關鍵在於協議是否能夠為持有者累積價值並滿足長期預期。隨著鏈數量的增加,流動性逐漸分散,這為我們看到了機會。多樣化的DeFi 解決方案滿足了不同需求,從而推動了對意圖導向平台的潛在需求。

機構服務

自去年底到今年初,市場普遍預期隨著ETF的獲批,2024年將是機構採用加密貨幣的創紀錄年份,交易基礎設施/機構級質押/CeFi借貸/收益型穩定幣/衍生性商品平台等會是值得下注的方向。從一級角度,的確投資者們還在下注這幾個方向,今年完成融資代表性的項目包括sercuritize(rasied $47M),Bitstamp(acquired with $200M), Flowdesk(raised $50M), Sygnum(raised $40M), Kiln(raised $17M), Agora(raised $12M)。但公開市場上受惠於ETF 的標的目前主要是Coinbase,其他較為容易上市的企業皆為挖礦企業。從我們的角度會愈發把這條賽道視為fintech 領域。而從全球的fintech相關公司的融資趨勢來看,融資額在持續下降的過程中,2024年第一季金融科技領域的融資是自2017年以來的最低季度水平,而且投資者更青睞中後期公司,更傾向於自己已經能夠造血且接近於獲利的公司。不過正面的方面是與crypto相關的fintech公司在這個大領域裡面算是表現的比較活躍,但主要集中在早期+A輪。

總結來看,賽道上我們還是定的以交易基礎設施/機構級質押/CeFi借貸/收益型穩定幣/衍生性商品平台為主要觀察方向。在投資方面比較關注那些已經展現出成長潛力和穩定性的公司。

總結

雖然這份總結並未涵蓋我們所有的發現,但它突顯了我們在2024年上半年獲得的一些關鍵見解。身為加密創投領域的領導者,HashKey Capital 致力於支持各領域的創新項目。如果您正在開發一個突破性的項目,我們歡迎您與我們聯繫!