原文| Odaily星球日報(@OdailyChina)

作者|南枳(@Assassin_Malvo)

昨日,川普贏得美國大選,帶領比特幣突破歷史高點,最高錄得 76400 USDT,加密市場也隨之全體上漲。美國大選是繼比特幣現貨 ETF 與以太坊現貨 ETF 之後的最關鍵事件,而在大選落下帷幕之後,聯準會降息節奏成為宏觀層面少有的核心事項之一。

本週五凌晨 3 時,聯準會將公佈利率決議,本次將降息多少?未來幾個月會有大放水嗎? Odaily 將於本文總結各方觀點。

11 月降息 25 個基點板上釘釘

市場已定價升息 25 個基點

首先在數據面上,根據CME 聯準會觀察,聯準會11 月降息25 個基點接近完全定價,機率現報 96.8% 。

根據金十報道,考慮到此前聯準會主席鮑威爾已表示合理降息速度應是25 個基點,疊加這兩個月的經濟數據表現相對穩定,儘管10 月非農大幅走弱,但受一次性因素影響較大。故本週聯準會降息25 個基點仍是大概率事件,而非再次降息50 個基點,或不降息。

川普勝選後的擴張性財政政策影響

摩根大通分析師David Kelly本週二表示,聯準會幾乎肯定會在周五利率決策中降息25 個基點,即使選舉在此之前舉行。但 Kelly 進一步表示,如果川普本週贏得美國大選,聯準會最快可能在12 月暫停其寬鬆週期,川普的擴張性財政政策計畫將推高通膨並阻止利率下降。

Kelly 指出,“如果川普贏得大選,那麼他將會採取更擴張性的財政政策,可能引發貿易戰,赤字將擴大,利率也將上升。”

12 月降息仍懸而未決

川普已成功贏得選舉,如上一節 Kelly 所述,川普當選後其政策將改變市場經濟和通膨情況。埃德蒙德羅斯柴爾德集團分析師在一份報告中稱,在川普的領導下,美國通膨可能迅速上升。具體而言,貿易關稅風險和驅逐無證移民工人的威脅可能會推動美國通膨率上升。這些因素可能會對聯準會遏制通膨的努力構成挑戰。他們表示:“隨著川普計劃對通膨的影響變得越來越清晰,聯準會可能會部分放棄其最新報告中預期的100 個基點的降息計劃。”

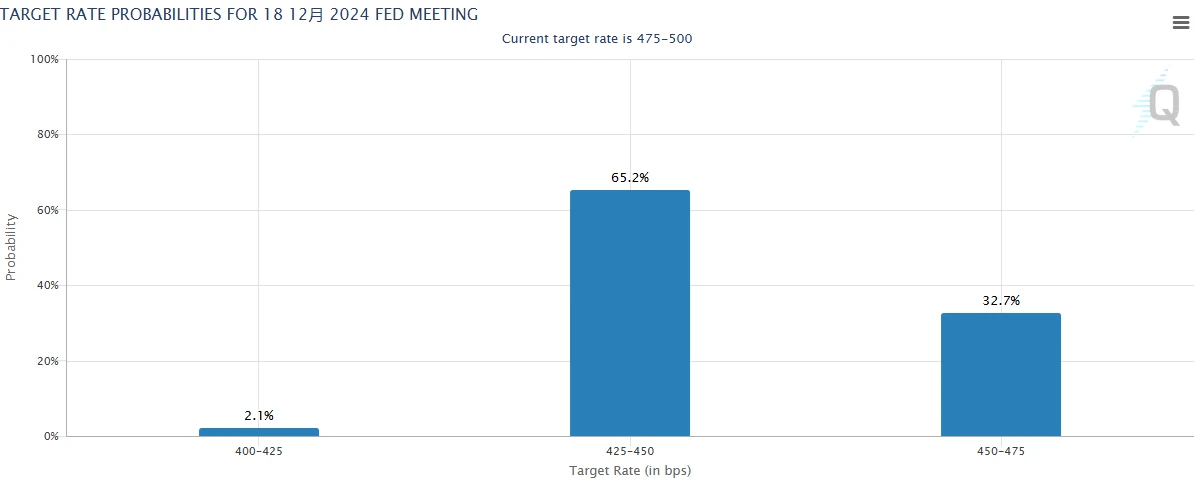

CME 聯準會觀察數據顯示, 12 月維持450-475 基點的機率為32.7% ,進一步降息至425-450 基點的機率為65.2% ,另有2.1% 的機率多降息25 個基點。

北歐聯合銀行分析稱,隨著川普取得美國大選勝利,以及共和黨極有可能同時控制參眾兩院,市場應該預期他的大部分競選承諾將會兌現。

聯準會可能會在今晚和12 月自動降息25 個基點,因為他們認為目前的利率是限制性的。若當前強勁的經濟發展持續下去,再加上川普獲勝的影響,應該很快就會讓聯準會不那麼確定,這些先發制人的降息是否有必要。

川普政策對通膨的影響要在CPI 數據中反映出來還需要一段時間,但我們應該會在明年初開始看到對更多招聘和更低移民的影響。我們不確定聯準會最終何時決定停止降息,但最有可能的是,在持有鴿派傾向的FOMC 被說服之前,聯準會將在明年3 月再次降息25 個基點,儘管2025 年不降息的可能性也很大。

中期情況如何?降息可能接近尾聲

基金管理公司Navellier 表示,本次預期的聯準會利率下調可能是最後一次降息,因為聯準會不喜歡與市場利率作對。但具體情況仍取決於週五的FOMC 聲明和聯準會主席鮑威爾的新聞發布會。

不僅多方觀點認為聯準會降息中期已進入尾聲,市場數據也展現出同樣傾向。根據金十報道,利率期貨交易員繼續押注聯準會將在本周和12 月各降息25 個基點,但現在預計聯準會可能會在2025 年上半年降息25 個基點兩次後停止降息,聯邦基金利率目標區間降至3.75% -4% 。

川普勝選與降息節奏的底層邏輯

為何川普勝選最終將導致降息的放緩甚至結束?中金在研報中進行了具體解釋:

該研發指出,美國2024 年第三季實質GDP 季減年率為2.8% ,略低於市場預期的3.0% ,也較第二季的3.0% 小幅回落,但仍是一份亮眼的答案。

分項來看,個人消費支出強勁,企業設備投資擴張,出口與政府開支提速,顯示美國經濟成長仍然健康。相對偏弱的是房地產投資和建築投資,顯示高利率仍在產生抑製作用。此外,第三季通膨進一步回落,意味著美國經濟正走向軟著陸。中金認為聯準會暫不需要大幅降息。

在普通假設情況下,中金預計聯準會會繼續降息,但降息的速度將放緩,終點(中性)利率也可能比基準情況下的 4% 更高。

而在極端假設情況下,聯準會的態度將轉「鷹」並在 2025 年重啟升息,因為決策者不大可能容忍通膨重新回升到 5% 以上。考慮到遏制通膨一般需要名目政策利率高於通膨(即實際政策利率為正數),這意味著聯準會可能需要在2025 年升息75 至100 個基點。