交易知識就在—— ALPHA ZONE-HOM E ,由自營交易室機構交易員主導,理論結合實踐,助力金融知識變現!

本文由費爾南多·杜阿爾特(Fernando M.Duarte),科林·瓊斯(Collin Jones)和弗朗西斯科·魯埃拉(Francisco Ruela)編寫。

在編制2008年金融危機的關鍵要點清單時,交易對手風險的危險肯定會迫在眉睫。在危機期間,有關新聞周期的猜測主要集中在哪個金融機構將緊隨其對債權人的債務違約以及之後將發生哪一個金融機構。從那時起,研究的爆炸式增長試圖理解和量化因交易對手風險而產生的默認溢出效應。這是通過該溢出渠道深入研究金融網絡蔓延分析的兩個職位中的第一篇。在這裡,我們介紹了一個框架,該框架對於思考默認級聯很有用,該框架最初由Eisenberg和Noe開發。

具有傳染性的金融網絡

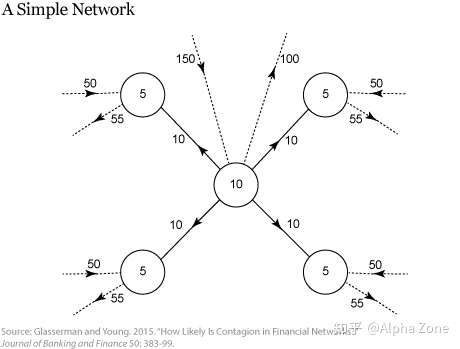

我們首先將金融公司設想為網絡中的節點。節點之間的聯繫表示企業之間的淨借貸(即藉貸減去借貸)。如果A是B的淨貸方,則從A節點到B節點之間存在連接。此外,節點可以從更廣泛的經濟中藉錢並藉給更廣泛的經濟,我們稱此為外部部門。下圖取自Glasserman and Young(此處為非功能化版本),顯示了一個簡單網絡的示例。起源於中心節點並指向四個外圍節點的四個箭頭表明,中心節點欠每個外圍節點10。換句話說,中心節點是其他每個節點的淨借款人。外圍節點之間沒有淨借入或借出。然後,對於該網絡,我們說中心節點的內部負債為40,而每個外圍節點的內部負債為10。

除了在網絡內部的聲明外,中心節點還從外部部門借用了100,並且已借給外部部門150,用虛線表示,其中的箭頭表示出入中心節點。因此,中央節點有100個外部負債和150個外部資產。所有資產與所有負債之間的差額可得出每個節點的資產淨值。中心節點的淨資產為10,顯示在代表該節點的圓圈內。相對於中央節點,每個外圍節點的外部資產為50,外部負債為55,內部資產為10,淨資產為5。

初始損失和傳播

當發生一些損失時,該操作開始。我們假設初始損失發生在外部領域。這種損失的一個例子是銀行持有的住宅抵押貸款的違約增加。

為了獲得足夠高的初始損失,網絡中的某些節點將無法全額償還其債權人(其他節點和外部部門)。最初的多米諾骨牌下降了。違約節點的所有債務,包括網絡外部的債務,均按比例(按比例)進行了減記,債權人僅收到了其承諾付款的一小部分。請注意,在按比例分配的情況下,節點要么對其所有債權人違約,要么不違約。如果某個節點的債權人未全額支付,則他們自己可能無法支付自己的債權人。違約方產生的損失反過來又會引發其他機構的進一步違約,從而導致違約級聯。因此,初始損耗會在網絡內部傳播和放大。

為了了解其工作原理,讓我們看看在第一個插圖中的中央節點的外部資產損失大小為94時會發生什麼。此中央節點的外部資產從150減少到56。總負債最初為140。在初始損失之後在按比例分配的情況下,每個負債減少到40%,因為中心節點僅剩56個資產。每個外圍節點留有54個資產和55個負債,足以支付其大部分負債,但不足以避免某些義務的違約。

我們遵循Glasserman和Young提出的系統性損失的定義,即“系統中所有實體的資產價值總損失之和”。在此計算中,總損失為182(94 + 84 + 1 * 4)。請注意,任何大於80的電擊都會導致默認的級聯,但是任何大於10的電擊都會導致放大損耗。

連接和放大

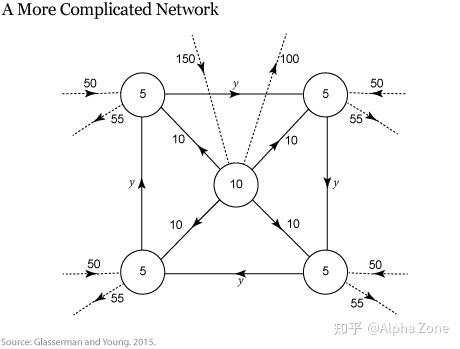

下一個插圖顯示了一個更複雜的網絡,該網絡與以前的網絡相同,只是現在有一個大小為y的義務循環連接外圍節點。現在,如果中心節點在遭受某些衝擊後在其外部資產中損失了80多個,則將出現更為嚴重的默認級聯。每個外圍節點不僅違約其在網絡外部的債權人,而且還違約其外圍鄰居之一。如果我們假設對中心節點的初始衝擊為94,並且y等於10,則可以在衝擊完全傳播之後計算外圍節點內部負債的最終值。網絡。所有外圍節點均違約,對系統的總損失等於182.73,再次大於初始電擊的值。 (我們將計算的詳細信息留給讀者!)

除簡單的多米諾骨牌違約溢出效應之外,其他幾個因素還可能加劇違約級聯的經濟損失,包括延遲付款,低效清算,罰款,律師費,以及更普遍的是中斷向實體經濟提供金融中介服務的情況。

已斷開連接的網絡

為了量化源自網絡結構的損失(與初始損失相反),我們將系統(網絡加上外部部門)的損失與假設系統中網絡內部所有連接均已斷開的損失進行比較。該假設的斷開連接的系統刪除了原始網絡內部節點之間的所有連接,但與外部部門的鏈接完好無損。我們還假設,通過為每個節點創建一個虛假的對外部部門的權利要求,該權利要求的價值等於已刪除的所有連接的淨值,從而使每個節點的資產淨值保持不變。根據刪除的連接的淨值的符號,新的虛擬索賠可以是資產或負債。如果它是一種資產,我們假設它不受初始衝擊的影響,該衝擊會影響外部資產,以使初始損失與原始網絡的損失保持一致。如果新的虛擬索賠是一項負債,我們假定它與所有其他負債具有相同的優先級。在發生違約的情況下,新的虛擬負債會像其他所有非虛擬負債一樣按比例減少費用。

給定相同的初始電擊94,只有斷開連接的網絡中的中心節點才會發生違約-這意味著系統的損失將等於初始電擊的價值(94)加上電擊減去違約節點的原始財富( 94 -10),總計178(94 + 84)。連接系統下的損耗與斷開系統下的損耗之比為“網絡有多重要?”這一問題提供了自然的答案。我們可以看到,在我們的第一個示例中,該比率等於2.3%((182-178)/ 178),在第二個示例中,該比率等於2.66%((182.73-178)/ 178) 。在第二種情況下,較高的丟失率反映了這樣一個事實,即它涉及到連接更多的網絡。

假設情景

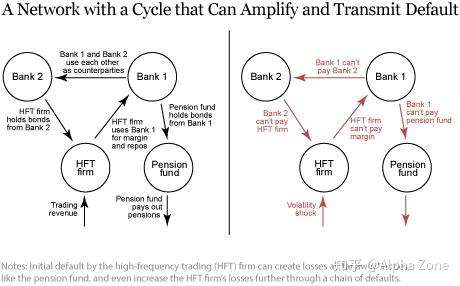

我們還可以使用該框架來考慮未來的假設方案。下圖顯示了一個場景,其中有銀行,高頻交易(HFT)公司和養老金交易對手,這是潛在交易網絡的一個示例。我們選擇這個例子來強調,金融系統中非常不同的部分沒有直接聯繫並且看似不相關,例如神秘的HFT公司和數百萬人使用的養老基金,即使在兩個或兩個以上的分離度上,它們也可能相互施加溢出效應。假設我們觀察到股票價格的意外下降,這給HFT公司造成了巨大的初始損失,但在網絡的其他節點上卻沒有造成損失。如果損失足夠大,則HFT公司被迫違約其對銀行1的債務。如果銀行1的違約金額足夠大,則銀行1也必須違約,對銀行2和養老基金造成損失。第二銀行的損失反過來又會給HFT公司帶來更多損失,從而引發新一輪違約。這也意味著,由於網絡的結構,養老基金的損失繼續擴大。

人們可以看到財務壓力如何輕鬆地在整個系統中傳播,並影響那些與原始衝擊“相距甚遠”的公司。但是這些默認級聯在實踐中可能有多糟糕?在我們的下一篇文章中找到答案,該文章進行了經驗分析,追踪了美國金融系統違約溢出的範圍。