下文是吳說區塊鏈年終盤點《沸騰2020》最後一篇:

2020年8月初,以BAND和LINK為代表的DeFi預言機項目,爆拉出一根大陽線。此時,國內很大一部分從業者還在詢問,什麼是DeFi,踏空者無數。一夜之間,幣圈分裂為囤BTC/ETH等主流幣的“古典派”,和爆炒YFI/LINK/YAM等DeFi幣的“新興派”。

這波從國外傳導至國內的DeFi浪潮,其實早有端倪。

ETH鎖倉量高企,Coinbase引爆二級市場

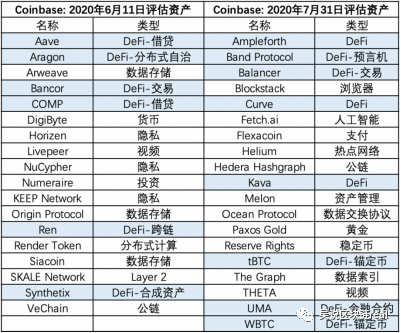

2020年年初以來,DeFi智能合約中的ETH鎖倉量穩定在200萬枚以上的高位,鎖倉價值10億美元左右,並且量價一直在齊漲。真正的拐點在6月11日,Coinbase宣布,正在考慮上線一些新的加密資產,公告的18個中,1/3屬於DeFi類。到了7月31日,Coinbase再次公佈19個資產上線評估計劃,其中,超過40%的資產屬於DeFi類。

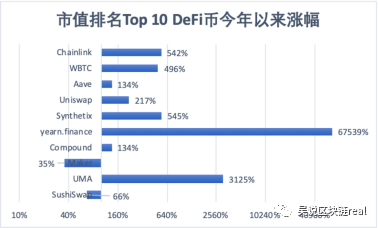

現在,CoinmarketCap上市值排名前50的DeFi概念超過10個,這些幣均由國外團隊發起。

一開始,在整個DeFi生態鏈中,由借貸平台Aave/Compound/Maker引爆了用戶抵押借款的核心需求,而去中心化交易所Uniswap/Sushiswap為社區代幣提供了零門檻上幣,在資金氾濫和新挖礦模式的驅使下,聚合器yearn.finance作為純粹起源於社區的DeFi項目,為其早期用戶提供了上萬倍的驚人回報。

數據來源:非小號,CoinmarketCap(截至12月24日)

那麼,在國外社區和投資機構主導的本次DeFi行情下,國產DeFi項目表現如何呢?未來是否會有潛力股從中誕生?

1. Republic Protocol(REN/renBTC)

作為目前市值最高的海外華人DeFi項目,Republic Protocol嚴格來說並不起源於國內,兩位創始人Taiyang Zhang和Loong Wang一直在國外讀書和創業。

最初,項目主做去中心化暗池交易服務,通過“Shamir Secret Sharing Scheme”算法,交易訂單會被分解成訂單碎片,並由暗節點進行訂單匹配。與傳統交易平台相比,更具有隱私性。不過,根據最新的路線圖,Republic Protocol的開發重心已經遷移到RenVM和renBTC上了,未來將主打跨鏈資產的轉移。

Defipulse的數據顯示,BTC在RenVM的鎖倉量已達到1.4萬個,價值超過3億美金,renBTC成為了僅次於WBTC的第二大錨定資產。有意思的是,WBTC這個項目,BitGo、Kyber以及Republic Protocol是其主要合作夥伴,這意味著該關聯集團掌控了以太坊上超過13萬個比特幣錨定資產。而此前Wanchain的一項調查顯示,renBTC流動資金橋將用戶資金存放在團隊控制的錢包中,存在中心化隱患。

2. Nest Protocol(NEST)

儘管NEST預言機對外算是匿名項目,開發者比較低調,但很多人都知道,該項目背後是國內團隊與火幣支持。 NEST主打報價挖礦,並且為報價偏離設計了套利懲罰機制,團隊無預挖。在DeFi熱潮前,NEST一直不溫不火,直到火幣宣布上線NEST幣,三日內幣價漲幅達到了300%。

由於參與NEST挖礦需要抵押同等金額的報價資產,對普通人來說,有一定參與門檻,因此,在很長一段時間內,項目很可能主要是團隊在挖礦,每月產生的Gas費不菲,有時支出甚至可能超過挖礦收入,那麼礦工資金上的壓力會對代幣形成一定拋壓,導致幣價陷入下跌的惡性循環。不過,在馬上要發布的最新版本中,NEST新增了挖礦條件,即在報價時和吃單後新報價時均需抵押NEST,NEST流通量的減少可能對幣價有一定利好。

Nest在18-19年的熊市中誕生,準備時間充裕,所以,我們可以發現該項目與一些今年匆忙上線的國產DeFi項目相比,在算法機制和整體邏輯上更為自洽。 Nest同時還孵化了Cofix、nHBTC、NYFI等,Cofix獲得了coinbase、火幣、dragonfly等投資,生態佈局逐漸展開。

但最近一個月以來NEST突然不知原因地幣價狂跌,各種猜測眾說紛紜。

3.DODO(DODO)

DODO提供了一個非常剛需的解決方案——採用預言機作為餵價方案,通過主動做市商(PMM)算法,解決DEX中的無常損失問題,一旦該問題得到解決,則可以實現多做市策略上鍊,降低交易滑點,極大的提升鏈上流動性。從應用角度,DODO可以算作是Uniswap的有力對手,後者採用的自動化做市商(AMM)方案因無常損失問題,一直受到詬病。

DODO可以說是今年DeFi項目中的超級明星,一度受到圈內資本的熱捧,總結起來就是“老牌開發團隊——做過還算知名的項目”、“豪華投資人——幣安領投500萬美元,其它投資機構和個人數不勝數”,但是“時運不濟——10月上線抹茶後一直下跌,至今只有4個交易所可交易DODO幣”。根據Defipulse的數據,DODO現在的TVL僅為1380萬美元左右。

4. Wing Project(WING)

WING是基於本體的首個融合信用要素的DeFi跨鏈平台,借助了本體的去中心化身份與評分體系。與我們此前報導過的NEO旗下Flamingo項目類似,WING由ONT團隊內部孵化,9月中旬上線,受到火幣的WING挖礦規則調整事件,以及ONG控盤傳聞的影響,大多數散戶礦工只是出於投機心理參與,項目在社區曾產生較大爭議,9月以後就較少見諸媒體。不過,官網顯示,Wing上的資產鎖倉量目前已經超過6000萬美元。

5. dForce(DF)

dForce是一個老牌DeFi項目,熊市開始佈局,因此生態範圍較廣,涵蓋了穩定資產、流動性協議、借貸市場和衍生品市場等產品線,推出過一籃子穩定幣USDx、去中心化借貸協議Lendf .Me和生財寶等產品,其中,發生在19年的Lendf.Me黑客入侵事件,一度使dForce蒙上陰影。作為dForce平台的治理幣,DF的價格很大程度依賴應用場景的發展和用戶增長,dForce現在的TVL超過3900萬美元。同DODO一樣,dForce也曾受到機構追捧,包括Multicoin Capital、火幣資本和招銀資本在內的知名機構均為其投資方。

6. ForTube(FOR/KUN)

Fortube(原力協議)也是國內較早做DeFi的項目。在早期推出的ForTube1.0中,它的定位是一個開放金融平台,主要提供去中心化加密數字債券發行和清結算服務,以便為區塊鏈項目打開債券融資渠道。但是在9月份上線的ForTube2.0中,項目逐漸轉型為藉貸平台,同時推出了去中心化穩定幣協議QIAN(治理幣KUN)。現在,ForTube的鎖倉價值超過1700萬美元,QIAN的鎖倉價值超過500萬美元,而國外同類借貸平台Maker、Compound和Aave的鎖倉量均已超過10億美元。

7. Moonswap(MOON)

Moonswap一個爭議較大的DEX,對標Uniswap和SushiSwap,項目方希望將能夠在MoonSwap中建立流動性池,並將抵押資產跨鏈遷移到Conflux上。 9月份上線之初,很多大V曾質疑該項目存在“預挖”和“無timelock”的問題。同時,儘管Conflux曾經澄清Moon是一個獨立的Defi項目,但是從Conflux的支持力度上看,二者背後關聯較高。

由於社區口碑難以挽回,MOON上線後也陷入了漫長的陰跌中,團隊似乎已經放棄做市和繼續上交易所。有一個細節是,Moon也曾給上述兩個項目DF和FOR的社區用戶空投獎勵,國產項目抱團趨勢明顯。

除了上述項目,YFII、HBTC等勉強也算本土不錯的項目。 NEO孵化、聲勢最浩大的Flamingo幣價接近歸零。此外,預計後續三大交易所公鏈也會出現大量DeFi仿盤。

項目質量決定幣價

我們可以看到,現在大多數國產DeFi爭議較大,模式跟風國外,缺乏原生態的創新,輕口碑而重套路,因而難以成為頭部項目。市場用腳投票,市值一再下滑。此外,除了個別團隊在18-19年早有佈局,其它大多項目都趕在今年八九月的DeFi熱潮時批量上線,這時DeFi行情已經走到尾部,散戶並不買單,所以導致後續的幣價走勢相當難看。

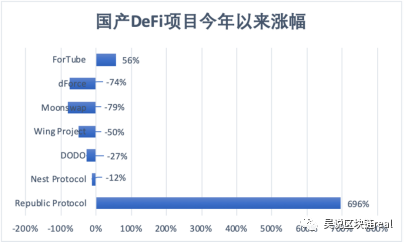

如圖所示,除了Republic Protocol這個偽國產項目,其它本土DeFi並沒有真正打開局面。

數據來源:非小號(截至12月24日)

2020年可以說是DeFi項目的元年,從我們的盤點中可以看到,現在真正跑出來的本土項目非常少,儘管加密貨幣的市值很多時候都是虛值,但是其高低排位,仍能在一定程度上表達出市場態度。無論這些國產DeFi是曇花一現還是長牛,DeFi領域作為區塊鏈目前最大的應用場景,這場馬拉松競賽仍只是剛剛開始,而現在的幣圈老韭菜很難再為套路買單,項目質量已成為決定未來幣價的唯一標準。

與17年不同,中國的加密貨幣環境發生了巨大變化。一方面是監管的嚴厲打擊;另一方面DeFi的創新驅動、極客精神、社區化、小而靈活的特點,都與中國加密貨幣創業者格格不入。中國人控制的波場、三大交易所的公鍊為了自身流量,吸納中國開發者去做仿盤,但某種程度也失去了與主流項目競爭的空間。儘管如此,2021年我們還是期待能夠出現世界舞台上具有一定競爭力的項目。 (特約作者:miaohash 編輯:吳說區塊鏈)

(注:年終盤點未接受任何形式的讚助,來自吳說區塊鏈作者與團隊的獨立分析判斷)