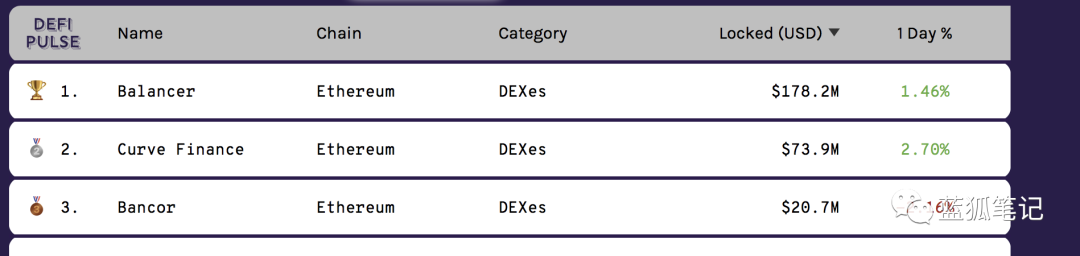

當我們提到DEX賽道,Curve是繞不過去的項目。

它鎖定的資產量達到7300多萬美元,當前(截止到藍狐筆記寫稿時)在DEX類別中排名第二,僅次於Balancer,超過Bancor。

如下圖:

(Curve鎖定資產量,Source:DEFIPULSE)

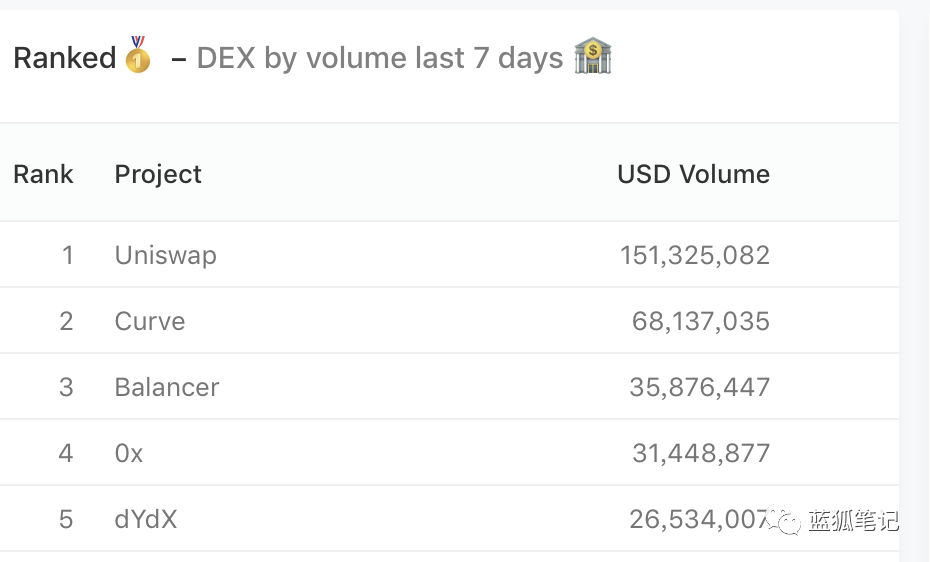

除了鎖定資產量排在前列,其交易量也長期位居前列,如下圖,在最近七天交易量上超過6800多萬美元,僅次於Uniswap,高於Balancer、0x

、Kyber等。

(Curve最近7天交易量,Source:DUNEANALYTICS)

那麼,作為DEX賽道的重要選手之一,如何簡單理解Curve?

Curve:穩定幣版本的Uniswap

第一次看到Curve的普通用戶,都會為其顏值感到驚訝,其獨具一幟的UI,一言難盡的兌換體驗,看上去並不是那麼平易近人,不過讓人過目不忘,印象深刻。其實使用過了,也不復雜。

為了理解Curve,可以將其類比為人們熟悉的Uniswap,Uniswap是去中心化的交易協議,可以簡單理解為去中心化的交易所。而在Curve上主要交易DAI、USDC、USDT、sUSD,以及renBTC、wBTC、sBTC等代幣,可以將其簡單理解為專注交易穩定幣的Uniswap。

目前AMM模式的DEX都以Uniswap為標尺進行項目的描述,如果說Balancer是通用化版本的Uniswap,那麼,Curve是穩定幣版本的Uniswap。關於Balancer,可以參考藍狐筆記之前的文章《Balancer:通用化的Uniswap》。

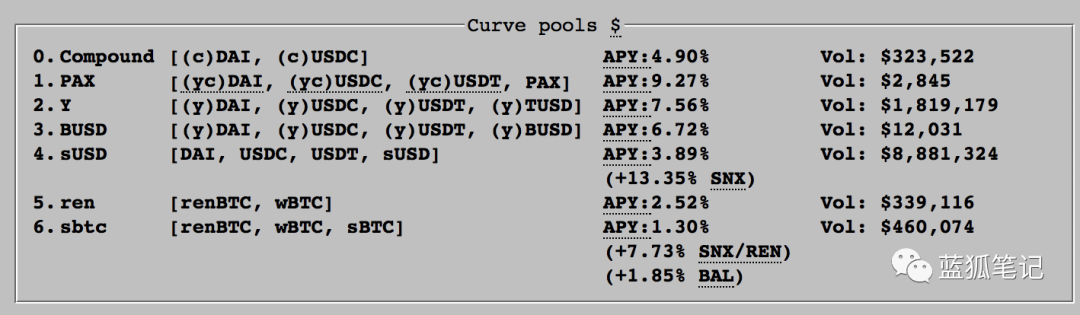

AMM模式採用的是流動性池模式,它通過流動性池進行代幣的兌換,這跟訂單簿模式完全不同。關於流動性池模式,可以參考藍狐筆記之前的文章《一文讀懂Uniswap》。目前Curve上一共有7個代幣池。其中5個穩定幣池,2個代幣化的BTC池(在以太坊上流通的BTC)。

(Curve上的7個代幣池,Source:CURVE)

Curve主要是專注穩定幣的DEX,為什麼發展這麼快?

*2020上半年是穩定幣的爆發期

USDT等各種穩定幣發展迅速,穩定幣的需求大幅上漲。

*穩定幣日趨多樣化,除了USDT還有USDC、TUSD、sUSD、BUSD、DAI......

在不同的穩定幣之間也存在交易的需求,在CEX中,不同穩定幣之間的交易相對割裂,滑點還可能更高。對穩定幣為主的DEX有實在需求。

*流動性挖礦效應

從6月中旬開始,Compound和Balancer開啟了流動性挖礦,產生了大量的穩定幣交易需求。

隨著流動性挖礦概念深入人心,Cuvre自己也推出CRV代幣挖礦,且有些代幣池還獎勵其他代幣,例如sbtc池,還會獎勵SNX、BAL等代幣。

此外,它同時也可以賺取來自Compound、Aave、dYdX等借貸協議的收益,這讓為Curve提供流動性產生吸引力。這些資金的注入進一步提高了流動性,進一步降低了滑點,帶來更大的用戶吸引力,從而產生正向循環。

此外,需要注意的是,今天的Curve已經不完全是穩定幣之間的交易。它還引入了代幣化BTC之間的交易,如sBTC、renBTC、wBTC。

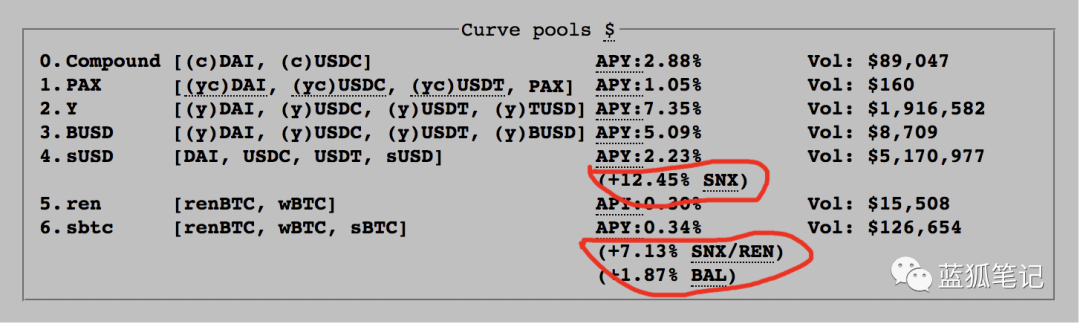

Curve上流動性提供者的收益

在Curve上提供流動性,可以獲得高於現實世界的年化收益,如上圖,在寫稿時的APY從1.30%到9.27%都有。

在Curve的收益結構中,流動性提供者可以捕獲的收益包括交易費用、額外的利息、代幣獎勵(CRV以及可能的外部代幣激勵)。

所謂的交易費,就是所有發生在Curve上的交易,不管它是通過Curve官網、還是通過1inch、Paraswap等DEX聚合商,這些交易都會收取一筆交易費用,這筆費用會給到流動提供者。

交易費用當前主要收取0.04%的費用,交易量越大,流動性提供者的年化收益就越高。

除了交易費用,還有額外的利息。利息主要來自於借貸協議或借貸聚合商,如Compound和iEarn。例如在Curve的Compound池(cDai、cUSDC)中,流動性提供者可以獲得來自Compound的額外利息。在Curve的Y池中,是YToken,可以獲得來自iEarn的收益。 iEarn是收益的聚合器,它可以幫助資產(yToken)進行最佳的收益配置,以調整到不同的協議中,其中包括Compound、Aave、dYdX等。

對於Curve代幣池y來說,yDAI、yUSDC、yUSDT以及yTUSD都可以賺取外部的不同協議的利息收益。有些用戶可能會奇怪,自己明明存入的是USDC,怎麼會變成yUSDC呢。這因為Curve幫助進行代幣的包裝,將其從USDC轉換為yUSDC,這樣可以從借貸協議中獲取收益。不過,這裡也要考慮其中的風險,參與的協議越多,在獲得更高收益的同時,也帶來更大的系統性風險。在用戶選擇為流動性池提供流動性池時,這個是需要考慮的。

當然也有池沒有來自外部的收益。費用和外部協議的利息收益構成了Curve池當前年化收益的主要部分。

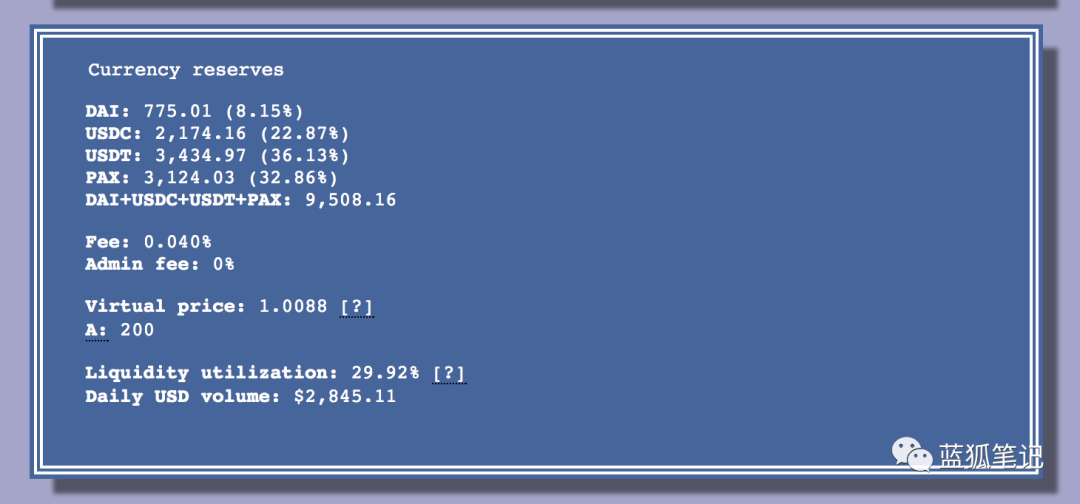

還有一個用戶可能不太容易理解的地方,當用戶存入100DAI到下圖的代幣池後,用戶的100DAI會按照當前比例分成8.15DAI、22.87USDC、36.13USDT、32.86PAX,同時,它也隨著人們的兌換和套利不斷變化。這也是Curve進行的按比例調整。

(Source:CURVE)

Curve還有一個獎勵調節機制,鼓勵人們存入代幣池中比例較少的代幣。比如上圖中DAI比例較少,為了鼓勵人們在該代幣池中存入更多的DAI,在用戶存入DAI後會獲得一些獎勵。

獎勵源於其市場價格更高且在代幣池中低於預期比例。同時,在人們提取代幣時,雖然提取那種代幣取決於用戶,但它也有激勵政策,激勵人們提取佔比較高的代幣,可以獲得獎勵。

所以,往Curve中存入穩定幣或包裝過的btc時,最佳策略是存入佔比較少的代幣,這樣可以獲得獎勵。

此外,當用戶的100DAI被分成8.15DAI、22.87USDC、36.13USDT、32.86PAX後,它不會影響用戶收益。

Curve作為流動性池模式的DEX,一些代幣可以在上面引導出流動性,其中就包括sBTC、wBTC和renBTC。作為流動性挖礦最早的實施者之一,Synthetix在Uniswap上嚐到了甜頭,如今在Curve“故伎重演”:如果用戶為sUSD池提供流動性,(該池包括了DAI、USDC、USDT、sUSDT )不僅可以獲得交易手續費,還可以獲得SNX代幣獎勵。除了sUSD池,sBTC池的流動性提供者同樣也可以獲得額外的SNX/REN/BAL代幣獎勵。這些都是在Curve上提供流動性的額外獎勵。

(Source:CURVE)

由於可以獲得多重獎勵,不斷激勵更多人為Curve提供流動性,而更多人提供流動性進一步增加了流動性和深度,降低了交易滑點,這導致Curve在一些代幣的交易體驗上已經超過了CEX。

從當前Curve上的收益看,它已經遠低於當初的年化收益,市場逐漸走向均衡。

CRV代幣

剛才一直在說Curve上的手續費、額外獎勵,而最新的獎勵是其原生的CRV代幣。隨著Curve治理代幣開始浮出水面,所有為Curve提供過流動性的流動性提供者都有機會獲得其治理代幣CRV的獎勵。

那麼,什麼是CRV代幣?

CRV是Curve的治理代幣,治理代幣是其走向去中心化DAO治理的重要一步。 CRV計劃於7月份推出,按照Curve計劃,CRV應該很快就會推出,不過具體的CRV細節還沒有完全披露出來。

當前用戶想要獲得CRV的唯一辦法就是為Curve提供流動性,因為它沒有公開銷售或任何空投計劃等,凡是為Curve提供過流動性的用戶都會獲得CRV的代幣,這是從第一天開始累計計算。也就是說,其CRV的首批分配會根據總流動性按比例分配。

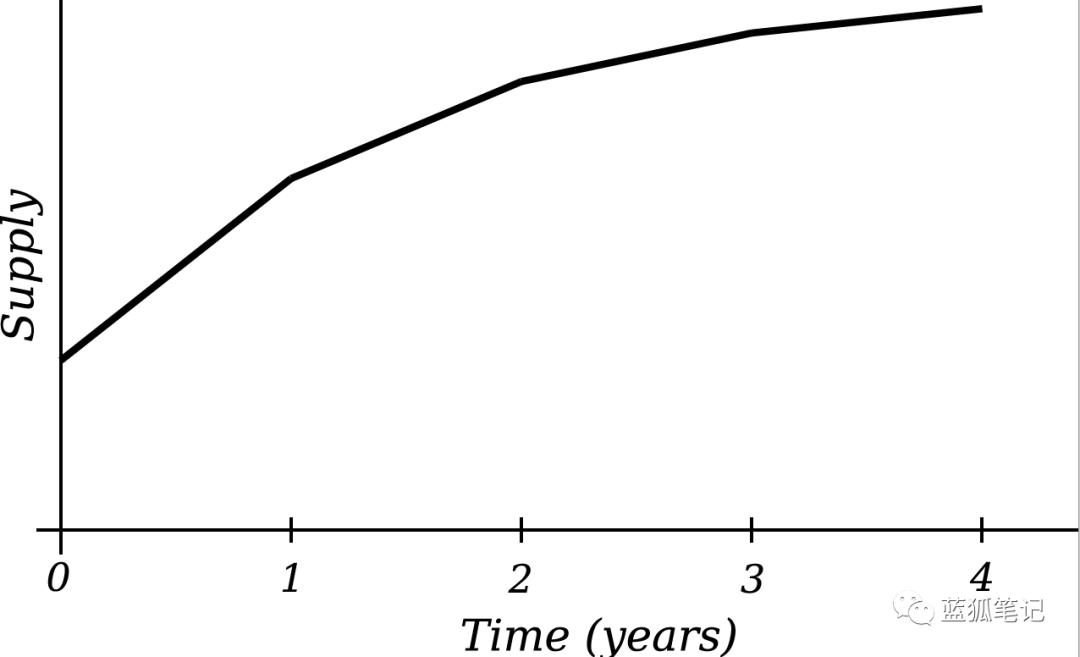

當CRV推出之後,用戶也可以在DEX上購買,也許會在Uniswap和Balancer上,具體還不清楚細節。 CRV的初始發行量為10億個,後續會增發,封頂為30.3億個。根據具體條件不同,團隊和投資者手中的CRV會有2-4年的授予期。

(Source:CURVE)

CRV代幣是治理代幣,它具有時間權重的投票功能和價值捕獲機制。

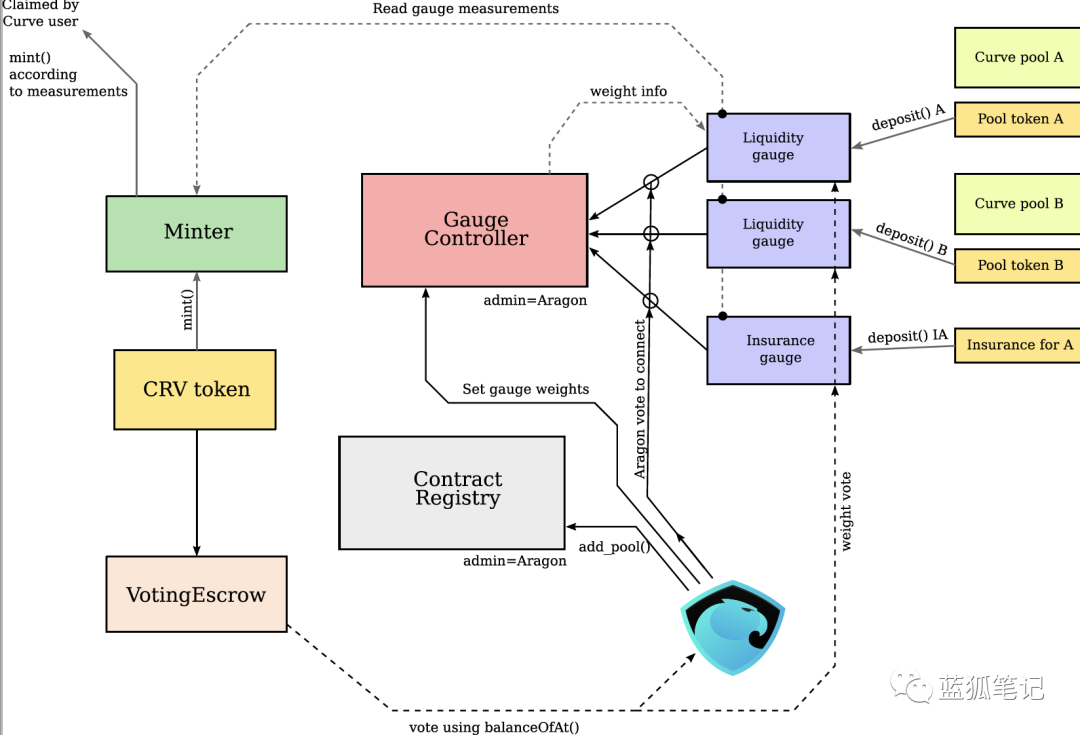

說到治理,就涉及到Curve DAO。關於Curve DAO,可以見下圖:

(Source:CURVE)

CurveDAO包括多個智能合約,通過Aragon連接。不過它採用的不是1代幣1票的模式,而是加入了鎖定時間的權重,也就是說,每個代幣之間其投票權重是不同的,鎖定時間越長,同樣的代幣數量,其投票的權重越高。 CRV的投票具有數量和鎖定時間的雙重權重。這種投票機制,不僅在某種程度上可以增大對治理操控的難度(鎖定CRV本身也具有成本),同時也起到鎖定CRV減少流通量的作用。

價值捕獲機制方面,主要是通過代幣銷毀的機制。在Curve上有代幣池,每個代幣池都可以捕獲管理費用。這些管理費用會用來購買和銷毀CRV代幣。這意味著,如果Curve上的交易量越大,其後續可以捕獲的價值越大。目前管理費用還沒有收取,只收取了交易費用,交易費用分配給流動性提供者。

風險

任何高收益都伴隨著高風險,在任何DeFi項目上都有類似的情況。 Curve上也不例外,其中包括Curve智能合約的相關風險、外部借貸協議的相關風險(Compound、iEarn等)、代幣池中穩定幣及代幣化BTC的相關係統風險等。參與DeFi項目,在享受盛宴同時,也需要控制好的風險。

------

風險警示:藍狐筆記所有文章都不能作為投資建議或推薦,投資有風險,投資應該考慮個人風險承受能力,建議對項目進行深入考察,慎重做好自己的投資決策。