作者:@ BMANLead 、@ Wuhuoqiu 、@ Loki _ Zeng 、@ Kristian _ cy , ABCDE

2024 年Crypto 的大事件,隨著比特幣價格無限接近10 萬美元大關而靴子落地。比特幣減半與ETF 通過,川普即將把比特幣當作戰略儲備,隨著比特幣更深入傳統金融深水區,也讓我們重新思考一個問題:

什麼是金融?

金融的本質是資產的跨空間和時間調配。

典型的跨空間調配:借貸、支付、交易

典型的跨時間調配:質押、利息、選擇權

而在過去比特幣只在錢包中保存,在時間和空間上都趨於靜止。超過65% 的比特幣在超過一年的時間都沒有動過,「 BTC 只應被保存在錢包」如同思想鋼印。

所以BTCFi 在很長一段時間內並不被看好。

儘管比特幣誕生的出發點就是對沖傳統金融體系,且早在2010 年中本聰曾在論壇寫指出比特幣將支持自己多年前設計的各種可能的場景類型,其中就包含多種DeFi 場景,但隨著比特幣定位逐漸向數位黃金靠近,關於比特幣DeFi 或是金融場景的探索也逐步停息。

而另一條時間線, Rune Christensen 在2013 年3 月宣布了MakerDAO 的願景,隨後在2016 年ETH 上的第一個DEX ——Oasis DEX 正式上線。 2017 年,還是學生的Stani Kulechov 在瑞士創立AAVE ,2018 年8 月,所有人熟悉的Bancor 和Uniswap 分別上線,開啟了波瀾壯闊的Defi Summer 。這也宣告著DeFi 的未來可能性在那個時間節點暫時交給了ETH 手中。

但當比特幣的時間線推進到2024 年,比特幣又回到crypto 世界的中心,比特幣價格到達99759 美金無限接近10 萬美金大關,市值超過2 萬億, BTCFi 已經成為了一個2 萬億美金的陽謀,人們對於BTCFi 的創新和討論又悄然而生…

一、比特幣的2 兆美金陽謀: BTCFi

雖然是以太坊開啟了Defi 大航海時代,對於比特幣來說, BTCFi 雖然會遲到,但永遠不會缺席。以太坊作為Defi 試驗田給比特幣大量的借鑒,今日的比特幣正如十五世紀的歐洲,處在新大陸的黎明。

1.1 BTC 從被動資產變成主動資產

比特幣持有者Fomo 屬性和主動管理動機的不斷提升將推動比特幣從被動資產轉變為主動資產,為BTCFi 的發展提供了土壤。

機構持倉不斷增加。根據feixiaohao 數據,目前共有47 家公司持有$1413.42 億BTC,佔BTC 總流通量的7.7%。 BTC ETF 通過之後這種趨勢還在繼續加速,年初至今,BTC 現貨ETH 已經帶來了接近1.7 萬枚BTC 的淨流入,相比早期礦工和屯幣者,機構對資金利用效率和回報率更加敏感,不僅擁有更高的參與傾向,還很有可能成為BTCfi 的主動推動者。

銘文和BTC 生態的興起讓BTC 社群的組成變得更加複雜。傳統BTC 持有者更關注安全性,放在優先順序比較高的位置,新成員們對於新敘事與新資產抱持更高的興趣。

ETH DeFi 逐漸走出了自己的永續發展之路。如Uniswap/Curve/AAVE/MakerDAO/Ethena 都已經找到了不依賴代幣激勵情況下依靠內部或外部收入實現經濟循環的方式。

在多重因素的作用下,比特幣社群對可拓展性於BTCFi 的興趣得到了顯著提升,論壇討論趨於更加積極,去年比特幣核心開發者Luke Dashjr 提出的[禁用銘文提案] 也並未得到支持並在今年一月正式關閉。

1.2 基建的完善客觀上鋪平了道路

技術上的客觀限制也是比特幣長期以來僅被視為一種價值儲存工具的原因,這也逐漸改變。 2010-2017 年的路線之爭最終以BTC 分叉為BTC 和BCH 而告終,但可拓展性的提升並未停止,在SegWit 和Taproot 兩次升級為資產發行鋪平了道路,之後銘文開始出現在人們的事業當中。廣泛的資產創造帶來了交易和金融化的客觀需求,隨著Ordinal 、 Side - chain 、 L2 、 OP _ CAT 、 BitVM 等技術的出現, BTC Fi 場景的搭建有了真正意義上的可行性。

1.3 巨大需求推動發展

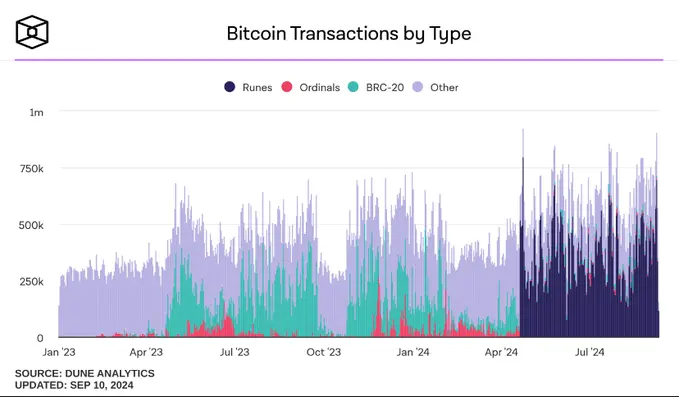

交易量方面,資產的多元化已經推動了交易頻率的提升。 The Block 數據顯示,過去1 年BTC 日均轉帳已經超過500k /天,其中RUNES 和BRC -20 已經佔據了主導權。接下來交易、借貸、信用派生、生息的需求也變得順利成章, BTC Fi 能夠使得比特幣成為一種生產性資產,允許BTC 從其持有的資產中賺取收益。

Source: The Block

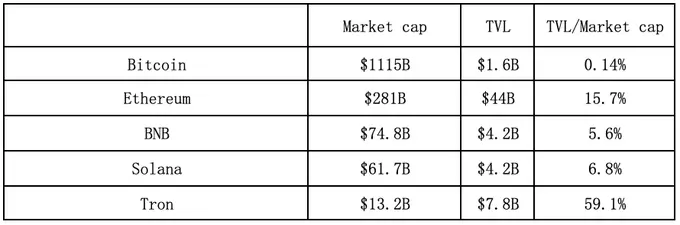

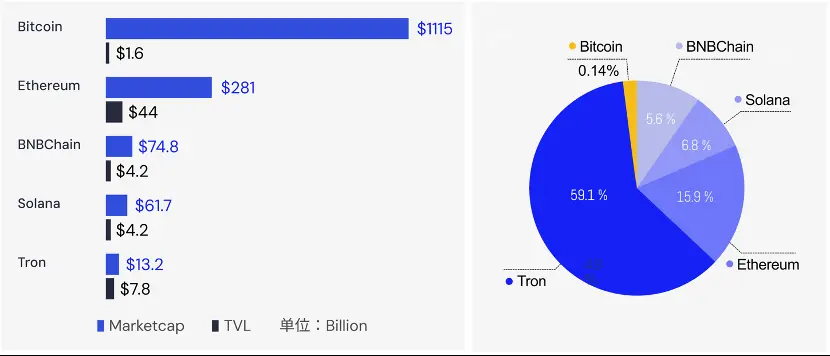

TVL 方面, BTC 作為市值佔據絕對優勢的加密貨幣擁有極高的潛力。目前,BTC 網路的鎖定總價值(TVL)約16 億美元(已計入L2 和側鏈),僅佔比特幣總市值的0.14%。相較之下,其他主流公鏈的TVL 與市值之比則高很多,ETH 為15.7%,Solana 和BNBChain 分別為5.6% 和6.8%,以三者平均值計算,BTCFi 仍有65 倍的成長空間。

具有智慧合約功能的主流公鏈的TVL 與市值比率要高得多:以太坊為14%, Solana 為6%, Ton 約為3%。即使以1% 的比例, BTCFi 也有十倍成長的潛力。

Source:Defillama,Coinmarketcap

二、 BTCFi 元年

所以到了2024 年, BTC 在扶搖直上2 兆之際,也迎來了BTC Fi 元年。

比特幣加上「金融」,瞬間打開了2 兆的可能性,拓展了比特幣時間和空間的邊界。

如我們前沿所說:金融的本質是資產的跨空間和時間調配。

那麼比特幣金融BTCFi 就是比特幣跨空間、跨時間的掉配。

跨時間的調配:提升比特幣的生息屬性,例如質押、時間鎖、利息、選擇權等,譬如:

· 給比特幣打開時間維度的@ babylonlabs _ io

· 比特幣生息入口@ SolvProtocol

·「半中心化也許是最優解」的@ Lombard _ Finance

·「自備Pendle」的 @ LorenzoProtocol

· 為BTCFi 而生的鏈@ use _ corn

跨空間的調配:提升比特幣的流動性,例如借貸、託管、合成資產等,譬如:

· 託管平台@ Antalpha Global 、@ Cobo _ Global 、@ SinohopeGroup

· 借貸新星@ avalonfinance _

· CeDeFi 先驅@ bounce _ bit

· 百花齊放的Wrapped BTC

· 穩定幣新星@ yalaorg

金融應用不僅回到了BTC 生態參與者的事業之中,還誕生了全新的可能性, BTC Fi 創新計畫開始井噴式誕生,已經形成了一個比特幣金融版圖:

Source: ABCDE Capital

無論是使得「數位黃金」具備生息屬性,還是讓其更具流動性,這兩大BTC Fi 的核心功能都與BTC 當前的主敘事無比契合。無論市場是牛是熊,只要BTC 不變,只要BTC 依舊是圈內最為認可的數位黃金, BTC Fi 這個賽道就不太可能,或者說「無需」證偽。

拿對應的黃金舉例,黃金價值通常來說有三大支撐:

1. 珠寶與工業用途

2. 投資

3. 各國央行戰略儲備需求

從投資需求來講,黃金ETF 在20 年前通過之後推動黃金價格飆升7 倍,原因是在ETF 之前,黃金投資只有實物黃金一個渠道,其中牽扯到的保險、運輸和儲存等要求對於很多人來說門檻過高,黃金ETF 這種無需存儲,又可以像股票一樣交易的“紙黃金”無疑是個變革型的存在,極大的增強了黃金的流動性與投資便利性。

反過來看BTC , BTC ETF 明顯沒有黃金ETF 這種變革性,因為原本用戶交易這種「數位黃金」的門檻就不高, ETF 只是在合規,監管和意識形態層面更進一步。所以對於BTC 價格的推動作用大機率比不上黃金ETF 。但BTC Fi,透過賦予比特幣的時間+空間金融調配屬性讓BTC 變得比之前更「有用」,對應的更像是黃金的珠寶與工業用途。所以相對於比特幣ETF , BTC FIi 從長遠來看或許對於BTC 價值與價格的提升幫助更大。

2.1. 時間:提升幣比特幣的生息屬性2.1. 時間:提升幣比特幣的生息屬性

2.1.1. 給比特幣打開時間維度的Babylon

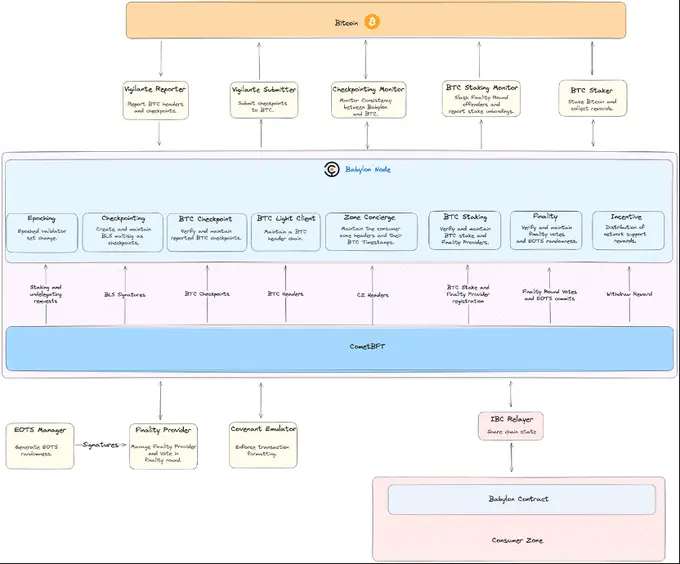

BTC FI 這個概念最繞不開的應該就是Babylon ,因為有了Babylon ,才算是有了真正意義上的「鏈上生息BTC 」這個概念。

眾所周知, BTC 使用的POW ,是沒有通膨/生息這個概念的,所以也就無法像ETH 的POS 那樣,每年有一個相對確定性(根據質押比例曲線調整)的3-4% 左右的增發收益。然而,隨著Eigenlayer 把Restaking 這個概念帶到圈內,人們忽然意識到,如果說Restaking 對於ETH 來說是錦上添花,那對於BTC 來說,無疑就是雪中送炭。

當然,你無法把BTC 直接丟去Eigenlayer ,這根本是兩條不同的鏈。在BTC 鏈上完全復刻一個Eigenlayer 從技術上也做不到,畢竟BTC 連圖靈完備的智能合約都沒有。那麼有沒有可能把Eigenlayer 最核心的Restaking for POS Security 搬到BTC 上來實作呢?這便是Babylon 做的事。

簡單來說, Babylon 利用現有的比特幣腳本和先進的密碼學,模擬出了基於比特幣的Staking 和Slashing 功能,且整個過程不牽扯橋或第三方wrap 等EVM 生態那邊常見的安與去中心化產生威脅的名詞。因為比特幣的腳本允許「時間鎖」這個概念,即允許用戶自訂鎖定期,在此期間,該比特幣( UTXO )無法轉移,那麼其功能來說與POS 鏈的質押便有著異曲同工之妙了。 Babylon 便是使用此功能,讓參與Staking 的BTC 並不會離開BTC 鏈,只是透過時間鎖技術鎖定在Bitcoin 的一個「 Staking 位址」上。

Source: Babylon

BTC 透過腳本鎖上了,那麼假設出了問題需要Slashing 機制, Babylon 在沒有合約的情況下是如何做到的呢?

這就要說到Babylon 使用的高級密碼學技術- EOTS ( Extractable One - Time Signatures ),當簽署者用同一個私鑰同時對兩個資訊進行簽名時,私鑰將被自動暴露。這等價於POS 鏈上最常見的安全性破壞假設-「在同一個區塊高度,驗證者對兩個不同的區塊進行簽署」。透過作惡就暴露私鑰的形式, Babylon 變相實現了「自動Slashing 」的一套機制。

透過「 Restaking 」技術, Babylon 主要用於提升POS 鏈的安全性。然而,如果想實現完整的Eigenlayer 技術堆疊(例如類似EigenDA 這樣的功能),或者更複雜的罰沒( Slashing )機制,這還需要Babylon 生態內的其他專案協同完成。

Babylon 採用了一種創新方式:透過自架鎖定比特幣,結合鏈上的質押和罰沒功能,首次為BTC 持有者提供了一種無需信任( Trustless )的收益獲取方式。在此之前, BTC 持有者想要賺取收益,通常只能依賴中心化交易所( CEX )等理財平台,或將BTC 轉換為W BTC 參與到以太坊的DeFi 生態中。這些方式都離不開中心化安全的信任假設。

因此,儘管Babylon 對標的是以太坊的Eigenlayer Restaking 生態,但由於BTC 天然缺乏Staking 機制,我們更傾向於將Babylon 視為構建BTC Staking 生態的重要一環。

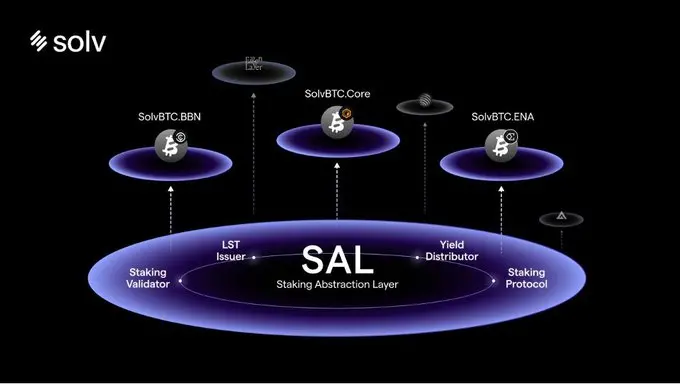

2.1.2 比特幣生息入口Solv Protocol

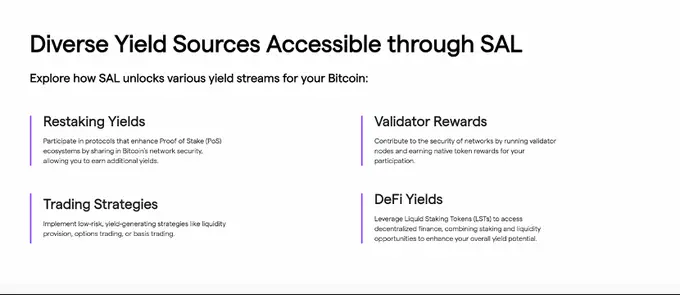

談到Staking 生態位,不得不再提一個項目- Solv Protocol 。 Solv 並不是Babylon 的直接競爭對手,而是透過引入質押抽象層這項技術架構,能夠創造多種LST (流動性質押代幣)產品。這些LST 的收益來源可以非常多樣化,例如:

· 來自質押協議的質押收益(如Babylon );

· 來自POS 網路節點的收益(如CoreDAO 、 Stacks );

· 或來自交易策略的收益(如Ethena )。

目前, Solv 已經推出了多種成功的LST 產品,包括Solv BTC. BBN ( Babylon LST )、 Solv BTC. ENA ( Ethena LST )和Solv BTC. CORE ( CoreDAO LST ),都表現出色。根據DeFiLlama 數據,目前Solv BTC 的TVL (總鎖倉量)在比特幣主網上已經超過了閃電網絡,位居第一。

Source: Solv

其生息方式包括但不限於以下幾種:

SolvBTC - 可以在6 條鏈上進行鑄造,10 條鏈上充分流通,接入了20 多個Defi 協議賺取收益

· Solv BTC . BBN - BTC 可以透過Solv 進入Babylon 賺取收益

· Solv BTC . ENA - BTC 可以透過Solv 進入Ethena 賺取收益

· Solv BTC . CORE - BTC 可以透過Solv 進入Core 賺取收益

· SolvBTC . JUPITER 等後續淨值成長型的yield - bearing 資產

Source: Solv

因此,與其將Solv 看作是一個BTC 的Staking 協議,我們更傾向於將其描述為「 BTC 餘額寶」。 Solv 提供多樣化的收益來源,無論是質押收益、節點收益,或是交易策略收益,讓BTC 持有者擁有更靈活的收益方式。

因此,與其將Solv 看作是一個BTC 的Staking 協議,我們更傾向於將其描述為「 BTC 餘額寶」。 Solv 提供多樣化的收益來源,無論是質押收益、節點收益,或是交易策略收益,讓BTC 持有者擁有更靈活的收益方式。

更值得關注的是, Solv 目前在所有BTCFI 協定中展現了最亮眼的數據表現:

1. 覆蓋範圍廣:Solv 目前已在10 條區塊鏈實現流通,並連接了20 多個DeFi 協議。

2. 創新合作:例如Solv 與Pendle 的合作,為比特幣用戶提供了接近10% 的固定收益APY,且LP 做市收益可達40%。

3. 廣為接受度:SolvBTC 的持有者數量已突破20 萬,總市值超過10 億美元。

4. 雄厚儲備:SolvBTC 的比特幣儲備量已超過20,000 枚。

基於這些成就, Solv Protocol 在BTC FI 領域取得了階段性的領先地位,並持續進行產品迭代。下一個重點將放在推出更多類型的LST 產品。據悉, Solv 計劃聯合Jupiter 推出一款名為Solv BTC . JUP 的新產品,將Perp DEX 的做市收益引入BTC LST 產品,進一步拓展BTC Staking 的邊界。

同時, Babylon 提供了一個Trustless 的機制,使BTC 持有者能夠獲得類似Staking 的收益。這也為專案爭取類似Lido 的生態位鋪平了道路,即打造類似stETH 的LST 流動性資產。雖然Babylon 實現了比特幣的安全鎖定,並提供基礎收益,但若要進一步釋放BTC 的流動性和提升收益,鎖定在Babylon 上的BTC 可通過權證代幣的形式,參與到EVM 和非EVM 生態的DeFi 應用中。充分利用區塊鏈獨有的可組合性特質,將成為LST 生態位建設的關鍵,Solv BTC . BBN 就是一個成功的案例。

除了Solv ,市場上還有其他重量級計畫也在爭取LST 生態位,例如Lombard 和Lorenzo 。這些LST 計畫在釋放BTC 流動性、參與DeFi 效益等技術方向上大致一致。

Solv 的核心優勢在於,其能夠為比特幣用戶提供更豐富的收益類型,包括再質押收益、驗證節點收益和交易策略收益。憑藉這種多樣化的收益模式, Solv 為比特幣用戶提供了更靈活和多元的選擇。

2.1.3 Move 生態的BTCHub : Echo protocol

Echo 是Move 生態的BTC Fi 中心,為Move 生態的比特幣提供一站式的金融解決方案,讓BTC 能夠與Move 生態系統無縫互通。

Echo 率先將BTC 流動性質押、重新質押和收益基礎設施引入Move 生態,為Move 生態引入新的流動性資產類別。透過與比特幣生態合作, Echo 無縫整合了包括Babylon 在內的所有原生BTC 2 層解決方案,並支援各種BTC 流動性質押代幣,這使得Echo 成為吸引新資本進入Move DeFi 生態的關鍵入口。

Echo 的旗艦產品a BTC 是一種跨鏈流動性比特幣代幣,由BTC 以1:1 的比例支援。這項創新促進了比特幣的DeFi 互通性,使用戶能夠在Aptos 等生態系統中獲得實際收益,並且a BTC 將在整個Aptos DeFi 網路中得到全面支援。

Echo 首次透過創新產品eAPT 將重新質押引入Move 生態系統。這將使重新質押能夠保護Move VM 鏈或任何開發自己的區塊鏈的項目,從而使它們能夠依靠Aptos 進行安全和驗證。

因此Echo 將成為Move 生態的BTChub ,為move 生態提供4 個圍繞比特幣的產品:

· 橋:可以將BTC L2 的資產橋接到Echo ,使得Move 生態與BTC L2 互通;

· 流動性質押:質押BTC 在Echo 上,以賺取Echo 點數;

· 再質押:合成Move 生態的LRT 代幣aBTC ,使得比特幣可以在Move 生態互操作,且獲得多層疊加收益;

· 借貸:存入APT 、 uBTC 和aBTC ,提供質押借貸服務,借貸業務的利潤分享給用戶獲得接近10% 的APT 收益。

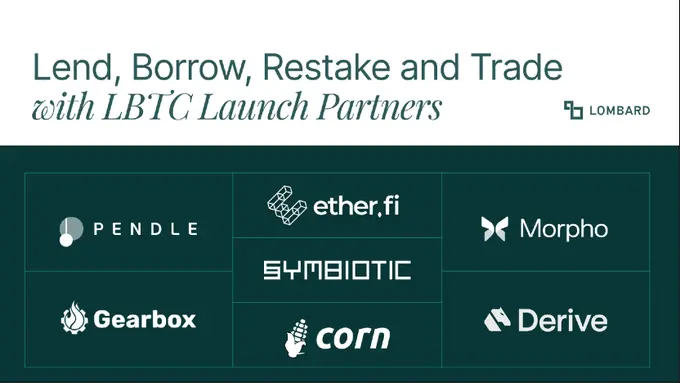

2.1.4「半中心化也許是最優解」的Lombard

Lombard 的核心特點在於其L BTC 資產在安全性與靈活性上的平衡。一般來說,絕對的去中心化雖然能帶來更高的安全性,但通常會在彈性上做出較大犧牲。例如, Ren BTC 和T BTC 的市值與W BTC 的巨大差距,正是這種權衡的典型案例。而完全中心化的管理雖然能夠提供最大的靈活性,但由於需要基於信任的假設以及潛在的安全隱患,其發展天花板相對有限。這也是為什麼W BTC 的市值佔比在BTC 總市值中始終較低的原因之一。

Lombard 巧妙地在安全性與靈活性之間找到了平衡方案。在保持相對安全的前提下,盡可能地釋放了其L BTC 的靈活性,從而為BTC 流動性資產開闢了新的發展空間。

Source: Lombard

相較於傳統的多簽風格Mint / Burn 模式, Lombard 引進了更具安全保障的「 Consortium 安全聯盟」概念。這個概念最早出現在早期的聯盟鏈中,與目前許多DeFi 項目,尤其是跨鏈橋項目中由項目方掌控的多簽節點不同, Lombard 的安全聯盟由信譽極高的節點組成,包括項目方、知名機構、做市商、投資者和交易所等,節點之間透過Raft 演算法達成共識。

這種機制雖然不能完全稱之為「100% 去中心化」,但其安全性遠高於傳統的多簽模式,同時保留了多簽2/3 資料公證的全鏈流通、靈活鑄造和贖回的特性。此外,完全去中心化不一定等於絕對安全。例如,無論是POW 還是POS ,其攻擊成本和安全模型都可以根據機制設計和市值進行計算。除了BTC 、 ETH 和Solana 等高市值公鏈,絕大多數去中心化專案在安全性方面可能還不如Lombard 的「安全聯盟」模式。透過這種設計, Lombard 實現了安全與靈活性的兼顧,為使用者提供了一種可信賴且高效的BTC 流動性解決方案。

除了安全聯盟的設計之外, Lombard 還使用了CubeSigner ,一個硬體支援的非託管金鑰管理平台。在防止金鑰被盜,減輕違規、駭客和內部威脅,防止金鑰濫用等各個方面都有嚴格的策略限制,為LBTC 的安全再加上了一道鎖。

而Polychain 領投的1600 萬美元種子輪融資,也無疑宣告了Lombard 在圈內的資源豐富程度,這對於其Consortium 的節點信譽,以及後續的Defi 和其他公鏈項目對接著都有莫大的幫助。 LBTC 必然會是WBTC 最有力的競爭者之一。

Source: Lombard

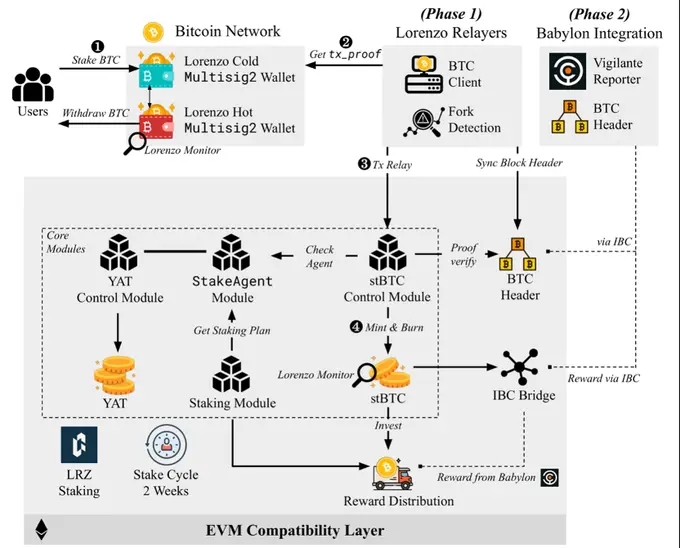

2.1.5「自備Pendle 」的Lorenzo

相較於Lombard 在資產安全性上的獨特優勢, Lorenzo 作為Binance 投資的Babylon LST 入口,也展現出極具吸引力的特質。

目前這一輪DeFi 創新中,傳統的DEX 和借貸協議大多仍延續了DeFi Summer 的慣性,或在「吃老本」。穩定幣賽道在Terra 崩盤後,除了Ethena 勉強算是相對創新,其餘創新顯得乏善可陳。而唯一值得關注的賽道則是LST (流動性質押代幣)和LRT (流動性再質押代幣),這得益於以太坊向POS 轉型所帶來的LST 效應,以及Eigenlayer Restaking 所激發的槓桿效應。

在這一賽道中,最大的贏家無疑是Pendle 。可以毫不誇張地說,以太坊生態中絕大多數的收益生息資產最終都流向了Pendle 。本息分離的設計為DeFi 帶來了全新的玩法:希望控制風險的用戶可以透過Pendle 獲得完善的對沖機制,而追求更高收益的激進玩家則可以透過變相加槓桿來提升收益。

Lorenzo 顯然希望在這條賽道中集大成於一體。在Babylon 開啟質押功能後,其LST 產品具備了與stETH 、 Renzo 、 EtherFI 等LRT 資產類似的本息分離操作性。 Lorenzo 的LST 產品可以被拆分為兩種代幣:流動性本金代幣LPT ( st BTC )和收益累積代幣YAT 。兩種代幣均可自由轉讓和交易,持有者可以分別利用它們獲取收益或提取質押的BTC 。這種設計不僅提升了資產的靈活性,也為用戶提供了更多的投資選擇。

Source: Lorenzo

透過這種設計, Lorenzo 解鎖了基於Babylon 質押BTC 參與DeFi 的更多可能性。例如, LPT 和YAT 可分別與ETH 、 BNB 及USD 穩定幣建立交易對,為不同類型的投資者提供套利與投資機會。此外, Lorenzo 還能夠支援圍繞LPT 和YAT 的借貸協議,以及結構化的比特幣收益產品(例如BTC 的固定收益類理財產品)。換句話說,目前Pendle 上的絕大多數創新玩法, Lorenzo 都能夠借鑒並實現。

作為Binance 親自下場押注的少數比特幣生態項目之一,以及當前BTC FI 賽道中唯一自帶“ Pendle ”屬性的LST 項目, Lorenzo 無疑值得市場的重點關注。這項計畫不僅拓展了BTC 流動性的邊界,也為DeFi 生態引入了更靈活的收益管理與投資方式,為投資者提供了更多元化的選擇。

2.1.6 為BTCFi 而生的鏈Corn

Corn 是首個用比特幣當Gas 的以太坊L2 案, 旨在為用戶提供多種金融服務, 包括借貸、流動性挖掘和資產管理。該鏈完全圍繞著比特幣的金融需求而生,其獨特之處在於它將比特幣( BTC )映射為網絡的原生Gas 代幣BTC N, 使得比特幣能夠在以太坊生態系統中被更廣泛地使用。

核心特點:

BTCN 代幣:

Corn 引入了BTCN 代幣,作為在Corn 網路上進行交易的Gas 費用。 BTCN 可以被視為ERC -20 格式的比特幣映射,類似於wBTC ,但在技術實作上有所不同。使用BTCN 作為Gas 的好處包括降低交易成本、提高比特幣的使用效率,並為比特幣創造新的價值捕獲機會。

生態系「 Crop Circle 」:

Corn 提出了一個名為「 Crop Circle 」的生態系統概念,旨在透過多種方式循環利用比特幣的價值,從而產生額外收益。用戶可以質押BTCN 獲得網路收益,參與流動性挖礦,借貸,開發基於BTCN 的衍生性商品市場等。

代幣經濟模型:

引入$ CORN 和$pop CORN 。 $ CORN 作為基礎代幣,用戶可以透過質押BTCN 或參與流動性提供獲得;$pop CORN 則是透過鎖定$ CORN 獲得的治理代幣,賦予用戶參與治理和獲得額外獎勵的權利。這種模型鼓勵用戶長期持有代幣,並透過動態權重和鎖定機制增強社群參與感。

Corn 透過將比特幣引入以太坊生態系統,提供了一個創新的L2 解決方案,旨在為比特幣持有者創造更多的收益機會。

2.2. 空間:提升比特幣的流動性

2.2.1 託管平台Antalpha 、 Cobo 、 Sinohope

雖說去中心化是圈內的絕對「政治正確」,但如果剔除掉FTX 暴雷這個黑天鵝事件,圈內頭部的中心化交易/託管/金融服務平台但就資金安全這個層面來講,其實比絕大多數的去中心化平台表現要好多的多,每年非託管錢包/ Defi 協議被駭造成的損失要超過中心化託管平台一個數量級。

於是乎頭部的比特幣託管與金融服務平台在釋放比特幣流動性,賦予比特幣跨時間或空間上的調配功能上也起著當仁不讓的作用。

拿下面三個舉例:

Antalpha - 有著圈內最大的比特幣社區, Bitmain 比特大陸的戰略合作夥伴,生態產品Antalpha Prime 圍繞BTC 生態發展,為機構提供BTC 生產中的硬體能源融資服務,如礦機融資,電費融資, BTC 託管儲存MPC 方案等等。

Cobo - 神魚的大名我想圈內無人不知,無人不曉, Cobo 託管錢包便是神魚與蔣長浩博士聯合創辦的,迄今已經有超過1 億的地址+2000 億美金的轉賬額,現如今Cobo 更是有MPC ,智慧合約錢包等多種解決方案,是許多機構與用戶信賴的一站式錢包提供者。

Sinohope - 香港持牌上市公司,除了錢包解決方案之外,更是提供一站式全棧區塊鏈解決方案,包括L1 / L2 瀏覽器, Faucets ,基礎Dex ,借貸, NFT Market Place 等等綜合服務。

幾家平台都擁有大量真實B 端用戶,且安全水平一直在線,所以其實許多Dei 協議與上述平台都有過合作,在這裡中心化與去中心化的概念沒有那麼涇渭分明,一切從安全與信任的角度出發,在技術與商業化上找到一個相對穩定的平衡點。

2.2.2 借貸新星Avalon

Avalon 是一個去中心化借貸平台,專注於為比特幣持有者提供流動性。用戶可以將比特幣作為抵押品進行借貸, Avalon 利用智能合約自動化管理借貸過程。 Avalon 提供的固定借貸利率低至8%,使其在競爭激烈的DeFi 市場中具有吸引力。

專注於比特幣:Avalon 已經上線了包括Bitlayer、Merlin、Core、BoB 內的BTC layer2,專注於為比特幣持有者提供借貸服務, 滿足了比特幣用戶的流動性需求。

抵押品管理:Avalon 採用了超額抵押機制,用戶需要提供超過借款金額的比特幣作為抵押,以降低平台的風險。

數據表現:平台目前已經超過了300M 的TVL,目前積極的在與一眾BTCFi 計畫例如SolvBTC、Lorenzo、SwellBTC 等展開一些上的合作,從而擴大用戶基礎。

2.2.3 CeDeFi 先驅Bouncebit

BounceBit 是一個專注於為比特幣資產賦能的創新區塊鏈平台, 透過中心化金融( CeFi ) 和去中心化金融( DeFi ) 的融合, 以及再質押( Restaking ) 的策略, 將比特幣從一種被動資產轉變為加密生態系統中的積極參與者。

BounceBit 的特點:

BTC 再質押:BounceBit 允許用戶將比特幣存入協議, 透過再質押獲得額外收益。這增加了資產的流動性和收益機會。用戶可以將多種類型的鏈上比特幣資產存入BounceBit, 包括原生BTC、WBTC、renBTC 等。

雙幣PoS 共識機制:BounceBit 採用BTC+BB(BounceBit 原生代幣) 的混合PoS 機制進行驗證。驗證者同時接受BBTC(BounceBit 發行的比特幣代幣) 和BB 代幣作為質押, 增強了網路的彈性和安全性, 同時擴大了參與者基礎。

BounceClub :BounceBit 提供BounceClub 工具, 即使沒有程式設計基礎的使用者也能創建自己的DeFi 產品。

流動性託管:BounceBit 引入流動性託管的概念, 使抵押的資產保持流動性, 並提供更多收益機會。

這有別於傳統的鎖倉模式, 為使用者帶來更大彈性。

BounceBit 透過創新的再質押模式和雙幣PoS 共識, 為比特幣持有者提供了更多的收益機會, 並推動了比特幣在DeFi 生態中的應用。其流動性託管和BounceClub 工具, 也使得DeFi 開發變得更加簡單和友好。

2.2.4 穩定幣新星Yala

Yala 是BTC 上穩定幣和流動性協議, Yala 透過自主搭建的模組化基礎設施,讓其穩定幣$ YU 能夠在各種生態之間自由、安全地流動,釋放BTC 流動性,為整個加密生態帶來巨大資金活力。

核心產品包括:

· 超額抵押穩定幣$ YU : 該穩定幣透過超額抵押比特幣生成,基礎設施不僅基於比特幣原生協議,還可在EVM 及其他生態系統中自由、安全地部署。

· MetaMint :$ YU 的核心組成部分,使用戶能夠便捷地使用原生比特幣在各個生態系統中鑄造$ YU ,將比特幣的流動性注入這些生態。

· 保險衍生性商品:在DeFi 生態系統內提供全面的保險解決方案,為使用者創造套利機會。

Yala 的一系列基礎設施和產品服務於其願景——將比特幣的流動性引入各個加密生態。透過$ YU ,比特幣持有者可在各種跨鏈DeFi 協議中賺取額外收益,同時維持比特幣主網的安全性和穩定性;透過治理代幣$ YALA , Yala 實現各產品和生態的去中心化治理。

2.2.5 百花齊放的Wrapped BTC

WBTC

Wrapped Bitcoin ( W BTC ) 是一種將比特幣( BTC ) 與以太坊( ETH ) 區塊鏈連接的ERC -20 代幣。每個W BTC 都由1 個比特幣作為支持, 確保了其價值與BTC 價格掛鉤。 W BTC 的推出使得比特幣持有者能夠在以太坊生態系統中使用其資產, 參與去中心化金融( DeFi ) 應用。這極大的提升了比特幣在DeFi 領域的流動性和使用場景。

W BTC 一直是Wrapped BTC 的龍頭,但是在8 月9 日, W BTC 託管機構BitGo 官員與BiT Global 的合資企業計劃將W BTC 的BTC 管理地址遷移至合資企業多簽,表面上本是一件普通的企業合作,卻因為BiT Global 背後正是孫宇晨實控而引起軒然大波。 MakerDAO 第一時間發起了『減少W BTC 擔保品規模』提案,要求核心金庫中WBC 相關擔保額降至0。市面上對於W BTC 的顧慮,也給了新型態的Wrapped BTC 新的機會。

BTCB

BTCB 是Binance Smart Chain 上的一種比特幣代幣,允許用戶在BSC 上進行交易和使用。 BTCB 的設計旨在提高比特幣的流動性,同時利用BSC 的低交易費用和快速確認時間。

Binance 正在積極擴展BTCB 的功能,並計劃在BSC 上推出更多與BTCB 相關的去中心化金融( DeFi )產品。這些新產品將包括借貸、衍生性商品交易等,旨在提升BTCB 的使用價值與流動性。 BTCB 在BSC 上的應用已得到多個DeFi 協定的支持,包括Venus 、 Radiant 、 Kinza 、 Solv 、 Karak 、 pStake 和Avalon 等。這些協議允許用戶使用BTCB 作為抵押品進行借貸、流動性挖礦和穩定幣鑄造等操作。

Binance 希望透過這些措施增強BTCB 的市場地位,並推動比特幣在BSC 生態系統中的更廣泛應用。 BTCB 的引入不僅為比特幣持有者提供了新的使用場景,也為BSC 的DeFi 生態系統注入了更多的流動性。

dlcBTC (現iBTC )@ibtcnetwork

iBTC 是一種基於離散對數合約( DLC )技術的比特幣資產,旨在為用戶提供一種安全、隱私保護的方式來創建和執行複雜的金融合約。其核心特點是完全去中心化,使用者在使用dlcBTC 時無需依賴第三方託管或多簽機制,確保使用者對其資產的完全控制,從而降低了中心化帶來的風險。此外, iBTC 的安全性得益於其獨特的自我包裝機制,用戶的比特幣始終處於其控制之下,只有原始存款者才能提取資金,這有效防止了資產被盜或被政府沒收的風險。

iBTC 也利用零知識證明技術,增強了交易的隱私性和安全性。用戶可以在合約中執行複雜的金融交易,而不必公開交易的具體細節,從而保護個人資訊。透過這種創新機制, iBTC 讓比特幣持有者能夠參與去中心化金融( DeFi )活動,同時保持對資產的所有權和控制權。

i BTC 是所有Wrapped BTC 中最去中心化的解決方案,其在商業化的過程中可以解決中心化託管不透明的問題。

除了以上的Wrapped BTC 解決方案以外,還有F BTC 、 M - BTC 、Solv BTC 等多種多樣的BTC 解決方案。

三、結語:

比特幣誕生至今已經有15 年,比特幣已經不只是一個數位黃金,而是一個2 兆美元金融體系,一批又一批的Builder 在前赴後繼的拓展比特幣的邊界,並且延展成為一個新的賽道- BTCFi 。我們有以下的判斷:

1.金融的本質是資產的跨時間和空間的調配,典型的跨空間調配:借貸、支付、交易等典型的跨時間調配:質押、利息、選擇權。隨著比特幣市值到達2 兆美金,圍繞比特幣跨時空調配的需求逐漸湧現,形成BTCFi 場景。

2.比特幣即將成為美國國家儲備,將進一步成為國家和機構的配置資產,會形成大量圍繞比特幣的機構級金融需求,譬如借貸、質押等,產生機構級的BTCFi 項目;

3.比特幣資產發行、二層網路、質押等底層基建完善後也為BTCFi 的場景鋪平了道路;

4.比特幣網路的TVL 約20 億美元(已計入L2 和側鏈),僅佔比特幣總市值的0.1%,而以太坊為15.7%, Solana 為5.6%,我們認為BTCFi 仍有十倍成長空間。

5. BTC Fi 圍繞比特幣的兩大方向展開,一、提升比特幣的生息屬性,代表項目有Babylon 、 Solv 、 Echo 、 Lombard 、 Lorenzo 、 Corn 等;二、提升比特幣的流動性,代表項目有Wrapped BTC 、 Yala 、 Avalon 等;

6.隨著BTCFi 的發展,比特幣將從被動資產變成主動資產;從非生息資產變成生息資產。

7.對比黃金的歷史,20 年前黃金ETF 的推出推動了黃金價格上漲了7 倍,其本質是把黃金從一種被動資產變成了金融資產,可以基於黃金ETF 開展更多金融業務。今天BTCFi 也賦予比特幣時間和空間的金融屬性,提升比特幣的金融場景和價值捕獲,從長期來看,對比特幣的價值和價格提升有巨大影響。