Photo by Ben Sweet on Unsplash

作者:田鴻飛,遠望資本原文: 《遠望資本田鴻飛:鏈上聲譽行業分析》

互聯網的發展從90年代的“在互聯網上你不知道對方是條狗”的匿名時代發展到2004年Facebook創立以後的實名時代,而基於區塊鏈的價值互聯網,目前仍然處於匿名時代。

互聯網上匿名有著充分理由的存在,但是實名的應用將會驅動互聯網從信息分享工具深入到電子商務等利益攸關的領域。同樣的,區塊鏈價值互聯網如能從匿名過度到實名,可將價值互聯網的應用場景帶入到更深入的應用場景。

互聯網上面的ID經常由發行的網站管理,比如,一個論壇可以根據用戶的發帖和是否騷擾用戶來對ID進行處罰;不同的互聯網ID以及關聯的數據被分散在對應的ID發行網站;而區塊鏈上的DID經常由物體自主產生,其與其他ID交互的數據透明公開的存在在網絡上面。

我們需要區分,有些人認為個體瀏覽網站的行為歸為個人數據,不屬於個體與個體的交往,應該不屬於信譽分的一部分。但是如果將網站看作一個個體,那麼訪問網站的行為應該屬於信譽分的一部分。因此,區分個人行為數據和個體交往數據,需要信譽分行業認真考慮,畢竟,個人申請銀行貸款和個人消費記錄作為個人與金融機構的交互都被計算為信用分。如何區分個人數據和信譽計算數據?如何在計算信譽分的時候保護用戶隱私?

身份(ID)是社會的基礎設施,人自出生就被國家賦予身份。在不同的社會場景下被不同的機構賦予不同的身份,包括護照、駕照,工作證等。身份作為外部識別的手段,是社會交往的基礎。當然,如果一個人生活在原始深林裡面,將不會需要身份。所以,社會場景是身份存在的需求方,不需要社會交往就不需要身份。財產權作為人權最重要的一部分,擁有了身份,才會擁有財產權。

聲譽作為第三方對身份的評價系統,是社會交往的潤滑劑。一個新生兒的社會聲譽為0,但是隨著他與社會交往的進行,每一次和社會等交互行為,都會留下痕跡,現實社會中這些行為包括駕駛記錄、犯罪記錄、貸款記錄、消費記錄。

元宇宙社會中,由於所有行為都已經數字化,因此會累積更多的數據。現實社會中受到收集數據成本的限制,聲譽主要應用於金融領域,被稱為個人信用,歷史已經證明,沒有個人信用的社會發展會遇到很大挑戰。在元宇宙裡面,大量數據的易得和低成本的計算能力,將個人聲譽的應用擴展到更廣泛的領域,因此稱為信譽分。

在現實社會不可能對每個物體收集數據和計算信譽分,在網絡社會,由於每個物體都可以被分配身份,只要這個物體和第三方產生交互,有信譽分應用的理由,就有可能對該物體計算信譽分。在現實社會中,一般只有真實身份才有信用分;而在元宇宙裡面,一個物體允許擁有很多身份,因此可以針對每個身份擁有不同的信譽分。

就像信用分和身份證聯繫在一起,和信譽分緊密聯繫的一個概念是DID。不同於身份證由中心管理的機構、國家來發行,因此容易收集數據。由於DID由物體自己生成,正如DID讓個體擺脫了對中心化ID管理機構的控制,允許自己給自己生成ID;鏈上聲譽系統給予了用戶塑造自己的機會,讓用戶擺脫了對中心化信用評級機構的依賴,當用戶對自己的信用分評級不滿意的時候,鏈上聲譽的用戶將可以根據透明開源的信譽算法來調整自己的行為或者補充提交更多的數據來提高自己的分數,或者乾脆選擇有利於自己的或者信譽更高的評級機構。

信譽分和信用分一樣,需要數據收集,數據模型,個體評分,應用場景,再次反饋到數據收集,循環往復。

一、什麼是鏈上聲譽?

指根據某個DID與第三方個體交往的數據,輸入聲譽數學模型計算得出的一個數值。

由於元宇宙裡面所有的物體都可以擁有DID,因此DID之間的交互行為都可以屬於聲譽系統數據的收集範圍;比如用戶訪問一個網站,用戶作為一個DID和網站DID的交互。

數據可以包括鏈上數據和鏈下數據,對於鏈下數據,為了保護用戶的隱私,一般會採用隱私計算和ZK驗證。

由於一個物體可以擁有多個DID,因此一個物體可以擁有多個聲譽分;但是這和web2的每個網站對每個ID擁有不同的信譽分不同,web3的信譽分由用戶控制來選擇是否關聯多個DID來加強分數,而web2的數據分散本質決定了沒有聯合的可能性。

聲譽分作為一個數值,只是為了方便應用和大家的交流,在數字世界,聲譽分可以更複雜的數據結構包裝成NFT根據應用場景來實現。

Twitter的粉絲數是聲譽系統的基礎表現形式,代表了個人的網絡影響力。但是大量的買粉造成的對這個數字的操控。因此,防操控機制是信譽分設計的挑戰。聲譽的分數可以包括主觀和客觀兩種評價體系。

二、傳統信用分行業

在2015年,美國國會認定FICO壟斷了美國信用分評級市場。 FICO服務了90%的借款人,但是卻無法對4500萬美國人進行信用評估。現有的信用評級行業具有以下缺陷:

-現在評級機構和評級體係因為依靠線下的和傳統的數據收集,因此其業務範圍受到了國界的限制,這和大量的跨境貿易、電子商務以及大量移民的需求相矛盾;

-現有的評級體系完全依賴於歷史數據,對於新主體非常不友好;

-由於放貸人無法對跨國的申請人進行信用評估,因此限制了發達國家向發展中國家貸款;

-申請貸款的時候,申請人不得不提供大量的隱私信息(使用過lendingclub的用戶都可以體會到),這些信息經常被複製和濫用;

-信用評分機構在很多國家都被少數機構壟斷,對於借貸雙方都非常不友好;

-現有的信用評級機構完全跟不上數字經濟的發展,舉例來說,一個朋友曾經通過自己的數字錢包來作為資金證明獲得申請認購房子的權利,但是信用評分機構不會考慮傳統資產外的資產。

三、應用場景案例

中心化網站場景下的信譽分經常通過勳章、特權或者返利激勵用戶的行為。 Google和Facebook對個體行為數據的監控和分析,我們很容易將單個用戶歸類,以便於平台公司將廣告銷售精準的定位到用戶。

在web3裡面,雖然用戶和區塊鏈的所有交互都記錄在區塊鏈上,但是由於web3公司的初級形態(或者說對於去中心化和用戶隱私的尊重),我們反而在web3社會裡面缺乏對用戶的分析。因此對web3的應用擴展造成了很大的障礙。通過建立保護隱私的用戶信譽分體系,我們可以解決或者緩解以下問題:

1. web3的發展的動力和核心是社區和共識。但是由於匿名,web3社區的發展經常被薅羊毛黨以及鯨魚所操控,容易受到Sybil的攻擊。 DID基礎上的信譽分將會提高DAO的工作有效性,空投的效果。

雖然BrightID,WorldCoin等項目努力通過驗證真人來消除Sybil攻擊,但是我們知道這些真人驗證只是增加了攻擊難度(畢竟可以收集和控制很多人的身份),無法真正消除攻擊。但是通過信譽分來消除Sybil的攻擊將會更加有效,畢竟建立信譽的難度要遠遠高於收集和控制很多ID。

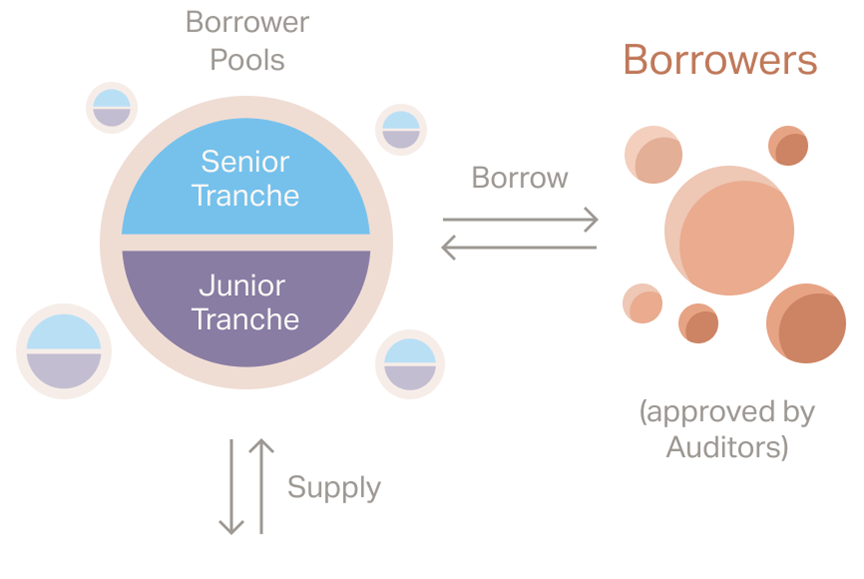

2. 可以提高DeFi的資金效率。雖然DeFi的無許可促進了金融平民化,但是其高質押率和無KYC限制了DeFi的進一步發展。現在一些新型的DeFi協議通過中心化審核的名單提供低質押率和無抵押的貸款,比如:Maple Finance,但是這依賴於中心化機構的審核因此其服務的範圍非常有限,限制在Jump等少數客戶;另外,Compound和Aave創建了像Compound Treasury或Aave Arc這樣的單獨的資金池,針對可以在美國監管制度下合規的機構投資者。

3. 可以減少互聯網的SPAM。用戶可以選擇只接受來自信譽分高於某個分值的DID的消息或者郵件。

4. TrueFi(帶有鏈上信用評分的無抵押貸款)。在元宇宙裡面,雖然缺少物理世界的針對肉體的法律手段,但是,如果一個用戶的信譽分因為不良行為而降低,足夠影響這個用戶在元宇宙的活動,那麼元宇宙裡面的信用貸款就有可能。

四、鏈上聲譽數據來源

根據人的行為可以分類為創建的、貢獻度、獲得的(earned)、擁有的。不同於物理世界和web2中,ID的行為數據通常綁定在一個特定的場景,並且只能被場景的擁有平台所擁有和解釋;web3的開放特徵允許所有人參與解讀任何ID的行為數據和場景的關係。從另外一個維度,數據可以分為用戶主動獲取(比如poap)或者被動獲取(比如linkedin用戶自己的互相評價,用戶可以給另外的ID發一個NFT證明該用戶具有某個成就)。

總結來說,鏈上聲譽的數據來源除了可以通過DID的Verifiable Credential機制來引入傳統的信用分比如FICO之外,還可以整合用戶的web2和web3的行為數據,為區塊鏈,元宇宙以及跨國的應用場景服務。

1. web2的應用數據

社交信譽分,包括Facebook身份和社交網絡,Twitter賬戶和社交網絡,LinkedIn賬戶和社交網絡,github賬戶和參與的項目,discord賬戶以及用戶等級,gitcoin的參與度。

2. 協議忠誠度指標

根據用戶使用協議的程度,參與治理投票的行為,擁有協議代幣的歷史時間來計算該指標,並且賦予用戶對應的收益,投票權重和質押率。

3. 公鏈忠誠度指標

根據用戶的公鏈賬戶歷史和使用頻次,以及跨鏈頻次等來判斷用戶參與公鏈的程度。

4. NFT忠誠度指標

根據用戶參與購買的時間,持有的時間長短和交易頻次來判斷用戶對NFT項目的忠誠度。

5. 行業簡歷

就像通過github來判斷一個程序員參與開源軟件的程度,我們可以通過用戶參與區塊鏈的行為數據來作為用戶的行業簡歷。

6 空投分

通過跟踪用戶參與空投以及是否很快賣掉空投的代幣來判斷用戶是否是投機還是忠誠用戶,是否值得獲得空投。

7. 完成某些任務或者參與活動獲得的勳章。

五、各種玩家對比

1. Violet

用來認證鏈下的ID。

2. Koodos

通過用戶收集的內容來描述用戶自己。

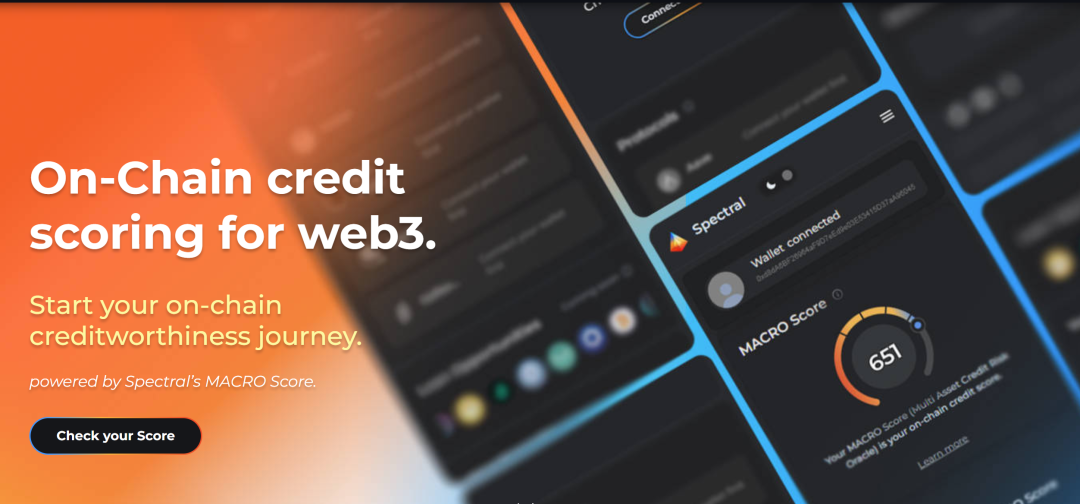

3. Spectral

Web3 信用風險評估基礎設施Spectral 完成2300 萬美元融資,General Catalyst和Social Capital領投,Samsung、Gradient Ventures、Section 32、Franklin Templeton、Circle Ventures、Jump Capital等參投。迄今為止,該公司已籌集了約3000萬美元。

Spectral 建立了一個相當於傳統FICO 評分的鏈上評分,稱為多資產信用風險預言機(MACRO)評分,允許用戶通過其平台檢查鏈上評分。融資將用於建立其信用評分網絡並逐步擴大規模。

Spectral是一個可編程信譽協議,通過信用風險分析促進鏈上的資本效率。作為一個完全可編程和可組合的金融基礎,Spectral的信用評分允許無許可執行現有金融應用程序,如信用委託和證券化債務,並為利用鏈上交易歷史建立用戶信用的創新實施奠定基礎。

Spectrum的第一款產品代錶鍊上信用的MACRO(多資產信用風險預言機)評分,基於鏈上借貸歷史、清算歷史、欠款和償還金額、信用組合和信用歷史長度,為貸款人提供了一種改進的機制來評估借款人風險。

同時,Spectrum 引入了代表用戶鏈上交易歷史的不可替代信用(NFC) 概念,NFC 允許用戶捆綁錢包並將其鏈上交易歷史同步到單個可組合資產(erc-721)。 MACRO 分數與NFC 配對可產生一種新的可編程信用資產類別框架,作為可組合資產的鏈上交易歷史在整個web3 生態系統中引入了一種超越金融應用程序的新原語。

融資歷史:2021-11,宣布完成675萬美元融資,Polychain Capital領投,Galaxy Digital、ParaFi Capital等參投。

4. Noox Noox

是一個供Web3 用戶基於鏈上操作鑄造徽章的平台,允許任何人將任意規則編程到徽章標準中(例如交互數量、交互金額、交互類型),並允許其他人在符合條件的情況下領取它們。這些徽章將是無法轉讓的SoulBound NFT ,支持任何人將鏈上交互標記為屬性或成就。通過簡單的徽章格式,用戶將能夠輕鬆地證明他們在鏈上的互動、參與和貢獻。

Noox認為,錢包地址中的數據是為用戶在Web3 上的生活創建真正的數字身份的關鍵,用戶擁有的NFT 就是唯一的標識符,用於指示他在加密和Web3 中的屬性、興趣和成就,並作為他們的鏈上身份來解鎖新的機會,其他應用程序和協議可以本地集成徽章並推動開放式創新。

融資消息: 2022-04,宣布完成200萬美元種子輪融資,Collab+Currency 領投,Electric Capital、Sfermion、SamsungNext、POAP和Alphanonce 參投。

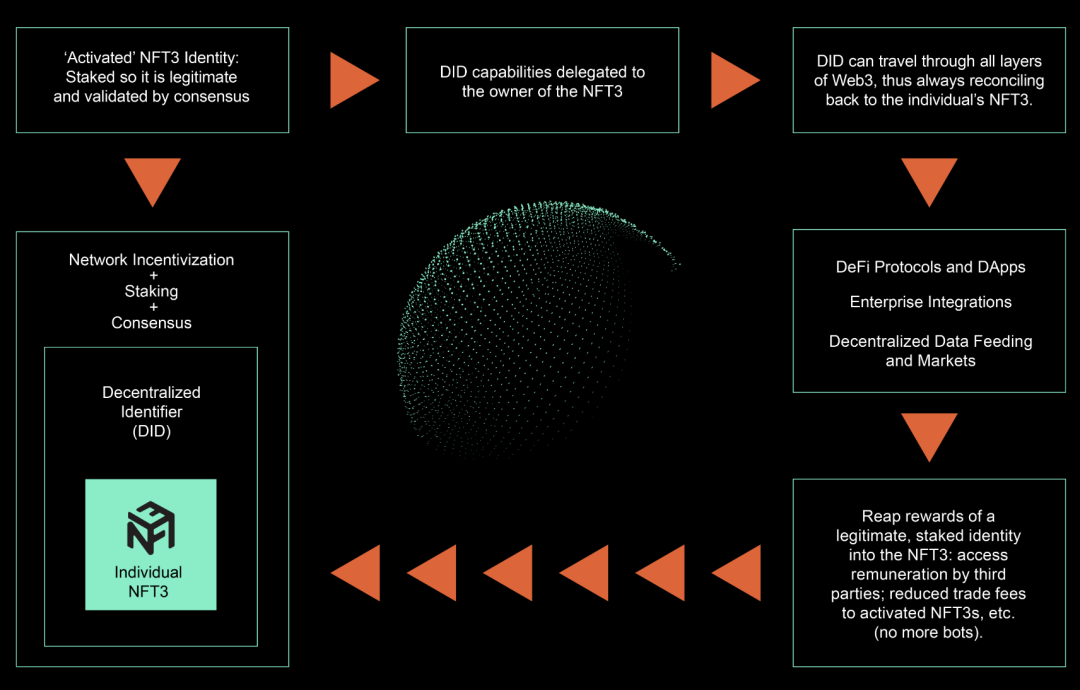

5. NFT3

NFT3是一個用於Web3和元宇宙門戶的去中心化身份和信用網絡,設計了一個質押激勵模型以應用於身份問題。它創造了Web 3.0中個人直接貨幣化路徑,並為Web 3.0 應用程序的複合級創作和創新提供了基礎設施組件,它可以將用戶條款價值與他們在不同項目、社交網絡、公司和機構的生活中的數據聯繫起來。

NFT3利用DID創建了Web3護照平台,並將創建用戶個人信用評分系統。 NFT3將允許用戶創建一個統一的身份,然後他們可以將其與任何Web 3.0 應用程序相關聯,以此解決虛擬身份的基本問題。這是通過創建用戶擁有的NFT 並將其包裝在DID 或分散標識符中來實現的,這些標識符可以在網絡上傳播,但始終返回到所有者的NFT3。

除了基於NFT 的DID 身份,NFT3 也將構建一個基於用戶綁定的社交賬號信息和多鏈地址信息的精密信用評分系統,稱為NCredit。用戶的NCredit 分數則反映了他的個人可信度——分數越高,用戶越可靠。同時,NFT3 用戶將在很多地方享受更高信用評分的好處,例如:鏈上治理中更高的投票權重;借貸時降低利率;貸款時抵押貸款利率更高;參與IDO 時的優先級和更多配額等。

6. Union Finance

是部署在以太坊和Arbitrum上的一個信用協議,它使任何地址都能夠以一種無需許可、加密原生的方式在鏈上積累信用額度,從而將信用協調為可用信貸的成本,為信譽良好但沒有大量資產可用於抵押的DAO或個人等提供了借貸敞口,提升了資金的流動性。其代幣UNION是使用Union協議獲得的不可轉讓的SBT,不能被購買或出售,只具有治理權。

7. Sismo

通過使用零知識證明向用戶的其他帳戶(如ENS 以及twitter 或github)頒發徽章(NFT)來建立其以太坊個人資料,並且用戶可以在保密的情況下將其聲譽匯總到公開資料中。這種方法很新穎,因為它展示了零知識證明如何在下一個加密領域發揮作用。

應用場景:

用例1:匿名證明持有NFT,訪問持有者社區

使用Sismo,用戶可以自己在Twitter 上分享的.eth ENS 名稱上創建一個ZK 徽章:“Cryptopunk 的所有者”,而無需透露使用哪個Cryptopunk 以及哪個以太坊帳戶(及其完整歷史記錄)來證明所有權。

然後,用戶可以使用這個標準化的(ERC1155) ZK 徽章來訪問令牌門控社區(例如私人不和諧頻道,使用我們的朋友在guild.xyz或collab.land構建的服務)。

用例2:DeFi

分數Sismo 還將提供定制的、更複雜的徽章。 DEX 交易者可以從多個私人交易賬戶中將“DeFi 分數”ZK 徽章鑄造到他們的主要鏈上交易賬戶。

這個DeFi 分數將是他們所有交易數據的聚合和計算的結果,例如“未清算的貸款總價值”。

用戶以後可以使用此證明以更好的借款利率獲得抵押不足的貸款,因為用戶證明了自己的可信度——僅此而已。

用例3:更好的治理

對於DAO,它也是一個很棒的工具。以Aave 社區為例,用戶可以通過Sismo 鑄造一個ZK 徽章:Aave 社區成員對應於“持有> 100 AAVE”、“投票超過10 個提案”或“創建提案”»。

用戶可以通過在Twitter 上顯示自己的.eth 名稱、提議時在Aave 治理論壇上或在自定義快照投票策略中使用它。

8. Coordinape

是Yearn 為DAO 推出的去中心化薪資管理系統,允許去中心化團隊和DAO 自動為貢獻者發放獎勵或贈款,而無需自上而下的管理或僱用HR。 Coordinape 是一個強大的工具,可以在DAO 的本地環境中追踪貢獻聲譽。 DAO 中的許多貢獻者可以評估彼此的工作,以判斷誰貢獻最多和創造了最大的價值,而在評估其他成員的工作時,往往評價的是工作質量和工作量而不是社會影響力。

9. Karma

是一個為DAO貢獻者而建立的聲譽系統,簡而言之就是結合社區成員在參與DAO中的表現,為每位成員賦予一個Karma分數,分數較高的即為積極貢獻者。通過Karma,DAO在一定程度上可以方便地篩選出活躍成員,同時積極貢獻者也將得到相應回報以及更好地被其他DAO發現。截至6月7日,與Karma合作的有ENS、Gitcoin、Aave、Compound、Balancer、Lido、Uniswap等25個DAO。

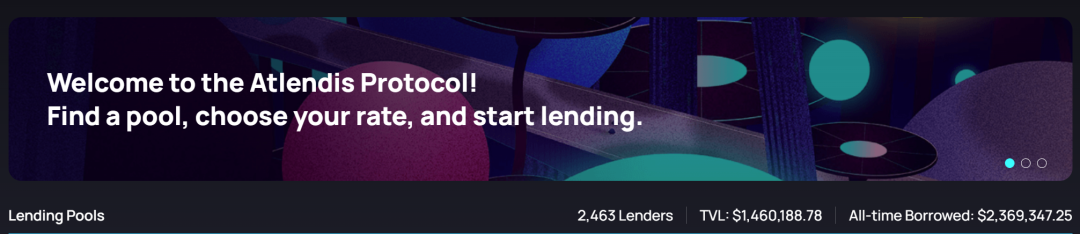

10. Atlendis

Protocol 是由Atlendis Labs開發的無抵押借貸協議,以解決目前超額抵押資金效率較低的問題。對於借款方(如Dapp、DAO等),Atlendis Protocol首先會進行審查,只有獲得白名單的才有借款的資格,其次,貸款方可以自定義借貸利率以及借款人,將可能獲得比傳統超額抵押借貸協議更高的APR。

Atlendis Protocol的靈感來自於2021年以太坊全球MarketMake黑客松,在2021年4月由ConsenSys的4位同事創立。

11. ARCx

是一個去中心化聲譽協議,允許用戶在去中心化金融世界中通過他們的鏈上行為釋放利益。 ARCx通過處理和評分大量數據,然後將其上傳到用戶的Passport(不可轉讓的NFT)來實現這一點。

ARCx根據每個DeFi Passport 持有者的信用分來量化其鏈上地址的信譽度。信用分將通過分析持有者的以太坊地址歷史活動來確定,其範圍設置為0 到999 分,該信用分確定了協議為用戶提供的抵押率。在申領Passport 後,用戶會受到激勵,通過在多個“遊戲”中最大化自己的分數來提高自己的鏈上聲譽,這樣他們就可以獲得各種好處,例如以更低的抵押率進行借貸。

ARCx通過為參與者提供一種無信任的方式來建立聲譽體系,並為其他協議和平台提供一種機制來識別、獎勵和進一步激勵良好聲譽,從而為web3服務。

12. Reputation DAO

是一種可驗證、去中心化和可編程的DeFi 信用評分系統,它可以映射鏈下數據,如AML/KYC、傳統信用評分和社交媒體數據,為Chainlink 預言機、DAO、智能合約協議及其用戶提供可信的中立信用服務,使個人能夠在與智能合約交互時利用其真實世界的金融數據和身份,以增強對特定賬戶風險指標的評估,並減少抵押貸款流程。

Reputation DAO通過以下方式來收集和分析信用數據:

第一,掃描並連接。 Reputation DAO 專注於掃描個人DeFi 賬戶、預言機和DAO 的數據。之後,再使用由Chainlink提供支持的去中心化預言機網絡,來連接所需的相關鏈下信用服務,例如身份服務、相關AML/KYC 檢查、FICO/Vantage 分數和相關社交媒體數據。

第二,分析和計算獲得數據之後,Reputation DAO 將對與個人賬戶、預言機和DAO 相關的掃描數據進行分析和排序。

第三,可視化。分析後的數據會被可視化,以便用戶可以使用並了解自己或他人的鏈上交互信息。賬戶、預言機和DAO 將能夠查看和檢查他們在鏈上的交易歷史,同時評估相關的信用指標。

13. Atem

是一個基於NFT 的群組社交平台,旨在通過NFT 把用戶連接起來,探索基於NFT 的社交網絡,並豐富NFT 資產與持有者,以及持有者彼此之間的關係表達。 Atem 平台上的群組基於個人擁有的Token 或NFT 形成,並與交易實現無縫結合。用戶根據自己持有的NFT,可以很方便的進入各種各樣的社群裡,並可以很方便的和群裡的人討論,或進行點對點交易。

所有群組和頻道都採取DAO 治理制式,由用戶共同決定社區的規則,比如決定群組名稱、徽標、用戶禁言,以及創建可跨dApps 使用的去中心化社區NFT。此外,Atem 平台的數據則以去中心化的方式存儲,並保證完全匿名和點對點加密。

2022年5月23日,多鏈Web3社交協議Atem Network正式上線AtemChat公測。

14. Sublime

與典型的信用檢查不同,Sublime將讓用戶利用他們的數字身份來獲得抵押不足的貸款。除了社交媒體資料外,Sublime還將支持加密和NFT作為抵押品。

15. 本體的Oscore

已經開始搭建鏈上的信譽體系。 Oscore會通過你的鏈上行為以及資產統計來計算出你的鏈上信用分數。而這個分數也會影響到你參與Defi項目的利率以及抵押借貸時的抵押率。

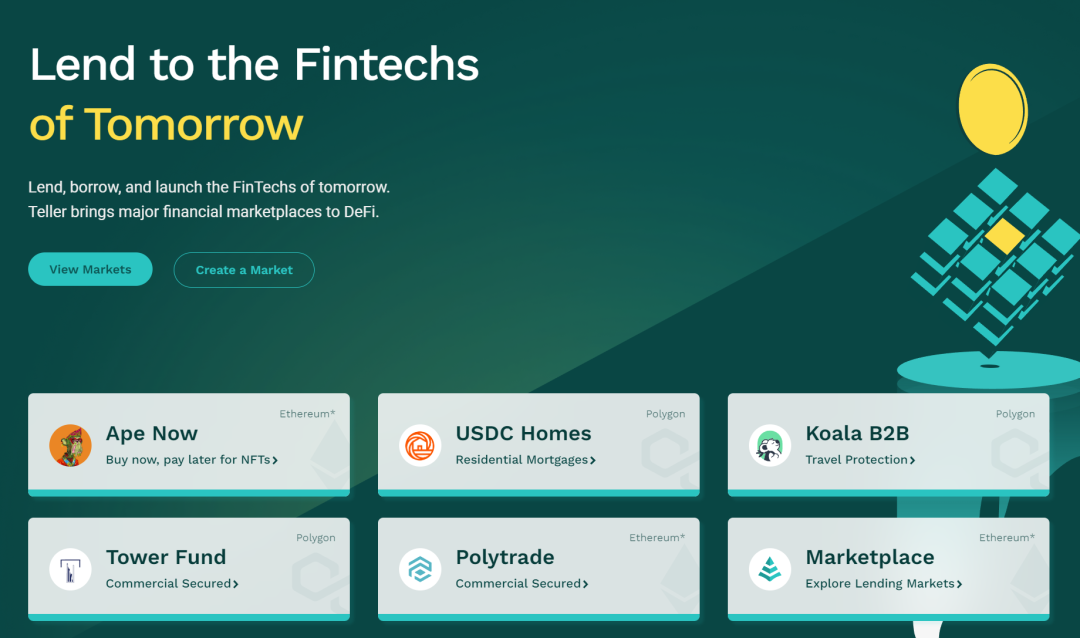

16. Teller Finance

通過Mina的零知識證明技術,可以驗證用戶的信用分是否大於一定的閾值,以決定是否放貸給該用戶。用戶登錄提供信用分查詢的網站,在本地生成零知識證明,證明其信用分大於一定的閾值,並且將這個證明上鍊。在這個過程中,用戶不會暴露自己的信用分數、社保號等一切隱私信息。

17. MetaFinance

也在佈局身份系統的生態。 MetaFinance將採用原生鏈上數據記錄來定義身份的profile,而就用戶鏈上的Profile(借還記錄、轉賬記錄等)來開闢更細分的應用場景。

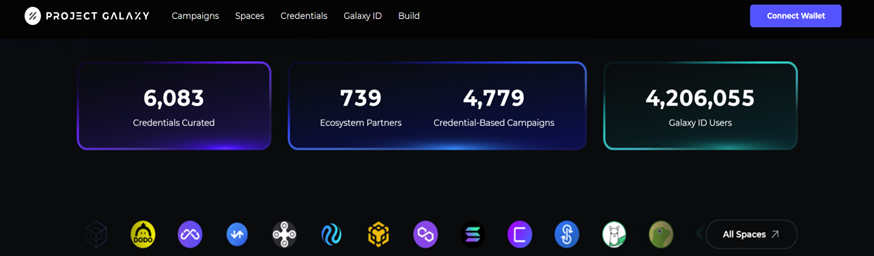

18. Galaxy

Galaxy是一個proof of achievement,包含線上和線下的數據,線上的憑證自動生成的,例如:uniswap和opensea交易員,成為成為鏈上LinkedIn。

Galaxy提供了開發包,項目方可通過Project Galaxy 的NFT 基礎設施與鏈上憑證數據網絡構建和分發NFT 徽章,來對社區成員進行管理。官方稱之為Galaxy OAT(鏈上成就代幣),這記錄了用戶的所有成就。這些用戶行為數據形成的憑證大有用處,相當於自身的個人簡歷標記用戶著曾獲得的成就。對於普通用戶來說,可以使他人可通過用戶過去的成就更加了解自己。對於開發者來說,除了上文舉例的評判信用進行發放貸款、公會憑藉憑證招納人才之外,還可獎勵社區貢獻者。以及根據用戶的具體行為,對用戶有一個基礎判斷,從而準確的定位到目標客戶。所有OAT NFT 的元數據都將存儲在由IPFS 和Filecoin 提供支持的NFT.Storage 上。官方表示迄今為止,已有100 多個合作夥伴在Project Galaxy 上發起了500 多個活動。目前Project Galaxy 有3000 多個credential 標籤,完成了3000 多個基於信用的活動。

Project Galaxy 前段時間宣布完成1000 萬美元融資,其中有許多知名投資方,由Multicoin Capital 和Dragonfly Capital 領投。目前該項目支持Ethereum、Polygon、Fantom、Solana、BNB Chain、Arbitrum 和Avalanche 七條公鏈。

19. poap、layer3.xyz、rabbithole

這些項目的統一特徵是利用代幣來激勵用戶參與某些協議,很大程度上像代幣版的affiliate marketing(網盟)。

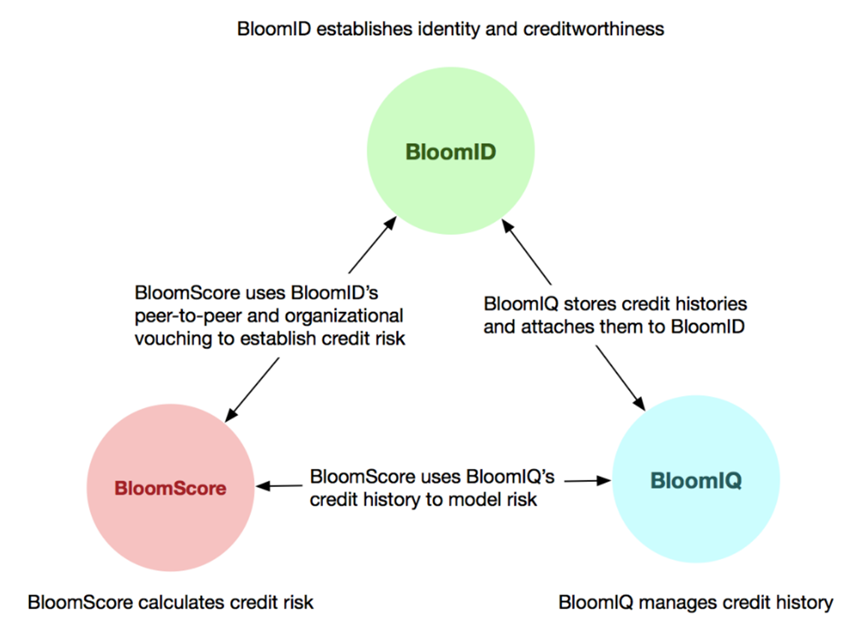

20. Bloom

2018年成立,基於以太坊和IPFS的去中心化的信用分項目(其信用分稱為BloomScore),通過聯盟網絡驗證用戶的身份,通過credit staking機制互相背書建立信任網絡。 Bloom不僅僅服務加密行業還與傳統信用行業競爭服務傳統行業,相對於傳統信用公司包括FICO,Bloom的競爭優勢包括針對現存信用行業存在的問題提出解決方案,包括用戶的信用分無法跨境,信用的評估只通過歷史數據,貸款人無法評估跨境申請人,貸款申請人的資料無法保護隱私,以及信用數據被壟斷。

Bloom協議包括BloomID,BloomIQ(BloomID的借貸記錄),BloomScore(信用分)。

發了ERC20代幣,BLT提供了消費者版,企業版,以及開發者版。對於消費者提供:和Transunin共同提供免費的信用分監控服務;免費的身份保護和報警服務。

21. TrueFi

成立於2018年的最有影響力的區塊鏈信用貸款協議,現階段聚焦向交易機構提供穩定幣的無抵押借貸服務,未來將向公司和個人發放無抵押貸款。發行了TRU代幣,成立SAFU基金來保護用戶資金,支持協議到協議貸款。建立了TrueFi Creditworthiness Score來評估借款人的信貸額度和利率水平。該信用分的評估維度包括:

公司背景:包括合規,法務和財務;

還款歷史:現階段只包括TrueFi中的還款歷史,未來會擴展到更多的數據來源;

運營和交易歷史:包括加密和傳統金融領域的交易數據;

AUM:管理資產規模,資產類型以及託管公司;

信用指標:包括槓桿率,流動性和風險敞口;

貸款審批分為TRU代幣質押人投票和評分委員會投票兩個階段;

所有貸款都是固定利率和固定期限。

至今為止總發行貸款16.8億美金,top5借款人借了10億美金,集中度很高。至今為止0壞賬。團隊78人。這個行業的其他競爭對手包括Maple Finance,GoldFinch,Clearpool,Atlantis Loans。

22. Goldfinch

一個去中心化的貸款協議,允許放貸人給印度,墨西哥,尼日利亞,以及其他東南亞國家的線下用戶貸款,這些用戶可以支付10%以上的利息,並且和加密貨幣行情沒有相關性。放貸人分為優先劣後級,由劣後人對申請貸款人進行評估。該項目的投資人包括a16z,coinbase,以及一些有影響力的個人。

22. Velocity Network

正在計劃建立一個職業記錄倉庫,允許用戶將他們的技能和經驗儲存上鍊。從文檔中看來,Velocity Network 似乎正在計劃建立自己的區塊鏈,所以在搭建實際應用前還需要許多準備工作。職業記錄將由機構發布。然而,白皮書中提到將集成自由職業者平台以檢索過往數據。 Velocity Network 的目標客戶/用戶是機構,因為他們將主要受益於檢查申請人錢包中的驗證細節。

23. Credly

提供可在其平台上驗證技能的數字徽章。這是一個偉大的且朝著正確方向前進的想法,但它並不是一個去中心化的解決方案,而且其只涵蓋了特定機構的證書。本文件所描述的開放的生態系統的好處在於其為創新者和潛在的新驗證方案保持開放,從而可將所有經驗和技能包含在簡歷中。

24. hive.one

由一群有加密意識的研究人員、工程師、設計師等開發的一個算法平台,為用戶的社交渠道提供相關性評分;首先從twitter 開始建立基線評分機制peoplerank,工作原理類似於google 的pagerank,但該算法並沒有將相關性得分應用於網頁,而是將該得分應用於通過社交渠道發送的對話或消息;

25. MetaVisa

web3度信用分協議MCS,為用戶提供特權,低貸款利率以及勳章。

參考文獻Reference

https://www.theblockbeats.info/news/29387

https://future.com/decentralized-identity-on-chain-reputation/

https://future.com/reputation-based-systems/

https://nansen-alpha.docsend.com/view/yzsx3ufcuyxf2x4v

https://nansen-alpha.docsend.com/view/gkwmq8e3uzwtafpg

https://bloom.co/whitepaper.pdf

https://www.theblockbeats.info/news/26065

https://www.jinse.com/blockchain/1404722.html

https://kermankohli.substack.com/p/arcx-one-year-later