作者:Route 2 FI

編譯:Luffy,Foresight News

如果你擁有了可以改變生活的未實現利潤,請聽我一句:你需要賣掉它。這不只是一個建議,也是我從慘痛經驗中學到的教訓。在我職業生涯的早期,我一直猶豫是否要了結獲利,我為每一次猶豫不決感到後悔。名義財富可能會隨著我們交易旅程而不斷變化,但基本原則保持不變。

我逐漸明白的一件事是,在足以改變生活時賣出,你會獲得一個無法用金錢衡量的好處:永久改善你和身邊人的生活。想像一下,點擊「賣出」就能夠立即改善你的生活處境。這很美妙!如果你有這樣的機會,我強烈建議你抓住它。

我知道等待最佳賣出時機是多麼誘人:相信只要再撐一段時間,就能獲得更多利潤。但事實是:最佳時機只是幻想。我認識的最成功的交易者並不是透過完美把握每個高峰時機而達到今天的成就的;他們是透過持續獲利和保持流動性而獲得成功。他們很早就明白,賣成現金是這場遊戲中生存的必要條件。

我最看得開的認知之一是,機會永遠都有。這種心態有助於緩解交易者在考慮賣出時經常會感到的錯失恐懼。是的,放棄表現良好的頭寸可能會讓人感到不干,但請記住:出於FOMO 而持有它從長遠來看會讓你付出更多代價。

我經常思考達到「逃逸速度」意味著什麼:即你的財務狀況允許你承擔有計劃的風險而不會危及你的生活穩定性。一旦你達到了那個水平,那時你才能開始真正玩遊戲並全力以赴。

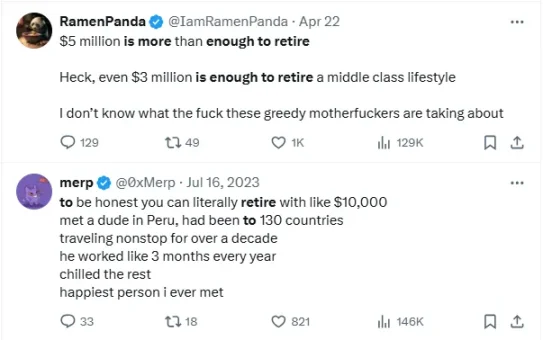

多少錢才夠退休?

身為一個一直在考慮退休的人,我常常想:多少錢才算夠?雖然媒體經常吹噓這需要一個天文數字,但我相信,對我們許多人來說,100 萬到200 萬美元可能是最佳選擇。原因如下,讓我們先從TradFi 的角度來看這個問題。

2022 年,65 歲或以上人士的平均退休帳戶餘額僅為232,710 美元。所以,突然擁有100-200 萬美元並不少,不是嗎?事實上,只有約3.2% 的退休人員儲蓄超過100 萬美元。

好的,我知道了,讀這篇文章的你年過65 歲的可能性不大,你想在65 歲之前就退休。當我第一次聽到美國人認為他們需要146 萬美元才能舒適地退休時,我感到震驚。但後來我意識到一件至關重要的事情:這個數字是一個平均值。每個人的需求可能大不相同。

讓我們考慮一下4% 規則,這是一條常見的退休計畫準則。如果存了200 萬美元,每年可以提領8 萬美元。對許多人來說,這足以過著舒適的生活。你的退休需求在很大程度上取決於你想要的生活方式。你打算環遊世界,還是滿足於更簡單的樂趣?勞工統計局報告稱,2021 年65 歲及以上人士的平均年支出為52,141 美元。 100-200 萬美元的儲蓄可以輕鬆支付這筆費用。

選擇退休後居住地會大大影響你的財富使用。 100 萬美元的退休金在紐約市可能感覺很緊張,但在小城鎮或國外卻能提供奢華的生活。

心理因素

知道自己有100-200 萬美元的存款可以減輕很多財務壓力,讓你真正享受退休生活。

歸根結底,100-200 萬美元是否足以退休取決於你的個人情況。對我們許多人來說,這不僅僅是足夠的錢,這比我們夢想的還要多。關鍵是要儘早開始儲蓄,量入為出,專注於真正能為你的生活帶來快樂的事。請記住,退休不僅僅是關於錢,也關於創造你喜歡的生活,無論銀行裡有沒有數百萬美元。

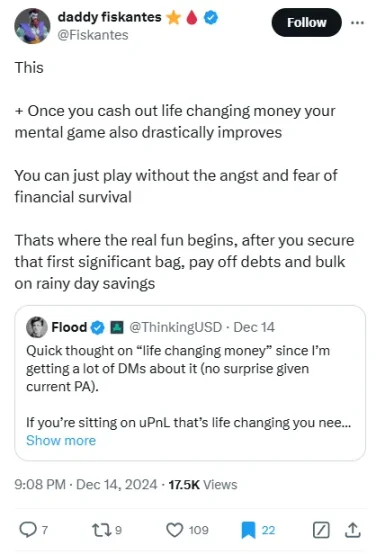

我理解Fiskantes 上面說的話。一旦你已經將改變生活的錢存入銀行或投資房地產等,你就可以輕鬆參與市場。

我所說的輕鬆是什麼意思?好吧,我並不是說比較容易賺錢,我是說你的心態比較放鬆。你可以從容地做出更好的決定,只讓交易來找你。而且,即便你輸了,你至少不會失去一切,因為你已經有保障了。

正如Fiskantes 所說:「真正的樂趣就從這裡開始」。從這個意義上來說,這個週期對我來說更有趣。如果一切都歸零,那麼至少我還有一個安全的依靠。話雖如此,有些人在壓力更大的情況下工作效率更高,但我認為對大多數人來說並非如此。