資料來源:http://RWA.xyz

RWA 賽道總資產的真實規模

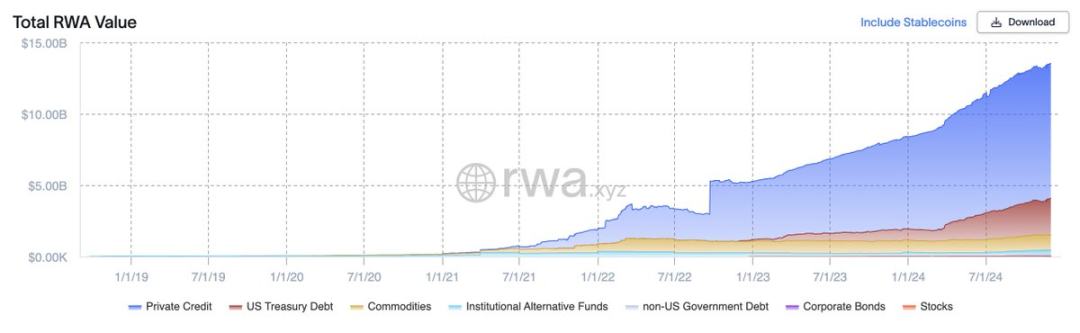

機構研究報告中萬億美元規模RWA 賽道,不含穩定幣項目,即只包含私人信貸、美債、大宗商品、機構另類基金、非美國債、企業債券、股票在內的嚴格意義RWA 的資產總規模,截至12 月1 日為$13.55B。

而穩定幣項目的資產總規模,為$192.78B。

當然,RWA 狂熱派可以爭辯說,USDT/USDC 穩定幣的底層資產~90% 都是短期美債,去中心化穩定幣USDS(原來的DAI)的底層資產,也有很大一部分是短期美債。它們與ONDO 的USDY、Elixir 的deUSD 的機制相似,只是USDT/USDC 的發行商Tether 和Circle 公司不分配底層資產美債收益。

個人以為這種說法的邏輯沒有問題,所以廣泛意義上RWA 賽道總資產的真實規模,應該為$206.33B,已經實現萬億美元規模目標的20%。

RWA 賽道的資產規模分佈

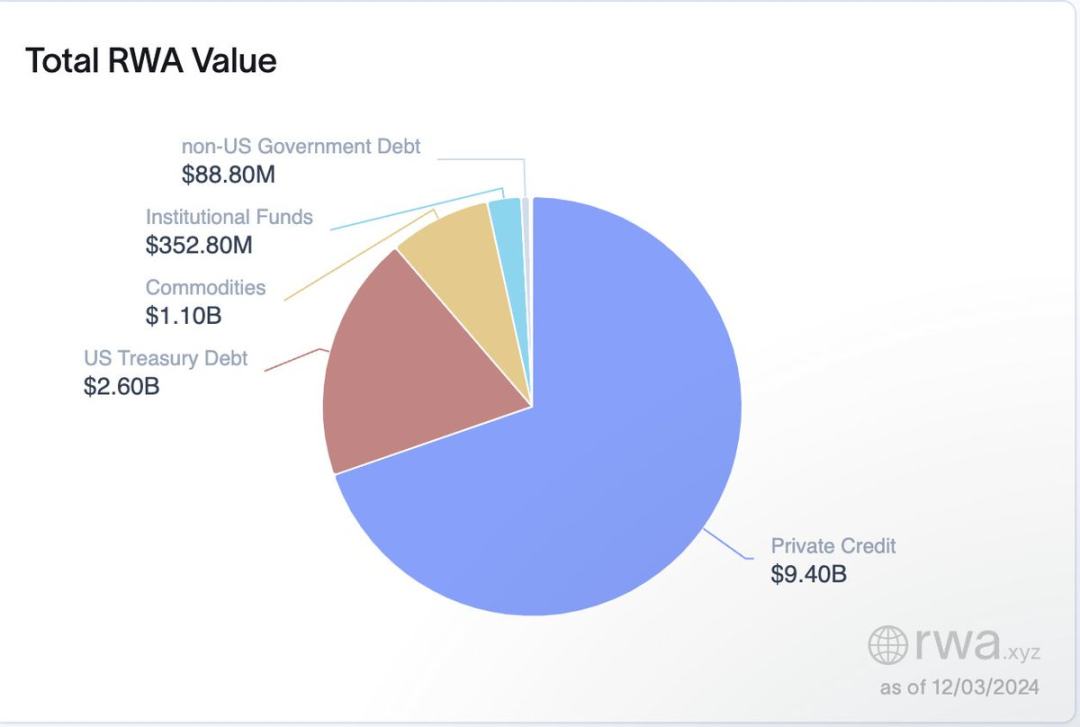

在23 年初孟岩老師@myanTokenGeek 在中推發起RWA 大討論時,在當時鏈上低息環境下(AAVE 上穩定幣利息長期低於2%),美債代幣化是RWA 賽道的當紅炸子雞,並佔RWA 市場絕對份額。

但時間僅僅過去不到兩年,RWA 賽道的市場格局已經發生巨變。

隨著由Jump Crypto、Pantera Capital 和Lightspeed Faction 領投6,000 萬美元A 輪融資的Figure Markets 加入私人信貸細分領域,其在本年度極速擴展的業務規模,不僅抵消了同領域Maple、Centrifuge、Goldfinch、Curve 、TrueFi 業務的下滑,而且將私人信貸的規模拉至$9.40B,遠超美債代幣化的$2.60B的資產總規模。

RWA 資產的24 年度發行情況

從附圖上可以看到,24 年每月的RWA 資產發行規模三甲均為穩定幣、美債代幣化和私人信貸。

換句話說,如果要尋找RWA 賽道最具成長性的投資標的,就要從這個三個子板塊尋找。

RWA 資產的鏈分佈

不出意外,以太幣以76.51% 的市佔率完胜。

Stellar 在wisdomtree 的幫助下以總規模為$245.58M 的9 個RWA 產品位居第二。

Polygon 則因為在上一周期沉澱的原生穩定幣資產和貝萊德、富蘭克林鄧普頓發行的美債代幣化資產位居第三。

Solana 排名第四,RWA 品類以USDC、USDT 為主,此外就是Ondo $107.57M 規模的USDY。本週期Solana 在To C 層面上大獲成功,但在To B 方面需要努力。

Avalanche 在RWA 非常積極,也發起和組織了RWA 聯盟。因此其鏈上RWA 品類和發行主體非常豐富,但受限於Avalanche 鏈在本週發展不順,整體規模僅有$97.87M。

RWA 賽道的投資標的

--Beta 標的:子賽道龍頭,如美債代幣化領域的SKY(原MakerDAO)、Ondo Finance,私人信貸領域的Figure Markets,非美國債代幣化的Spiko、機構基金的Securitize 等

--Alpha 標的:與貝萊德合作發行基於代幣化美債的去中心化穩定幣deUSD 的Elixir,RWA 穩定幣的定價市場Curve、私人信貸規模在恢復式增長的Goldfish 等等。

當然,Alpha 標的不限於以上幾個,尋找原則還是具有「破壞式創新」或「指數級成長」。