데이터 소스: http://RWA.xyz

RWA 트랙의 총 자산의 실제 규모

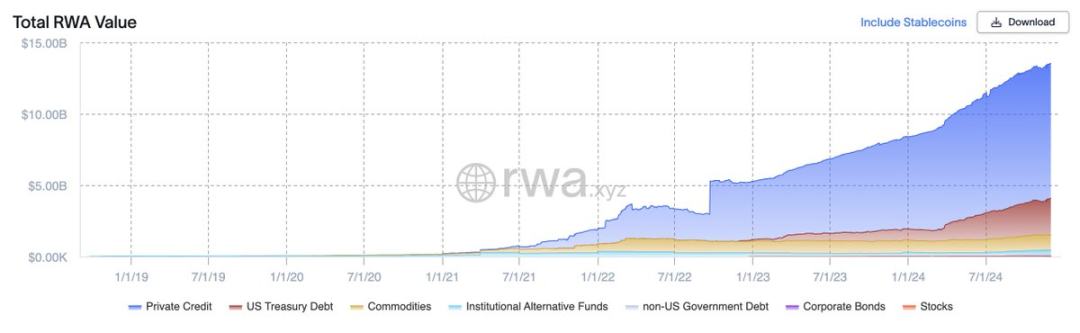

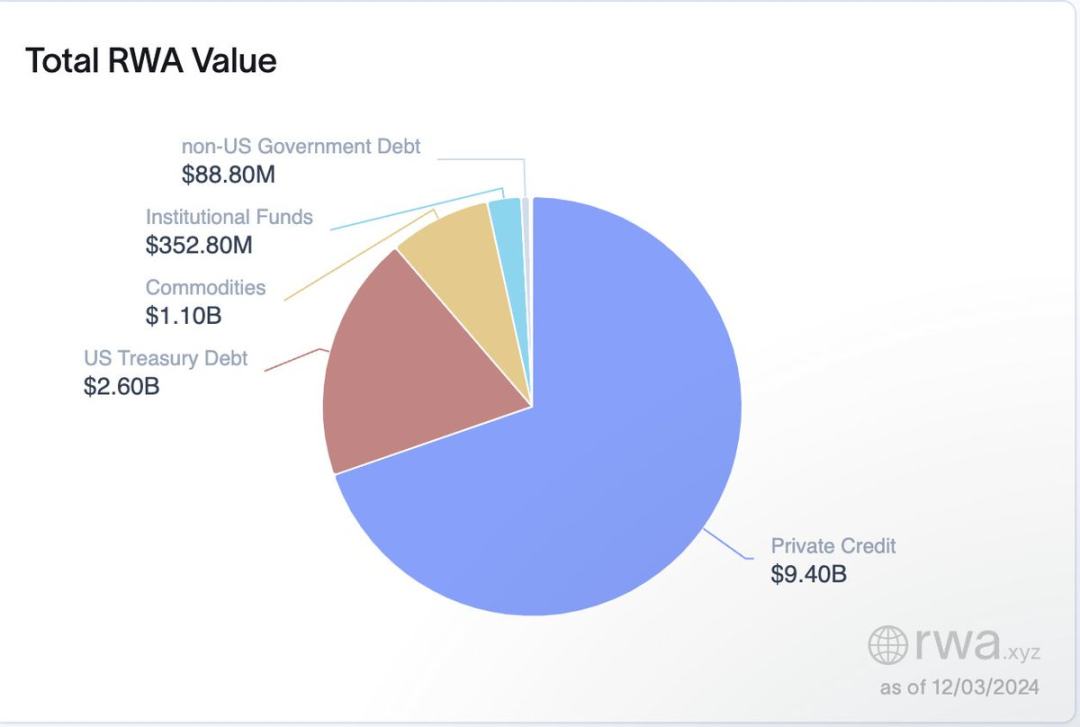

기관 연구 보고서의 1조 달러 RWA 트랙에는 스테이블코인 프로젝트가 포함되지 않습니다. 즉, 민간 신용, 미국 부채, 상품, 기관 대체 펀드, 미국 외 부채, 회사채 및 주식을 포함한 RWA 자산만 엄격하게 포함됩니다. 12월 1일 현재 총 규모는 135억 5천만 달러입니다.

스테이블코인 프로젝트의 총 자산 규모는 1,927억 8천만 달러입니다.

물론, RWA 광신자들은 USDT/USDC 스테이블코인의 기본 자산 중 ~90%가 단기 미국 부채이고 분산형 스테이블 코인 USDS(원래 DAI)의 기본 자산 중 상당 부분이 단기 미국 부채라고 주장할 수 있습니다. 빚. USDT/USDC 발행자인 Tether 및 Circle이 기초 자산인 미국 채권 수익을 사용자에게 분배하지 않는다는 점을 제외하면 ONDO의 USDY 및 Elixir의 deUSD와 메커니즘이 유사합니다.

개인적으로 이 발언의 논리에는 문제가 없다고 생각하므로 넓은 의미에서 RWA 트랙의 실제 총 자산 규모는 2,063억 3천만 달러로 이미 1조 달러 규모 목표의 20%를 달성한 것입니다. .

RWA 트랙의 자산 규모 분포

Meng Yan 선생님 @myanTokenGeek이 23년 초 중국 트위터에서 RWA 토론을 시작했을 때 당시 체인의 저금리 환경에서(AAVE의 스테이블코인에 대한 이자는 오랫동안 2% 미만이었습니다), 미국 부채의 토큰화는 RWA 트랙에서 뜨거운 주제였으며 RWA 시장에서 절대적인 점유율을 차지했습니다.

그러나 2년이 채 지나지 않아 RWA 트랙의 시장 구조는 엄청난 변화를 겪었습니다.

Jump Crypto, Pantera Capital 및 Lightspeed Faction이 주도하는 시리즈 A 파이낸싱에 6천만 달러를 투자한 Figure Markets가 프라이빗 크레딧 부문에 합류하면서 올해 급속도로 확장되는 사업 규모는 Maple, Centrifuge, Goldfinch 및 Curve의 성장을 상쇄했을 뿐만 아니라 같은 분야에서는 TrueFi 사업이 쇠퇴하고, 민간신용 규모도 94억 달러로 늘어나 미국 부채 토큰화 자산총액 26억 달러를 훨씬 넘어섰다.

RWA 자산의 24년간 발행현황

첨부된 차트에서 볼 수 있듯이 2024년 월간 RWA 자산 발행 상위 3개는 스테이블 코인, 미국 부채 토큰화 및 민간 신용입니다.

즉, RWA 트랙에서 가장 유망한 투자 대상을 찾으려면 이 세 가지 하위 부문에서 찾아야 합니다.

RWA 자산의 체인 배포

당연히 이더리움은 76.51%의 시장 점유율로 승리했습니다.

Stellar는 Wisdomtree의 도움으로 총 2억 4558만 달러 규모의 9개 RWA 제품으로 2위를 차지했습니다.

Polygon은 이전 주기에 축적된 기본 스테이블코인 자산과 BlackRock 및 Franklin Templeton이 발행한 미국 부채 토큰화 자산으로 인해 3위를 차지했습니다.

Solana는 4위를 차지했으며 RWA 카테고리는 주로 USDC와 USDT입니다. 또한 Ondo는 1억 757만 달러 규모의 USDY를 보유하고 있습니다. 이번 사이클 Solana는 To C 수준에서 매우 성공적이었지만 To B 측면에서는 작업이 필요합니다.

Avalanche는 RWA에서 매우 활동적이며 RWA Alliance를 시작하고 조직했습니다. 따라서 해당 체인의 RWA 카테고리와 발행 기관은 매우 풍부합니다. 그러나 이번 주 Avalanche 체인의 부진한 개발로 인해 전체 규모는 9787만 달러에 불과합니다.

RWA 트랙의 투자 대상

--베타 대상: 미국 부채 토큰화 분야의 SKY(이전 MakerDAO) 및 Ondo Finance, 민간 신용 분야의 Figure Markets, 미국 외 부채 토큰화 분야의 Spiko, 기관 자금의 증권화 등 하위 트랙의 리더, 등.

--알파 대상: BlackRock과 협력하여 토큰화된 미국 부채를 기반으로 분산형 스테이블 코인 deUSD를 발행하는 Elixir, RWA 스테이블 코인의 가격 책정 시장인 Curve, 민간 신용 규모에서 회복적인 성장을 경험하고 있는 Goldfish 등

물론 알파의 목표는 여기에 국한되지 않는다. 탐색 원칙은 여전히 '파괴적 혁신'이나 '기하급수적 성장'이다.