前言

在开始这篇文章之前,我其实有些怀疑,是否存在去输出的必要性。在区块链圈里,长久、密集高强度接受&处理信息,会形成一种错觉,认为对于大多数参与者都是会有同样的结果,这对大众或者普遍需求的是希望快速捕捉准确、有效价值信息能力的一种“高估”。随即,我为了验证这一看法,从周末开始采访、连麦了十几位圈内项目方负责人以及Crypto基金管理方,谈了了关于SVB事件,确实不同的背景对象,都会存在很多Blind spot(认知盲区)。于是,这也促成了推动我开始输出的动机。

不排除您在看到这篇文章的时候,已经听到了很多阐述、预测以及归纳。但本文不会过多赘述事件的影响力多大,而希望试图基础的第一性原理,揭示问题的发生动机来建立一套风险的认知路径,获取普通人在连锁性危机中的处理方式。

全世界都在广泛讨论的美国SVB银行爆雷,它是谁?恐慌从何而来?为什么爆雷?

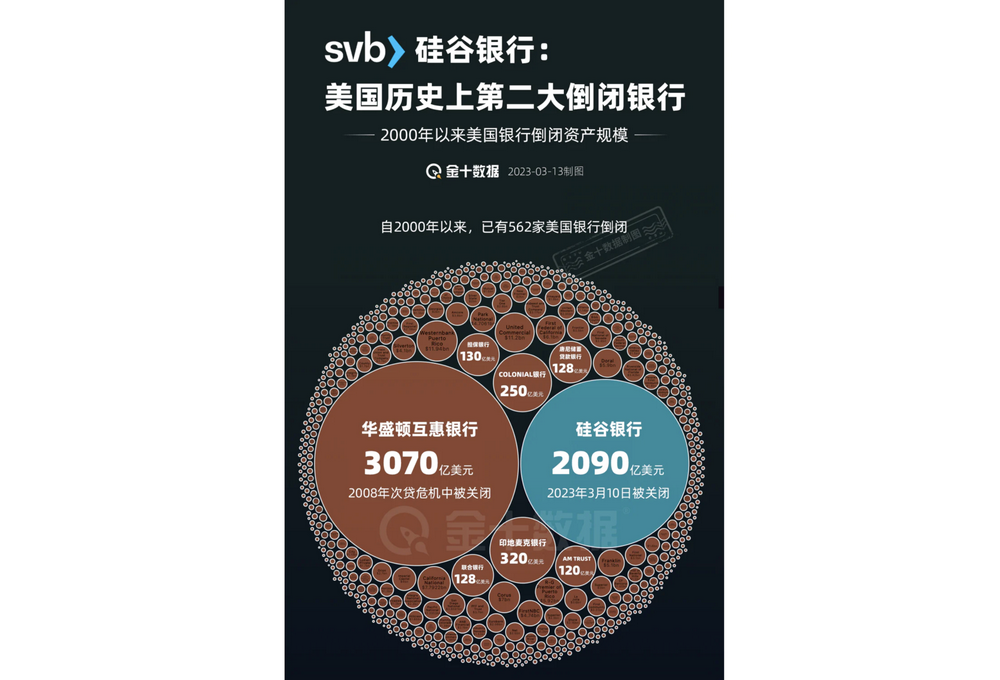

这是最大的疑惑,沿着这条线索,需要清晰的了解SVB的业务:SVB Financial Group (SVB) 成立于1983年,总部位于美国加利福尼亚州的圣克拉拉。SVB是一家领先的商业银行和风险投资公司,致力于为创新型企业提供金融服务,SVB在美国商业银行业内地位显赫,初创企业信贷市场占有率超过50%,可以说是全球创投商业银行一哥。硅谷银行金融集团除经营商业银行业务的硅谷银行外,旗下其他子公司还包括 SVB资本公司、SVB资产管理公司、SVB财务顾问公司、SVB分析公司、SVB证券公司、SVB环球金融公司等,业务广泛。这次是爆雷是商业银行的流动性缺失引发的踩踏挤兑效应,是一种囚徒的困境。

导致这种困境的结果,并不是一蹴而就,而是一种可以从公开的数据端看到的结果:SVB官方披露数据,2018年的存款总额为262亿美元,截至2022年12月31日,硅谷银行的总资产约为2090亿美元,存款总额约为1754亿美元。总客户数不到4w,这代表账户平均值是相当高,而且垂类账户(客户的属性贴合度)贴非常高。圈里很多PE/VC、创新企业的资金都存在该银行,同时下游很多投资服务的创业公司也在该银行开设账户,一旦发生流动性危机就会加剧挤兑的发生从而引发上下游的踩踏,撤出比谁在金融圈的消息更灵通而非技术面。内部人士对于银行财务状况的认知会非常清楚,但是没有预估到仅仅18亿美元的亏损会引发蝴蝶效应。

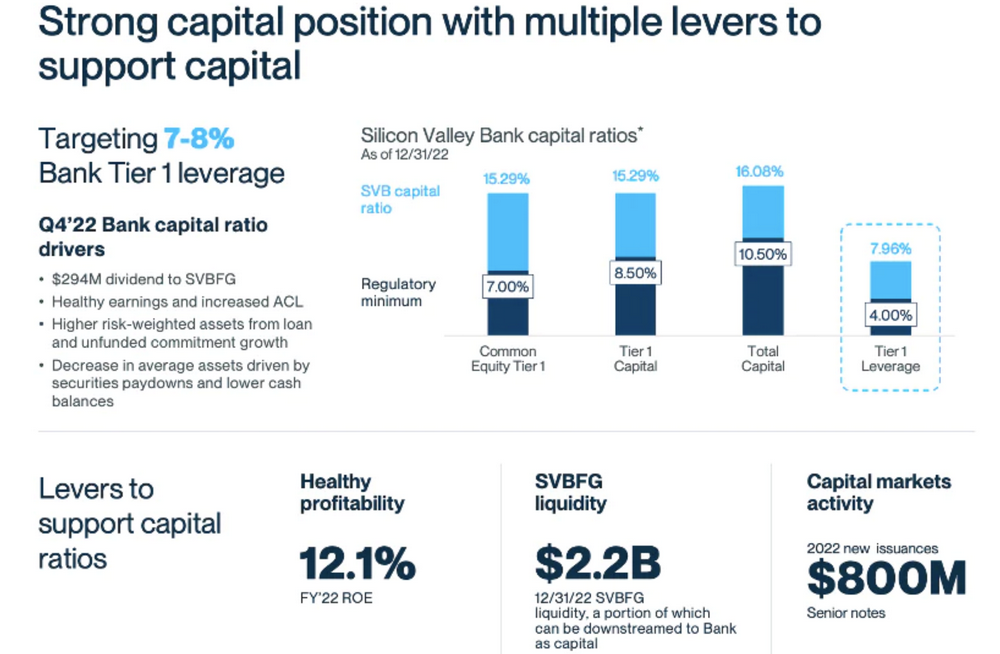

18亿美金的亏损产生,是银行2022年开始不断通过资产加注美债组合,下注赌美联储的加息周期与回调,导致流动性不足在浮亏情况下抛售固收组合所产生的实质性亏损。但SVB银行资本充足率和利润率(去年还2.9亿分红),消化18亿亏损应该问题不大,而且母公司还有流动性可以补充给SVB,但存款端(负债上升),存款付息日久天长就成了重大隐患。

外部环境来看,美联储的政策是SVB规模不断扩大和收缩坍塌的核心要素之一。迎来的破产,看上去SVB的商业银行违约造成的流动性缺失,但究其核心原因是金融固化思维,对于传统banker风险评估体系过时的验证,同时也是管理层明显决策失误的一种明确(亏损的同时立即去广而告之市场募资而非做定向私密处理,无法理解)。看来无论多大体量的金融机构,信誉并没有想象中牢固,而是根本在于持续应对危机冲击的系统(后续从这个角度,我会写一篇关于个人系统构建的文章,欢迎指正)

另外,需要明确的是在周末发生的提款中,SVB银行流出的资金高达400亿美金,全球任何一家商业银行在周末经历之后,短期内都是不可能做到的恢复和平息,遭遇流动性危机只是时间问题。SVB银行引以为傲的针对于创投友好以高效速率著称的系统,也成了一把双刃剑,捅破了自家蓄水池的铁桶。而流出的钱就是其他大银行以及币圈所流入的避险资金,从基本面来看就不难解释3天普涨平均30%的原因,同时又在3月15日开始产生流出回落的情况。其中,因为极端的情绪也在周一开盘前影响了大批银行股的下跌。但SVB银行流出的资金,是想JP Morgan等在列的大银行与资本的养料,分批集中化去到另外的银行。

这里很有意思的一个话题是,为什么不能全部取出?是因为本身存储的资金有限,另外是有些机构与公司并没有开设其他的银行账户以至于存款的无法转移,眼看着账户里的钱也不能及时处理,这就成了一个有限资金池比谁跑得快的游戏。

谈谈SVB与USDC稳定币发行方Circle的关系?

除了此前爆雷的Silvergate与Signature(均属于加密货币友好银行——即美金法币的稳定币交换通道),SVB是加密货币USDC稳定币的主要存管银行之一,作为USDC的存管银行,负责存储和管理USDC的发行数量,并进行资产审计和监管合规。而Circle是USDC稳定币的发行方,负责USDC的发行和管理,确保其1:1的美元储备和透明的资产审计。

USDC是以美元为基础资产的数字货币,底层与USDT的资产发行方式会有差异,但可以保证其稳定币的刚兑性。当USDC/USDT脱锚,由此产生了相关二级最基本的套利机会。

为何USDC稳定币不会在3月12日开启兑换后归零?

USDC是加密货币第五大市值的货币,3月11日由于查证到,Circle在SVB银行拥有33亿美金的存款敞口,由于不能立即提现,引发USDC与实际美元的脱钩。

消息传导到币圈的脱锚是人为引起的恐慌,由于链上的流动性池子稳定性的变化。Curve 3池是受稳定币影响最大的池子,由于抵押物本身稳定币占了超过60%比例,且去中心化稳定币DAI的抵押物大部分由USDC构成,USDC的下跌反向又影响DAI的抵押物价值下跌。

而在MakerDAO PSM模块中允许用户使用USDC等直接从债务池购买/赎回1:1代币,USDC巨量出逃,导致DAI、USDC都发生下跌。恐慌情绪也让大量用户与机构涌入交易所持续换出USDC,这些都反映在链上与二级市场稳定币的交易对。

然而,USDC的真正归零等于Circle公司的破产即当时400 亿美元的USDC全部销毁,直接将导致的结果是持有USDC的机构、基金、以及银行的连锁挤兑与破产。虽然,FUD情绪非常高,但归零并不会在当时的场景中发生,否则将会引发更大规模的金融系统稳定性,也是对于美国金融系统的一次信任打击,这是美联储不希望看到的。对于周一开始,各大交易平台重新开启USDC与其他稳定币的交易对也是对归零说的一种否认。

但不可忽视的是,银行系统作为传统金融与嫁接虚拟金融资产的桥梁,保管着虚拟金融资产最重要的流动性,这是一个隐含的危机也是数字稳定币的新机遇。

作为普通投资者或者持币投资者,在危机中避险/获利操作(风险程度&操作由低到高):

1、CEX套利层面是最容易理解,二级稳定币下跌兑换套利,持有USDC等回归

2、DAI与USDC的互换,Maker的稳定锚定模块允许DAI与USDC之间的互换。在没有其它渠道规避风险的情况下,DAI是不坏的选择之一

3、OKX、Bybit等平台上线稳定币合约,通过资产抵押的方式借出,以稳定币永续合约,USDT/USDC的溢价做多USDC

4、链上ETH玩家通过AAVE,借出USDT兑换已经负溢价的USDC,继续Makerdao PSM模块兑换DAI再存入AAVE,循环套利USDC,等稳定币最后的价格恢复完成套利

后续将陆续整理跨链以及分解在类似流动性危机情形中的高阶套利逻辑,并邀请相关嘉宾实操讲解。

原文链接:https://mirror.xyz/0xaba4C64B65513fd42e96a0A93322C2237Eb9bd04/MWLmQUWEZNHb2u98BRF0GqWuP3VjoKqnUGigDlVCUiI