正文

公司發布2023年半年報。公司2023年上半年實現營業收入2587億元,同比增長7.7%。其中天翼雲收入459億元,同比增長63.4%。 EBITDA 733.5億元,同比增長5.0%。公司歸母淨利潤為人民幣201.5億元,同比增長10.2%。歸屬於上市公司股東的扣除非經常性損益的淨利潤為人民幣億204.5元,同比增長11.3%。公司每股收益為人民幣0.22元,宣布派發中期股息每股0.1432元,分紅比例為65%。

C端業務穩健,產業數字化業務高速發展。上半年,中國電信公司移動通信服務收入繼續保持良好增長,達到1016億元,同比增長2.7%,其中,移動增值及應用收入達到154億元,同比增長19.4%,5G套餐用戶滲透率達到73.4% ,移動用戶ARPU達到46.2元,同比增長0.4%;固網及智慧家庭服務收入達到620億元,同比增長3.6%,其中,智慧家庭業務收入達到93億元,同比增長15.7%,千兆寬帶滲透率達到20.3%,寬帶綜合ARPU達到48.2元,同比增長2.1%。在C端業務穩健發力同時,公司產業數字化業務保持快速發展趨勢,收入達到人民幣688億元,同比增長16.7%,佔服務收入比達到29.2%,提升2.6pp;天翼雲收入達到人民幣459億元,同比增長63.4%。

算力佈局加速拓張,打造堅實數字底座。中國電信上半年持續優化“2+4+31+X+O”算力佈局,加大智算能力建設,在內蒙、貴州、寧夏等地建設公共智算中心,在31省部署推理池,滿足各類AI應用推理的需求。上半年,公司智算算力新增1.8EFLOPS,達到4.7EFLOPS,增幅62%;擴大通用算力,通算新增0.6EFLOPS,達到3.7EFLOPS,增幅19% 。

“三位一體”,運營商暢享AI時代機遇。在AI大時代,運營商擁有強大的算力底座、模型能力和數據儲備、傳輸能力。算力方面,無論是使用自有算力支撐AI發展,或是通過提供算力獲取現金流,模型方面,除了運營商自研模型外,大模型也將給A運營商傳統業務如運維、客服,智慧城帶來提升,數據方面,無論是數據的產生,流通環節,亦或是利用自有數據助力AI模型訓練,運營商都將是中國數據要素產業的重要推動者。

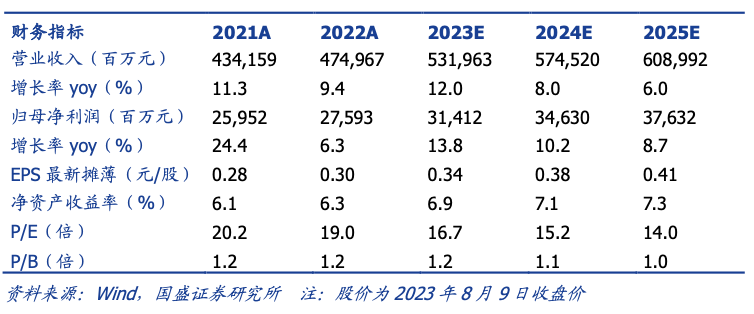

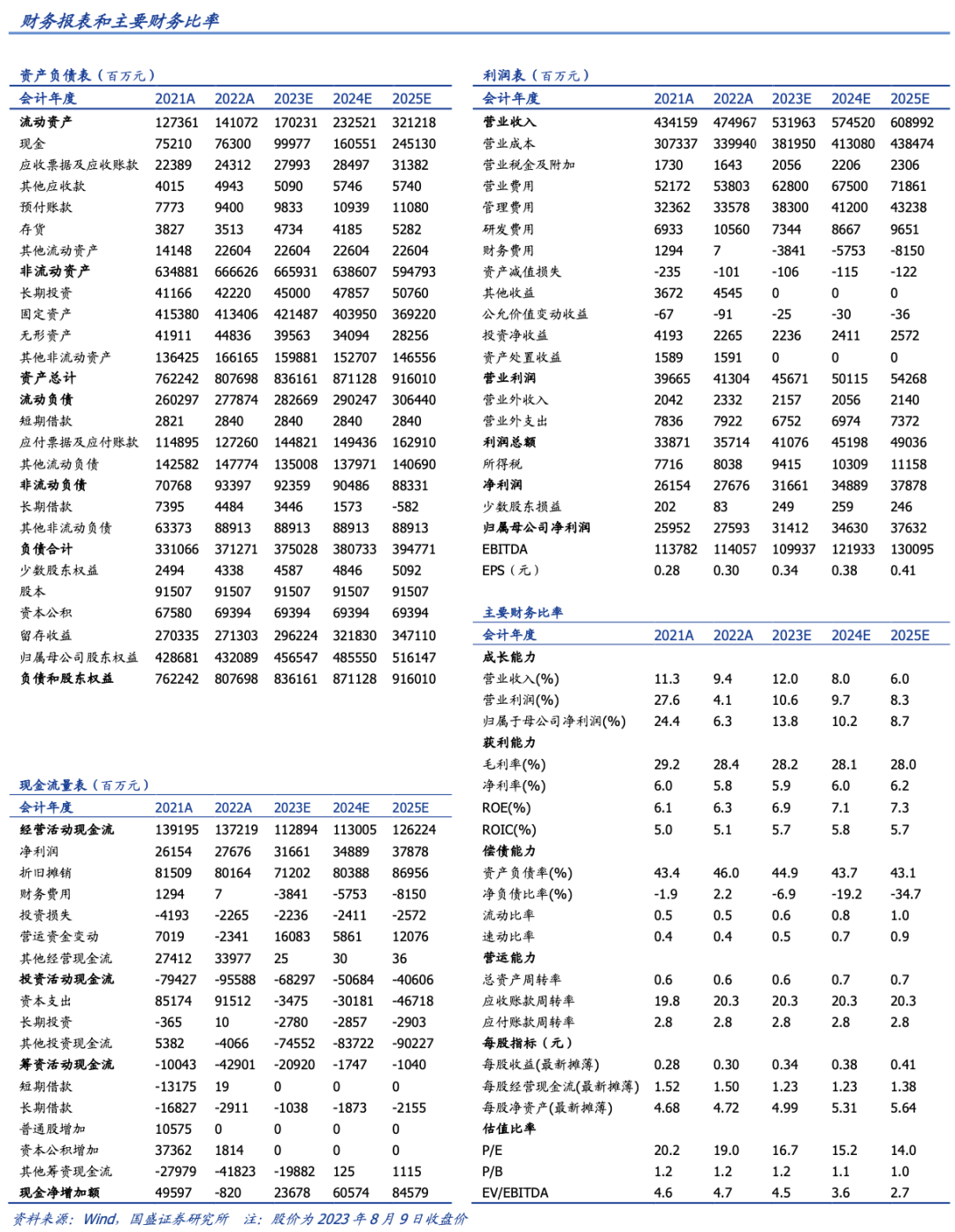

投資建議:維持“買入”評級。我們預計公司2023-2025年歸母淨利潤分別為314.12/346.30/376.32億元,yoy13.8%/10.2%/8.7%,對應EPS分別為0.34/0.38/0.41元。考慮到運營商作為數字中國龍頭,資產修復空間仍然可觀,維持“買入”評級。

風險提示:B端業務競爭加大,算力建設不及預期。

本文節選自國盛證券研究所已於2023年8月10日發布的報告《國盛通信| 中國電信:業績穩健增長,第二曲線持續發力》,具體內容請詳見相關報告。

| 宋嘉吉 | S0680519010002 | songjiaji@gszq.com |

| 黃瀚 | S0680519050002 | huanghan@gszq.com |

| 邵帥 | S0680522120003 | shaoshuai@gszq.com |

特別聲明: 《證券期貨投資者適當性管理辦法》於2017年7月1日起正式實施。通過微信形式製作的本資料僅面向國盛證券客戶中的專業投資者。請勿對本資料進行任何形式的轉發。若您非國盛證券客戶中的專業投資者,為保證服務質量、控制投資風險,請取消關注,請勿訂閱、接受或使用本資料中的任何信息。因本訂閱號難以設置訪問權限,若給您造成不便,煩請諒解!感謝您給予的理解和配合。

重要聲明:本訂閱號是國盛證券通信團隊設立的。本訂閱號不是國盛通信團隊研究報告的發布平台。本訂閱號所載的信息僅面向專業投資機構,僅供在新媒體背景下研究觀點的及時交流。本訂閱號所載的信息均摘編自國盛證券研究所已經發布的研究報告或者係對已發布報告的後續解讀,若因對報告的摘編而產生歧義,應以報告發布當日的完整內容為準。本資料僅代表報告發布當日的判斷,相關的分析意見及推測可在不發出通知的情形下做出更改,讀者參考時還須及時跟踪後續最新的研究進展。

本資料不構成對具體證券在具體價位、具體時點、具體市場表現的判斷或投資建議,不能夠等同於指導具體投資的操作性意見,普通的個人投資者若使用本資料,有可能會因缺乏解讀服務而對報告中的關鍵假設、評級、目標價等內容產生理解上的歧義,進而造成投資損失。因此個人投資者還須尋求專業投資顧問的指導。本資料僅供參考之用,接收人不應單純依靠本資料的信息而取代自身的獨立判斷,應自主作出投資決策並自行承擔投資風險。

版權所有,未經許可禁止轉載或傳播。