出品|歐科雲鏈研究院

作者|Jason Jiang

臨近6月,香港在虛擬資產與Web3領域愈加活躍。據彭博社報導,香港將宣布散戶投資者可以根據其新的行業規則交易加密貨幣,預計個人投資者從6月開始在適當的保障措施下可以交易BTC和ETH等代幣。此舉將標誌著港府在開放加密貨幣交易,擁抱Web3創新領域邁出了重要一步。除此之外,香港金管局5月18日宣布啟動“數碼港元”先導計劃同樣備受關注。

數字時代,我們急需與數字創新相匹配的各類新型金融基礎設施,其中貨幣數字化是必然趨勢之一。儘管虛擬資產底層技術能解決在沒有可信授權下的交易自動執行問題,但其自身存在的風險不容忽視,無法被廣泛用作支付工具或擴大金融包容性。於是,數碼港元這類有強背書的貨幣創新進入大眾視野。數碼港元不僅是連接法幣與虛擬資產間的“骨幹”與支柱,還將成為香港Web3生態和數字經濟發展所必須的數字金融新基建。

數碼港元=港元穩定幣?不,兩者存在至少7點區別

在各國央行研發CBDC之前,穩定幣是最受傳統金融市場關注的數字貨幣類型。由於CBDC與穩定幣在某些方面存在一定的共性,比如都是穩定資產類型,幾乎沒有價格波動,相較於其他虛擬資產具有明顯優勢;也都能作為一種新型支付工具,影響甚至改變當前的支付格局。所以兩者在早期往往被混為一談。這種情況如今在數碼港元和港元穩定幣身上再次“上演”。

圖:穩定幣與CBDC在當前貨幣體系中的位置

製圖:歐科雲鏈研究院

隨著香港金管局加速推進數碼港元研發,如今不少人主動或被動地混淆數碼港元與港元穩定幣這兩種概念。但實質上,數碼港元和港元穩定幣是兩種完全不同的數字化貨幣形態。

從發行機制、運營模式及技術特徵看,數碼港元與港元穩定幣至少存在以下7點區別:

- 發行主體。這也是數碼港元與港元穩定幣最重要的區別。數碼港元將由香港金管局主導發行,而港元穩定幣理論上可以由各類私人機構或商業銀行組織發行。香港金管局此前發布的穩定幣監管文件中曾表示銀行機構可以發行自己的穩定幣,只要符合相應的監管要求。

- 發行目的。香港金管局最先啟動的是批發層面的CBDC研發,後因國際社會對CBDC如何改善跨境支付及匯款的關注度日益增加才開始研究零售層面的數碼港元。其目的主要是探討如何運用最新科技去有效應對當下及未來不斷演變的支付需求。而現階段發行港元穩定幣的主要作用應當是加速香港Web3產業發展,加強香港在虛擬資產領域的話語權。

- 信用來源。香港採用發鈔行製度,港元由三家發鈔行發行。無論數碼港元最終採取當前發行港元硬幣及10元紙幣的“硬幣方案”(即由香港金管局負責發行數碼港元,商業銀行繳收美元兌換成數碼港元),還是沿用現行紙幣(10元紙幣除外)的“紙幣方案”(即銀行繳收美元換取負債證明,然後由該銀行負債發行),數碼港元都是香港金管局的直接負債,其價值由港元及港府信用作為背書。而港元穩定幣一般情況下無法被視為央行負債,其信用主要源於美元-港元的信用穿透及發行機構自身的商業信用。

- 法律地位。數碼港元本質上是數字版港元現金,將具有與現有港元相同的法定貨幣地位。香港金管局將在適當時間點推動修訂法例,以確保所有形式的香港貨幣都是在一致的法律基礎上發行的。但由私人機構發行的港元穩定幣顯然無法取得與數碼港元的法幣地位,其短期內仍將作為一種支付工具或一類數字資產而存在。

- 技術框架。香港金管局對數碼港元採用區塊鏈技術持開放態度,並提出了以DLT為基礎的技術架構與設計選項。從先導計劃透露的潛在用例分析,未來區塊鏈技術或將在數碼港元的發行和結算等環節發揮重要作用,但仍不確定數碼港元最終會採用公有鏈還是聯盟鏈技術。不過考慮到數碼港元主要面向零售場景,以及當前區塊鏈技術處理高並發能力有限,結合香港金管局此前透露可能採用的雙層運營架構,筆者猜測在數碼港元發行前期可能會選擇更加安全可控的聯盟鏈技術,並採用類似Layer2思路解決數碼港元的可用性問題:即以金管局和數碼港元相關發行運營機構為主體構建數碼港元聯盟,負責數碼港元的鏈上發行及鏈上結算,而與交易及支付相關業務環節則可能在鏈外進行。而參照市場上USDT、USDC等主流美元穩定幣的發行及運營模式,未來港元穩定幣或仍將基於公有鏈技術及網絡進行鏈上發行與流通。

圖:全球CBDC項目進展

來源:花旗銀行

- 匿名性與可溯性。正如多位香港金融科技研究人士對歐科雲鏈研究院分析的那樣,考慮到平衡用戶隱私與反洗錢等諸多現實要求,數碼港元不會直接採用與穩定幣等虛擬資產類似的發行模式,而會採用“中心化管理”加“分佈式記賬”的思路,盡量實現穩妥與效率的協調。數碼港元預計會參考數字人民幣,採用分層賬戶模式實現可控匿名,即小額支付可以匿名,到一定額度上限後就需要進行KYC。洛克資本投研部董事總經理李音臨還認為,數碼港元可穿透溯源的技術特性將幫助香港更好地應對各類犯罪和反洗錢活動。而港元穩定幣理論上能夠在鏈上實現有效匿名,且不會在交易額度方面進行限制。但出於合規需要,我們相信包括港元穩定幣在內的有私人機構發行的穩定幣都需要藉助On-Chain AML等監管科技手段實現安全與創新的平衡。

- 使用範圍。數碼港元將主要應用於零售場景,且由於受法律和監管限制,未來將主要在香港及相關合作地區使用流通;而港元穩定幣天然具有全球化屬性,將在公有鍊網絡中自由流通,可應用於Web3生態中的眾多場景,儘管其也可能受到其他國家及地區的管制。

圖:全球CBDC指數領先的零售型CBDC和批髮型CBDC

來源:普華永道

數碼港元與港元穩定幣能否共存?

基於前文闡述的7點區別,我們認為數碼港元與港元穩定幣不僅不能簡單等同,短期內還將存在一定的潛在競爭關係。但數碼港元完全替代港元穩定幣功能的可能性也不大,這是因為:港元穩定幣在虛擬資產市場內的利用率、擴張性和友好度將遠勝數碼港元,而數碼港元則將在價值支撐和可靠性方面處於領先地位。兩者皆有明顯優缺點,並且研製數碼港元是一項複雜的系統性工作,參考數字人民幣及其他零售型CBDC的整體進度,筆者認為其距離真正推出至少還需要3-5年時間。在這個過程中,在友好的Web3發展環境下,香港可能會率先出現一種乃至數種由商業銀行及私人機構主導發行的、與港元價值掛鉤的港元穩定幣,應用於跨境支付、代幣化資產結算等實際場景。

不過,即便港元穩定幣早於數碼港元推出,也不會影響香港金管局推出數碼港元的原定思路及計劃。在數碼港元推出後,數碼港元與港元穩定幣之間也可以在競爭中保持協同與合作。其可能的合作方式包括但不限於:

數碼港元與已發行的港元穩定幣進行集成。集成後的數碼港元將成為一種合成央行數字貨幣(sCBDC),由私人機構發行,屬於私人機構負責,但在金管局以完全準備金予以支持。此前,IMF曾多次在報告中提到sCBDC,並認為這種公私合作模式使中央銀行更專注於其核心職能,比完全由中央銀行中心化控制的CBDC更好。

圖:sCBDC的發行路徑

數碼港元與港元穩定幣資源共享和優勢互補。數碼港元推出後可以選擇利用已搭建起來的港元穩定幣體系進行試點與推廣,加速自身的普及速度與應用範圍。此前的Libra協會在第二版Diem白皮書中就曾指出,各國央行推出CDBC後都直接與Libra網絡進行集合,以更合規安全的CBDC取代Libra網絡中的其他穩定幣。

這些已存在的合作形式將為未來數碼港元與港元穩定幣的共存創造想像空間。更重要的是,與港元穩定幣的合作共存還將助力數碼港元更好地適應Web3發展,使其更好地成為法幣與虛擬資產市場之間的“骨幹”和支柱。

從先導計劃看數碼港元與虛擬資產市場的關聯

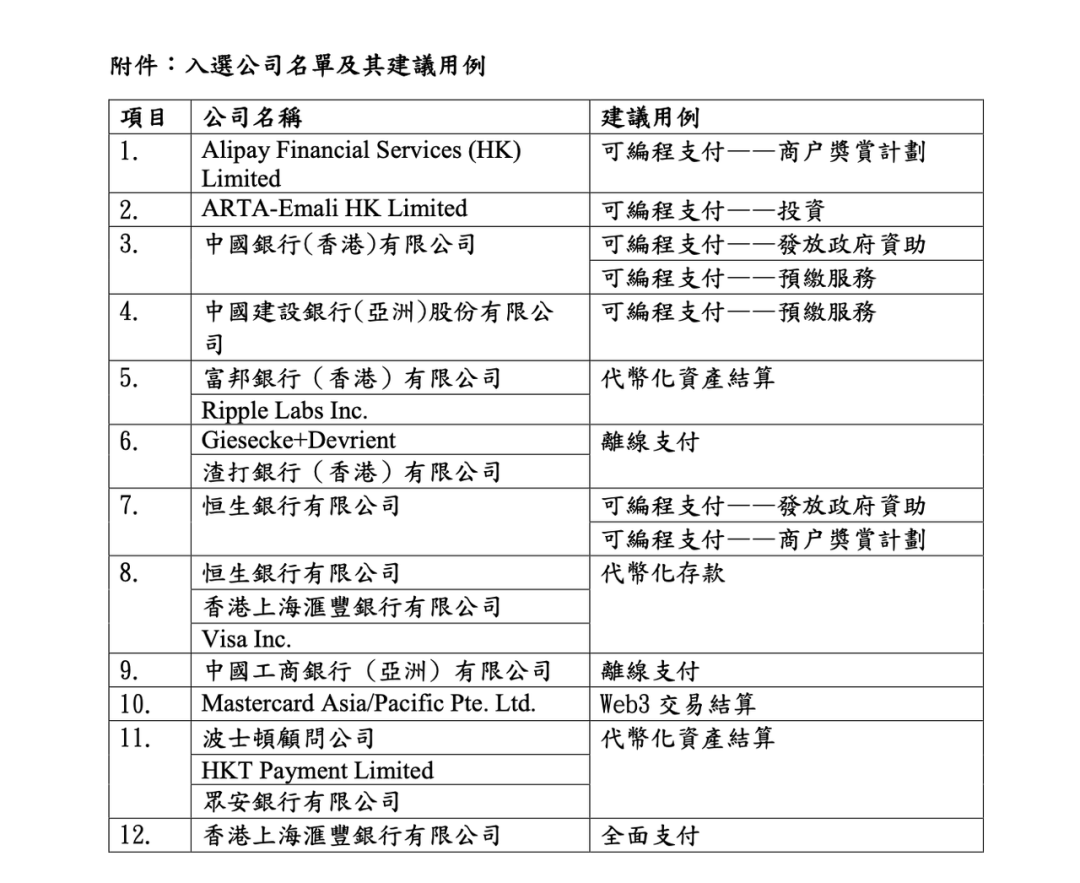

日前,香港金管局宣布啟動數碼港元先導計劃,16家入選公司將在今年內研究數碼港元在全面支付、可編程支付、離線支付、代幣化存款、Web3交易結算和代幣化資產結算等六大範疇內的潛在用例。

圖:入選數碼港元先導計劃的公司名單及建議用例

先導計劃提出後吸引了廣泛關注,香港國際新經濟研究院高級研究員付饒認為,先導計劃的啟動是數碼港元明確進入試驗階段的標誌。歐科雲鏈研究院在仔細研究先導計劃參與機構及潛在用例方向後,認為以下3點值得關注:

首先,此次入選先導計劃的企業類型很豐富,半數是商業銀行,Alipay、MasterCard和Visa等支付巨頭也在其中扮演重要角色。而作為知名的區塊鏈項目,Ripple Labs的入選更充分顯示了香港金管局在數碼港元探索方面的包容性與開放性。參考數字人民幣等其他CBDC項目的試驗階段,筆者認為未來將會有更多類型的科技企業及支付機構參與到數碼港元的研發試點過程中。

其次,從入選先導計劃的案例分佈情況看,與支付相關的潛在用例是此次探索的主要方向。這主要與數碼港元的基本定位及未來應用相關,但考慮到目前香港支付方式的多元化,即便數碼港元正式推出,短期內也不會對香港支付產業及用戶消費習慣產生重大影響,一些更垂直或當前數字化支付方式為覆蓋的場景或將是數碼港元的機會所在。

另外,在先導計劃的六大範疇中,代幣化存款、Web3交易結算和代幣化資產結算都與虛擬資產及Web3行業密切相關。其中,代幣化存款被國際知名評級機構穆迪認為是解決當前穩定幣缺點的替代方案;Web3交易結算是距離虛擬資產距離最近的用例,或將打通數碼港元與虛擬資產之間的連接通道;代幣化資產結算則有望加速香港RWA賽道發展,而歐科雲鏈研究院此前曾提出,RWA將在未來數年內打破加密世界與現實世界的隔閡,讓更多金融經濟活動向鏈上遷移,並成為香港Web3發展中最重要和最值得期待的賽道。這三個與Web3關聯度很高的潛在用例,既證明香港金管局在數碼港元未來發展方向上是開放且具有前瞻性,也將加速數碼港元與Web3代幣化經濟的融合。

圖:代幣化資產的未來增長空間

來源:波士頓諮詢

結語

自古以來,貨幣就是一切經濟社會活動的核心,更是一種具有社會普惠特徵的金融基礎設施。從貨幣的發展歷程中,我們就能看出不同時期金融基礎設施的變革之路。如今,虛擬資產行業勢頭正盛,人工智能、區塊鏈、雲計算、大數據等新興技術方興未艾,Web3創新正逢其時,數字經濟發展迎來全新階段,數字金融基礎設施也需要變化中持續迭代。

數碼港元就是香港迎接Web3與數字經濟發展浪潮的重要金融基礎設施,其不僅將連接虛擬資產市場與現實世界,還將提升現有金融體系的業務能力及服務效率。更重要的是,作為一種數字化金融基建,數碼港元有潛力成為其他數字金融基建的粘合劑和催化器,在加強各個金融基建系統連接的同時,讓不同的金融基建實現互聯互通。

我們不應該高估數碼港元在未來3年內的作用,但更不能低估其在未來十到二十年間對香港乃至全球數字金融發展的長期價值。