저자: 체이널리시스

편집자: 펠릭스, PANews

암호화폐는 지난 몇 년 동안 주류 자산 클래스가 되었으며, 기관 투자는 암호화폐의 글로벌 채택을 이끄는 요인이 되었습니다. 2024년에는 몇 가지 주목할만한 발전으로 인해 전통 금융(TradFi)에서 암호화폐의 입지가 확고해졌습니다. BlackRock, Fidelity 및 Grayscale과 같은 기관은 소매 및 기관 투자자가 이러한 디지털 자산을 획득할 수 있는 더 쉬운 방법을 제공하기 위해 비트코인 및 이더리움 ETP를 출시했습니다. 이러한 금융 상품은 암호화폐와 기존 증권의 투자 가치를 이해하는 데 중점을 둡니다.

또한, 채권, 부동산 등 실물자산의 토큰화가 점점 대중화되면서 금융시장의 유동성과 접근성이 향상되고 있습니다. Siemens는 3억 3천만 달러 규모의 디지털 채권을 발행하여 전통적인 금융 기관(FI)이 운영 효율성을 개선하기 위해 블록체인을 채택하고 있음을 입증했습니다. 많은 유사한 기관이 서비스 제공에 암호화를 통합하기 시작했지만 다른 기관은 아직 평가 단계에 있습니다.

이 기사를 통해 금융 기관은 규제 및 규정 준수 요구 사항을 해결하면서 암호화폐 제품 출시에 대한 고려 사항을 간략히 설명함으로써 시장 기회를 평가할 수 있습니다.

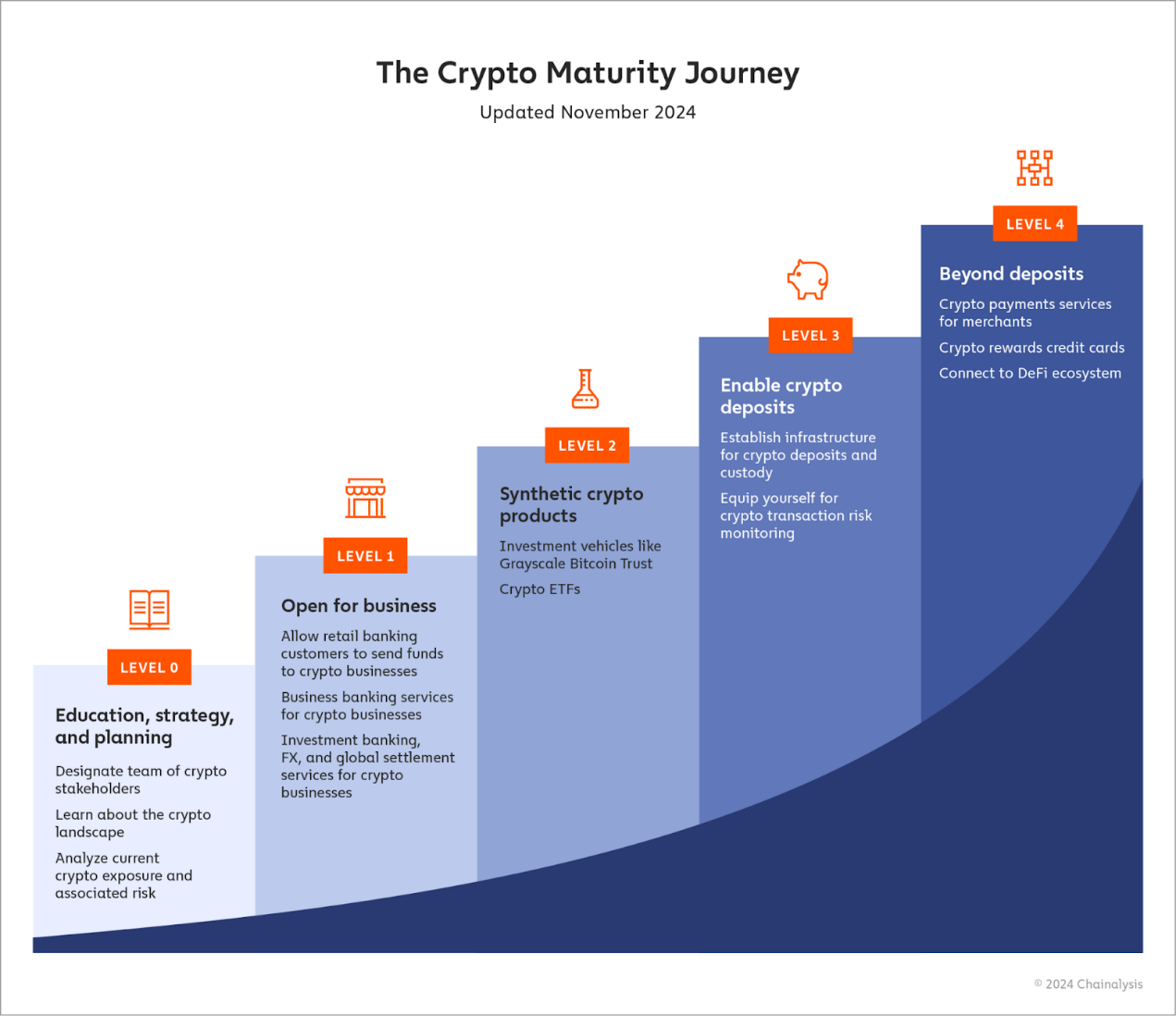

이 기사에서는 금융 기관의 암호화폐 채택의 다섯 가지 일반적인 수준을 살펴봅니다.

- 레벨 0: 교육, 전략 및 계획

- 레벨 1: 개방형 비즈니스

- 레벨 2: 합성 암호화폐 제품

- 레벨 3: 암호화폐 예금 활성화

- 레벨 4: 복합상품, DeFi 등

레벨 0 : 교육, 전략 및 계획

암호화폐 세계에 진입하는 것을 고려하는 것은 종종 다양한 기능에 걸쳐 주요 이해관계자와 노력을 주도할 사람을 식별하는 것부터 시작됩니다. 이 사람은 암호화폐 업계에서 고용될 가능성이 높지만, 기업이 암호화폐를 지원하거나 암호화폐 이니셔티브를 시작하는 방법을 모색할 때 사업이 개시될 때까지 외부 채용도 기다릴 수 있습니다. 일반적으로 지정된 이해관계자는 두 가지 범주로 나눌 수 있습니다.

투자 은행가, 상업 은행가, 거래자, 기업 대출 기관, 자산 관리자 등 암호화폐 또는 암호화폐 사업과 직접 협력하는 사람들.

기업 위험 전문가는 시장 위험, KYC, 자금 세탁 방지/테러 자금 조달 방지(AML/CFT), 제재, 금융 범죄 및 사기, 규정 준수 등을 전문으로 하는 전문가와 같이 실행 가능한 암호화폐 제품을 결정합니다.

위의 내용은 단지 목록일 뿐이지만 이 두 그룹은 암호화폐 제품을 출시하는 가장 큰 플레이어가 될 것입니다. 그러나 이러한 제품이 현실화되면 경영진의 동의와 참여뿐만 아니라 전사적 조정과 동의도 필요할 것입니다.

초기 암호화폐 팀이 구성되면 그들을 모아 암호화폐에 입문하는 것이 기관의 위험 성향에 어떻게 부합하는지 파악하고 규정 준수 위험을 포함하여 모든 암호화폐 기회의 위험을 적절하게 평가하기 위해 채워야 하는 학습 격차를 식별합니다. 이 부분에는 블록체인 분석 도구를 사용하도록 팀을 교육하는 것이 포함됩니다.

레벨 0의 은행은 현재 암호화폐 노출로 시작하여 결과적인 위험을 측정할 수도 있습니다. 현재 채택 수준을 고려할 때 많은 은행은 소매 금융 프로그램, 다국적 금융 서비스 또는 기업 대출 프로그램을 통해 암호화폐 산업과 일종의 재정적 연결을 맺고 있습니다. 그 과정에서 은행은 자신이나 고객이 상호 작용하는 특정 암호화폐 사업을 이해하고 산업 인텔리전스 도구를 사용하여 심사하는 것을 고려해야 할 수도 있습니다.

마지막으로 암호화폐 분야 진출에 관심이 있는 금융 기관은 업계에 대해 최대한 많이 배우는 것부터 시작해야 합니다. 사용할 수 있는 리소스가 많이 있습니다.

- 교육 콘텐츠: 업계 리더들은 기관이 암호화폐 생태계의 기회와 위험을 더 잘 이해하는 데 도움이 되는 콘텐츠를 정기적으로 게시합니다.

- 소셜 미디어: 암호화폐 산업은 소셜 미디어에서 가장 활발하게 활동하는 산업 중 하나이며, Crypto X가 그 중심입니다. 예를 들어, Vitalik은 통찰력 있는 온라인 언론인, 평론가 및 일반 조사관 네트워크에 최신 업계 발전에 대한 자신의 견해를 정기적으로 게시합니다.

- 커뮤니티: 거의 모든 프로젝트에는 사용자가 모여서 채팅할 수 있는 자체 Discord 또는 Telegram 채널이 있으므로 암호화폐 커뮤니티는 광범위한 실시간 대화도 허용합니다. 활성 채널에서는 한 시간이 몇 시간의 연구 시간과 같을 수 있습니다. 또한 이러한 채팅은 대면 회의 및 사교 활동의 기회를 제공하는 경우가 많습니다.

- 맞춤형 상담: 전문가와의 약속을 예약하여 이러한 도구를 더 잘 사용하는 방법을 배우고 더 많은 업계 정보를 얻을 수 있습니다.

레벨 1 : 개방형 비즈니스

금융 기관이 주요 이해관계자를 지정하고 암호화폐 생태계에 대해 교육하고 위험 성향과 규정 준수 절차를 확립하면 고객에 대해 생각할 수 있습니다. 첫 번째 단계는 다른 비즈니스와 마찬가지로 암호화폐 비즈니스를 지원하고 상호 작용하기 시작하는 것입니다.

소매 금융 측면에서 이는 고객이 위험 선호도에 맞는 암호화폐 기업과 거래할 수 있도록 허용하는 것을 의미합니다. 역사적으로 금융 기관은 소매 금융 운영을 정확하게 평가할 수 없었습니다.

표준화된 규제 프레임워크, 신뢰할 수 있는 데이터 소스 및 암호화폐 시장 활동의 투명성이 부족하여 고객 및 기타 암호화폐 비즈니스 거래 상대방의 위험 노출이 줄어들고, 이는 위험을 효과적으로 평가하는 데 어려움을 겪습니다. 그러나 암호화폐 규정 준수 솔루션과 같은 도구를 사용하여 많은 은행은 개별 암호화폐 비즈니스의 위험을 적절하게 평가하고 안전하고 규제된 방식으로 업계에 대한 노출을 확대하기 위해 프로세스를 성공적으로 수정했습니다.

암호화폐 친화적인 은행은 암호화폐 사업을 고객으로 받아들이기 시작할 수도 있습니다. 특히, 미국에서 가장 오래된 은행 중 하나인 BankProl(이전의 Provident Bank)은 이제 USD 표시 계정 및 암호화폐-명목화폐 교환을 포함한 암호화폐 관련 서비스를 제공합니다. 또한 AllyBank 및 Monzo와 같은 은행에서는 고객이 자신의 계좌를 외부 암호화폐 거래소와 연결할 수 있도록 하여 암호화폐와 TradFi 간의 마찰을 줄이고 사용자가 암호화폐 및 기존 자산을 더 쉽게 관리할 수 있도록 합니다.

은행은 암호화폐 고객에게 더 많은 서비스를 제공할 수 있습니다. 예를 들어, 2018년 JP Morgan Chase UPMC와 Goldman Sachs는 Coinbase가 직접 상장을 통해 상장할 것을 권장했습니다. 가장 최근에 Coinbase는 Architect가 암호화폐 투자 은행 Emergent와 합병한 후 파생상품 거래소 FairX를 인수하기 위해 M&A 전문 Architect Partners로부터 자문 서비스를 찾았습니다. 많은 암호화폐 기업은 이제 글로벌 운영으로 성장했으며 외환(FX) 서비스와 더욱 강력한 글로벌 결제 메커니즘을 필요로 합니다.

Architect의 Emergent 인수는 또 다른 주요 요구 사항, 즉 Architect가 암호화 공간으로 확장하기 위해 필요한 암호화 전문 지식을 강조합니다. 다행스럽게도 이는 완전한 인수보다는 목표 채용을 통해 달성할 수 있습니다. 디지털 자산 팀을 구성한다는 것은 회사가 제공하고자 하는 규정 준수, 보안 및 기타 특정 서비스와 같은 주요 영역에서 경험이 풍부한 암호화 전문가를 모집하는 것을 의미합니다.

레벨 2 : 합성 암호화폐 제품

은행이 암호화폐 비즈니스와 협력하는 데 익숙해지면 소매 및 기관 고객이 암호화폐 시장에 노출되도록 도울 수 있습니다. 그러나 이것이 고객을 대신하여 암호화폐 예금을 수락하거나 암호화폐를 보유해야 한다는 의미는 아닙니다. 대신, 금융 기관은 암호화폐를 기반으로 한 합성 투자 상품을 제공하여 고객이 실제로 암호화폐 예금을 수락하지 않고도 암호화폐의 상승세를 일부 포착할 수 있도록 할 수 있습니다.

2024년에는 비트코인 ETP가 암호화폐에 대한 노출을 제공하는 획기적인 수단이 됩니다. 가장 눈에 띄는 ETP 중에는 BlackRock의 iShares Bitcoin Trust(lBlT)와 Fidelity의 Wise Origin Bitcoin ETP(FBTC)가 있으며 둘 다 비트코인을 보유하고 있습니다. 마찬가지로 이더리움 ETP도 관심을 끌었습니다. 2024년에 출시된 VanEck 및 ArkInvest의 Ethereum ETP와 같은 주요 펀드를 통해 투자자는 Ethereum 네트워크의 기본 토큰인 Ether를 간접적으로 보유할 수 있습니다. DeFi에서 이더리움과 스마트 계약이 수행하는 중요한 역할을 고려할 때 이러한 ETP는 블록체인 개발에 투자하는 간단한 방법을 제공합니다.

앞으로는 솔라나와 같은 다른 블록체인에도 ETP가 나타날 가능성도 있습니다. Solana와 같은 ETP는 아직 승인되지 않았지만 투자자는 이미 Grayscale의 SolanaTrust(GSOL)와 같은 제품을 통해 투자할 수 있습니다. 솔라나 블록체인 생태계가 지속적으로 확장됨에 따라 증가하는 투자자 수요를 충족하기 위해 더 많은 ETP가 등장할 가능성이 높습니다.

레벨 3 : 암호화폐 예금 활성화

레벨 3에서 은행은 고객에게 암호화폐 시장에 대한 직접적인 접근을 제공하여 디지털 자산 예금을 허용하고 고객을 대신하여 이러한 자산을 보관할 수도 있습니다. 2024년에는 소수의 전통적인 금융 기관만이 주도권을 잡았지만 소매 및 기관 고객의 관심이 높아지면서 더 많은 은행이 암호화폐 예금을 지원하게 되었습니다.

마찬가지로 Bank of New York은 처음부터 거래 모니터링 도구를 구축하는 대신 실시간 거래 모니터링을 위한 제품군을 사용하고 고객이 상호 작용할 수 있는 암호화폐 회사에 대한 실시간 위험 정보를 확인하기 위해 Chainalytic 소프트웨어를 통합했습니다. 의심스러운 활동을 조사합니다. 이를 통해 기본 암호화 전문 지식을 활용하는 동시에 더 적은 리소스를 사용하여 암호화 솔루션을 더 빠르게 출시할 수 있습니다.

다행스럽게도 금융 기관은 이 공간을 단독으로 탐색하지 않습니다. 암호화폐 기업과의 파트너십을 통해 은행은 디지털 자산 보유의 기술적 복잡성을 아웃소싱할 수 있습니다. BNY Mellon은 2022년에 자체 디지털 자산 보관 솔루션을 출시했습니다. BNY Mellon은 전체 플랫폼을 자체적으로 구축하는 대신 디지털 자산 보안 회사인 Fireblocks와 제휴하여 필요한 인프라를 확보했습니다.

레벨 4 : 복합상품, DeFi 등

암호화폐 도입에 있어서, 예금 수용 외에 다른 상품을 제공하는 금융 기관은 거의 없지만, 그렇다고 해서 그것이 전례가 없다는 뜻은 아닙니다. 예를 들어, Fidelity는 기관 고객이 DeFi 기반 대출에서 비트코인을 담보로 담보로 제공할 수 있도록 보관 서비스를 확장했으며, SEBA Bank는 암호화폐의 주요 플레이어가 될 수 있는 DeFi Technologies와 같은 DeFi 기반 회사와 계속 파트너십을 맺고 있습니다. 가장 빠르게 성장하고 가장 흥미로운 분야입니다.

결제는 암호화폐 채택이 발전하고 있는 또 다른 영역입니다. Visa는 USDC가 가맹점 인수자와 거래될 수 있도록 최근 스테이블코인 결제 기능을 확장하면서 계속해서 이 분야를 선도하고 있습니다. 마찬가지로 PMC의 IP 코인은 계속해서 상업 거래 결제를 지원하여 블록체인을 기존 은행에 통합합니다.

결론

암호화폐가 점점 주류가 되면서 은행은 수익을 창출하고 이를 더 큰 전략에 통합하려고 노력하면서 고객을 도울 수 있는 방법을 인식하고 있습니다. 처음에는 어려워 보일 수 있지만 은행은 모든 단계에서 제품을 테스트하고 개선할 수 있는 체계적이고 점진적인 방식으로 암호화폐를 채택할 수 있습니다.

핵심은 모든 단계를 구축하는 데 적합한 유형의 제품과 서비스를 식별하는 것이며, 암호화폐에 내재된 투명성은 이를 더 쉽게 만듭니다. 올바른 도구를 사용하면 금융 기관은 블록체인 기반 거래 데이터를 자체 기록과 상호 작용하고, 다양한 유형의 지갑과 서비스 간에 자금이 이동하는 방식을 관찰하고, 이 데이터를 사용하여 비즈니스 결정을 내릴 수 있습니다. 원하는 고객층. 거기에서 새로운 암호화폐 제품에 필요한 인프라와 규정 준수 도구를 구축하려면 적합한 인재를 고용하거나 적합한 암호화폐 기반 기업과 협력하는 것이 중요합니다.

관련 읽기: 일본 상장 회사인 Remixpoint는 527만 달러의 암호화폐 자산을 구입하고 도난당한 후 SBI에 거래소를 매각했습니다.