작성자: Donovan Choy, Blockworks

편집자: Tao Zhu, Golden Finance

2017년에 투자자 John Pfeffer는 암호화폐 토큰에 대한 장기 투자에 관한 중요한 논문인 "(기관) 암호화폐 자산에 대한 투자자의 관점"을 출판했습니다.

돌이켜보면 Pfeffer의 원본 논문은 시대를 훨씬 앞섰습니다. 이는 투자자들이 인터넷 화폐의 마법에 대해 생각할 수 있는 무대를 마련했으며 오늘날에도 여전히 유효한 많은 선견지명을 예측했습니다.

Pfeffer는 장기적인 균형 결과가 화폐 가치 저장 수단으로서 지배적인 암호화 자산이 될 것이며 비트코인도 그중 하나일 수 있다고 믿습니다. 그는 BTC의 시가총액이 4조 7천억 달러에서 14조 6천억 달러(BTC당 260,000달러에서 800,000달러) 사이가 될 것으로 예측합니다.

Pfeffer가 비트코인이 지배적인 SOV 위치를 확고히 할 것이라고 믿는 데에는 여러 가지 이유가 있지만, 논문의 핵심은 BTC가 최소한의 기술적 위험을 안고 있다는 것입니다. SOV 게임에서 BTC를 이기려면 ETH는 다년간의 로드맵에 대한 대규모 지적 조정이 필요하며 많은 기술 업그레이드가 지연되거나 실패할 위험이 있습니다.

Hasu가 오래된 Uncommon Core 팟캐스트에서 말했듯이, "비트코인에 아무 일도 일어나지 않는 것이 실제로 비트코인에 일어날 수 있는 최고의 일입니다."

이더리움에 관해 말하자면, 오늘날 ETH 강세론자들은 ETH가 여러 면에서 BTC보다 우수하다고 주장하는 경향이 있습니다. EVM 생태계에서 지불 수단으로 사용하면 SOV로서의 가치가 확고해집니다(EIP-1559에 따른 디플레이션 효과 외에도).

그러나 이것이 왜 ETH를 가치 있는 SOV로 만드는지는 불분명합니다.

Pfeffer는 암호화폐 참가자가 결제 시 결제 채널을 통해 자신이 선호하는 "가치 저장소를 필요한 정확한 금액과 가능한 한 짧은 시간"으로 간단히 전환할 수 있다고 믿습니다. 그는 이를 필요할 때만 지불하기 위해 은행 예금을 실제 현금으로 전환하는 소매업체에 비유합니다.

Pfeffer는 또한 L2 및 지분 증명으로의 전환과 같은 Ethereum의 확장 솔루션이 "채택/사용자에게는 좋지만 토큰 가치/투자자에게는 좋지 않을 것"이라고 예견했습니다. 지난 한 해 동안 ETH 가격이 제대로 평가되지 않았다는 암호화폐 트위터의 끊임없는 불만을 고려할 때 이러한 감정은 극히 사실임이 입증되었습니다.

그렇다면 ETH의 가치는 얼마입니까?

오늘날 Pfeffer의 획기적인 논문은 그가 공동 집필한 Triton Liquid Funds에 대해 새로 출판된 논문을 통해 재검토되고 있습니다.

논문에서는 다음과 같이 결론을 내렸습니다. 이더리움은 기술적으로 경이롭지만 ETH의 위험 조정 상승 여력은 예측하기 어렵습니다.

ETH를 현금 흐름 자산으로 평가할 수 있습니다. 그러나 이더리움의 프로토콜 및 토큰 경제학의 지속적인 혁신으로 인해 DCF 분석은 "정확하게 수행하기 어렵습니다."

그럼에도 불구하고 이 논문은 발행이 순 중립적이라는 넉넉한 가정과 평균 성장률 5%를 바탕으로 시도합니다. 그러나 사용된 할인율에 관계없이 "ETH는 현재 4000억 달러의 현금 흐름 자산으로 인해 엄청나게 과대평가된 것으로 보입니다."

그런 다음 ETH에 대한 "통화 프리미엄" 주장을 살펴볼 수 있습니다. 그러나 ETH 상승세와 달리 ETH는 통화가 아닙니다. EVM 생태계(미국 달러는 그렇습니다)에서 사실상 계정 단위도 아닙니다. 예를 들어, 지난 달 Ethereum의 가장 큰 L2 Base는 가스 요금을 지불하기 위해 ETH 대신 USDC를 제공하기 시작했습니다.

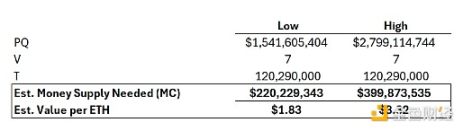

ETH가 체인의 주요 교환 매체로 간주되더라도 "통화 프리미엄"을 기준으로 약 4,000억 달러에 달하는 ETH의 가치 평가를 정당화하려는 시도는 단지 희망사항일 뿐입니다. 이 논문은 이더리움의 온체인 "GDP"를 약 28억 달러(지난 6개월 동안의 연간 데이터 기준)로 추정하며, 이는 현재 평가액보다 약 1,000배 더 높습니다.

투자 가능한 자산으로서 ETH에 대한 가장 강력한 주장은 그것이 지배적인 인터넷 기반 상품이자 생산적인 온체인 자산이라는 것입니다. ETH를 보유하는 것은 금괴나 석유를 보유하는 것과는 다릅니다. DeFi에 스테이킹하여 수익을 얻을 수 있습니다.

그러나 이 논문은 Lido의 3% 수익률이 ETH를 "인터넷 채권"으로 사용할 정도로 ETH의 고유한 변동성을 능가하는지 의문을 제기합니다.

결론: “ETH의 현재 시가총액은 4,000억 달러에 달합니다. 현재 추세를 고려하면 어떤 관점으로 평가하더라도 ETH가 위험 조정된 장기 건전한 투자임을 입증하기는 어렵습니다... BTC는 여전히 위험 조정 투자로서의 지위를 유지하면서 건전한 베팅으로서의 지위를 조정하면 비국가적 가치 저장 역할로 발전할 수 있습니다.”