作者:Donovan Choy,Blockworks

編譯:陶朱,金色財經

2017 年,投資者John Pfeffer 發表了《(機構)投資者對加密資產的看法》,這是一篇關於加密代幣長期投資的開創性論文。

回想起來,Pfeffer 的原始論文遠遠超前於時代。它為投資者思考神奇的網路貨幣奠定了基礎,並做出了許多至今仍站得住腳的先見之明的預測。

Pfeffer 認為,長期均衡結果將是一種主導的加密資產作為貨幣價值存儲,比特幣可能是其中之一。他預測BTC 的市值將在4.7 至14.6 兆美元之間(每BTC 26 萬至80 萬美元)。

Pfeffer 相信比特幣將鞏固其主導SOV 地位的原因有很多,但該論文的關鍵在於BTC 承擔的技術風險最小。要想在SOV 遊戲中擊敗BTC,ETH 需要在多年的路線圖上進行大規模的智力協調,並且許多技術升級都可能出現延遲和/ 或失敗風險。

正如Hasu 在舊的Uncommon Core 播客中所說,「比特幣上沒有發生任何事情實際上是比特幣可能發生的最好的事情。」

談到以太坊,如今ETH 多頭傾向於在多方面爭論ETH 優於BTC:它在EVM 生態系統中作為支付手段的使用鞏固了它作為SOV 的價值(除了EIP-1559 之後的通貨緊縮效應之外) 。

但尚不清楚為什麼僅憑這一點就能讓ETH 成為有價值的SOV。

Pfeffer 認為,加密貨幣參與者只需在付款時透過付款管道將他們喜歡的「價值儲存轉換為所需的確切金額,並儘可能縮短時間」。他將此比作零售商僅在需要時將銀行存款轉換為實體現金以進行支付。

Pfeffer 也很有先見之明地指出,以太幣的擴展解決方案(例如L2 和轉向權益證明)將「有利於採用/ 用戶,但不利於代幣價值/ 投資者」。鑑於加密Twitter 不斷抱怨去年ETH 價格沒有升值,這一觀點被證明是極其正確的。

那麼ETH 值多少錢呢?

今天,Pfeffer 的里程碑論文正在透過他合著的Triton 流動基金新發表的論文重新審視。

論文的結論是:以太坊是個技術奇蹟,但ETH 的風險調整後上行空間很難預測。

人們可以嘗試將ETH 估值為現金流資產。但以太坊在其協議和代幣經濟學方面的不斷創新使得DCF 分析「難以準確進行」。

即便如此,該論文還是基於慷慨的假設進行了嘗試,即發行是淨中性的,加上平均增長率為5%。然而,無論使用何種折現率,「ETH 如今作為4000 億美元的現金流資產似乎被嚴重高估了。」

然後,人們可以轉向ETH 的「貨幣溢價」論點。但與ETH 多頭相反,ETH 不是貨幣——它甚至不是EVM 生態系統中事實上的記帳單位(美元才是)。舉個例子:以太坊最大的L2 Base 上個月開始提供使用USDC 而不是ETH 來支付gas 費用。

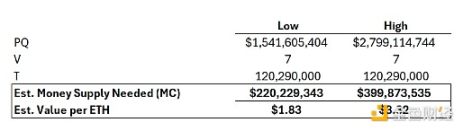

即使ETH 被視為鏈上的主要交易媒介,試圖根據「貨幣溢價」來證明ETH 約4000 億美元的估值只是一廂情願。該論文估計以太坊的鏈上「GDP」約為28 億美元(基於過去六個月的年化數據),比目前的估值高出約1,000 倍。

ETH 作為可投資資產的最有力論點是,它是主導的網路原生商品和生產性鏈上資產。持有ETH 不像持有金條或石油——人們可以將其質押在DeFi 中以獲得收益。

然而,該論文質疑Lido 3% 的收益率是否超過了ETH 固有的波動性,以至於將其用作「網路債券」。

結論:「目前ETH 市值4000 億美元,考慮到其目前的走勢,無論你用哪種視角來評估它,都很難證明ETH 是經過風險調整的長期合理投資……BTC 仍然保持著其作為經過風險調整的穩健賭注的地位,它可以發展成為非主權價值儲存的角色。